2014年中国IT市场前瞻

2014-11-01 08:23作者王平

通信世界 2014年3期

作者 | 王平

翻译整理 | 李璐

王平Forrester副总裁兼首席分析师

Forrester预计,2014年中国IT采购市场将以11%增长率达到1250亿美元。市场环境的变化使得本土厂商将赢得更多的市场机会,而全球供应商则将遭遇中国地区业务拓展的困境。

根据国家统计局最新数据公布,2013年GDP(国内生产总值)同比增长7.7%,创自1999年GDP同比增长7.6%以来最低增速。而2013年中国所面临的严峻经济环境,使得IT采购市场增长放缓。

Forrester预计,2013年中国IT采购市场以6%的增长率达到6980亿人民币,在2014年则将以更快的8%的增长率达到7520亿人民币。由于人民币兑美元汇率的小幅升值,按美元计算市场增长将略高:2013年总市场将按速率9%增长至1130亿美元,而2014年市场将以增长率11%到1250亿美元。

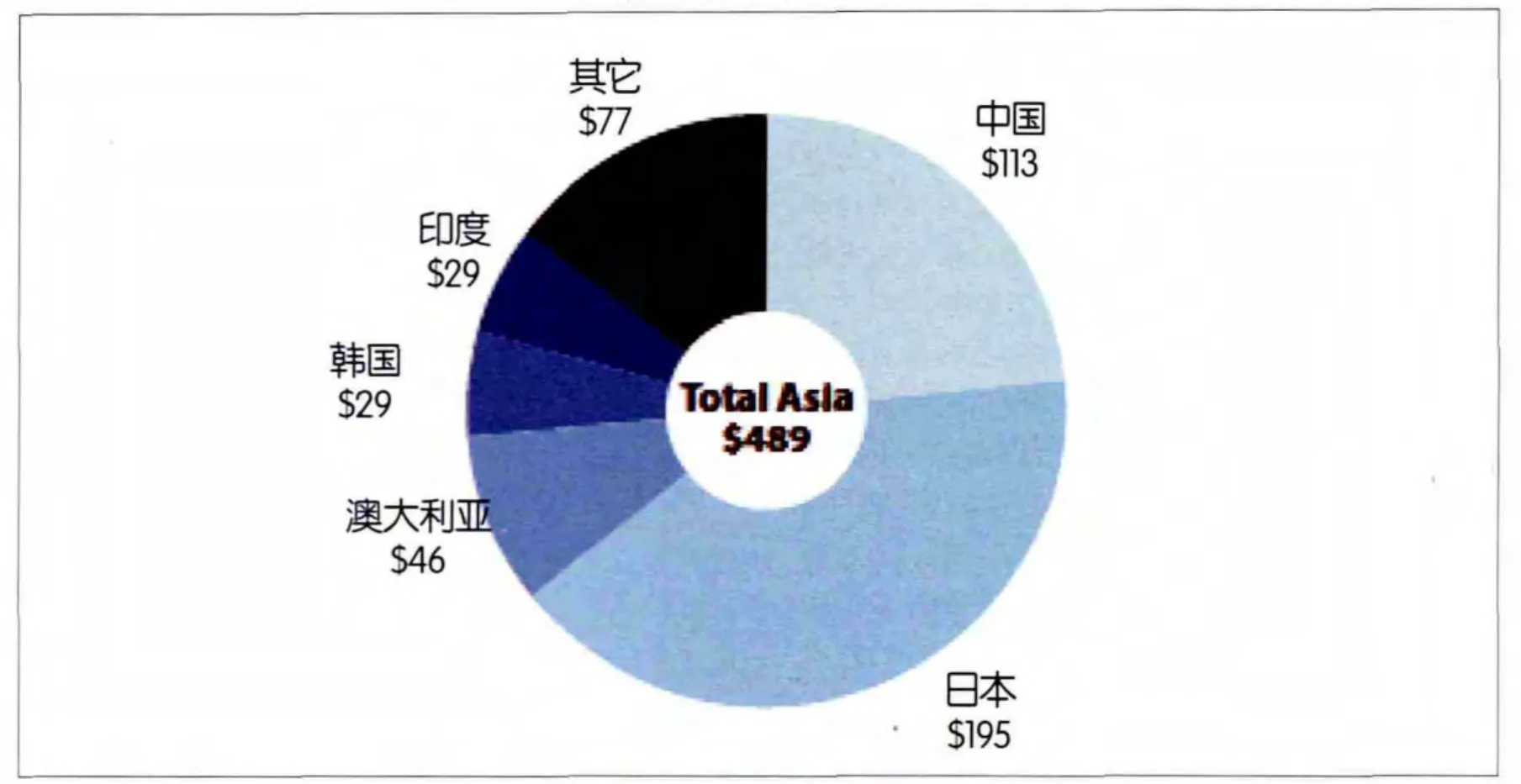

中国占据亚太区1/4的IT支出

“十八大”政府领导换届后,中国政府已经做出许多积极的调整以进一步开放市场,提振经济并提升透明度。同时近期一系列的政府活动也将重点放在建立一个强大的、对外资更开放、由大型科技投资所驱动的经济基础。尽管前景向好,但政府仍面临许多严峻的挑战,包括不稳定的全球经济复苏降低出口增长、债务压力迫使地方政府转向房产、原料成本及汇率上升等内外因素。

尽管经济放缓,但中国仍是亚太地区经济快速增长的地区之一。在Forrester 2012年的预测中,中国占据亚太地区商业及政府IT产品与服务花费的21%。而在2013年,该项支出占比上升到24%(按美元计算)。除了强劲的IT增长,中国市场份额的攀升也离不开日本、印度、印度尼西亚和其他亚太市场货币的贬值。中国IT支出特点还包括以下方面。

硬件市场仍占大头

中国贡献了整个亚太地区硬件营收的38%,包括供应通信、计算机设备和外围设备;在软件领域,中国的市场份额从2009年起一直持续增长,在2013年占到14%;但对于IT咨询服务、系统集成和IT外包市场,中国市场份额仍然非常小,占亚太地区总份额不足10%。

数据中心是关注重点

在硬件领域,大量的投资将来自互联网公司对新数据中心的建设,如阿里巴巴、百度和腾讯。在企业市场,新的技术如融合基础设施正蓄势待发。

云计算及SaaS服务需求上升

尽管中国企业以购买硬件资产而闻名,但充满挑战的经济环境已促使许多中国企业,尤其是规模较小的企业考虑运营成本,转向IT消费模式而不是彻底的硬件购买。Forrester发现,云服务和SaaS产品在过去12个月已为许多中国小型和中型企业赢得收益。小企业纷纷转向云的财务和客户关系管理应用;基于云的或托管的人力资源管理和企业资源规划解决方案也获得了中型民营企业的青睐,并主要来自于成本压力巨大的东部沿海城市的制造业。运营成本消费模式有助于实现一个较小的初始投资和整体现金流,同时这些企业还可以利用更好的技术来提高公司运营效率和控制力。

硬件支持和管理服务正赢得更广泛的认可

在服务方面,越来越多的政府和大型国有企业

战略外包在中国仍是一个新兴市场

大多数中国企业更喜欢其业务活动是在公司控制下的一个组成部分。因此Forrester预计,硬件仍将占据中国整体IT采购市场的很大一部分,而服务业务将超越传统的消费模式。

政府和国有企业仍是IT消费主力

固定资产投资一直是中国GDP增速最大的贡献者。在2013年上半年,固定资产投资占GDP的73%。由国家拥有和控制的组织,如政府机构和国有企业投资的固定资产合计人民币18.1万亿元(2.9万亿美元),占所有投资的32%。虽然增长来自各个领域,但很明显,政府主导或国有企业有关的项目,继续成为中国IT采购的关键。

目前制造业仍然是最大的IT消费者

在制造业领域,包括初级生产、消费产品、医药、化工、石油及天然气、高科技、工业产品,在2012年占据了中国IT总采购额的21.7%。而该份额正在不知不觉中下降,2013年为21.6%,2014年预计为21.3%。更高的成本和出口疲软是造成这种下降的主因。

公共部门和医疗保健IT支出稳步增长

公共部门包括中央和地方政府、教育和医疗保健在2013年中国IT总采购额中占19.7%,同时份额将继续增长。这主要受惠于持续的投资,例如新的政府云计算基础设施、软件正版化项目、远程教育、农村医疗卫生网络等。该细分领域在2014年将以13.7%的增长率达到240亿美元。

公用部门与运营商斥巨资建智能电网和4G网络

在公用事业领域,国家电网和中国南方电网两大巨头公司占中国市场主导地位。随着智能电网的试验和网络现代化项目开展,公用事业部门的投资仍是排名靠前。而在电信领域,三大运营商在2013年加大4G网络建设,2014年投资更是会进一步增长;同时国家的宽带中国战略也推动了市场投资。公用事业和电信行业在2014年将以10.7%的增长率,共同达到240亿美元市场规模。

商业服务和建筑业增长放缓。

包括运输及物流、建筑和工程、专业服务等行业,将受益于政府投资的机场、高速铁路、房地产等。虽然来自其他垂直领域的IT采购将继续受益于强有力的政府主导投资,但由于楼市预计将在2014年降温,Forrester预计该分部在2014年将仅增长7.6%,达到160亿美元。

金融服务及保险将专注于技术变革

2013年金融服务的增长主要来自与移动性、虚拟化和私有云有关的投资。同时,因为虚拟化技术进一步采用,以及从大型机和Unix环境迁移至更实惠的x86环境中,中国金融行业客户正在实现显著的成本节省。许多银行和保险公司甚至在2014年计划实施大数据项目,Forrester认为IT将推动该领域业务创新。

电子商务将推动零售和批发业务增长

图 2013年亚太区商业及政府IT商品及服务采购(单位:十亿美元)

零售行业目前对中国的IT总采购仅贡献了7.2%,预计2014年将显著提升至14.5%,这源于B2B、B2C投资增长。顶级的在线零售商,包括京东和淘宝商城,在2012年和2013年已实现巨大的收入增长,同时传统零售商,如苏宁和银泰将更多的转移到向线上渠道,以补充其线下商店萎缩。

客户倾向选择本土硬件厂商

在2013年,中国的科技市场(1.13万亿美元)已经领先于德国、英国、法国和加拿大,成为世界第三大市场,仅次于美国(8.17万亿美元)、日本(1.95万亿美元)。而这样庞大的市场规模,使中国已经成为一个对全世界领先的技术供应商都特别重要的市场,而变化的竞争态势也使这些领先企业面临风险。

与此同时,越来越多的中国客户转向选择当地供应商的产品和解决方案,特别是在硬件领域。

政府倾向采用本土解决方案

虽然中国政府一直努力支持本地土IT厂商发展,但长久以来,大部分政府的IT基础设施采购仍来自于全球的供应商,而这一形势正在改变。Forrester发现越来越多的政府机构从2013年开始,积极评估并采用本土供应商的解决方案,因为这些供应商的产品组合和质量近年来已得到显著提高。

本土硬件供应商实力增强

本土企业浪潮信息,浪潮集团附属公司,在2013年二季度财报中,核心业务增长121%。与此同时,2011年才宣布正式进入企业市场的华为,在2013年上半年企业业务增长40%。本土供应商正在增加更多的数据中心解决方案,包括服务器、存储和网络产品。

本土软件厂商经历增长放缓

与硬件厂商相比,本土软件产业还处于发展未成熟阶段。许多本土的系统集成商和独立软件供应商(ISV)仍然只集中于为大客户定制软件解决方案。虽然有市场表现上佳的中软国际,在2013年上半年收入增长21%,但同时也存在中国最大的ISV用友软件,其收入在2013年上半年同比下滑10.3%的情况。

全球供应商正面临新的障碍

与此同时,全球供应商正在中国市场遭遇一些新的挑战。其中比较重要的是“棱镜门”事件引发了关于在核心政府机构组织去除美国供应商产品的讨论。

所以2014年对许多全球性IT厂商的中国发展将可能是艰难的一年,而另一方面,对于本土供应商而言,则提供了更广阔的空间去赢取市场份额。因此,通过合作或进行更多中国企业的战略投资,跨国厂商将不得不探索新的销售机会来向更广泛的中国客户提供服务。客户采用传统的硬件支持和管理服务。应用开发服务也在许多大型和中型组织(除了金融行业)中萌发。然而,Forrester还没有看到市场上有很多小的服务公司来提供此类服务。多数玩家要么是提供过于昂贵的服务,要么在中国只提供有限的能力。因此,Forrester中国客户中有相当大的比例已表示,他们很难在其领域找到一个较好的公司来帮助他们完成应用程序的开发。

猜你喜欢

今日农业(2019年12期)2019-08-15

支部建设(2019年36期)2019-02-20

今日农业(2019年10期)2019-01-04

今日农业(2019年16期)2019-01-03

商周刊(2017年9期)2017-08-22

中国老区建设(2016年2期)2016-02-28

中国卫生(2015年10期)2015-11-10

中国洗涤用品工业(2015年8期)2015-02-28

中国洗涤用品工业(2015年6期)2015-02-28

中国洗涤用品工业(2015年2期)2015-02-28