浙江省金融发展对城乡收入差距影响的门槛效应分析

2014-10-21 20:08管福泉刘剑锋蒋琴儿

企业经济 2014年7期

管福泉 刘剑锋 蒋琴儿

[摘要]我国经济在快速增长的同时,却出现了城乡收入差距扩大经济问题。浙江省作为我国经济较发达的地区,虽然城乡经

济得到较好的发展,但城乡收入差距从动态上看仍表现为扩大的趋势。金融发展门槛效应导致金融发展与收入差距

之间呈现“倒u型”态势。本文基于面板数据分析法检验门槛效应,实证结果表明,浙江大部分地区金融发展对城乡收

入差距作用存在门槛效应,且金融发展都超越了门槛条件,金融的进一步发展会导致城乡收入差距缩小。[关键词]金融发展;城乡收入差距;门槛效应[中图分类号]F832;F124;F224

[文献标识码]A

[文章编号]1006—5024(2014)07—0138—05

一、研究问题的提出

改革开放以来,我国在经济快速增长的同时却出现了城乡收入差距不断加大的经济问题。1978年城镇居民人均可支配收入是农村居民人均纯收入的2.57倍,到2012年这一比例上升到3.10。研究表明,城乡收入差距对全国收入差距的贡献率一直在50%,并有上升的趋势,如在1985年城乡收入差距解释了全国基尼系数的40%。但是,到了2006年,城乡收入差距则解释了全国基尼系数的60%(韩其恒、李俊青,2011)。2012年9月,社科院发布的首部《社会管理蓝皮书》认为,我国一些不稳定因素正处于从潜在风险向公共危机转化的临界点上,首当其冲的是中国贫富差距正在进一步扩大,逼近社会容忍线。蓝皮书援引的调查数据显示,城乡收入差距是我国收入差距最为重要的构成,当前我国城乡居民收入比达到3.3倍,国际上最高在2倍左右。

浙江省作为我国经济较发达的地区,虽然城乡经济得到较好的协调发展,但城乡收入差距从动態上看也表现为不断扩大的趋势,如1978年城镇居民人均可支配收入与农村居民人均纯收入之比为2.01,到2012年扩大到2.37。促进城乡经济统筹发展,是当前浙江省经济社会发展的根本要求。《浙江省国民经济和社会发展第十二个五年规划纲要(2011—2015年)》提出:经济社会发展的指导思想是继续全面实施“八八战略”和“创业富民、创新强省”总战略,以加快转变经济发展方式为主线,基本要求是转型发展、创新发展、统筹发展、和谐发展。其中,“八八战略”之一是进一步发挥浙江的城乡协调发展优势。“十二五”期间浙江省的主要目标之一是城乡区域协调发展实现新突破。因此,立足浙江城乡收入差距不断扩大的现实和特征,分析金融发展和城乡收入差距之间的关系,以缩小城乡收入差距具有重要的现实意义。

导致城乡收入差距的形成有诸多原因,基于我国金融发展对经济的重要影响,可知其也是导致城乡收入差距的重要经济原因之一。关于金融发展与收入分配关系的研究,是基于金融发展与经济增长关系研究逻辑的基础上发展起来的,即金融发展促进经济增长,经济增长再对收入和分配等产生影响,从而影响收入差距。现有文献对金融发展与经济增长关系进行了大量深入的研究,基本结论是金融发展对经济增长具有重要影响和促进作用。但是,有关金融发展与收入分配关系的研究时间较短,金融发展能否减少收入不平等并没有统一的研究结论(Ross Levine,2004),因为金融发展一方面可能越来越注重对高收入群体的服务和回报,这会使金融服务对象出现更为严重的分化和进入门槛等,导致收入差距进一步拉大;但另一方面,金融发展可能会对低收入群体带来积极的作用,它既有利于这部分人收入的快速增长,又有利于收入差距的缩小。故在对金融发展与收入差距关系的研究中,借鉴库兹涅茨关于经济发展与收入差距之间“倒u型”关系曲线的经典解释引申而来的金融发展与收入差距的“倒U型”关系曲线也就是合理的假设。

进一步分析金融发展对城乡收入差距的门槛效应。门槛效应是指为得到金融服务需要支付一定的成本,而这一成本对于无能力承担者来说则会形成一个门槛,其只有提高自己的支付能力才能跨越这一门槛,从而获得相应的金融服务。在城乡金融和经济总体发展程度较低时,相对而言,城市中的微观经济主体比农村中的经济主体更有能力支付这一成本而得到相应的金融服务,从而总体上提高城市居民的收入。相反,在农村中占较大比重的微观经济主体,可能因为无法支付这一成本,因而也就无法得到相应的金融服务,这会使农村居民总体收入增长水平低于城市居民,这一时期金融发展的门槛效应会导致城乡收入差距增大。随着城乡金融和经济总体发展水平的不断提高,农村居民会逐渐积累其财富,越来越多的农村居民能超越金融服务的门槛而获得相应的金融服务,这样金融服务在城乡间的差距就会缩小,其带来城乡收入差距也会不断减小。可见,金融发展的门槛效应会导致城乡收入差距可能呈现出“倒u型”的变化特征,初期由于较大比例的农村居民无法跨越金融服务门槛而导致城乡收入差距扩大,随着越来越多农村居民能跨越金融服务的门槛而带来城乡收入差距会日益缩小。金融发展的门槛效应体现的是市场规律的作用。

二、城乡收入差距指标构建

先通过构建指标反映浙江城乡收入差距大小。反映城乡收入差距的指标一般有收入之比、消费之比、基尼系数等等。收入之比是用城镇居民人均可支配收入与农村居民人均纯收入之比计算得来,因在统计资料中城镇居民人均可支配收入和农村居民人均纯收入指标是通用的统计数据,考虑到数据的可获得性,故利用收入之比来衡量城乡收入差距是最常用的指标。但这一指标没有考虑到城镇居民收入中隐性收入和福利对实际收入的影响,所以其反映的城乡收入差距比实际收入差距要小。消费之比是指城镇居民和农村居民人均消费支出之比,其能较好反映居民的消费水平和生活质量,但这一指标的不足是农村居民消费中有很大部分是自给自足的消费,而这一部分是很难统计的,故消费之比在准确性上也存在较大的问题。基尼系数是由意大利经济学家基尼依据洛伦茨曲线反映的理论提出的用于测量社会收入和财富分配差距程度的。指标。基尼系数的值介于0~1之间,数值越低,表明社会成员间收入分配就越平均。我国没有较明确的基尼系数统计数据,故本文利用城乡收入之比来反映浙江各地区城乡收入差距。

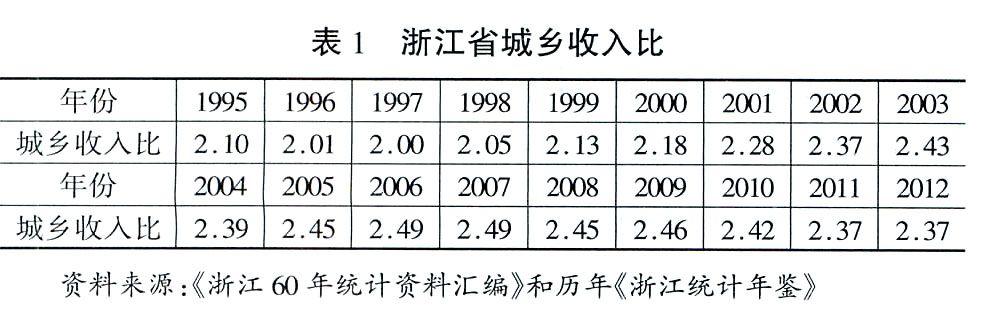

浙江省1995—2012年城乡收入比如表l所示,浙江省城乡收入比统计期内以城乡收入差距最小的年份是1997年,为2.0。也就是说,城镇居民人均可支配收入是农村居民人均纯收入的2倍,而收入差距最大的年份是在2006年和2007年,城镇居民人均可支配收入是农村居民人均纯收入的2.49倍。从动态变化来看,1995年到2012年浙江城乡收入差距变动表现出一定的扩大趋势。

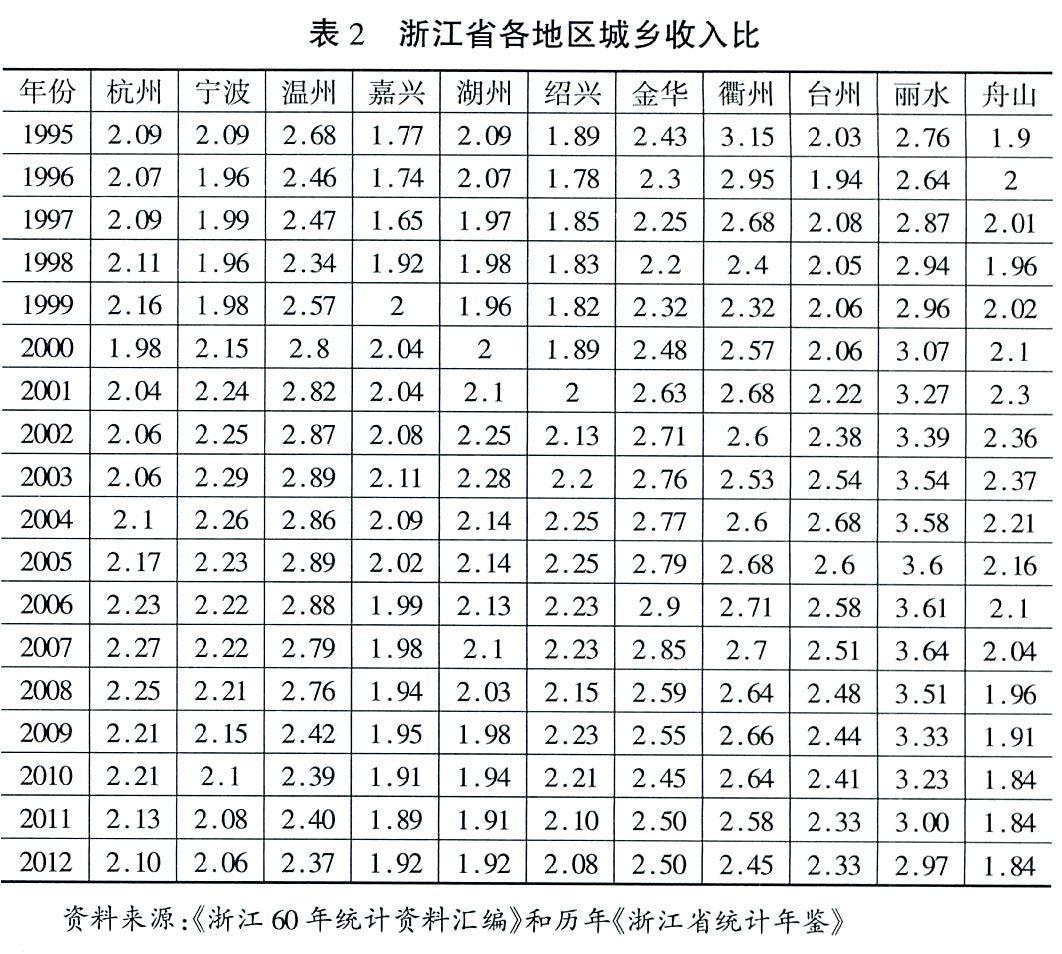

由于本研究基于面板数据的方法分析金融发展对城乡收入差距的影响,再利用面板数据看各地区城乡收入差距,浙江11个地区1995—2012年城乡收入比如表2所示。从表2中可以看出各地区城乡收入差距存在较大的差别,其中城乡收入差距较大的地区有丽水、衢州、金华等地,三个地区近3年城乡收入比平均数分别为3.06、2.56和2.48;而城乡收入差距较小的地区有湖州、嘉兴、舟山等地,三个地区近3年城乡收入比平均数分别为1.92、1.91和1.84。

三、实证分析及主要结论

借鉴Thorsten Beck,Asli Demirguc—Kunt,Ross Levine(2004);丁志国,赵晶,赵宣凯,吕长征(2011);孙永强(2012)等的研究,构建如下面板数据模型:

模型中因变量inei为城乡收入差距指标,利用文中构建的城镇居民人均可支配收入与农村居民人均纯收入比来衡量;自变量中fd为金融发展指标,选择人均存贷款指标,由城乡各项存款和各项贷款之和除以人口数构成,其代表城乡金融发展水平。当人均存贷款一次项的系数为正,二次项的系数为负时,对应的曲线为“倒U型”,说明可能存在金融发展的门槛效应。y为控制变量,选择人均产值,由各地区总产值除以总人口构成,其影响城乡收入差距,两者往往表现为负相关。数据统计期为1995—2012年,数据来源于《浙江60年统计资料汇编》和历年《浙江统计年鉴》、《浙江金融年鉴》。各变量的描述性统计分析如表3所示。

面板数据模型要考虑面板系列数据的非平稳性,经济变量一般多为非平稳的,可能存在单位根。本文利用Eviews7.1计量软件,经检验模型中各变量都存在单位根。经济变量的非平稳性会给回归模型的参数估计带来虚假回归问题,但同时有内在经济联系的变量之间又多表现为协整性,也就是非平稳的经济变量之间可能存在长期的均衡关系,具有协整性的经济变量之间可进行回归分析。所以,对面板数据模型可通过协整检验以避免出现虚假回归问题。面板数据的协整检验方法可以分为两大类:一类是建立在Engle and Granger二步法检验基础上的面板协整检验,具体方法主要有Pedroni检验和Kao检验;另一类是建立在Johansen协整检验基础上的面板协整检验。Pe—droni检验和Kao检验遵循相同的基本方法,都是在Engle and Granger二步法基础上发展起来的。此处利用Kao检验方法进行面板数据协整检验,在具体设定第二阶段回归包含的外生变量时设定为在模型中体现个体固定效应,设定第二阶段回归所包含的滞后阶数时选择自动选择。计算得到ADF统计量估计值为-3.841,其P值为0.0001。可见,模型中变量间存在协整关系,排除了虚假回归的可能。经检验应建立变系数模型形式,系数估计结果如表4所示,其中括号内为对应的p值。

从表4中金融发展一次项系数和二次項系数的关系可以看出,浙江大部分地区金融发展对城乡收入差距的影响可能存在门槛效应。除温州、金华和衢州三地外,其他八个地区人均存贷款一次项和二次项系数估计值表示各地金融发展和城乡收入差距之间可能存在“倒u型”关系,且决定“倒u型”关系关键因素的金融发展二次项系数估计值显著性在大部分地区能通过检验。再看人均产值变量系数的估计值,大部分地区系数估计值没有通过显著性检验(有五个地区系数估计值通过检验),计量结果表明人均产值对城乡收入差距的影响并不显著。这说明浙江各地经济增长并没有起到促进城乡收入差距缩小的作用。

变系数模型中不同地区变量系数有差别,这表明不同地区“倒u型”曲线的位置不一样。为进一步验证各地金融发展对城乡收入差距影响门槛的具体位置,可以对模型中求城乡收入差距变量对人均存贷款变量的一阶导数,并令其等于零,就可以得出模型中城乡收入比最大时对应的人均存贷款水平。可能具有门槛效应的八个地区计算结果如表5所示,同时列出了2012年的各地实际人均存贷款值。从表5中可以看出,湖州计量结果不具有经济意义,其他存在金融发展门槛效应的七个地区在2012年都超过了金融发展门槛,具体分析拐点出现的时间,各地基本上集中于2005—2008年的期间,仅嘉兴时间略迟,出现在2010—2011年间。

模型显示,浙江金融发展对城乡收入差距作用存在门槛效应,且现阶段已超越了金融发展门槛,金融的进一步发展可导致城乡收入缩小。分析门槛的形成主要包括两个方面:一是对实物资本投资所存在的门槛;二是对人力资本投资所存在的门槛。在实物资本投资中,由于投资都存在一定的进入规模和所要支付的固定成本,一般来说农村居民或经济主体完全依靠自身的积累是无法满足资金需要的,而需要金融机构为其融资,只有自有资金加上借款超过了所要支付的固定成本时才能进行投资。假设银行决定对农村居民是否贷款的依据是看其收入和抵押品情况,在收入和抵押品较少时,农村居民是得不到银行贷款的,这时农村居民的自有资金不仅不能被自己利用,相反通常的情况是将其存入银行。可见,这时虽然农村居民的收入很低,但其却只能是作为资金的供给方,其投资要求得不到满足。随着其收入的逐步增长和财富的积累,当达到银行所需的贷款条件后,银行开始为其融资,农村居民就可进行实物投资,其自有资金不仅能为自己所利用,还进一步利用金融市场融资,将带来收入的快速增长。且收入和投资是相互促进的,更高的收入带来更多的后续融资和投资,在实物投资方面农村居民跨越了投资门槛,它将成为由导致城乡收入差距扩大的因素转化为导致城乡收入趋同的因素。

再分析人力资本投资存在的门槛效应。人力资本对经济增长和收入提高具有积极作用,但人力资本效应的发挥相对于实物资本是更为复杂的过程,会受到多种因素的影响和制约。人力资本投资虽然不像实物资本投资那样具有明显的固定投资成本,但人力资本作为一种相对高阶的投资,对投资及其发挥的作用更多会出现在经济发展的较高阶段。如在农村经济发展相对滞后的情况下,人力资本对经济增长和收入提高的促进作用可能相对有限,而当农村地区跨越了一定的发展门槛之后,人力资本效应就会发挥得更为显著,这样就会表现为门槛效应的特点。农村人力资本投资对收入的影响主要体现为:一方面提高劳动者素质来提高收入;另一方面通过人力资本的投资,可以促进农村产业结构的升级,如由传统农业向现代农业转化、由农村第一产业占主导地位向第三产业协调发展转化。

[责任编辑:陈瑾]

猜你喜欢

中国集体经济(2017年1期)2017-01-04

财经问题研究(2016年7期)2016-12-26

人间(2016年24期)2016-11-23

企业导报(2016年20期)2016-11-05

时代金融(2016年23期)2016-10-31

时代金融(2016年23期)2016-10-31

商(2016年27期)2016-10-17

大众理财顾问(2016年9期)2016-10-11

现代经济信息(2016年3期)2016-03-24