我国上市公司高管薪酬与公司业绩相关性分析

2014-10-11 07:14宣聪颖宋万利

技术与市场 2014年5期

温 馨,宣聪颖,罗 婷,宋万利

(重庆工商大学会计学院,重庆 400067)

0 引言

在当今知识经济时代,薪酬在各行各业中始终是一个热门话题。随着我国市场经济的不断发展,市场竞争压力也越来越大,特别是在金融危机过后,众多企业无法摆脱困惑,企业业绩不断呈现下滑趋势,同时企业人员薪酬也受到了相应的影响。在这样的经济形势下,值得我们关注的是,上市公司高管薪酬一直处于较高水平,在一定的程度上并未受到经济趋势的影响。

在我国,上市公司信息从1998年开始公开披露。十几年来,高管薪酬问题逐渐进入人们的视野并引起广泛关注。在现代企业中所有权和经营权相分离,改变了传统企业的所有者与经营者合一的形式,产生了委托代理问题,高级管理人员已成为企业重要的人力资本,并且高管负责公司经营管理,掌握公司重要信息,是公司管理层中的重要职务,对企业的发展有着举足轻重的作用。在现代企业经营具有复杂性和不确定性的经济环境下,建立能够达到高管和股东的目标一致性的薪酬制度,有效发挥高级管理人才在公司经济发展中的作用,进行合理资源配置以实现财富最大化的公司目标,有效地提高公司业绩和竞争力,是具有重要意义的公司治理目标。

十五届四中全会上通过的《中共中央国企改革和发展若干重大问题的决定》中提出,要“实行经营管理者收入与企业的经营挂钩,深化薪酬制度改革,建立和健全国有企业高级经营者的激励和约束机制”。但是由于我国外部治理环境不完善,经理人市场处于发展阶段,且我国上市公司大部分由国有企业改制而来,公司治理机制还有待完善,导致我国上市公司薪酬激励效果不佳,这极大地影响了公司的经营绩效和市场竞争力。因此,本项目在研究我国上市公司高管薪酬与公司业绩相关性的过程中,合理选取样本数据,选定相应的变量因素,建立合理的回归模型,尝试分析出公司高管薪酬与公司经营业绩的相关性,高管薪酬对年度经营业绩的敏感度,高管薪酬与公司规模之间的相关关系,以及高管薪酬与公司所有权性质间的相关度。以此为我国的上市公司制定合理的高管薪酬体系提供一定的指导意义,尝试解决代理成本问题,激励高管人员正确经营决策,最大程度实现人力资本价值,从而提升企业绩效和核心竞争力。

1 上市公司高管薪酬与公司业绩分析

1.1 上市公司高管薪酬的形式

近几年,国内许多学者对上市公司高管薪酬进行了研究,但尚处于起步状态。许多研究表明,我国上市公司高管年收入偏低,报酬结构不合理,存在明显的行业差异,高管持股比例偏低,且高管的薪酬与经营业绩并不存在显著关系。

在2012年在宏观经济低迷的情况下,A股上市公司的盈利增速并不乐观,不过根据有关统计发现这并未影响上市公司高管薪酬逐年水涨船高。第一财经日报《财商》、第一财经研究院、尚道管理咨询公司共同出品的《2012年上市公司总经理薪酬榜》(下称“榜单”)数据显示,在2012年2444家上市公司高管获得的总薪酬为15.71亿元,平均薪酬为64.28万元。相比2011年上市公司高管62.66万元的平均薪酬同比增长2.6%,是上市公司平均净利润增幅的3.25倍。

为进一步研究上市公司高管薪酬与公司业绩之间的关系,本文将高管薪酬作为因变量,企业业绩作为自变量,同时将企业经营业绩、行业规模、所有者性质三个控制变量纳入回归模型中对整体样本进行分类研究,并从不同角度对高管薪酬和企业业绩的关系进行研究。

表1 2012高管薪酬水平总体样本统计

根据对2012年前一百位上市公司高管薪酬的样本统计,计算出的数据见表1,可以看出高管之间薪酬差异较大。说明上市公司高管薪酬与公司的排名并无明显关系。因此我们通过不同的因素对上市公司高管薪酬与业绩的关系进行分析。

假设一:高管薪酬与公司业绩呈正相关关系,业绩变量的选择。

公司业绩:净利润(NI)

净资产收益率(ROE)

净资产增长率(ROI)

高管薪酬:选取2012年福布斯中国上市公司高管薪酬前100名作为高管薪酬变量。

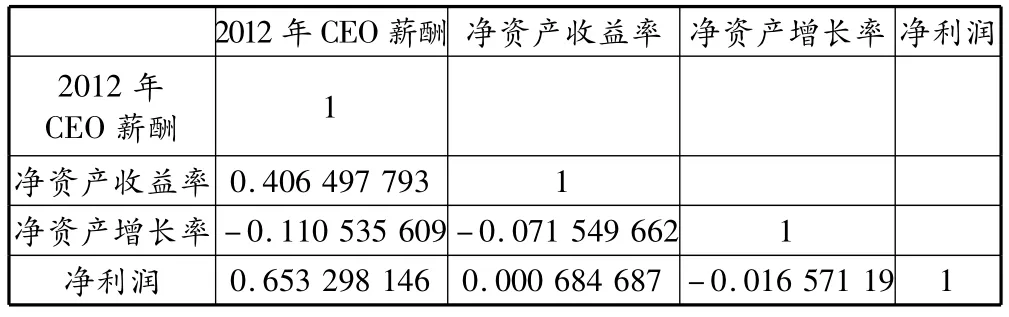

表2 CEO薪酬与三种因变量的相关系数分析

由表2可知,0.5<0.653298146<0.8。可知2012年CEO薪酬与企业净利润成正相关关系,且2012年CEO薪酬与企业净利润属于显著直线相关关系。而2012年CEO薪酬与净资产收益率呈低度直线正相关,与净资产增长率呈低度直线负相关。这样的数据关系反映出,上市公司高管薪酬与企业的净利润的关系最为密切,然而净利润指标并不能完全代表企业的业绩,要与所付出的资本相对应。

假设二:上市公司高管薪酬与企业规模呈正相关关系,企业规模用公司总资产作为企业规模变量,上市公司高管薪酬与总资产一元线性回归分析如下。

该方程表明公司平均总资产每增加1元,CEO人均薪酬增加15067.48元。说明高管的薪酬与企业的资产总额有一定的正相关关系。但是增加量b仅占固定值a的比例接近于0%,说明上市公司CEO的薪酬与企业的资产总额并不存在相关关系。进而说明上市公司高管的薪酬与企业的规模并无太大关系。

1.2 高管薪酬与行业景气度的关系

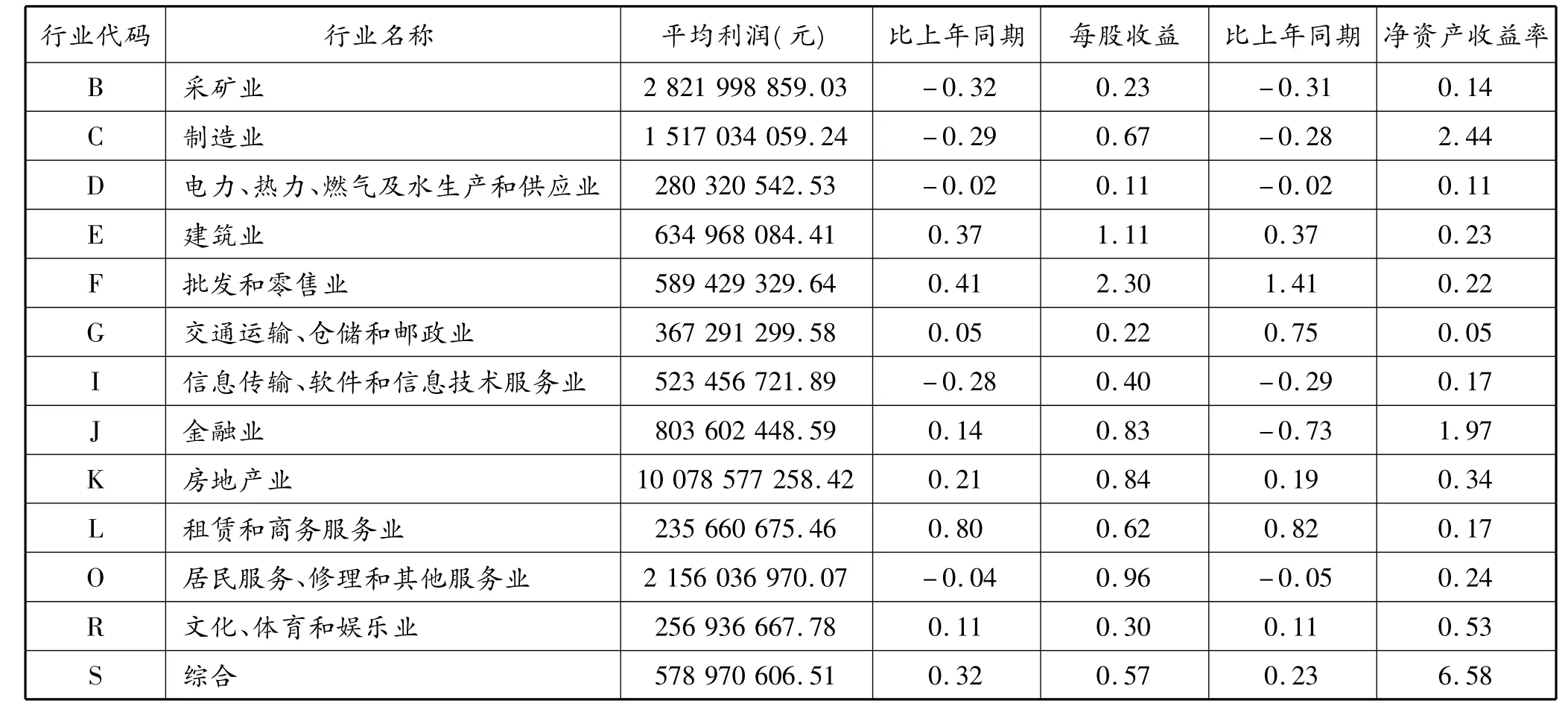

行业景气度:根据中国证监会2012颁布的《上市公司行业分类指引》,用行业平均净资产收益率作为行业景气度变量,收集2012年前100名上市公司行业景气度(见表3)。

表3 2012年所收集前100名上市公司行业景气度

不同行业的公司业绩与CEO年报酬相关性有所不同,房地产业、采矿业、居民服务、修理和其他服务业平均利润较大。而制造业金融业、综合类的净资产收益率较高。这提示我们不同的行业需要用不同的业绩指标才能更为合理有效。

2 政策建议

1)重视对企业高管的激励和监督。激励机制不是单一的形式而是由多种多样的形式相结合而成,然而想要得到最大化的激励效果,企业必须付出一定得成本代价。在激励的同时,企业也应当选取适当的监督机制,确保企业所付出的成本与高管所创造的业绩呈正相关。

2)完善薪酬制度。一般来讲,薪酬由岗位工资、福利补贴、额外津贴、年终奖和股票期权组成,对于股东薪酬与公司业绩的相关关系存在很大问题。公司应采取一定的激励措施,将CEO的工资与公司的绩效紧密联系起来,将股票期权作为一种奖励机制,来激励CEO给公司带来更多的利益。

3)经营者的市场化选择和评价。通过市场渠道来选择经营者,可以在更广泛的范围内选择更优秀的经营者。在市场上对经营者进行透明评价,可以督促经营者通过提升企业绩效来建立自己在市场上的名誉和信誉,这不仅有利于经营者自身的成长,也有利于企业业绩的提高。要达到对经营者的市场化评价,就要把经营者的报酬和公司的业绩向公众准确披露,保证高管薪酬的透明化,这样公众才能对经营者的经营报酬给予合理的评价,这样的评价也更真实。

[1]高明华.中国上市公司高管薪酬指数报告[M].北京:经济科学出版社,2011.

[2]胡婉丽.上市公司高管薪酬和企业业绩关系研究[J].运筹与管理,2004(6).

[3]中国证监会.上市公司行业分布索引[Z].

[4]陈志娟.我国上市公司资本结构与企业绩效相关性的实证分析[D].北京:首都经贸大学,2006.

[5]杨玉凤.上市公司高管薪酬与公司业绩相关性分析[J].会计之友,2010(2).

[6]孙耀.上市公司高管业绩相关性分析[D].苏州:苏州大学,2006.

猜你喜欢

中国化肥信息(2022年9期)2022-11-23

中国化肥信息(2022年5期)2022-08-30

中国化肥信息(2021年9期)2022-01-19

证券市场红周刊(2021年46期)2021-11-27

经营者(2021年12期)2021-07-26

上海建材(2019年5期)2019-12-30

油气田环境保护(2019年4期)2019-09-23

知识经济·中国直销(2018年8期)2018-08-23

管理现代化(2016年5期)2016-01-23

中国卫生(2015年9期)2015-11-10