证券分析师盈余预测羊群行为的理性分析

2014-10-11 02:55:38孙东梅姚禄仕王丽娜

合肥工业大学学报(社会科学版) 2014年2期

孙东梅, 姚禄仕, 王丽娜

(合肥工业大学 管理学院,合肥 230009)

一、引 言

资本市场上的羊群行为是指在社会公共信息环境下,行为主体模仿他人决策或过度依赖主流舆论而忽略自有信息的行为,表现为某一群体的行为聚集现象,并且这种聚集行为会反映在价格上。证券分析师作为资本市场信息链的重要角色,一方面他们通过信息渠道和专业知识的优势,发布对上市公司未来会计收益和投资价值的预测,是否能够无偏好地将私人信息或公共信息反映在每股收益的价格预测中是判断分析师预测行为的重要因素;另一方面,分析师对股价和股指的判断直接影响其所面临的利益关系,来自上市公司管理层、机构投资者、证券公司内部业务和执业声誉,因此,证券分析师发布盈余预测的研究报告时需要在长期的执业声誉和眼前获利之间不断权衡,此时采取从众行为往往是平衡冲突、增强安全感的最有效办法。上世纪90年代初我国证券市场成立并逐步发展,证券分析师一般任职于证券公司等金融机构,定期发布研究报告,服务于机构投资者和中小投资者。分析师对上市公司发布盈余预测的过程中是否有独立的研究还是有受到其他分析师预测结果的影响?证券分析师盈余预测的羊群行为是提高预测准确性的理性行为还是使得预测准确概率降低的非理性行为?这是深入了解市场运行机制,维护证券分析师行业秩序的一个重要方面。

二、文献回顾

(1)证券分析师执业过程中是否存在羊群行为 Friend(1970)[1]最早开始羊群行为的研究,他发现1968年某季度共同基金的投资行为有“追随领导”的现象;Shiner(1981)[2]从行为金融有限理性角度提出经济主体进行投资决策时会采取从众模式,这种模式是由直觉、经验法则、小道消息、市场主流意见等组成,但表现出随着社会动向、潮流或某一件事情而发生集体改变(如投资风格、市场重点的转移)的倾向;Scharfstein和Stein(1990)[3]首先建立基于声誉的羊群行为模型,提出决策人(证券分析师或基金经理)会因为维护声誉而产生羊群行为。我国学者宋军和吴冲锋(2003)[4]以股评家对大盘的预测为样本,实证分析股评家羊群行为的存在以及影响羊群行为的因素。

(2)分析师盈余预测的羊群行为与预测准确性的关系 Clement&Tse(2005)[5]实证发现 “冒险预测”更为精确;熊维强和宋军(2006)[6]实证检验发现分析师发布羊群盈余预测的准确度高于大胆盈余预测,与Clement&Tse(2005)的结论相反;吴玉桐、梁静国(2008)[7]认为羊群行为的选择是受到内外部约束条件影响,因此表现出来的一定是有限理性,正是这种有限理性导致羊群行为的发生;Salamouris(2010)[8]认为羊群行为的发生源于某种压力或动机,并验证了羊群行为是分析师表明预测精度、维护执业声誉的有效方法,分析师盈余预测精度随羊群行为增加而提高。

经济学判断决策行为是否理性的标准是这种行为是否能够带来福利(Welch,1996)[9],我国证券分析师往往依托金融机构,向二级市场的投资者提供信息服务,投资者中散户占大多数,他们处于信息链的弱势方,而分析师对于股价的走势判断影响着投资者的决策,准确的盈余预测可以带来声誉和报酬,冒险而不准确的预测带来的负面效应远远大于不准确的羊群预测。鉴于此,文章设定凡是能提高预测准确性的盈余预测羊群行为是理性的,反之则不理性。国内关于羊群行为研究主要集中在投资者的羊群行为,通过分析交易变动的种类、时间和方向判断是否存在羊群行为,而对于分析师盈余预测的羊群行为涉及较少,往往是基于分散度来判断分析师的一致预测是否存在羊群现象。本文将从分析师个人特征和公司因素视角构建模型,检验证券分析师在发布盈余预测过程中是否存在羊群行为,以及分析师羊群行为对盈余预测准确性的影响。

三、理论分析与研究假设

研究分析师盈余预测羊群行为的理性与否,即羊群行为对会计收益预测准确性的影响,归根究底还需探讨分析师羊群行为的驱动因素。根据Bikhchandani&Sharma(2000)[10]的研究,资本市场上羊群行为产生的原因主要有三类,一是信息外部性,即市场参与者会认为其他参与者掌握他们所不知晓的有用信息,信息是通过其他参与者的行为得到揭示;二是代理人的激励机制,即某些市场参与者关注自身声誉、薪酬和晋升,使得模仿基准代理人的行为成为最优的理性选择;三是行为学的角度,即分析师个人偏好。在我国资本市场中,信息不对称现象普遍存在证券分析师、上市公司和投资者之间,上市公司是信息源的强势方,分析师之间的公共信息来源最主要方式是强制性信息披露,即公司定期报告和重要事项披露,而选择性信息披露和公共信息的差异直接影响分析师自身声誉和职业生涯发展等方面(Hong、Kubik &Solomon,2003),并且券商更倾向于解雇那些预测精度低和预测激进的低经验分析师,因此证券分析师往往通过相互模仿进而实现自身的利益最大化。证券分析师在盈余预测中的这种羊群行为使得信息没有完全体现在对公司的价值预测中,带来盈余预测的偏差,降低了预测的精准度。

基于以上分析,本文提出研究假设:

H1:分析师盈余预测的过程中存在羊群行为;

H2:分析师羊群行为程度越高,盈余预测的准确性越低。

四、研究设计

1.相关变量度量及研究模型设计

一是被解释变量。以分析师预测误差来衡量盈余预测的准确程度,即误差越大,分析师的预测精度越低,表达式如下:

accuracyi,j,t为t时期分析师i对公司j盈利水平的预测准确程度,fepsi,j,t表示分析师i在t季度对公司j的每股收益(EPS)预测值,aepsi,j,t表示公司j在t时期的实际每股收益(年度数据),预测误差的每一个值都是≥0,因为预测结果是正向预测偏差或者负向预测偏差,都是不准确的预测,属于预测误差的范畴;

二是解释变量和控制变量的度量。分析师的羊群行为(herdi,j,t)作为解释变量,这一指标往往通过大胆冒险程度来衡量,本文借鉴Hong,Kubik and Solomon(2003)的方法,以分析师预测与同期其他分析师预测平均值的差异来衡量大胆程度;具体表达式为:

本文还设计了其他一些控制变量:

一是一致意见(conaccuracy)的准确性,即分析师对未来会计收益的预期。这一指标主要衡量分析师i所在组中其他分析师一致意见的,检验分析师是否受到其他分析师的预测影响。

二是分析师自身特征:声誉(best)。根据声誉羊群行为理论,分析师会维护自身声誉而通过发布羊群预测或者大胆预测对预测的准确性产生影响。具体定义为:分析师i在预测年度的前一年上榜最佳分析师,赋值1,否则赋值0;研究覆盖面(following),即每家券商的人均研究公司数,具体计算方法为:分析师所在券商当年覆盖公司总数/分析师所在券商当年分析师总数,一般而言,分析师平均覆盖的公司越多,则其精力越为分散,在给出盈利预测时的自我信心会越弱,越容易发生羊群行为。

三是市公司特征:盈利水平(roe),用每季度初上市公司的净资产收益率进行度量;机构持股比例(institude)。鉴于中国资本市场中重要的机构投资者——基金与证券分析师盈余预测之间存在较为严重的利益冲突,文中采用基金持股占流通股的比重作为机构持股比例的代理指标,衡量分析师面临的利益关系,如果基金持股占流通股的比重较高,说明证券分析师在对该股票进行盈余预测时面临的利益冲突压力严重;在这些研究变量的基础上,采用多元线性回归方法实证检验证券分析师盈余预测的羊群行为是否存在以及羊群行为对预测准确性的影响,回归模型如下:

其中,α1α2……表示对应变量的系数,即分析师预测的准确性对各变量的反应灵敏度。

2.样本选取和数据来源

文章以2010-2012沪深两市上市银行作为研究样本,收集了2010-2012年证券分析师发布的对上市银行盈余预测数据,共计9163个观测值。为保证研究设计的有效性,对样本做了如下筛选:第一,筛除了基础信息缺失的样本;第二,筛除每个季度对于上市银行进行预测的分析师数量少于5个的数据和预测误差大于100%的数据,以避免离群值对实证结果造成影响;第三,筛除报告公布日和预测终止日不属于同一年份的数据,处理后共获得16家上市银行2107组样本数据,实证研究中的所有数据均来自国泰安数据库和Wind数据库。

五、实证分析

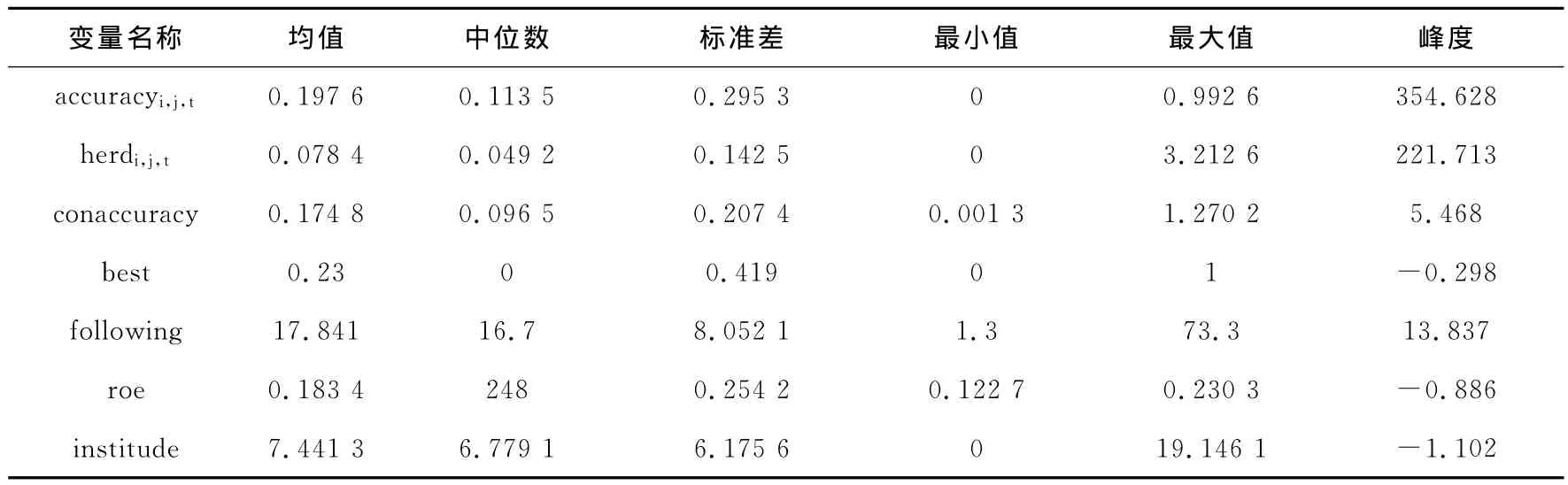

(1)描述性统计 从表1来看,我国上市银行近三年的预测误差平均值为19.76%,预测准确度相对较低,分析师一致预测的准确度为17.48%,相对高于个体分析师,这表明从单个分析师和分析师总体而言,我国证券分析师对上市银行盈余预测的准确性较低;分析师盈余预测的羊群程度指标平均值为7.84%,峰度221.713,说明羊群行为存在。

表1 描述性统计分析表

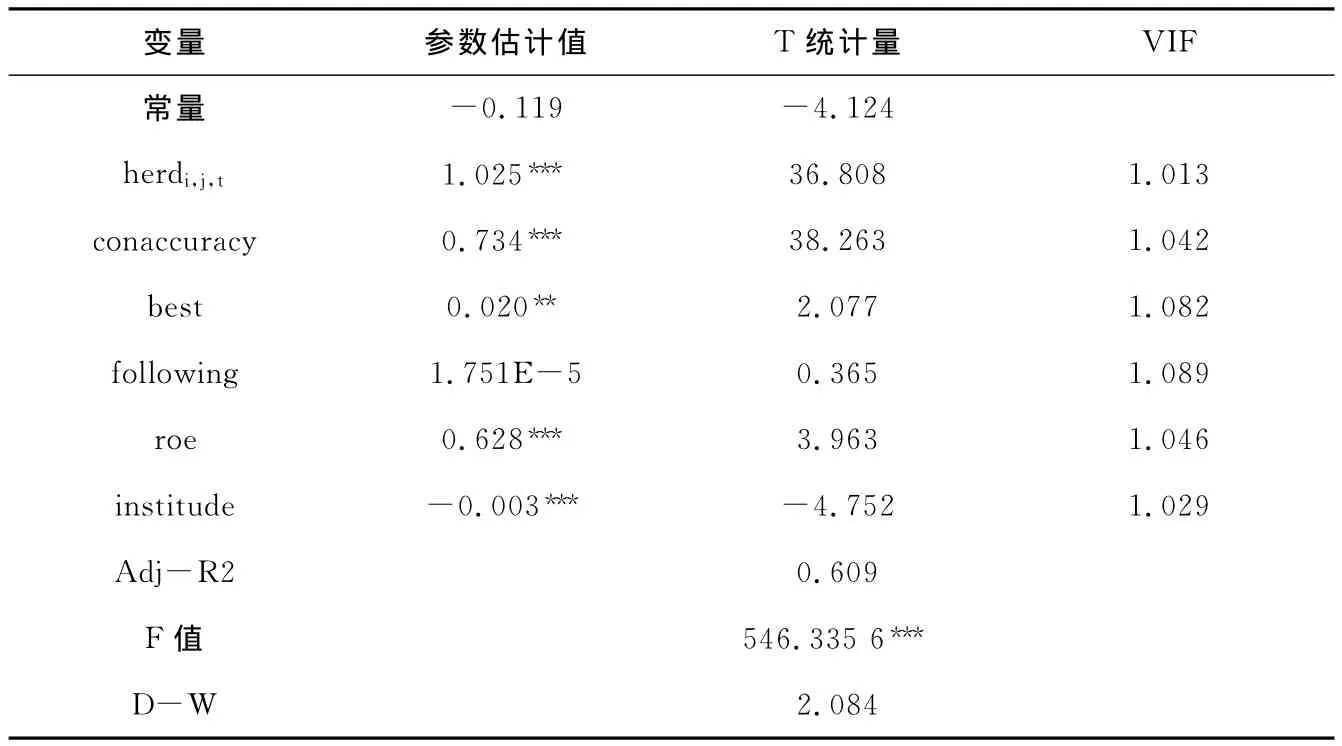

(2)回归分析 根据设计的多元回归模型进行实证检验,回归结果如表2所示。F值在1%的水平显著,D-W值接近2,表明模型总体线性关系成立,且变量的膨胀方差因子VIF最大为1.089,不存在自相关,因此可以做进一步的深入分析。

表2 分析师羊群行为对盈余预测准确性的影响

由表2回归结果可得知:盈余预测的准确性(accuracyi,j,t)在0.01的置信度水平下与分析师羊群行为显著正相关,说明分析师羊群倾向程度越高,盈余预测的准确性越高。这一结果与Clement and Tse(2005)的结论不一致,与熊维强和宋军(2006)的结论一致。Clement and Tse(2005)实证经验表明盈利预测大胆程度越高,预测精准性越高,并指出这一结果是由于分析师做出有别于其他分析师的冒险预测往往包含分析师更多私有信息,分析师基于私有信息发布大胆预测从而突显自身的能力,而中国上市银行业的实证数据表明,盈余预测大胆程度越高,预测误差越大,即精准性越低,说明对银行业的大胆预测并不意味着拥有更多私有信息,体现分析师愿意通过回避风险提高声誉的动机,符合声誉羊群行为理论。我国上市银行由于特有的运行机制,相对于企业来说,盈余波动较稳定,分析师的盈余预测行为表现出羊群现象,但实际是对现有信息进行了理性分析和判断后的决策,提高了预测精度,从而带来声誉和薪酬,因此分析师的羊群行为是理性的。

对控制变量的回归结果解释如下:一致意见(conaccuracy)在1%的显著水平正相关于盈余预测的准确性,反映了个体分析师在发布的盈余预测受到其他分析师预测结果的影响,说明分析师在预测过程中存在羊群行为,支持上述描述性统计的结果;声誉(best)在5%的水平上显著,即初始声誉高会降低分析师盈余预测的准确性;机构投资者持股比例(institude)在1%的水平投资者上显著负相关即机构投资者持股比例越高,分析师预测的准确性越高,机构投资者是证券分析师主要服务对象,分析师面临其中复杂利益关系时往往更谨慎;研究覆盖面(following)没有通过检验。

六、结 论

文章以2010-2012年证券分析师对上市银行盈余预测数据为样本,建立分析师羊群行为对盈余预测准确性影响的多元回归模型,得到如下结论:分析师盈余预测的羊群行为存在,并且羊群倾向程度越高,盈余预测的准确性越高;分析师的羊群行为是一种理性行为,这种带来准确度提高的理性羊群行为是在各种约束条件下形成的,从分析师自身角度来说,提高执业声誉带来的利益不可估量,从市场运行的过程来看,信息流的同质化也会带来决策的趋同。为了促进资本市场健康规范发展,一方面要改变证券分析师的收入过多依赖基金公司等少数机构投资者的现状,将研究报告的准确性作为最重要的考核目标,加强分析师执业素质的培养,使其能在面临多重利益关系时依然保持其独立性和客观性;另一方面加强上市公司经营信息的公开透明与公平披露,减少信息不对称,从而形成内外约束的有效机制。

[1]Friend,Irwin.Mutual funds and other institutional investors:A new perspective[J].McGraw-Hill(New York),1970.

[2]Shiner.The observable implications of self-fulfilling expectations[J].Journal of Monetary Economics,1981.

[3]David S.Scharfstein,Jeremy C.Stein.Herd Behavior and Investment[J].The American Economic Review,1990.

[4]宋 军,吴冲锋.中国股评家的羊群行为研究[J].管理科学学报.2003,2(01):68-74.

[5]Michael B.clement,Senyo Y.tse.Financial analyst characteristics and herding behavior in forecasting[J].The Journal of Finance,2005.

[6]熊维强,宋 军.金融分析师的羊群行为以及逆羊群行为研究[J].统计与决策.2006,(11):34-35.

[7]吴玉桐,梁静国.股票价格的影响因素研究[J].现代管理科学,2008,(7):111-112.

[8]Ioannis S.Salamouris,Yaz Gulnur Muradoglu.Estimating analyst's forecast accuracy using behavioural measure(Herding)in the U-nited Kingdom[J].Managerial Finance,2010.

[9]Welch,Ivo.Herding among security analysts[J].Journal of Financial Economics,1996.

[10]Bikhchandani S,Sharma S,Herd Behavior in Financial Market:A Review[R].IMF:,2000.

猜你喜欢

中国注册会计师(2021年9期)2021-10-14 07:13:54

考试与评价·高二版(2020年3期)2020-09-10 07:22:44

中国外汇(2019年10期)2019-08-27 01:58:00

股市动态分析(2016年24期)2017-01-07 08:59:13

股市动态分析(2016年23期)2016-12-27 19:07:33

股市动态分析(2016年18期)2016-10-11 14:01:07

股市动态分析(2016年4期)2016-09-29 08:44:00

中国科技信息(2016年16期)2016-09-10 03:12:33

河北金融年鉴(2014年0期)2014-02-27 13:20:15

企业文明(2005年5期)2005-04-29 00:44:03