退市反造势?

2014-09-28 09:47昝立永

英才 2014年7期

昝立永

退市的受到追捧,造假的轻松过关。

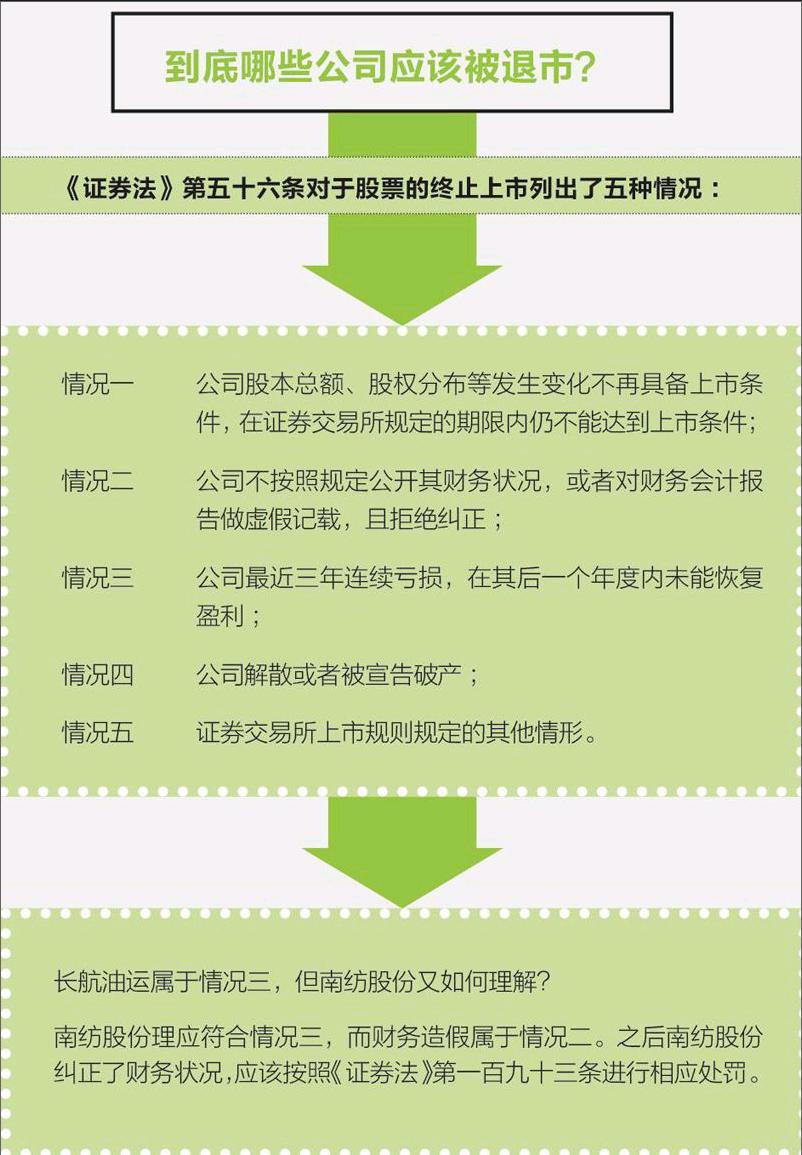

6月5日起,*ST长油(600087.SH)被终止交易后摘牌,手续完成后,长航油运公司成为中国A股市场上首个退市的上市央企。

据报道称,2005—2008年期间,长航油运租赁了20艘新造油轮,其中包括10艘海外租期的特大型油轮(VLCC)。为此,长航油运向国内外19家银行组成的银团贷款12.8亿美元(约合人民币80亿元),这部分负债并未纳入上市公司历年的资产负债表中,到目前为止,这笔贷款实际本息已超过100亿元人民币。

而就在退市的当口,*ST长油还被投机资金玩了把“末日轮”,摘牌前抢盘炒作。

稍早之前,南纺股份(600250.SH)的一纸公告披露了其连续5年财务造假的事实:2006—2010年,该公司累计虚增利润高达3.44亿元。扣除虚构的利润后,该公司上述5年均处于亏损状态。

然而,相对于这宗持续时间漫长、金额巨大的造假案件,上市公司及管理层所面临的处罚量刑过轻的让人难以置信:证监会决定,分别给予南纺股份和前董事长兼总经理单晓钟、前董事兼副总经理兼财务总监丁杰、前副总经理刘盛宁等12名责任人警告以及50万—3万元不等的罚款。胡海鸽、周发亮等5人因已过行政处罚时效,不再行政处罚。

这两个案件虽然有所不同,但都是持续时间较长且现象蹊跷。

退市的受到追捧,造假的轻松过关。这是什么道理?难道是监管部门故意为之?

也许可以从证监会发言人邓舸的话中窥到一些端倪。针对南纺股份事件,邓舸表示,现行《股票上市规则》未将追溯重述导致连续三年及三年以上连续亏损作为直接退市情形,按照平稳推进上市公司退市、妥善保护投资者权益的原则,结合退市制度实践经验而进行的综合考虑。

也就是说,在现行的制度安排之下,对于南纺股份这样的恶劣造假行为,监管部门也处在“有心杀贼无力回天”的尴尬状态。在缺乏法律和制度支持的前提下,难以对违法失信的上市公司和管理层实施包括退市在内的严厉处罚。

根据万得的数据统计显示:自中国股市建立以来,共有99家上市公司终止上市,剔除私有化、吸收合并和转板上市的情况后,真正因为连续亏损而退市的企业仅有51家,相对于目前2621只上市股票总数而言,其占比仅为1.9%,远远低于其他成熟市场的水平。

综合数据与证监会发言人的陈述,相信可以简单得到这样一个结论,那就是,A股市场的退市及处罚难以得到很好的执行绝不是单纯由监管部门“手下留情”造成的。而是由多方面因素,特别是一些已经不合时宜的法律法规在某种程度上起到了庇护违规者的角色。

很显然,监管部门遵从这项条例对南方股份进行处罚,但相对于3.44亿元的违规虚报金额,区区几十万元的违规成本简直是低得可怜。

当然,这不仅影响上市公司,更误导了市场的投资行为,直接造成市场畸形。投资者对一些业绩表现差甚至存在严重违法违规行为的上市公司反而“青睐有加”,甚至在上市公司濒临退市的时候也敢于豪赌其重组可能带来的巨大收益,一些业绩表现优秀的蓝筹类上市公司却无人问津,交投极为清淡。

目前,业内不少人士对新《证券法》寄予了希望,期望新《证券法》能够将一些沉疴冗制删改优化,跟上时代。

中国人民大学商法研究所所长刘俊海就曾经公开表示,新《证券法》要体现“重典治乱、标本兼治”的理念,大幅提升资本市场失信成本,降低失信收益;大幅提高投资者维权收益,降低维权成本。在加大行政处罚的同时,要加大民事责任的权重,刑事责任也要激活。与此同时,应当实现“责任到人”:处罚了上市公司之后,上市公司应当起诉董监高,董监高要对罚款以及给股民带来的损失承担赔偿责任,成为最终的买单者。

而邓舸则表示证监会将建立市场化、法制化和常态化的退市机制。endprint

猜你喜欢

江苏安全生产(2020年4期)2020-05-30

金融服务法评论(2018年0期)2018-12-06

金融服务法评论(2018年0期)2018-12-06

消费导刊(2018年10期)2018-08-20

知识经济·中国直销(2017年6期)2017-06-13

商事法论集(2014年1期)2014-06-27

警察技术(2013年1期)2013-03-20