盈余质量、分析师与股票价格暴跌风险

2014-09-20 09:16牛冬梅

当代经济科学 2014年4期

牛冬梅

(西安交通大学经济与金融学院,陕西西安 710061)

盈余质量、分析师与股票价格暴跌风险

牛冬梅

(西安交通大学经济与金融学院,陕西西安 710061)

股价暴跌(Price Crash)是指在无任何信息前兆的情况下,市场指数或者个股价格在短期内突然大幅度下降的现象。本文以中国资本市场上2003-2012年的上市公司为研究样本,探讨了盈余质量、分析师对股票价格暴跌风险的影响。实证结果表明,较高的盈余质量能够降低股价发生暴跌的可能性。本文以分析师作为信息环境的代理变量,研究发现,盈余质量与信息环境之间具有互补作用,在信息环境较差的情况下,盈余质量和股价暴跌风险之间的负向相关性更强。

盈余质量;分析师;股票价格暴跌;市场摩擦

一、引 言

上市公司盈余信息是投资者在资本市场上进行投资决策的依据,对股票价格具有重要影响,例如Callen et al[1]的研究发现盈余质量是导致市场摩擦的主要因素之一,于李胜、王艳艳[2]等的研究也表明盈余质量低下带来的信息不对称问题,最终导致了盈余公告后的漂移。中国资本市场上,金智[3]探究了盈余质量对股价同步性的影响,发现了盈余质量对股价特征影响的证据。

本文以股价暴跌风险(Price Crash)作为研究对象,考察盈余质量对资本市场信息传递的影响,研究结果发现,盈余质量和盈余信息的堆积之间也存在负相关关系,表现为高质量的盈余信息能够降低股票价格暴跌风险。本文的主要贡献是:第一,本文首次从信息堆积的角度正面探讨了盈余质量对资本市场信息传递的影响,揭示了盈余质量在股价形成过程中所带来的信息摩擦。Callen et al[1]等的研究甚至将盈余质量看做是资产定价的风险因子之一,本文的研究提供了直接的证据,揭示了盈余质量问题所带来的信息风险。第二,本文阐述了盈余质量对股价暴跌风险影响的机理,丰富了现有的关于信息传递的研究文献。

二、研究假设的提出

股价暴跌(Price Crash)是指在无任何信息前兆的情况下,市场指数或者个股价格在短期内突然大幅度下降的现象[4-5]。股价暴跌风险可以从信息经济学和行为金融学的角度进行解释。从信息经济学的角度来看,市场主体可以分为知情交易者和非知情交易者,知情交易者的行为会使得隐藏消息在交易过程中被揭示出来。当两类交易者之间的信息不对称程度较大时,知情交易者的交易行为,会使得其所拥有的公司个体层面的坏消息,全部一次性的融入股价中,导致股市的暴跌。Marin和Olivier[6]发现内幕交易与股价暴跌的风险存在正相关关系。Jin和Myers[7]发现信息效率不高的市场环境中的股市暴跌概率明显高于成熟资本市场。Hutton et al[8]从股价同步性的角度出发,也发现股票收益率同步性指标R2与股价暴跌概率成倒U型关系。

从行为金融学的角度来看,信息的不完全会影响投资者的交易行为。如果投资者之间的意见分歧较大,拥有不利消息的悲观投资者就会出售他们的股票,在场外旁观,从而导致他们的坏消息未能反映在股价中[4]。陈国进和张贻军[5]发现卖空限制条件下,投资者的异质信念程度越大,未来股票发生暴跌的可能性越大,这是因为卖空限制使得股票价格刚开始只反映了乐观投资者的预期,悲观投资者的私人信息因无法及时进入市场而慢慢累积,一旦这种累积的隐藏信息在股价下降过程中被释放出来,就有可能造成股价暴跌。陶洪亮和申宇[9]研究了投资者认知和股价暴跌之间的关系,发现投资者认知风险越大,股价暴跌的风险越大,而信息透明度是引起投资者认知风险的重要原因。

由上述分析可以看出,股价暴跌的本质是坏消息堆积到一定程度后的集中释放。坏消息的堆积源于企业管理层出于各种动机通过隐瞒坏消息、加速释放好消息来高估企业的业绩[10-11]。管理层如果持续隐藏坏消息,那么坏消息会在企业内部积累,但是管理层能够承受的坏消息是有上限的。当坏消息的量达到上限时,会在短时间内突然全部释放,导致股价暴跌。Kim et al[12]发现企业避税和股价暴跌风险正相关,因为避税增加了企业管理租金的提取以及企业隐藏坏消息的行为。Kim和Zhang[13]发现对于信息不对称程度越大的企业,会计稳健性预测股价暴跌风险的能力就越强,因为会计稳健性降低了管理层高估业绩、隐藏坏消息的动机和能力。

盈余质量反映了企业管理层在信息披露方面的机会主义行为,较低的盈余质量加剧了投资者和管理层之间的信息不对称,增加了投资者认知企业的难度,从而使得股价暴跌风险加大。前文的分析可以看出,盈余质量较低的公司,其信息传递的时滞较大。因此,对那些盈余质量较差的公司来说,坏消息隐藏的更深,一次性聚集到达的可能性较大。从非知情交易者的角度来说,信息不对称的存在,使得非知情交易者不能认识价格变化的根源,当出现供给冲击时,非知情交易者会推断知情交易者持有负面消息,减少对股票的需求或者卖出股票,这会使得微小的价格下降变成不连续的暴跌。据此,我们用股价暴跌风险作为资本市场信息传递效率的第二个代理变量,提出本文的第一个假设:

H1:在其他条件不变情况下,盈余质量与股价暴跌风险负相关。

分析师是资本市场上为投资者搜集和分析上市公司经营、财务数据,提供投资建议和业绩预测的专业人士。分析师作为专业的市场参与者,发挥着外部监督[14-15]、信息中介等等功能,成为影响资本市场信息环境的重要力量之一。投资者对上市公司盈余信息的认知,受到分析师的影响,盈余信息反映到股价中的效率也必然受到分析师的影响。本文认为盈余质量对资本市场信息效率的影响,受到分析师关注度的调节影响,主要原因有如下三点。

第一,分析师作为一种专业的市场参与者,具有甄别会计信息质量的功能。相对于普通的中小投资者,分析师对公司的鉴别能力较强,能够很好的甄别优质公司,识别公司的盈余管理行为[14-15]。分析师能够为投资者提供投资建议,得到分析师的推崇就意味着得到投资者的推崇。在分析师关注较多的公司中,会计盈余质量得到了较多的甄别与鉴定,这导致了两种后果:一方面,投资者对盈余信息更加信任,降低了信息的分析成本,提高了信息传递的效率;另一方面,分析师对盈余信息的甄别,降低了投资者的认知风险,将会减弱由于会计盈余质量不佳而带来的对资本市场的冲击。

第二,分析师作为一种信息中介,具有信息再造、信息传递的功能,与会计盈余信息形成了相互补充的关系。例如,Mansi et al[16]认为分析师在现在资本市场上扮演者会计信息使用者和提供者的双重角色,能够降低权益和债务的资本成本。Lang et al[17]认为,分析师能够通过搜集内外部公司信息,评价公司在市场上的生存能力和投资空间。我国学者朱红军等人[18]也发现,分析师能够向市场传递更多公司层面的信息,提高了股价的信息含量。因此,在分析师关注较多的公司中,一方面,投资者具有更加广泛的信息来源,对会计盈余信息的依赖程度较低;另一方面,分析师对会计盈余信息的补充分析,提高了投资者对会计盈余的理解与认知,降低了未预期到的盈余信息对市场的冲击。从这个角度分析,在分析师关注较多的公司中,盈余质量对资本市场的影响程度会更低。

第三,分析师具有外部监督功能,能够提高对投资者的保护程度;投资者保护程度的增加,将会减少由于信息摩擦而带来的市场效率的损失。Bushman et al[19]的研究发现,进行盈利预测的分析师的数量与披露要求和投资者保护成正相关关系。投资者保护程度的增加,降低了信息交易者的交易风险和交易成本,增强了他们进行套利交易的动机[20]。活跃的知情交易行为,将会向市场传递更多的决策有用信息[21]。在这种环境下,由于会计盈余质量所带来的信息摩擦,对资本市场的影响将会降低。

基于以上的分析,我们认为,会计盈余质量对资本市场信息效率的影响程度,在分析师关注度不同的公司中存在差异,提出如下假设:

H2:其他条件不变的情况下,在分析师关注较低的公司中,盈余质量与股价暴跌风险的负向相关关系更强。

三、研究设计

(一)样本选择和数据来源

本文的样本范围为中国沪深主板所有A股上市公司,样本选择过程如下:第一,由于本文的会计信息质量采用的是Dechow和Dichev[22]的营运资本应计项目模型(DD模型),需要用到上期、当期以及下一期的经营活动现金流量,我国的现金流量表于1998年开始编制,因此样本区间限制为1998年至2012年;第二,由于我们在DD模型中采用了5年滚动标准差,因此数据区间限制在2002年之后。第三,由于分析师数据在2003年之前缺失非常严重,然而在实证分析中需要用到分析师数据,因此本文将样本期间定义为2003年至2012年。第四,根据研究中常用的方法,本文剔除掉了来自金融行业的样本。

(二)变量计算

1.盈余质量度量变量

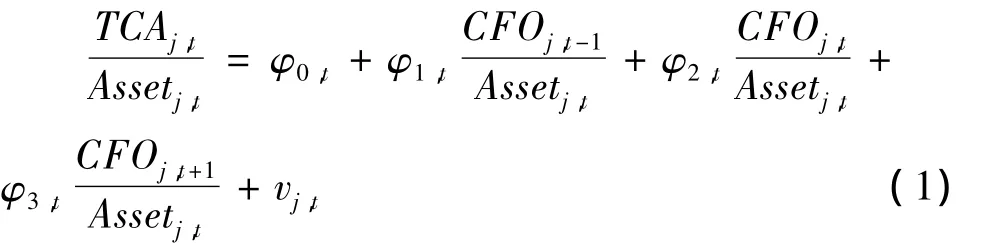

根据 Aboody et al[23],Callen et al[1]的做法,本文将采用Dechow和Dichev[22]的营运资本应计项目模型(DD模型)来计算盈余质量,具体计算方法如下:

其中,TCAj,t=(ΔCAj,t- ΔCLj,t- ΔCASHj,t+ΔSTDEBTj,t),ΔCAj,t为 j公司第 t年的流动资产变化额;ΔCLj,t为 j公司第 t年的流动负债变化额;ΔCASHj,t为 j公司第t年现金及现金等价物的变化额;ΔSTDEBTj,t为 j公司第 t年短期借款的变化额。

将计算得到的营运资本应计项目总额(TCAj,t)用模型(1)对当期、前一期及后一期的经营活动现金流量进行逐年逐行业回归,模型(1)中营运资本应计项目方差中的未被解释部分表示企业盈余管理的程度。我们将残差的绝对值作为度量盈余质量的变量(EQ1),为了结果的稳健性,我们还计算了当期以及前四期残差的5年滑动标准差,作为盈余质量的第二个变量(EQ2),两个变量的数值越大表明盈余质量越低。

2.股票价格暴跌风险度量变量

参考 Kim et al[12,24]的方法,我们采用两种方法度量股票暴跌风险,首先采用模型(2)扩展的市场模型计算公司残差收益率:

其中,rj,t是股票 j在 t日的收益率,rm,t是总市值加权的市场收益率。公司在t日的残差收益率以1加残差的自然对数来表示,即:Dj,t=ln(1+ εj,t)

本文第一个风险暴跌变量(NCSKEW)直接采用 Chen et al[10]、Jin 和 Myers[7]的做法。具体算法为,用会计年度中股票残差收益率的三阶矩除以残差收益率标准差的三次方,乘以-1。乘以-1使得NCSKEW值越大,股票价格暴跌倾向越大。

第二个风险暴跌变量(DUVOL)来自于Chen et al[10],用来描述在收益率高、低两种情况下股票价格波动性的大小。DUVOL定义为收益率低的交易日的残差收益率的标准差,除以收益率高的交易日的残差收益率的标准差。当残差收益率高于会计年度的平均值时视为高收益率交易日,低于年度平均值视为低收益率交易日。DUVOL的值越大,表明收益率向负面波动的幅度越大,股价暴跌倾向越大。

3.其他控制变量

参照Gul et al[25]的研究,针对可能影响股价信息含量的因素,本文选择如下控制变量:SIZE是公司总资产的自然对数;LEV是公司总负债与总资产的比值;TURNOVER是会计年度中平均的周换手率;SIGMA是股票残差收益率的标准差,计算时数据至少为3年;MB是市值账面比,即用市场价值除以权益的账面价值;ANALYST是关注于该公司的分析师数量加1的自然对数。INST是机构投资者持股比例,用半年度报告公布的机构投资者持股比例做代理变量。IND_NUM为行业控制变量,是指每一年每一行业公司数目的自然对数,其中制造业采用两位行业代码,其余行业采用一位行业代码;IND_SIZE为行业控制变量,是指每一年每一行业公司总资产之和的自然对数,其中制造业采用两位行业代码,其余行业采用一位行业代码。

(三)模型设定

针对假设1,本文采用回归模型(3)作为基准模型进行分析。

其中,i代表公司,t代表期间;因变量CRASHit是股价暴跌风险的代理变量,包括股票价格的负向偏度(NCSKEW)和负向波动率(DUVOL)两个变量。自变量EQ为按照DD模型计算出来的盈余质量变量,包括残差的绝对值(EQ1)和残差的标准差(EQ2)。考虑到随机扰动项的聚类性,本文按照公司和年份对标准误进行聚类处理(Double Clustering by Firm and Year),估算稳健的标准差。根据假设1和假设2,盈余质量代理变量EQ的回归系数β应该为正。

针对假设2,本文在基准模型3的基础上,加入分析师关注与盈余质量的交乘项,即采用如下模型(4)进行检验分析:根据本文假设2,在分析师关注度较高的公司中,盈余质量对股价信息延迟、股价暴跌风险的影响将会减弱,因此交互项的回归系数β2预期为负。

四、实证检验

(一)变量的描述性统计

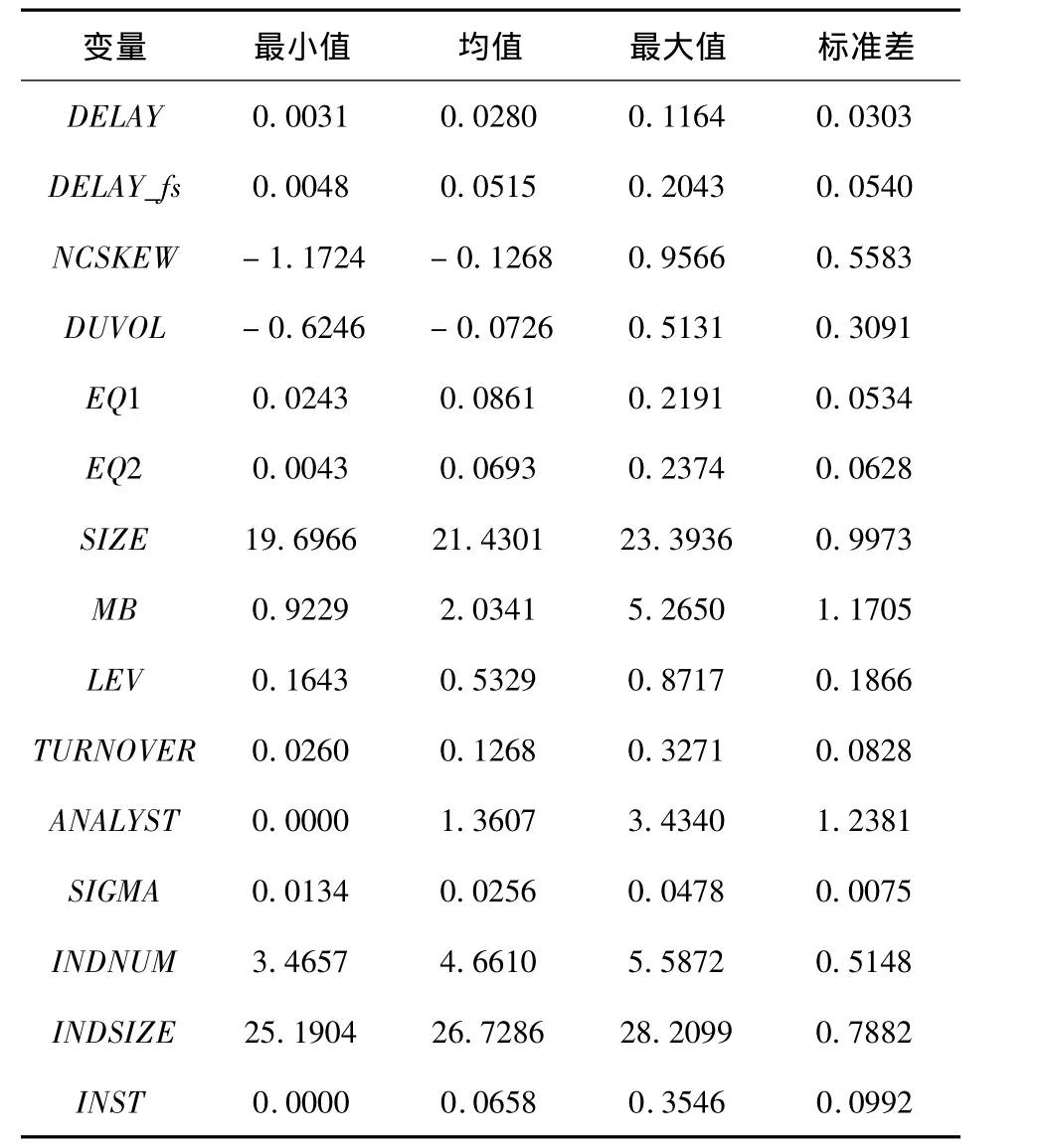

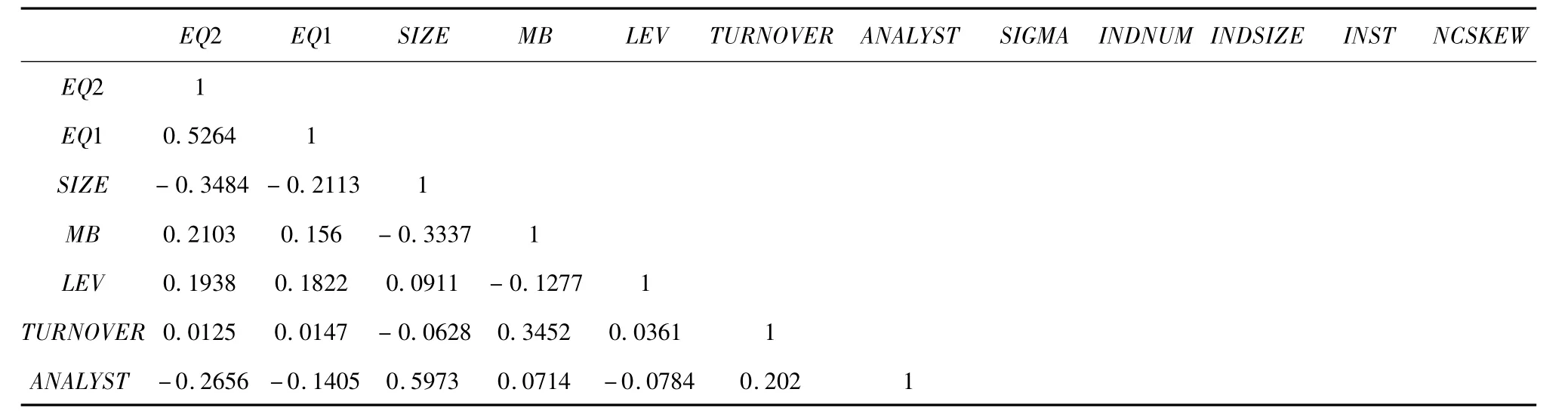

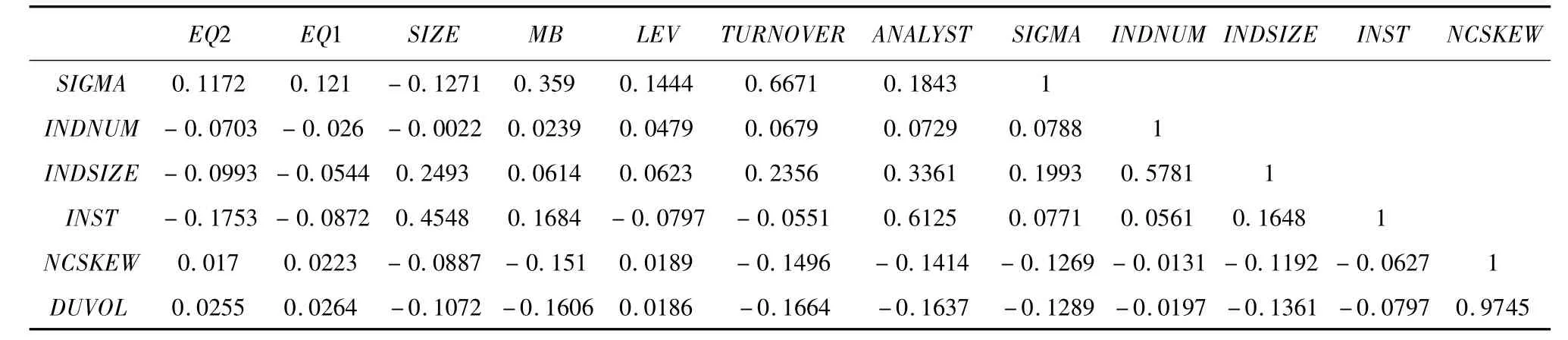

表1是本文变量的描述性统计结果。表2是主要变量之间的相关系数表。EQ1和EQ2的相关系数为0.5264,两个变量对盈余质量的度量一致。NCSKEW和DUVOL的相关系数为0.9745,两个变量对股票价格暴跌风险的度量高度一致。另外盈余质量(EQ1和EQ2)与与股票价格暴跌风险变量(NCSKEW和DUVOL)的相关系数在2%左右,从单变量分析上来看,盈余质量较低,股票价暴跌风险较大。

表1 主要变量的描述性统计

表2 主要变量相关系数矩阵

续表2

(二)盈余质量与股价暴跌风险的实证分析

根据模型(3),本文以两个股价暴跌风险变量为因变量,以两个盈余质量变量为自变量,加入其它控制变量进行回归,结果如表3所示。

表3 盈余质量与股票价格暴跌风险

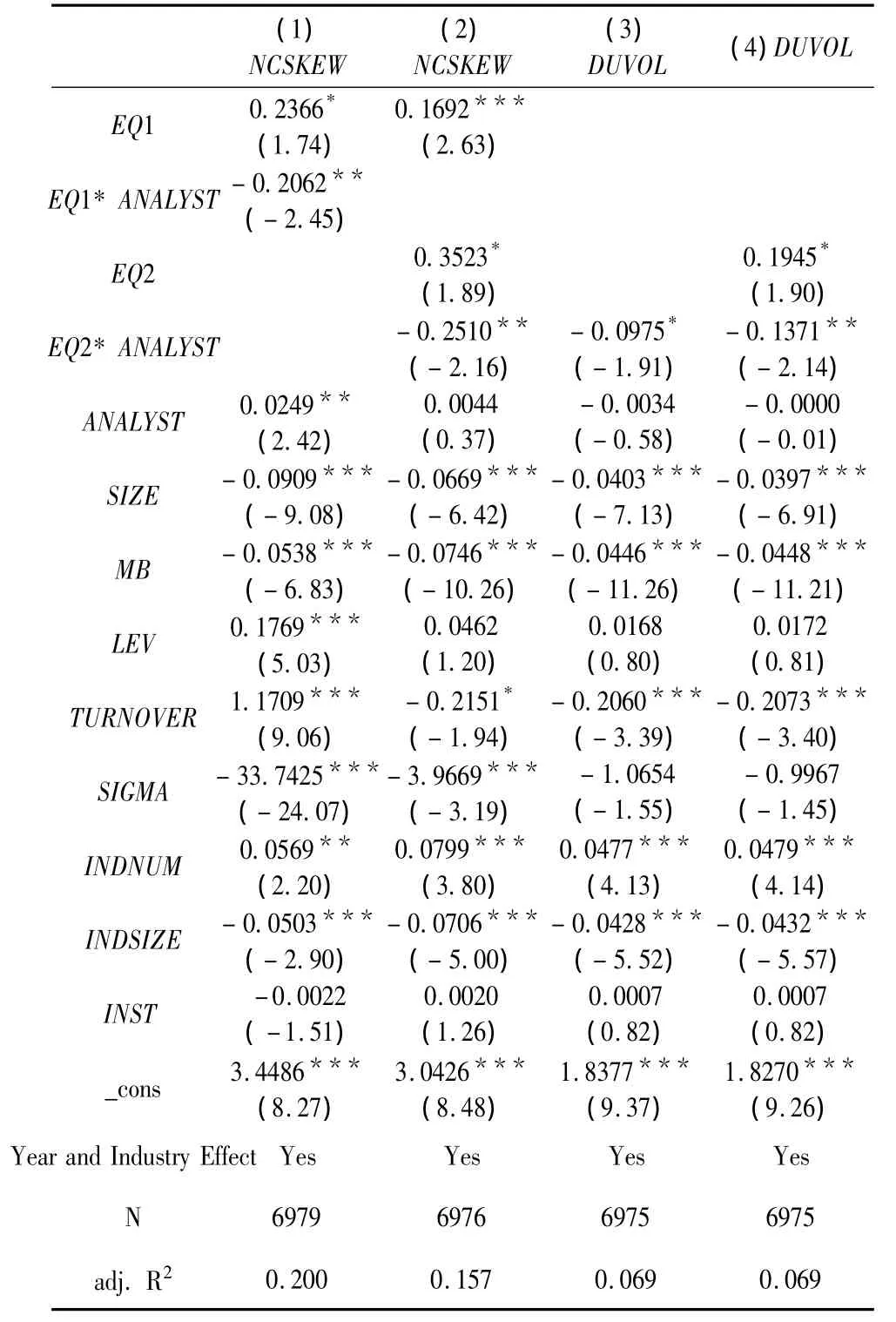

表3中的方程1和方程2的因变量是股票收益分布负向偏度的代理变量(NCSKEW),在两个回归方程中,EQ1和EQ2的系数均显著为正;方程3和方程4的因变量是两类收益率(低低收益率、高收益率)波动性的比值(DUVOL),在两个回归方程中,EQ1和EQ2的系数也均显著为正。实证结果验证了本文提出的假设2,即盈余质量和股价暴跌风险负相关,盈余质量越低,股票价格发生暴跌的可能性越大。本节的结论证实了盈余质量对资本市场上负面信息堆积的影响作用。

对其它控制变量的分析可以看出,公司规模(SIZE)在4个回归方程中均显著为负,规模越大的公司股价暴跌风险越低,这和投资者认知理论一致,即规模大的公司投资者的关注程度大,资本市场上信息的效率较高。财务杠杆(LEV)在4个回归方程中显著为正,财务杠杆大的公司信息延迟的程度较大。股票的换手率(TURNOVER)在所有回归方程中显著为正;股票残差收益的波动性(SIGMA)在所有回归方程中为显著为负,波动性程度越大,说明股价中的异质信息越多,股价发生暴跌的风险越小。

(三)盈余质量、分析师与资本市场信息传递

为了检验本文的假设2,我们采用模型(4)进行分析,主要关注分析师和盈余质量的交互项的回归系数,检验在不同信息环境下,盈余质量对股价信息延迟的作用。结果如表4所示。

表4中的方程1和方程2的因变量是股票收益分布负向偏度的代理变量(NCSKEW),在两个回归方程中,EQ1、EQ2与ANALYST的交互项系数均显著为负;方程3和方程4的因变量是两类收益率(低低收益率、高收益率)波动性的比值(DUVOL),EQ1、EQ2与ANALYST的交互项系数同样均显著为负。这一实证结果表明,在信息环境较好的情况下,盈余质量与股价暴跌风险之间的相关性减弱。盈余质量和分析师的信息中介功能在对股价暴跌风险的影响上,存在相互补充的关系。

实证结果支持本文假设2,在分析师关注较多的公司中,由于分析师的外部监督、信息甄别、信息中介等作用,投资者在盈余信息的依赖性、认知度等方面得到了改善,会计盈余质量问题对资本市场信息效率的冲击较小。

表4 盈余质量和分析师的交互作用对股价信息延迟的影响

五、结 论

本文以中国A股市场2003至2012年上市公司为样本,实证检验了盈余质量与资本市场信息传递效率之间的关系。以两个股价暴跌风险代理变量作为分析对象,我们发现了盈余质量降低股价暴跌风险的证据。本文以外部分析师数量的多少作为公司所处信息环境的代理变量,实证结果发现,在信息环境较好的情况下,盈余质量与股价暴跌风险之间的负向作用越小。本文的研究发现了盈余质量和资本市场信息传递之间的直接联系,信息传递的效率受到盈余质量的影响,盈余质量会对资本市场摩擦产生影响。

[1]Callen J L,Khan M,Lu H.Accounting quality,stock price delay and future stock returns[J].Contemporary Accounting Research,2013,30(1):269-295.

[2]于李胜,王艳艳.信息不确定性与盈余公告后漂移现象(PEAD)——来自中国上市公司的经验证据[J].管理世界,2006(3):40-49.

[3]金智.新会计准则、会计信息质量与股价同步性[J].会计研究,2010(7):19-26.

[4]Stein J C,Hong H.Differences of opinion,short- sales constraints,and market crashes[J].Review of Financial Studies,2003,16(2):487-525.

[5]陈国进,张贻军.异质信念、卖空限制与我国股市的暴跌现象研究[J].金融研究,2009(4):80-91.

[6]Marin J M,Olivier J P.The dog that did not bark:Insider trading and crashes[J].Journal of Finance,2008,63(5):2429-2476.

[7]Li Jin,Myers S C.R -2 around the world:New theory and new tests[J].Journal of Financial Economics,2006,79(2):257-292.

[8]Hutton A P,Marcus A J,Tehranian H.Opaque financial reports,R -2,and crash risk[J].Journal of Financial E-conomics,2009,94(1):67-86.

[9]陶洪亮,申宇.股价暴跌、投资者认知与信息透明度[J].投资研究,2011(10):66 -77.

[10]Chen J,Hong H,Stein J C.Forecasting crashes:trading volume,past returns,and conditional skewness in stock prices[J].Journal of Financial Economics,2001,61(3):345-381.

[11]Kothari S P,Wysocki P D,Shu S.Do managers withhold bad news?[J].Journal of Accounting Research,2009,47:241-276.

[12]Kim J B,Li Yinghua,Zhang Liandong.CFOs versus CEOs:Equity incentives and crashes[J].Journal of Financial Economics,2011,101:713 -730.

[13]Kim J B,Zhang Liandong.Does accounting conservatism reduce stock price crash risk?Firm-level evidence[EB/OL].http://iaf.shufe.edu.cn/upload/_info/2002000049/81411_1109230952121.pdf,2011.

[14]Yu Fang.Analyst coverage and earnings management[J].Journal of Financial Economics,2008,88(2):245-271.

[15]Ball R,Shivakumar L.How much new information is there in earnings?[J].Journal of Accounting Research,2008,46(5):975-1016.

[16]Mansi S A,Maxwell W F,Miller D P.Analyst forecast characteristics and the cost of debt[J].Review of Accounting Studies,2011,16(1):116 -142.

[17]Lang M H,Lins K V,Miller D P.Concentrated control,analyst following,and valuation:Do analysts matter most when investors are protected least?[J].Journal of Accounting Research,2004,42(3):589-623.

[18]朱红军,何贤杰,陶林.中国的证券分析师能够提高资本市场的效率吗——基于股价同步性和股价信息含量的经验证据[J].金融研究,2007(2):110-121.

[19]Bushman R M,Piotroski J D,Smith A J.Insider trading restrictions and analysts'incentives to follow firms[J].Journal of Finance,2005,60(1):35-66.

[20]Morck R,Yeung B,Yu W.The information content of stock markets:Why do emerging markets have synchronous stock price movements?[J].Journal of Financial Economics,2000,58(1-2):215-260.

[21]Piotroski J D,Roulstone D T.The influence of analysts,institutional investors,and insiders on the incorporation of market,industry,and firm-specific information into stock prices[J].Accounting Review,2004,79(4):1119-1151.

[22]Dechow P M,Dichev I D.The quality of accruals and earnings:The role of accrual estimation errors[J].Accounting Review,2002,77:35-59.

[23]Aboody D,Hughes J,Liu J.Earnings quality,insider trading,and cost of capital[J].Journal of Accounting Research,2005,43(5):651-673.

[24]Kim J B,Li Yinghua,Zhang Liandong.Corporate tax avoidance and stock price crash risk:Firm-level analysis[J].Journal of Financial Economics,2011,100(3):639-662.

[25]Gul F A,Kim J B,Qiu A A.Ownership concentration,foreign shareholding,audit quality,and stock price synchronicity:Evidence from China[J].Journal of Financial Economics,2010,95(3):425 -442.

Surplus Quality,Analysts and the Risk of Stock Price Crash

NIU Dong-mei

(School of Economics and Finance,Xi'an Jiaotong University,Xi'an710061,China)

Stock Price Crash refers to phenomenon that the market index or the price of a kind of stock ab-ruptly falls significantly in the short term without any information precursors.This paper studies the effect of surplus quality and analysts on the risk of stock price crash based on the research sample of Chinese listed companies from2003 to2012.The empirical results show that relatively high surplus quality can decrease the possibility of stock price crash.This paper takes analysts as the proxy variable for information environment and finds surplus quality and information environment are mutually complemented.In a relatively poor information environment,a more significant negative correlation exists between surplus quality and stock price crash risk.

Surplus Quality;Analyst;Stock Price Crash;Market Friction

A

1002-2848-2014(04)-0094-07

2014-06-05

牛冬梅(1976-),女,河南省沁阳市人,西安交通大学经济与金融学院博士研究生,研究方向:产业经济学。

责任编辑、校对:郑雅妮

猜你喜欢

中国注册会计师(2021年9期)2021-10-14

中国外汇(2019年10期)2019-08-27

现代营销(创富信息版)(2018年8期)2018-09-08