生命周期、融资条件、行业分类与中小企业融资——基于浙江省中小企业银行信贷数据的经验分析

2014-09-20 09:16李润平

当代经济科学 2014年4期

李润平

(1.中国农业银行博士后工作站,北京 100005;2.北京大学博士后科研流动站,北京 100871)

生命周期、融资条件、行业分类与中小企业融资

——基于浙江省中小企业银行信贷数据的经验分析

李润平1,2

(1.中国农业银行博士后工作站,北京 100005;2.北京大学博士后科研流动站,北京 100871)

以浙江省6543家中小企业为样本,运用Multinomial Logit模型,研究了生命周期、融资条件、行业分类等因素对中小企业提升融资规模的影响。实证结果发现:(1)企业处于成长期、成熟期和退出期对其提升融资规模有一定的影响但并非全部显著。企业年限对任意低等级向中高等级融资规模发展都起到显著正向作用,但对任意等级向最高等级融资规模发展呈负向作用。(2)信用评级、银企关系对中小企业在任何融资水平上提升融资规模都有显著的积极作用。(3)相比制造业企业,商业、服务业和公共事业企业提升其融资规模的机会比更大,而农林牧渔业企业正好相反。论文的结论不仅指出了不同融资规模企业属于该融资类型的原因,而且也提出了改变中小企业融资规模的各种路径。

生命周期;融资条件;行业分类;中小企业;融资规模

一、引 言

在利率市场化和金融脱媒的趋势下,商业银行对大型企业的市场争夺渐趋饱和,为了寻求新的盈利增长点,金融机构必定拓展中小企业的经营业务,扩大对中小企业的信贷投放规模。但是中小企业的融资需求却往往得不到满足,《温州民间融资管理条例》的颁布也表明很大一部分中小企业,尤其是小微企业无法通过正规金融获得融资支持。所以,搭建中小企业融资需求与银行信贷资金供给的桥梁至关重要,这就要求我们通过经验数据建模研究影响中小企业融资行为的各种因素,从中小企业自身特征和银行信贷供给条件寻找原因。对中小企业信贷融资可获得性的影响因素研究已有文献主要从如下四个方面进行:个体特征、生命周期、融资条件和外部环境。就企业个体特征而言,经营规模、所有制性质是企业获得银行贷款最显性的决定因素。张捷和王霄[1]利用学生暑期调查数据分析了中小企业处于不同生命阶段的融资结构,得出中小企业融资困难的特殊原因和一般原因,他们认为,中小企业的融资受到了“规模歧视”和“所有制歧视”。游德升和卢梅[2]利用30家上市公司中大型企业10年的财务数据测算出模型参数,然后将中小型企业数据带入得出理论贷款数量,并与实际贷款数量相比,发现我国银行对中小企业融资存在明显的规模歧视。谭之博和赵岳[3]利用1991-2009年沪深上市公司的财务数据进行实证研究,发现企业规模越小,银行融资占总资产的比重越小,而且银行融资相比股权融资的比重也越小。

生命周期是研究中小企业融资结构较为新颖的视角。1972年Greiner[4]最早对组织的生命周期进行了研究,并将组织分为婴儿期等多个时期,此后基于生命周期的企业融资结构理论得到了深入发展。Berger和Udell[5]指出,初创期的企业由于信息不透明难以获得银行贷款,多依赖于初始内部融资、贸易信贷或天使(angels)融资;当企业逐步发展时,则可以获得间接融资;最后,如果企业持续增长,则有机会通过公开方式在资本市场上进行融资。钱海章[6]研究了高新技术企业的生命周期及融资战略,把产品的生命周期划分为种子阶段、开发阶段、成长阶段、成熟阶段和衰退阶段。提出在初中期的融资战略是利用风险投资;随着企业进入中后期发展阶段,债务融资成为融资战略的重要组成部分,此时股票市场上市融资也变成了一个潜在的融资渠道。罗丹阳和宋建江[7]利用实地调查数据研究,发现中小企业的融资行为随着其中小生命成长周期而表现出不同的阶段性特征。余江[8]调查了重庆市1025家中小企业的数据,得出在企业幼年期,资金主要来源为业主及主要出资者投资;在企业的成长期,业主及主要出资者投资有所减少,亲友借款也大幅降低,银行贷款和其他形式借款有较大幅度增长;在成熟期,业主及主要出资者投资和亲友借款减少,而留存收益再投资增加,银行贷款有所降低。以上研究表明,在中小企业建立的早期,由于其经营具有不稳定性,商业银行不愿介入;在中小企业生命周期末期,商业银行的信贷资源有所压缩;中小企业生命周期的中期是商业银行最愿意介入的时期。那么中小企业的融资行为和商业银行的放贷行为是否遵循了以上理论,这是本文想要验证的问题。

就外部融资条件而言,银企关系、企业家才能等软性信息也是影响中小企业融资可获得性的重要因素。曹敏等[9]利用外资企业银行融资数据对金融中介和关系银行进行研究,他们发现企业与银行建立起的金融业务关系越长久,其所获得的外币贷款利率就越低,而人民币贷款利率则随外企与更多银行合作而降低。张捷和梁迪[10]利用调研数据研究了我国中小企业贷款约束的影响因素,他们发现密切的银企关系可以缓解中小企业的融资约束。与张捷的研究相似,陈键[11]利用美国2003年NSSBF调研数据,基于关系型借贷理论实证分析了银企关系与信贷可获得性、贷款成本之间的关系,研究结果表明,银企关系持续时间越长,中小企业的信贷可获得性增强,但是贷款成本则上升。信用评价等级是企业获得银行贷款的最重要的硬性指标,但正如银企关系一样,企业相关的软性信息并未纳入到信用评价等级体系。周中胜和王愫[12]利用江浙地区中小企业问卷调查数据,实证分析了企业家能力、信用评级与中小企业信贷融资可获得性之间的关系,他们认为企业家才能可能通过“直接嵌入”与“间接嵌入”信用评级两条路径对中小企业信贷融资可获得性产生正向影响。以上研究表明,银企关系的硬化可以缓解中小企业的信息不对称问题,企业的软性信息应该影响企业的信用评级,进而增加了中小企业的信贷可获得性。

企业所属产业集群和供应链等外部环境对中小企业信贷融资可获得性也有显著的影响,银行对客户的产业集群和供应链融资的研究便是最好的佐证。魏守华等[13]的研究表明集群内的中小企业由于聚集一处,信息相对透明,集群效应具备减少信息不对称、减少交易成本等优势,可以获得更多的银行信贷支持。赵祥[14]从企业融资机制变迁的角度分析了随着产业集群规模和市场交易的扩展,企业集群融资机制将突破非正规金融的局限,向基于正规制度的融资方式转变。马鸿杰和胡汉辉[15]利用江苏常州三个产业集群中小企业数据实证研究了产业集群化程度对中小企业信贷融资的影响,从集群的信誉重要性、信息共享、企业合作、信贷风险等五个方面分析了集群内中小企业的融资优势,最后得出结论中小企业的集群化发展可以破解中小企业融资困境。张伟斌,刘可[16]利用中小上市公司数据,从现金-现金流敏感度的角度实证研究了供应链金融发达对中小企业融资约束的缓解作用,结果表明供应链金融的发展确实能解决以上问题。

对前期的研究成果进行总结,我们可以发现已有文献多集中于对中小企业信贷融资可获得性的影响因素的研究,而对中小企业提升其融资规模的影响因素的研究几乎没有。本文着眼于研究中小企业在提升其融资规模时所受影响因素的差异性,尤其是以浙江省县域中小企业为研究对象,力求深入解析当前我国中小企业信贷融资的现状及行为规律。可能的特色:首先,利用浙江省中小企业的银行融资数据,丰富的客户信息和银行信贷信息能保证数据的可靠性和研究结果的可信性。其次,利用Multinomial Logit模型对影响中小企业融资规模的各种因素进行实证分析,揭示出不同融资水平的中小企业选择更高等级融资规模的条件。最后,探索性地研究了中小企业的生命周期对其提升融资规模的影响,实证研究将丰富中小企业生命周期理论。

二、模型设定

Multinomial Logit模型是解决被解释变量为无序定性变量时的计量模型。本文研究的企业融资规模虽然可以划分为不同等级的排序变量,但是就融资类型(融资等级)本身而言,企业是可以随机选择的,这要依赖于融资规模带给其最大的效用,以及选择者的特征对融资规模的影响。此外,鉴于本文的研究目标是明确各种融资类别两两随机匹配后融资规模发展的决定因素,有序选择模式(Ordered Logit/Probit Model)并不适合,随机效用模型是最为合理的计量方法选择。鉴于这里设定随机项的差分项服从logitstic分布,因此采用 Multinomial Logit Model来分析县域中小企业提高融资规模①本文主要研究县域企业的银行信贷融资规模,并不涉及其他途径的融资规模。的决定因素。

按照企业的融资规模把企业分为若干个种类,来分析企业融资规模差距的各种决定性因素。具体分类如下:低规模(500万及以下)、中低规模(500万至1000万)、中等规模(1000万至5000万)、中高规模(5000万至1亿)和高规模(1亿以上),并且将第 j类(j=1、2、3、4、5)企业融资规模的集合定义为Yj,每个类型融资规模给企业带来的效用水平为企业从每个融资类型中获得的效用水平分别由企业性质、规模类型、生命周期、行业分类、融资条件以及外部政策等一系列因素来决定,同时会受到一些不可观测因素的影响,因此,融资规模的随机效用模型可以由以下式子表示:

这里j代表对企业融资规模类型的选择,i代表单个企业。如果服从Weibull分布,则e的差分服从Logistic分布,这样,第i个企业从集合Yj中选择融资规模第i类型的概率可以用下式表示:

把等式(1)带入到等式(2)可以得到:由概率函数(3)可以导出MNL模型:

Pi(j)表示企业i选择j时的累积逻辑分布概率,这个模型使用的前提在于企业i选择类型j依赖于选择者的个体特征和融资规模类型特征(一般情况下,企业外部融资水平并不是越高越好,受限于企业经营规模和外部融资渠道等因素)。假设Vji与所有可观测变量的关系是线性的,即

这里Xik代表k种影响到企业i选择的解释变量,βjk为对应的变量参数,将等式(5)代入等式(4)后,MNL模型可被表示为:

在模型中,任意选择变量j可能被挑选为和其他方案进行比较的基础变量,则MNL模型可以产生J-1个变量解释参数。对等式(6)进行数学变换后,类型集合中任意的类型选择和基础变量选择的相对机会比可以由下式估计:

由于MNL模型采取的极大似然估计方法,取自然对数后的极大释然估计值由(8)式给定:

这里运用MNL模型的目的是验证那些促成县域中小企业的低等级融资规模向高等级融资规模发展的特定变量。如果使用排序逻辑模式,依据的假设条件是不同融资规模的企业改进其融资规模时受共同特征变量的影响。然而,本文则依据于不同的假设条件,即企业不同的融资规模向更高融资规模提升时可能依托于不同的决定要素。

三、数据来源和变量设定

(一)数据来源

本文的样本为A行浙江省6543家中小企业银行融资数据。由于浙江省拥有大量中小企业,而且正规金融融资和民间融资在全国都属于最为活跃的省份,所选样本具有代表性。选取浙江省农村地区的6543家企业作为研究县域城镇化进程中的企业融资行为的样本,其中大型企业162家,中型企业1865家,小型企业4338家和微型企业132家,46家企业不适用标准分类,由于本样本的大型企业仅占约2.5%,实际上是研究中小企业的融资行为。6543家企业在数据库具备详尽的企业信息和信贷融资情况,而且与本文研究相关的指标较为详尽,所以,所选数据具有可靠性,能达到预期研究目标。

(二)变量设定

依赖于数据的可得性,本文主要验证县域中小企业信贷融资差距的主要决定因素,在这里分别选取企业个体特性因素、生命周期因素、融资条件因素、行业分类因素作为四组解释变量组。为了集中分析主要解释变量参数,这里选择企业个体特性为控制变量。

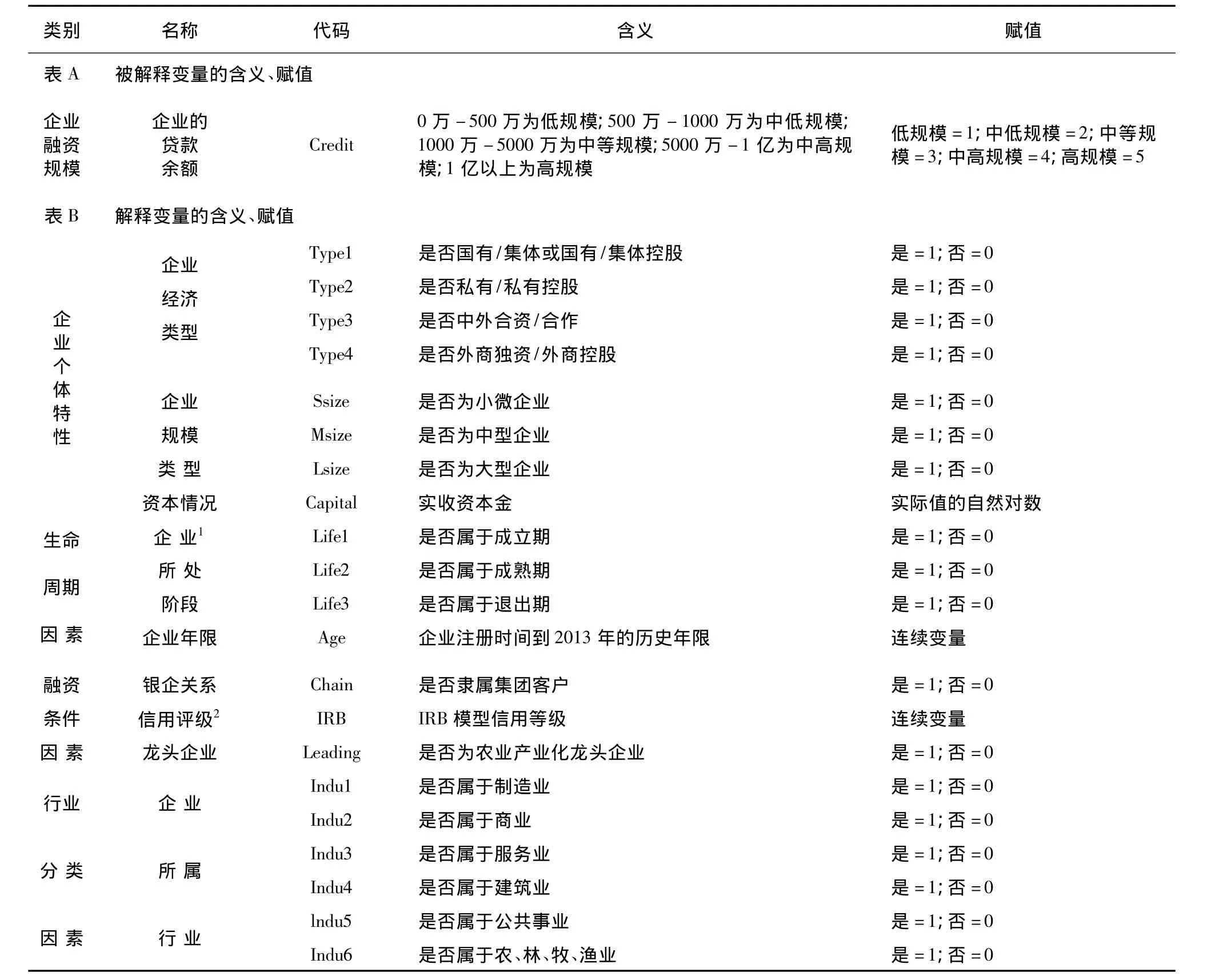

表1 被解释变量和解释变量的含义、赋值

四、实证结果及分析

(一)主要变量的统计性描述

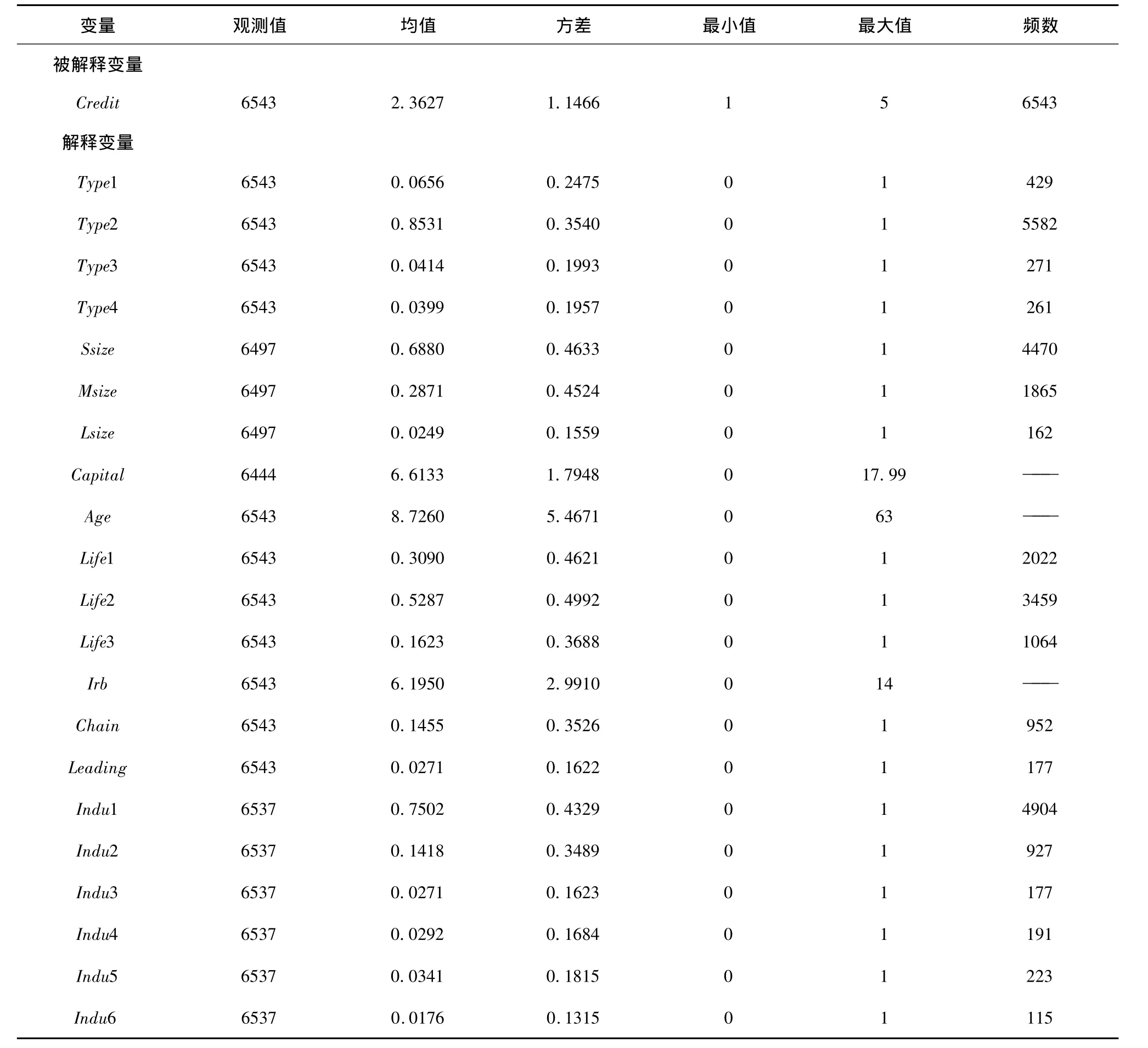

表2给出了被解释变量和解释变量的统计特性。五个类型融资规模的样本个数分别为2080、1149、2500、489和325,其中,中等融资规模所占比重最高,为38.21%。在6543个贷款对象中,有5582个私有及其控股企业,占总样本的85.31%,国有/集体及其控股企业仅占6.56%。企业的平均年龄为8.73年,有30.9%处于成立期,有52.87%处于成长期和成熟期,有16.23%处于退出期。从企业规模来看,小微企业占68.80%,中型企业占28.71%,大型企业仅占2.49%,数据符合研究中小企业融资规模的目标。企业的信用等级平均为8.18,说明中小企业的平均信用等级约为A以上。在6543个样本中,有952个企业为银行集团客户的子公司或分公司,仅有177个企业为国家、省、市、县级农业产业化龙头企业,仅占总样本的2.71%。从行业分布来看,在给出了该项数据的6537个样本中,制造业企业为4904个,占样本的75.02%,农林牧渔业企业仅有115个,仅占样本的1.76%。

表2 主要变量的统计性描述

(二)Multinomial Logit回归结果及分析

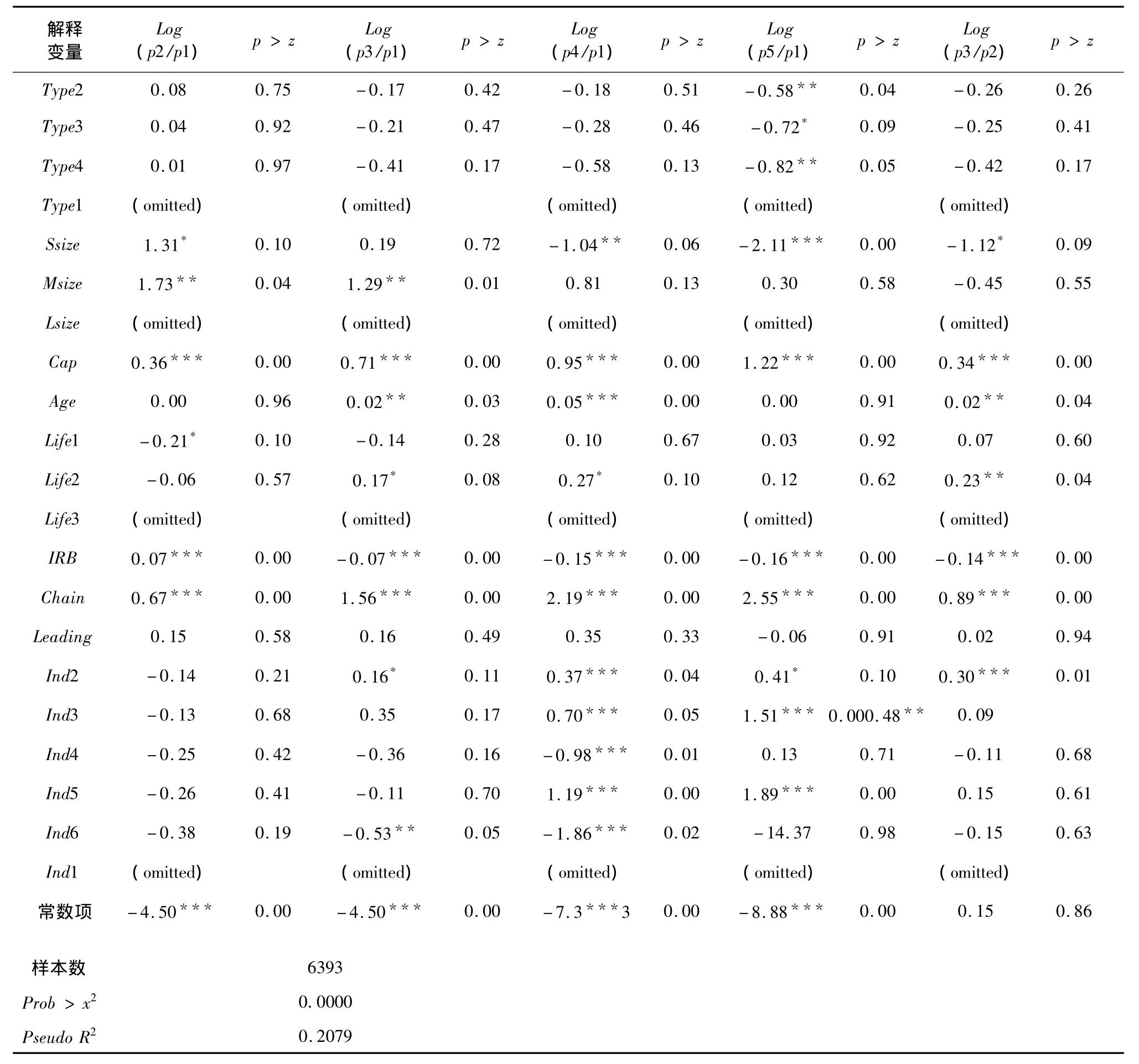

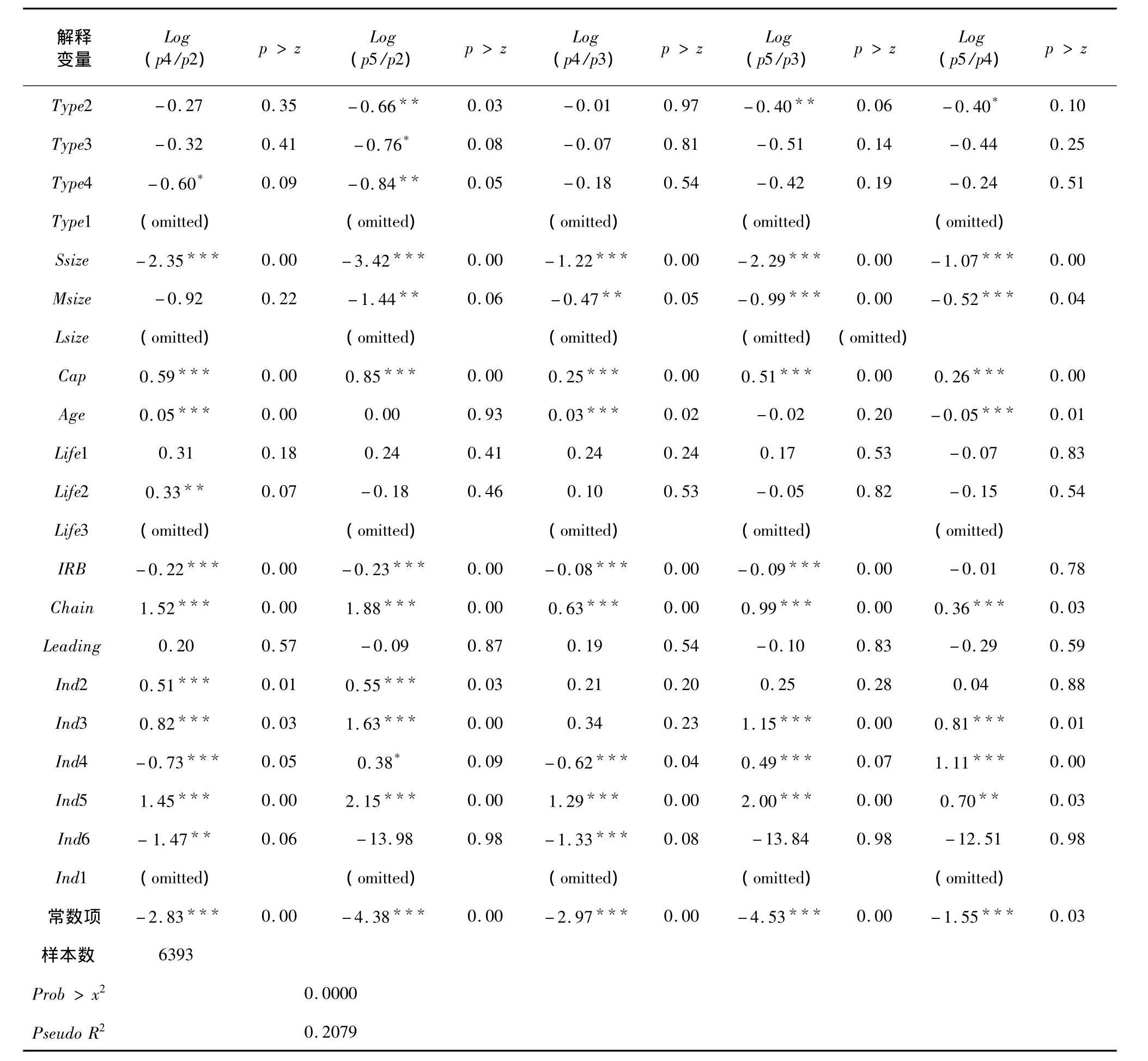

表3和表4给出各种因素对县域中小企业融资规模差距的估计结果,按四大类解释变量组分析结果如下:

1.企业个体特征因素

从企业经济类型来看,只有模型Log(p5/p1)、Log(p4/p2)、Log(p5/p2)、Log(p5/p3)、Log(p5/p4)的回归系数显著且全部为负,其他模型在企业经济类型上的回归系数都为负但不显著。这表明,国有/集体及其控股企业在获得任何等级融资规模的提升时,都比私有及其控股企业、中外合资/合作企业和外商及其控股企业更具优势,这种优势在获得最高规模融资时尤为明显。

从企业规模类型来看,小型企业的回归系数除了模型Log(p2/p1)显著为正以外,其他模型的系数要么不显著,要么为负。这说明相比大型企业,小微企业只有在获得低规模融资向中低规模融资发展时具有更高的概率。中型企业的回归系数除了模型Log(p2/p1)、Log(p3/p1)显著为正以外,其他模型的系数要么不显著,要么为负。这说明,相比大型企业,中型企业则在获得低规模融资向中低规模和中等规模融资时具有更高的概率。在其他融资规模提升时,大型企业都占绝对有优势,这表明企业规模对其提升融资规模具有决定性影响。企业资产规模对任何等级融资规模的提升都具有显著性正向影响是对以上结论的进一步验证。

2.企业生命周期因素

从企业的生命周期来看,企业处于成立期、成熟期和退出期对其融资规模有一定的影响但并非全部显著。首先,企业处于成立期对其融资规模的提升没有明显作用。实证结果显示,成立期的回归系数除了模型Log(p2/p1)和Log(p4/p2)显著外,其他模型都不显著,这说明企业处于成立期对于企业信贷融资规模选择没有决定性作用。其次,企业处于成熟期对其融资规模的提升有显著的正向作用。实证结果显示,企业成熟期的模型Log(p3/p1)、Log(p4/p1)、Log(p3/p2)、Log(p4/p2)的回归系数显著为正。这说明,相比处于退出期的企业,处于成熟期的企业在选择低规模、中低规模融资向中等规模和中高规模融资的相对机会比更高。这与已有研究关于企业生命周期的融资结构研究是一致的,即中小企业在成熟期主要依靠信贷融资。最后,在获得高融资水平上,退出期企业的机会高于成熟期企业。实证结果显示,尽管成熟期企业在前四类融资水平向最高融资水平发展时的作用并不显著,但负的系数符号一定程度上说明,在选择高融资水平(1亿以上)时,成熟期企业比退出期企业的机会更低,这一点并不符合中小企业生命周期融资结构关于企业处于退出期降低银行贷款的理论①这可能存在两方面的原因:一是在选择企业退出期时,指标存在一定的偏差。我们不能确定处于营业有效期最后一阶段的企业就属于退出期,有可能营业有效期到期后,企业继续发展,这时企业应该属于成熟期;二是银行的信贷投放行为与理论并不符合。或是基于前期的信贷投放惯性,或是对企业的生命周期的判断有误,银行对退出型企业并没有压缩信贷资产。。

从企业年限来看,企业年限对其融资规模变化的作用存在差异性,系数符号随着融资等级变化有所改变。实证结果显示模型 Log(p3/p1)、Log(p4/p1)、Log(p3/p2)、Log(p4/p2)、Log(p4/p3)的回归系数显著为正,而Log(p2/p1)、Log(p5/p1)、Log(p5/p2)在90% 以上的水平不显著,Log(p5/p3)和Log(p5/p4)显著为负。一方面,企业年限对融资水平从低规模、中低规模向中等规模和中高规模发展时起到显著性的正向作用,即企业年限越久,其信贷融资水平向中等和中高等规模提升的可能性越大;另一方面,企业在选择前四个等级规模向最高规模融资发展时,企业年限的系数要么不显著,要么显著为负,即企业年限越长,企业选择高规模融资(1亿以上)的可能性就越低。这里存在两种可能性:一是企业发展的时间越久,其自有资金积累越充足,外部融资结构发生改变,由间接融资变为直接融资;二是遵循中小企业的生命周期理论,银行在企业经营末期(可能是企业的衰退期)压缩信贷资产,导致了企业高融资规模不可得。

3.外部融资条件因素

实证结果显示,信用评价等级和银企关系全部显著地正向影响企业融资规模的提升,这与已有研究和银行的信贷投放实践都是一致的。因此,农业产业化龙头企业对其任何融资规模的提升都没有显著性影响。

从信用评级看,银行对企业的信用评级越高,企业获得高等级融资规模的机会越大②由于信用等级从高到低的赋值是由小到大排序的,所以信用评级的正负向影响正好与系数符号相反。。周中胜和王愫[12]认为企业可以通过绩效(财务指标)等硬信息直接影响其信用评级,也可以通过企业家才能等软信息间接影响其信用评级,而且信用评级与企业融资可得性正向相关。尽管本报告无法获得企业的财务指标和企业家才能等相关信息,本文仍然验证企业信用评级与其融资规模提升的正相关性。

从银企关系来看,隶属银行集团客户的企业比非隶属集团客户的企业在获得更高等级融资水平的相对机会比更高。集团客户与银行早期建立了合作关系,那么所属集团客户的子公司或分公司在获得银行贷款方面能获得隐形担保,比不隶属集团客户的企业具有更大优势,这间接验证了已有研究关于银企关系(合作期限的持续时间)与信贷可得性正相关的结论。

值得注意的是,是否国家、省、市以及县级农业产业化龙头企业的回归系数全部不显著,这表明是否农业产业化龙头企业对其融资规模的提升没有决定性作用。就系数符号而言,除了模型Log(p5/p1)、Log(p5/p2)、Log(p5/p3)和Log(p5/p4)的回归系数为负,其他模型全部为正,这说明是农业产业化龙头企业在低规模、低中规模、中等规模融资向更高规模融资发展时起到正向作用,但就前四种融资规模向高融资规模发展时,农业产业化龙头企业比其他企业的相对机会比更低。这表明农业产业化龙头企业在产业链上的融资带动作用有待强化。

表3 中小企业融资规模差距的回归结果

表4 中小企业融资规模差距的回归结果(续表)

4.行业分类因素

从行业分类来看,企业的行业特征对其提高融资规模有显著影响。除了模型Log(p2/p1)的五个行业的回归系数不显著外,其他模型的五个回归系数多数都具备显著性。就具体行业而言,第一,相比制造业企业,公共事业企业提高其融资规模相对机会比更大。实证结果显示,如果企业属于公共事业行业,那么其融资水平从中低规模、中等规模向中高规模和高规模发展的相对机会比显著提高,这表明公共事业企业在获得5000万以上的融资规模具有绝对优势。第二,相比制造业企业,商业和服务业企业提高其融资规模的相对机会比更大。这说明目前银行在支持浙江中小企业融资方面,虽然制造业企业所占数量最多,但在提升融资规模方面,商业和服务业企业更具优势。第三,相对制造业企业,农林牧渔企业融资规模从任一低等级向更高等级发展的相对机会比都更小。可能的解释:一来可能是浙江省农业占比本来较少,获得贷款的农业企业占比也较少;二来可能是银行对农业企业的准入条件较高,农业企业能获得贷款的比率相对较低。第四,建筑企业的回归系数时正时负,并没有形成一定的规律。这说明相比制造业企业,建筑业企业的融资规模变化的相对机会比大小并不确定。

五、结论及启示

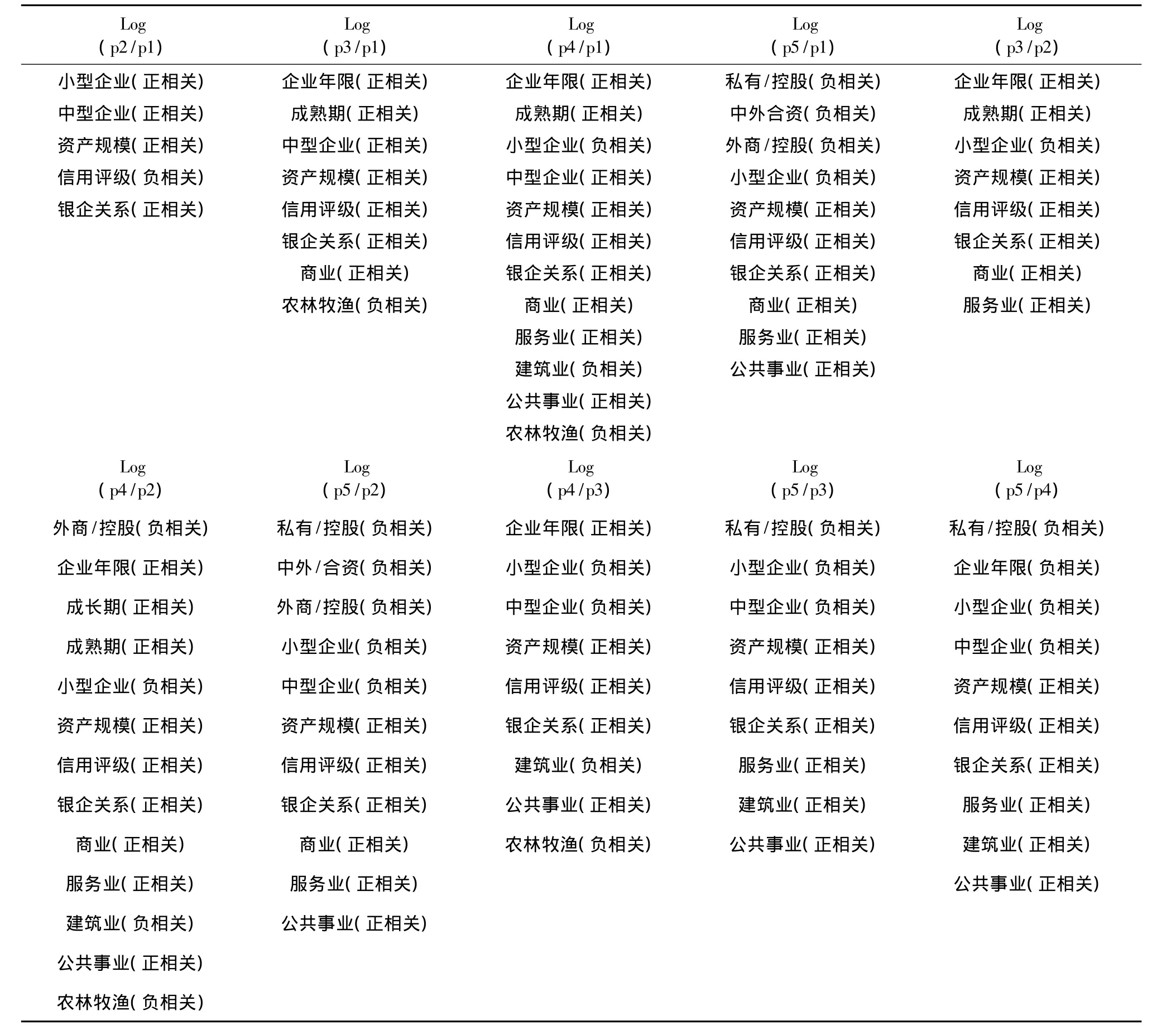

表5给出了影响中小企业融资水平差距的显著性因素,从纵向看,环境变量对企业提升融资规模的影响往往具有差异性。其中,企业规模、资产规模、信用评级和银企关系是企业提高融资水平的共同决定因素。具体而言,总结如下:

1.Log(p2/p1):企业融资规模由低等级向中低等级发展所受指标影响最少,仅有四个共同因素起决定作用,所受其他因素限制不显著。

2.Log(p3/p1)、Log(p4/p1):企业融资规模由低等级跨越中低等级向中等和中高等级发展时,企业年限、企业所处生命周期阶段的成熟期都起到了积极的作用;相比制造业企业,商业、服务业和公共事业的企业获得了更高的机会比,而建筑业和农林牧渔业企业则获得了更低的机会比。

3.Log(p3/p2)、Log(p4/p2):在中低融资规模向中等和中高融资规模发展时,企业年限和企业处于成熟期都起到了积极的作用。依照中小企业生命周期理论,企业的成熟期是间接融资的最佳时期,银行在这个时期也会扩大信贷投放力度,但并不是针对所有的融资规模。行业分类也具有决定性影响。

表5 影响中小企业融资水平差距的显著性因素

4.Log(p4/p3):企业年限是中等融资规模向中高融资规模提升的决定性因素。这进一步证明了处于成熟期的企业更倾向于或更易于获得银行贷款。

5.Log(p5/p1)、Log(p5/p2)、Log(p5/p3)、Log(p5/p4):企业性质对高规模融资最具影响力。在前四个等级融资规模任一个向最高等级融资规模发展时,企业性质都具有显著性,而且具有唯一性,这说明国有企业/集体及其控股企业相对其他三种性质的企业,在获得高规模融资水平具有绝对优势。此外,企业年限在以上四个模型上要么不显著,要么显著为负,这说明企业年限越久,企业融资规模提升到最高等级的机会比越低,前面已经讲到这与企业的生命周期和融资结构转变有关。

实证结论表明,在已有融资水平的前提下,中小企业提升其融资规模所受的影响因素存在差异性,金融机构在制定信贷政策时可以针对这些因素进行合理引导。笔者就具体影响因素的建议如下:

1.中小企业的生命周期在其信贷融资规模转变和银行信贷投放行为转变中都起到显著作用。金融机构可以考虑将生命周期纳入到中小企业的信用评价等级,建立基于生命周期的信贷扩张和压缩机制。

2.外部融资条件对中小企业提升融资规模有显著的正向作用。金融机构应该重视中小企业的软性信息,注重发展关系型信贷,并能强化农业产业化龙头企业的融资带动作用。

3.行业分类对中小企业融资规模影响较为明显。商业银行对于企业的行业政策已经较为成熟,主要应该提高行业政策的灵活度。

4.大型企业、国有/集体及其控股企业在获得高等级的融资规模上具有绝对优势。一定程度也验证了中小企业信贷融资的“规模歧视”和“所有制歧视”[1],建议金融机构弱化企业所有制结构和规模概念,使国有和民营企业、大型和中小企业能够在公平竞争的情况下获得金融资源,加大对中小企业和民营企业的信贷支持力度,有力推动金融资源配置到盈利能力强的优质企业。

[1]张捷,王霄.中小企业金融成长周期与融资结构变化[J].管理世界,2002(9):63 -70.

[2]游德升,卢梅.我国企业融资规模歧视研究[J].当代经济,2010(11):106-019.

[3]谭之博,赵岳.企业规模与金融来源的实证研究——基于小企业银行融资抑制的视角[J].金融研究,2012(3):166-179.

[4]Greiner L E.Evolution and revolution as organization grow[J].Harvard Business Reviews,1998,76:3 -11.

[5]Berger A N,Udell G F.The economics of small business finance:The roles of private equity and debt markets in the financial growth cycle[J],Journal of Banking & Finance,1998,8:613-673.

[6]钱海章.高新技术企业的生命周期及融资战略[J].金融研究,1999(8):61-66.

[7]罗丹阳,宋建江.私营企业成长与融资来源选择[J].金融研究,2004(10):120-127.

[8]余江.我国大型商业银行对中小企业信贷融资问题研究[D].成都:西南财经大学博士学位论文,2008.

[9]曹敏,何佳,潘启良.金融中介及关系银行——基于广东外资企业银行融资数据的研究[J].经济研究,2003(3):44-53.

[10]张捷,梁迪.我国中小企业贷款约束的影响因素分析[J].暨南学报(人文科学与社会科学版),2004(1):40-44.

[11]陈键.银企关系与信贷可获得性、贷款成本——基于2003年NSSBF调查的实证研究[J].财贸经济,2008(1):86-93.

[12]周中胜,王愫.企业家能力、信用评级与中小企业信贷融资可获得性[J].财贸经济,2010(6):10-17.

[13]魏守华,刘光海,邵东涛.产业集群内中小企业间接融资特点及策略研究[J].财经研究,2002(9):53-59.

[14]赵祥.企业集群融资机制的变迁[J].经济与管理研究,2005(1):49-53.

[15]马鸿杰,胡汉辉.集群内中小企业信贷融资因素分析——基于常州三个产业集群的实证[J].软科学,2009,23(7):103 -108.

[16]张伟斌,刘可.供应链金融发展能降低中小企业融资约束吗?——基于中小上市公司的实证分析[J].经济科学,2012(3):108-118.

Life Cycle,Financing Condition,Industry Classification and Financing of SME—Empirical Analysis Based on the Bank Credit Data of SMEs in Zhejiang Province

LI Run-ping1,2

(1.Postdoctoral Programme,the Agricultural Bank of China,Beijing100005,China;

2.Postdoctoral Research Station,Peking University,Beijing100871,China)

Based on the data of6543 small and medium-sized enterprises(SMEs)in Zhejiang Province,using Multinomial Logit model,this paper studies the impacts of lifecycle,industry classification,financing condition and so on on improving the scale of financing for SMEs.Empirical finding shows that:(1)the life cycle of SMEs influences the scale of financing when the enterprises are in the growth period,maturity period and exit period,but the influence is partly significant;SMEs'age have played a significantly positive role in improving financing from any low-grade to the second-highest grade,but it have played oppositely from any low-grade to the highest grade.(2)Credit rating and bank-firm relationship have a significantly positive effect on improving the scale of SME's financing at any level of financing.(3)compared with manufacturing SMEs,there is a larger opportunity for SMEs in commerce,service and public utilities to improve their level of financing,but it is opposite for SMEs in agriculture,forestry,husbandry and fishery.The conclusions of the paper not only reveals the reasons for belonging to the existing type of financing for SMEs,but also proposes various paths for SMEs to change the scale of financing.

Life Cycle;Financing Condition;Industry Classification;SME;Financing Scale

A

1002-2848-2014(04)-0077-10

2014-03-24

中国博士后科学基金面上项目(项目编号:2013M530787)。

李润平(1983-),女,湖北省天门市人,中国农业银行博士后工作站和北京大学博士后流动站联合培养博士后,经济学博士,研究方向:农村与县域金融研究。

责任编辑、校对:李斌泉

猜你喜欢

现代仪器与医疗(2022年2期)2022-08-11

今日农业(2021年8期)2021-11-28

房地产导刊(2020年8期)2020-09-11

房地产导刊(2020年6期)2020-07-25

中国外汇(2019年13期)2019-10-10

民用飞机设计与研究(2019年2期)2019-08-05

能源(2018年7期)2018-09-21

创业邦(2018年8期)2018-08-28

消费导刊(2018年10期)2018-08-20

汽车零部件(2017年2期)2017-04-07