国际工业气体公司经营情况和发展战略分析

2014-09-19 10:44:48刘玮

低温与特气 2014年4期

刘 玮

(杭州杭氧股份有限公司,杭州 310014)

全球工业气体市场近年来呈现稳步增长的态势,2012年全球工业气体市场规模为698亿美元(见 The Global Industrial Gases Business,Spiritus,2013),2013年全球工业气体市场总收入854亿美元,2010年至2013年年均复合增长率为7% ~7.5%。中国工业气体市场2012年市场总额为79.8亿美元,2013年则增长至86.3亿美元,持续增长使得中国工业气体市场日益成为国际工业气体公司的必争之地。未来除传统行业需求外,新能源、医疗及新材料等非周期性行业和新兴经济体的发展,将促使工业气体需求增长继续走强。保守估计2011年至2015年工业气体产业的复合增长率将会达到7.9%,到2015年底总规模至少达到868.8亿美元。尽管目前工业气体最大的区域性市场依然是欧洲及北美,但发展中经济体近十年工业气体的市场需求增长迅速。根据业界经验数据,工业气体行业增速是全球GDP增速的2.0~2.5倍,预计2014年全球经济增长速度约为3.1%,可以预计在2014年全球工业气体依然保持增长趋势。

经过过去十年的行业整合,工业气体产业集中度较高,2013年全球四大气体企业,即法国液化空气集团(以下简称:液空)、德国林德集团(以下简称:林德)、美国普莱克斯公司(以下简称:普莱克斯)和美国空气化工产品公司(以下简称:空气化工)占据了世界市场约75%的份额,中国本土公司随着技术进步和产业转型升级,以杭氧为代表的气体公司也加入了大规模、低能耗、高水平的国际竞争,并在中国市场上占据了一定的市场份额,中国工业气体行业竞争日趋激烈。近两年尤其是大型煤制油、煤制气项目在中国陆续上马,在大型现场供气的主要气体业务领域,本土工业气体公司和国际气体公司的竞争日趋激烈。到目前为止,全球主要气体公司均已在中国开展业务,并保持了高速和创记录的增长。本文拟分析几个跨国工业气体公司近年来尤其是2013年的经营状况,提供关于全球近期工业气体市场动向和信息,并分析国际气体公司近期以及中长期的发展战略、投资方向、区域布局,管理措施、投资和研发方向等,以期对中国工业气体企业制定发展战略规划和竞争策略有所裨益。

表1 2013年国际气体公司经营指标Table1 2013 Performance key figures of international industrial gas companies

1 林德

1.1 2013年林德经营状况

2013年林德营业收入166.55亿欧元,相比2012年同期的158.33亿欧元上涨了5.2%;气体产业收入139.71亿欧元,比去年同期上涨5.7%;工程部门收入28.79亿欧元,上涨1.5%;林德2013年集团利润为36.96亿欧元,上涨7.6%;气体业务利润为38.46亿欧元,上涨7.9%。林德在国际大环境经济增长缓慢以及货币汇率阻力的情况下,实现了一定规模的增长,主要得益于医疗健康领域收购和工程业务的大幅增长。从利润来看,各条业务线利润增长都较为稳定,林德世界领先的工程能力为利润增长带来了新的增长点,此外,林德在2013年实施成本控制策略,减少成本2.2亿欧元。从区域发展来看,在欧洲、中东、非洲,气体业务上涨了2.4%,达到30.46亿欧元,主要是现场制气业务的大幅增长。从主要项目来看,2013年5月,林德和英国SSI钢铁公司签订了给其长期供应氧气、氮气和氩气的协议;在东欧,米塔尔和哈萨克斯坦新增了现场制气业务,并和俄罗斯的ZAO KNPEMZ钢铁公司签订了长期供气合同;和SIBUR公司签订了为其在俄罗斯dzerzhinsk现场新建两套空分设备的工程和供气合同等。因为东欧整体经济下滑,影响了瓶装气体和液体零售市场。林德在欧洲的业务增长还有一部分来源于对医疗企业的收购,在亚太地区的业务比同期增长了2.4%达到18.97亿欧元,尤其在南亚实现了各个领域业务的翻倍增长。

1.2 林德全球战略和中国市场发展

1.2.1 林德的全球市场战略

林德2013年业务增长的主要原因有:东南亚、中国和东欧化工行业产能的进一步提升,俄罗斯和中欧的大型石化用气需求,中国大型煤化工项目的发展,以及中国和印度经济的高速增长带来的气体业务外包的趋势加快;氢气业务的增长,主要原因是美国和欧洲化学工业产能的扩大、美国炼油行业履行更加严格的环境标准使得对清洁燃油的需求增长;小型供气项目(ECOVAR)的强劲增速,主要是由电子行业、太阳能电池行业、玻璃行业和能源行业客户增长;全球性的对环境保护的重视,尤其是区域性和集约化的大型气体中心概念的理解和发展都为持续增长提供了帮助。

在市场战略方面:林德计划进一步增强全球大型气体业务的发展,拟在全球呼吸医疗领域、瓶装和液体气体零售领域、5个全球经济增长区域、空分设备领域保持全球市场领先优势;在管理方面,拟将地区业务模式扩展到全球100多个国家,进一步加强新技术研发范围;在盈利基础方面,将重点放在长期供气合同有效执行、健康领域收购,以及成本控制措施;在金融措施方面,寄希望于良好的现金流,着眼于中长期增长,期待有良好的金融状况和股份分红。

1.2.2 林德成本优化战略

2013年林德集团采取了一系列成本优化措施,主要从以下四个方面措施完成:第一,管网供应链管理,包括优化供应管网组合,加强客户供应管理;第二,加强全球标准化采购和协调;第三,储罐供应链优化、标准化和自动化灌装,全球资产聚集和统一使用;第四,销售和管理费用节约,区域和全球共享客户服务中心,开拓客户电子服务渠道。

林德从2009年开始推进高绩效组织的业务流程改善计划,通过区域和功能业务费用的管理和控制、采购环节的控制、提高研发的效率、供应链管理和生产的优化来实现,初步建立新的林德集团企业成长的新平台;通过大力控制成本措施,林德集团2007~2008年节约成本2.5亿美元;2009~2013共计预计节约成本10亿欧元;2013年当年节约成本2.2亿欧元,预计从2013年到2016年节约成本总计7.5亿~9亿欧元。

1.2.3 林德的中国市场策略

林德在中国采取了低价格市场渗透、本土化发展等战略措施,同时,防止竞争对手采取同样的降价策略,陷入包装气体市场竞争的恶性循环。氧、氮等液体产品价格是吸引客户变换供应商的最主要因素,林德气体需采用优质报价来赢得客户,在相对稳固的市场中,发现外部机会,或进行产业革新,及时争取客户。对已有特大型石化、钢铁企业的设备老化,为客户提供新的气体解决方案,从而赢得客户的气体业务。

1.2.4 未来增长领域重点投资措施

林德用50%的资本支出用于投资在未来增长领域,分别是:东欧、大中华、东南亚、南非和南美。在这五个重点增长区域,林德预计到2020年,其市场份额会达到35%,增长约9%。林德2014年短期经营目标是:在营业收入方面保持快速增长,利润保持稳定增长,气体板块营业收入和利润都保持相对增长。工程领域保持强力增长,希望达到10%。2016年长期经营目标是:营业利润达到50亿美金,资本回报率13%,成本管控节约7.5~9亿美金。

2 普莱克斯

2.1 普莱克斯2013年经营状况

2013年普莱克斯营业收入为119亿美金,增长6%。主要驱动力在于业务总量增长、北美和亚洲的新项目启动,气体价格上涨以及几个关键的工业收购。营业利润为26亿美金,相比2012年上涨了8%。普莱克斯在2013年完成了三个世界级氢气设备的建设,满足了日益增长的炼化产业需求,使得普莱克斯的氢气产量增加了40%。2013年普莱克斯完成了两项收购,分别是美国领先的食品碳酸供应公司和美国海洋勘探的主要气体和设备供应商,这两项收购有效的整合进普莱克斯现有产业,增加了营业收入。

2.2 普莱克斯全球战略和中国市场策略

普莱克斯认为销售收入的增长来源于能源价格的攀升、新兴技术的应用、环境保护意识的增强以及新兴经济体的发展;持续盈利的模式是优异的供应体系、长期的供气合同以及高的ROC和现金流。普莱克斯2013年利润增长率为8%,其中由已有客户、合同及设施等基础业务拉动2% ~3%;新应用和新技术拉动2% ~3%;新项目带动4% ~6%。

2.2.1 区域性发展战略

普莱克斯将集中运营和增长战略放在集团有较强市场份额、生产基地和分销体系的11个核心区域,最优终端市场涉及25个行业,这种多元性使其无论客户业务周期怎样,都能保持财务状况稳定。其94%收益来自11个核心区,在这些区域拥有生产和配送运营系统,特别是在美国、巴西、西班牙和德国,拥有发达的管网系统,构成其核心优势,成为可靠供气到客户生产基地的基础,业务以现场供气长期合同为主。同时,普莱克斯的策略是寻求多元化市场的高成长机会,如氢气用于精炼,氧气用于气化和氧燃料应用,氮和二氧化碳用于油气生产等。

2.2.2 普莱克斯中国发展战略

普莱克斯的中国发展战略是以现有的合资公司和独资公司为基础,继续在中国市场保持领先地位。在化工领域,持续保持在上海曹泾化工区和广东南海大亚湾化工区的业务领先;在钢铁领域,持续保持在上海(宝钢)和广州(韶钢)的业务,把握机会,继续与世界级的钢铁企业深入发展;在电子行业,保持在北京、上海、中国台湾相关电子领域的有限发展策略;在煤气化领域以索普项目为契机,在大上海区域进一步开拓业务。

2.2.3 2014 年经营目标

普莱克斯希望在2014年实现123亿~128亿美金的销售收入,资本支出在18亿~20亿美金。普莱克斯预期2014年全球经济会保持缓慢增长,在此期间将继续保持其在北美的市场领先地位,并保持稳健的增长,并从日益低能耗的经营环境中获益。并希望在宏观经济的支撑下,在南美能有较大的增长。

3 空气化工

3.1 空气化工2013年经营状况

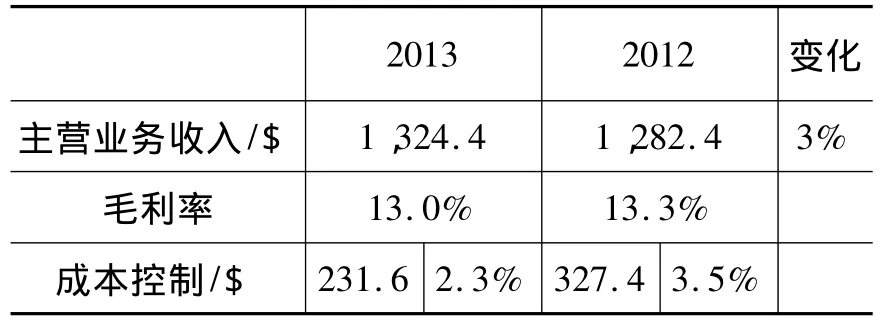

空气化工2013年销售收入102亿美金,相比2012年上涨了6%。其中现场供气占33%,气瓶和液体业务占40%,电子和材料领域22%,设备和能源占5%。整个2013年全球经济增长缓慢,尤其欧洲和亚洲的电子市场需求减少,空气化工主要依靠收购和高能耗整改和成本减少实现了6%的增长。同时依靠大宗供气业务增长、提高材料性能以及LNG领域设备销售,一定程度上抵消了电子市场疲软的弱势。通过扩大产品出口、资产合理组合以及组织结构改进,大幅度削减成本,在全球经济持续疲软的情况下取得了一定的增长。

气瓶业务和液体业务是空气化工和其他全球三大气体零售商的竞争领域,此领域也是空气化工的主要业务领域,此项业务2013年占有40%的销售额,现场制气和管道气占有公司销售收入的33%,其中现场制气氢气占到21%的销售份额,电子和材料业务占到22%的销售份额。从收购来看,空气化工2013年主要完成了三项收购:中国贵阳一套空分设备和一套液化设备收购、美国液体二氧化碳设备公司收购以及无锡Chem-Gas Company气体公司收购。从全球资产来看,气瓶业务和液体业务方面,空气化工现在在北美地区运营300套设备和物流管线,其中98套是自有资产,在欧洲和中东有152套设备,在收购EPCO Carbon Dioxide Products公司后,增加了12个二氧化碳设备提供点。

3.2 空气化工战略分析

3.2.1 空气化工全球战略概要

空气化工的企业价值追求为盈利的增长,具体包括:追求业务的高稳定性、合同的长期性、持续可预测的现金流,良好的资产平衡表;致力于持续的盈利增长、资源的合理利用、价格和利润的平衡以及生产能力的扩大;努力改善利润,保持合同的质量,改善设备运行状况,以及把握未来的盈利机会。

3.2.2 大幅成本控制举措

空气化工从2012年起,在欧洲采取了大幅削减成本措施,主要致力于:机构重组、促进电子业务发展、重组全球业务模式、最优化成本结构、扩大出口,资产重组等方式控制成本,提升利润率。在整个2013年期间,空气化工采取了成本控制生产力提升、项目执行纪律管控,投资组合管理等措施,在经济下行的全球趋势下依然保持了稳健的增长。

表2 2013年空气化工成本管控指标Table2 Air products cost control result

3.2.3 持续优化商业模式战略

空气化工计划在现场和大型管道气体业务领域继续坚持10~20年的供气合同的执行,坚持最小用气量条款;在液体和气瓶业务领域,坚持执行3~5年的短期合同,大力拓展区域业务,同时致力于费用的节约与优化;在电子业务领域,把握新业务的发展趋势、产品的简化与价值链的控制和优化等;在表面材料业务领域,以全球超过7亿美元的发展平台为基础,追求目标市场的第一和第二市场地位,保持现有3条产品业务线和新领域平台,进一步优化工业链。

3.2.42014 年的业务展望

空气化工希望在2014年依靠新设备投产、LNG项目、现有设备产品等几项业务实现利润稳定。2012~2013年期间实施的成本控制措施也将寄希望在2014年看到成效。从业务板块来看,在气瓶和液体业务领域,期待已有设备在经济增长的情况下,带动产能增长,继而贡献利润。期待电子领域2014年能有所反弹,硅产业能有3% ~5%的增长额,设备产业继续寄希望于LNG项目的活跃。

4 液化空气

4.1 液化空气2013年经营状况

液空2013年年度营业收入153亿欧元,实际比2012年增长3.7%(因国际汇率影响,年报显示增长为-0.7%)。气体业务在各条线都保持增长趋势,在美国和发展中经济体中增长较快,尤其在后者增长幅度达到11%。主要业务收入来源于现场制气业务。发展中经济体西欧、日本等地区,业务保持稳定并保持了微弱的增长速度。虽然在欧洲医疗领域气体和电子应用领域的稀有气体价格不佳,但由于减少成本和提高效率计划得到了有效执行,总计节省成本3.03亿欧元,实现了净利润16.4亿欧元,增长为5.5%。2013年液空投资额达到27亿欧元,用于新建23套设备以及研发投资,来保持集团业务的长期稳定发展。过去五年,法液空集团收入总计增长22%。2013年气体业务总体比2012年全年增长4%,在发展中经济体增长9%,健康和医疗领域增长11%。

2013年液空各个板块气体业务都有显著的业务增长,大工业管道气业务得益于美国炼油和石化产业的氢气大量需求,以及东欧的氧气需求。健康领域业务在各个地区都有显著增长,同时欧洲的收购业务也刺激了健康领域用气的增加。北美地区的氦气需求和价格都在持续增长,亚洲的稀有气体需求继续保持增长势头,使得气体零售业务保持稳定增长。2013年集团气体业务签订了27亿美金的订单,集中在新兴能源领域,尤其是美国和中国的大型石化项目,此外保持增长的另一个推动力是对氢气业务的持续开发。

4.2 液空经营战略分析

4.2.1 在成熟区域继续保持领先优势,大力开拓新兴市场

液空预计到2025年能源行业对氧气的需求为40亿欧元,基于此液空的基本战略是:提供资产有效配置的一体化解决方案,把握所有主要区域和主要市场(钢铁、化工、石油以及天然气)的投资机会,满足和超过环境保护的要求(尤其是石油炼化领域),并优化流程设计和提供能源转化项目的一体化解决方案。在主要业务范围希望最终实现8%~15%的增长率,在当前增长区域通过开拓市场和炼化加氢业务保持7%~9%的增长,在能源和环保领域实现2%~5%的增长,在新兴经济体国家实现2% ~3%的增长。

4.2.2 健康领域收入持续增长,比重逐渐加大

2013年液空在健康领域收入持续增长,在气体业务领域里占到19%。2013年液空进行了若干小规模并购,比如在欧洲并购了斯堪的维亚的NordicInfu Care医疗公司,通过这项并购,液空拓展了其家庭医疗领域业务。此外,还在波兰并购了两个家庭呼吸衰竭治疗医疗公司,由此变成了波兰家庭医疗领域的领军者。在南半球,收购了澳大利亚睡眠领域医疗机构,实现了在医疗健康领域业务的增长,提高了此业务领域对利润的贡献率。

4.2.3 大力发展氢气业务

氢气这一未来能源已经有了巨大的增长。在法国,液空签订了两项氢气动力车辆供气合同。液空集团合资子公司Hypulsion和宜家集团签订了一项为其法国物流平台充气站提供氢气的合同,这个平台将提供20辆充气叉车的氢气原料。在未来一段时间,氢气作为一种清洁动力能源将为产能和动力灵活性提供更多的可能性。液空集团在氢化物领域进行了一项产权投资,收购了澳大利亚 QUEEN LAND大学的一项研发副产品,此单位致力于研发可靠的和有效的氢气存储技术并取得了突破性进展,这使得液空集团可以用此产品存储氢气,而不再用气瓶和储槽,结合有竞争力的价格和高密度的存储,使得液空集团的氢气业务更有竞争力。在德国、比利时以及英国,液空集团将设计和建设三个氢气充气站,以供应氢动力汽车。通过和氢气动力公司合作,液空集团于2013年在德国建立400个氢气充气站,在欧洲其他国家以及日本、加利福尼亚,都将发展类似业务。

4.2.4 通过并购策略延伸生产业链条

液空通过收购全球工程联盟手中的德国鲁奇工程公司,进一步延伸了在石油化工领域的价值链,提供差异化服务。不仅增强了自身的工程和技术实力,也为占领中国煤化工市场赢得了先机。收购鲁奇公司使液空获得了包括煤化工在内未来行业重点发展目标市场的关键技术,加强了产业链竞争优势。液空加大了煤化工产品领域的投资,并进而将基于自身的核心能力和主导产业价值链的能力在工业气体领域和鲁奇在工程技术服务领域的技术经验进行有机整合,对中国煤化工行业这个巨大市场提出整合的一体化解决方案,使液空在未来的业务发展中获得其它竞争者难以获得的竞争优势。

4.2.5 专注重点投资区域和未来增长领域

液空将以下几个方面作为其2014年和未来的目标投资区域和重点业务增长领域:中国的煤转化项目、GULF海岸的石化项目、加拿大和欧洲的氮气需求和食品级二氧化碳产品需求、家庭医疗领域收购、发展半导体芯片Voltaix和新材料和医院的气瓶业务。液空以科学和技术为发展重点,由R&D、工程和建设部门、ALTEC中心组成的三个将成本控制、循环利用以及大型客机项目作为重点领域。将氢气动力业务发展、新型医疗技术作为主要业务增长方向,建立了I-LAB创新型技术和发展中心,关注电子医疗领域和移动数码市场。同时成立了风险投资ALIAD公司,负责氢能源存储和燃料研发。

4.2.6 着眼于长远增长和利润增长

液空认为2013年增长的主要推动力是:北美地区能源领域项目活跃;中国的煤化工项目发展;东欧、拉丁美洲以及中东和非洲的工业结构转变导致更多的工业气体需求;欧洲和拉丁美洲的医疗气体需求、电子元件回收和新领域应用增加以及新技术应用等因素。同时,液空将利润增长作为长期的追求目标,采取了合并业务领域投向更多的氢气业务、效率提升和产能提升、诊断液体零售业务的问题并提出解决方案、电子产品业务的积极管理措施和产品合并等措施提升利润率。

4.2.7 液空集团的2010~2015年五年计划

至2015年液空收入计划增长5% ~7%,截止2013年实际增长4%;市场占有率增长4% ~5%,管道气业务增长8% ~9%,实际增长7%;气瓶业务和液体零售增长3% ~5%,实际增长2%;电子业务领域增长4% ~6%,实际降低1%,医疗领域增长7% ~8%,实际增长9%。

5 国际气体公司经营战略分析

从各个气体公司营业收入增长因素来看:各个气体公司都以现有的中长期供气合同的有效执行为基础,努力确保成熟区域的市场份额,并大力在新兴领域、经济增长较快的区域推进市场扩张,大力拓展大型现场制气业务,确保业务总额稳定增长。从2013年全年业务增长情况来看,林德认为其收入增长主要原因在于医疗领域收购、现场制气业务的增长,以及工程业务在2013年的大幅增长;普莱克斯认为其收入增长主要驱动力在于业务总量增长,北美和亚洲的新项目启动,气体价格上涨以及几个关键的工业收购;空气化工认为其增长主要依靠收购和高能耗整改,成本减少;同时依靠大宗供气业务增长、提高材料性能以及LNG领域设备销售;液化空气集团认为其2013年业务增长主要是能源领域项目活跃、医疗气体需求、电子元件回收和新领域、新技术应用等。

从利润增长角度来看,各个气体公司利润增长主要来自于业务总量的持续增长、优势业务领域的贡献和并购。利润的增长部分来源于已有客户、合同等基础业务拉动、气体价格上涨,以及各自优势业务领域贡献。林德的工程能力为其利润增长带来了新的增长点;新技术、新应用和新产品拉动;液空集团氢气业务的技术优势和价格拉动了利润的增长。产能和效率提升,成本控制和流程再造为几个气体公司的利润增长都做出了突出贡献;医疗并购业务也为几大气体公司提供了利润增长点。

从区域布局角度来看,各个气体公司均采取了集中化战略、区域化布局,关注重点增长区域的策略。工业气体商业模式和四大工业气体企业运营情况分析表明,资本投入注重扩大核心区域市场份额,将区域内现场供气与液态气进行统筹生产经营,最大限度发挥已有管网供气设施和营销体系的作用,才能以最低的成本提供最高水平的服务,在收益增长的同时获得较好的投资回报。各个气体公司均根据未来经济发展和市场潜能,进行了集中化战略和区域化布局。以期望在重点区域实现快速增长。

从投资角度来看,各个气体公司采取的是加大投资力度,以并购延伸上下游产业链的投资策略。各个气体公司除大力扩张现场制气业务,加大工业领域投资外,均采取了积极并购的战略措施,延伸其业务版图和产业链条。液空2013年投资额达到27亿欧元,除了研发费用外,均为工业投资和收购,进行了一系列健康领域的小规模收购,在波兰、加拿大、澳大利亚一系列医疗公司收购,迅速扩展了其健康领域的业务版图,延伸了下游产业链。林德集团2013年在欧洲的业务增长也有一部分来源于对医疗企业的收购。普莱克斯收购了食品碳酸供应公司和科技气体公司,延长了产业链条,增加了营业收入。

从内部管理来看,都采取了优化组织、提高生产效率和流程再造、控制成本、提高利润率的内部控制策略。各个气体公司都分期实施了成本控制策略。从优化组织、管理重建、流程再造,业务模式优化等方面,减少成本,贡献利润率。林德2013年从管网和供应链管理、采购、零售气体物流供应链优化、销售和管理费用控制等四个方面完善成本优化,当年节约成本2.2亿欧元,预计从2013年到2016年节约成本总计7.5亿欧元到9亿欧元。空气化工从2012年起,在欧洲采取通过大幅削减成本的措施,主要致力于机构重组、重组全球业务模式,最优化成本结构,资产重组等方式控制成本,提升利润率。2013年节省了大约2.3亿美金的成本。液空由于减少成本和提高效率,计划得到了有效执行,2013年总计节省成本3.03亿欧元。

加大新技术的研发,着眼于长远增长点。工业气体产业发展与技术创新,特别是能源环保方面技术进步密切相关。各个气体公司都将长远的利润增长点放在新技术的开发和应用,四大工业气体企业都与客户紧密合作,不断开发气体应用新领域,并持续改善其工艺和设备技术,确保以最佳的方式满足客户个性化需要。研发重点是改善生产工艺与其环境的相容性,尤其是提高相关工艺设备的能效及减少生产过程的碳排放。在节能环保技术、低温技术、氢气能源技术开发、二氧化碳捕获技术、LNG设备、能源存储技术、生物能源开发、太阳能技术等方面,加大研发力度,着眼于长远增长点。

[1]Linde,2013 Annual Report[R].

[2]PRAXAIR,2013 Annual Report[R].

[3]AIR PRODUCTS,2013 Annual Report[R].

[4]AIR LIQUID,2013 Annual Report[R].

猜你喜欢

中国储运(2022年11期)2022-11-30 04:30:40

低温与特气(2022年4期)2022-10-13 09:39:04

中国储运(2022年5期)2022-05-12 07:48:04

物流技术与应用(2020年4期)2020-05-06 03:31:26

新闻传播(2016年12期)2016-07-10 08:19:50

石油化工应用(2016年2期)2016-04-06 12:51:50

安全生产与监督(2016年2期)2016-03-17 11:26:00

电源技术(2015年7期)2015-08-22 08:48:42

医学研究杂志(2015年12期)2015-06-10 06:57:46

小天使·六年级语数英综合(2015年2期)2015-01-22 04:50:59