区域金融业竞争力分析及提升对策——以秦皇岛市为例

2014-09-18 09:44杨曦

时代金融 2014年8期

杨 曦

(中国人民银行秦皇岛市中心支行,河北 秦皇岛 066000)

一、秦皇岛市金融业总体发展状况

秦皇岛市金融业随着经济发展日益壮大,整体实力逐渐提升,为全市产业结构调整和经济社会发展提供了有力的资金支持和金融服务。截至2012年末,秦皇岛市银行业金融机构本外币存款余额1926.5亿元,贷款余额1245.08亿元,分别占全省的5.66%、5.97%;保险业全年实现各类保费收入42.81亿元,保险深度(保费收入/GDP)3.76%,人均保费收入1417元,高于河北平均水平2.88%、1051元。

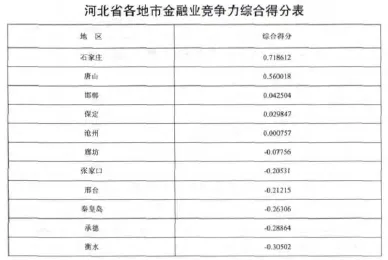

二、秦皇岛市金融业竞争力评价

结合实际,考虑数据的可得性,从宏观层面以及银行业、保险业、农村金融等方面分别选取了能反映金融业竞争力情况的、具有代表性的10项指标,建立统计指标体系,具体如下:X1-地区生产总值(亿元),X2-第三产业增加值(亿元),X3-固定资产投资(亿元),X4-居民储蓄存款余额(亿元),X5-地区金融机构存款余额(亿元),X6-地区金融机构贷款余额(亿元),X7-保费收入(亿元),X8-证券机构年累计交易金额(万元),X9-城商行贷款余额(亿元),X10-农村信用社贷款余额(亿元)。

以河北省11个地市2012年相关数据进行分析,采用主成分分析方法确定权重,运用SPSS统计软件作为主成分分析工具。为了消除不同量纲差异,对数据采用标准化处理,根据特征值大于1的原则,提取1个主成分,方差贡献率达到85.429%,因此选一个主成分足够描述竞争力水平。经过计算,得到河北省各地市金融业竞争力综合得分。

三、秦皇岛市金融业SWOT分析

(一)秦皇岛市金融业优势分析

1.金融机构体系较为完善。目前秦皇岛市已经形成了以国有商业银行和股份制银行机构为主体,地方法人银行金融机构为补充,银行、保险、证券等多种机构并存的金融机构体系。目前,秦皇岛市共有10家银行业金融机构、41家保险公司、6家证券公司以及11家典当公司、16家担保公司、14家小额贷款公司等各类融资性中介公司。

2.金融发展环境较好。秦皇岛拥有优良的港口物流、便捷的交通通讯、丰富的旅游资源、温馨的人居环境,以及不断提升的高品位教育、医疗、文化、体育等设施。这种优势既能为本地区的经济和金融活动提供便利条件,又能为区域间经济和金融交流与合作创造适宜平台。经过这些年的建设,秦皇岛已发展成为经济社会繁荣、城乡发展协调、人居环境优美的旅游城市。

3.银行业服务能力显著增强。近10年,秦皇岛市金融机构贷款余额年平均递增27%,高出GDP增幅15.3个百分点。2012年末,全市金融机构各项贷款余额与GDP之比达到91.5%,经济货币化程度不断加深。在金融服务方面,继续做好民生性金融需求支持,2012年全市中小微型企业人民币新增贷款83.06亿元,占全部新增贷款额的51.17%;涉农贷款比年初增加33.43亿元,占全部新增贷款的20.46%。

(二)秦皇岛市金融业劣势分析

1.经济金融发展速度低,与其他地市差距不断扩大。秦皇岛经济总量已经由1983年位居全省第5位,后退到2012年的第10位;近10年生产总值年均增速11.7%,在全省排第10位,仅高于衡水0.4个百分点。秦皇岛市金融机构人民币存贷款增长速度在全省排名均较落后,2012年分列全省第8位和第7位,低于全省平均增长水平。随着经济金融增长相对速度的变化,秦皇岛经济金融总量规模与其他地市的差距不断扩大。

2.受制于城市规模和经济总量,金融业总体偏小。与河北省其他地市相比,秦皇岛市GDP规模偏小,金融业比重偏低。2012年秦皇岛市GDP只相当于石家庄市的25%、唐山市的22%;银行业金融机构本外币存贷款余额分别只相当于石家庄市的25%、31%,相当于唐山市的35%、34%。北京市金融业增加值占GDP的比重一直在10%以上,2012年为2592.5亿元,占GDP的比重为14.6%。而秦皇岛市金融业占第三产业和GDP的比重分别为10.23%和4.88%。

3.金融集聚程度不高,创新能力不足。目前毗邻的唐山市已有15家域外金融机构落户,相比之下秦皇岛不仅缺乏实力强的大型金融机构,如全国性股份制商业银行、证券公司或保险公司,而且缺乏专业的机构投资者以及资产管理公司、金融公司、财务公司、基金公司等。银行业务主要集中在资产负债业务,高附加值的中间业务所占比重较小;银行新业务、新品种开发和推广不及其他城市。

4.资本市场不够发达,金融产业链不够完整。秦皇岛金融市场目前仍以银行为主导。2012年全市16家小额贷款公司贷款余额11.55亿元,仅占银行贷款余额的0.9%,还远远不能满足中小微企业的需求。目前,全市仅有2家上市公司,中国证监会待审核企业1家,在省证监局备案企业3家。在金融产业链方面,对全市金融业发展缺乏统一规划和整合,金融产业链不够完整。2012年全市16家担保公司担保总额仅为20.16亿元。此外,各类金融中介服务机构数量偏少、质量参差不齐。

(三)秦皇岛市金融业机遇分析

1.中央、省委寄予厚望,为秦皇岛金融发展提供了新的契机。京津冀区域经济一体化纳入国家“十二五”规划,河北沿海地区发展规划上升为国家战略,省委、省政府全力打造沿海发展增长极,为秦皇岛经济金融发展提供了难得的机遇。此外,秦皇岛的区位条件、生态环境都是北方最好的地区之一,蕴藏着巨大的发展潜力,拥有很多其他地方比不上的政治优势、区位优势和生态优势,这为秦皇岛金融业的发展带来了前所未有的历史机遇。

2.产业转移的推进,为秦皇岛金融发展奠定了坚实基础。面临着渤海湾成为开放高地和京津辐射外溢的双重机遇,国际和国内产业链高端企业加快向沿海地区聚集,越来越多的民营企业把总部和研发基地向沿海城市转移,这些都为秦皇岛借力突破创造了良好的先机。

(四)秦皇岛市金融业威胁分析

随着开放的深入和经济的发展,城市之间的竞争也日益加剧。秦皇岛金融业发展,省内的主要竞争对手是周边地市,以唐山市为例。2012年,唐山市实现生产总值5861.63亿元,全部财政收入622.57亿元,均保持全省第一位;金融机构本外币各项存贷款余额分别为5464.03亿元、3589.30亿元。周边城市巨大的经济金融规模,使秦皇岛市金融业面临越来越严峻的竞争局面。

四、提升秦皇岛市金融业竞争力的对策建议

(一)在推动产业结构升级和区域经济发展中,加快金融的发展

一是要以京津为坐标系,在首都经济圈中找准产业分工,把产业发展、结构调整放到首都经济圈中来考量,立足特色产业,寻找战略契合点。二是要立足沿海经济,着眼与唐山和沧州错位发展,加快产业配套和技术引进,推进高端旅游业、文化创意等现代服务业发展。三是发展县域经济,要坚持民营经济、县城建设、工业园区、农业产业化和农村面貌改造提升五位一体相结合。秦皇岛核心竞争力的提升,能够为金融发展提供良好的经济环境。

(二)大力引进外埠金融机构,构建完善的金融体系

秦皇岛市应在国有商业银行为主的基础上,鼓励发展地方性商业银行、信用社、信托公司、租赁、典当等多种中小型地方性金融组织,重点引进其他地域的股份制商业银行、外资银行落户。协调好间接金融和直接金融的关系,重视证券市场的改革和发展,形成资金的合理分配和正常竞争。此外,要健全农村金融组织体系,充分发挥商业性、政策性、合作性金融和其他金融组织的作用,建立健全适应“三农”特点的多层次、广覆盖、可持续的农村金融体系。

(三)深化金融合作,加快区域金融业融合

把握秦皇岛地域优势,明确金融业发展定位,积极推进与京津以及省内其他地区的互动发展,打造金融合作共同体,整合金融资源,优化金融业对外开放结构,注重培育符合区域内经济发展需要的金融组织,发展壮大秦皇岛银行等区域性现代股份制商业银行,以发达的金融市场带动秦皇岛金融业的高效发展,为秦皇岛经济发展提供有力支持。

(四)改善金融生态环境,强化金融信用理念

良好的信用环境建设是金融发展的必备条件,要把改善金融生态环境放在与改善投资环境同等重要的位置。进一步建立健全社会共享的企业信用系统和个人信用信息数据库,完善社会基础信息中介体系,逐步建立统一规范的信用评级机制,降低信用评估成本,提高信息征集效率,实现资源共享,信息公开透明。此外,综合运用经济、舆论等多种手段,弘扬诚实守信精神,建立正向激励和反向约束机制,增强社会公众的信用观念,为金融业安全、稳健、高效运行创造良好的市场环境。

猜你喜欢

河北金融年鉴(2021年0期)2021-08-25

河北金融年鉴(2021年0期)2021-08-25

矿山安全信息(2021年16期)2021-07-05

矿山安全信息(2021年10期)2021-05-24

河北金融年鉴(2020年0期)2021-01-21

河北金融年鉴(2020年0期)2021-01-21

现代营销(创富信息版)(2018年9期)2018-09-03

消费导刊(2017年20期)2018-01-03

东方艺术·国画(2016年3期)2017-02-08

汉语世界(2016年3期)2016-11-16