中国神华:股价安全边际高 关注铁路大物流

2014-09-10 07:22:44林然

股市动态分析 2014年31期

林然

本周市场略现回调走势,但整体成交量并未缩减,显示资金参与热情并未降低。我们此前提示,蓝筹股启动后,将带动市场整体回暖,因此行情具有持续性,但应预防蓝筹股短线涨幅较多后的回调整固。

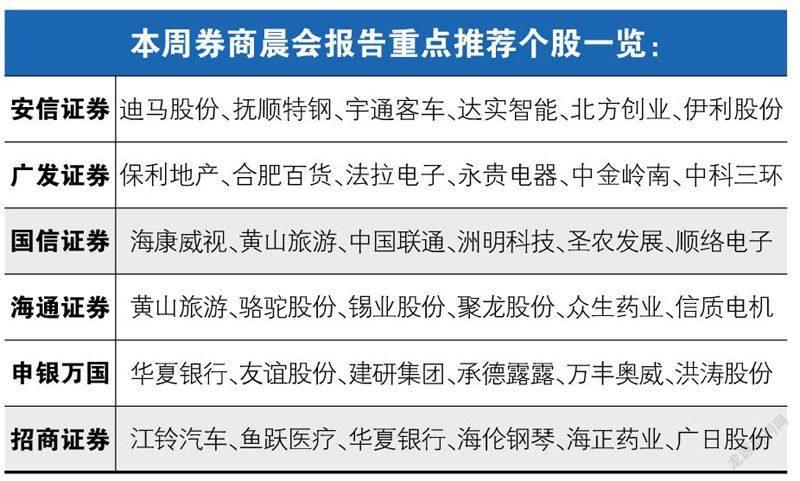

本周晨会,招商证券推荐中国神华(601088),公司有多个看点,招商证券更看好其在铁路大物流方向上的战略发展,而外延扩张方面则可以看集团的资产注入。从市场层面看,公司股息率较高,且受益于沪港通。

招商证券认为,神华集团长期看点在于公司战略发展重点集中在铁路大物流,“铁路老二”呼之欲出。其中的逻辑在于,煤炭、电力业务的未来发展空间有限,而铁路大物流的发展正恰逢其时。铁路已向社会资本开放,公司计划“十二五”末,打造3个1300公里的铁路干线,铁路运行里程目标3400公里,成为仅次于铁路总公司的“铁老二”。同时在沿海、沿江落子布点港口、码头,建设能源基地,完善煤炭物流网络。

资料显示,3个1300公里的铁路干线包括了神朔、朔黄铁路、甘泉铁路、滨州线(哈尔滨至锦州港)等。与铁路物流并举,神华也在沿海、沿江地区大力布臵能源基地。目前神华已掌握北方四大港口:黄骅港、天津港、锦州港、龙口港。

中期的股价催化剂在于资产注入,电力相关资产是未来资收购的重点。招商证券指出,目前神华集团的煤炭资产中,除神华宁煤、神华新疆、西三旗等,大都进入了上市公司,剩余煤炭资产,盈利能力降低,短期已很难注入上市公司。神华集团在2012年收购国网能源后,上市公司对国网能源旗下煤电资产拥有收购选择权和优先认购权。国网能源现有火电资产为1321.4万千瓦,目前火电盈利能力较好,为资产注入奠定良好的盈利基础。

并且,从神华过去几次注入来看,收购资产估值合理,盈利能力也较强。如2013年收购包头煤化工公司,煤制烯烃业务,2013年净利润为9.2亿元,收购评估值为92.7亿元,收购PE为10倍,PB为1.8倍。

在投资的安全边际上,可关注公司有望受益沪港通的政策红利,目前中国神华H股较A股有溢价,溢价率20%左右,未来蓝筹股仍有估值提升的空间。同时,中国神华上市以来年度分红保持在利润的40%左右,2013年度末期股息为0.91元/股(含税),若按分红前股价15元测算,股息率在5%左右。

盈利预测上,招商证券给出中国神华计2014到2016年EPS分别为1.85元、1.90元、1.90元。

猜你喜欢

股市动态分析(2023年25期)2023-12-27 11:04:09

证券市场周刊(2022年36期)2022-10-22 21:41:04

能源(2017年7期)2018-01-19 05:05:00

能源(2017年11期)2017-12-13 08:12:23

中国煤炭(2016年1期)2016-05-17 06:11:38

现代工业经济和信息化(2016年7期)2016-05-17 05:36:32

中国煤炭(2016年6期)2016-02-05 22:06:28

现代国企研究(2015年3期)2015-06-10 21:35:16

中国设备工程(2014年1期)2014-02-28 13:43:20