退出QE,世界就好了吗

2014-09-10 07:22沈洪溥

新民周刊 2014年43期

沈洪溥

10 月29 日,美国联邦储备委员会发布声明称,在实施最后一轮150 亿美元的购债活动后,将完全退出量化宽松(QE,Quantitative Easing)操作。这是个深思熟虑、反复吹风后做出的决定,标志着一个时代的结束。

这个时代,是美国实现自我救赎的时代——曾因次贷危机的猝然而至,导致美国金融体系陷入严重动荡,进而传导到全球金融市场;又曾因美国经济陷入反复低迷,美联储被迫实行量化宽松政策,连续向经济体系注入天量货币以刺激经济,各国政府随后争相效法。而今,对量化宽松政策的看法趋于两个极端,指责者说美联储操弄货币,是公然的“以邻为壑”;支持者说,量化宽松帮助了美国经济走出低迷,最终有利于世界经济的整体复苏。

但無论怎样,这些争论都已成过去,我们关心的是,在QE退出之后,这个世界会好吗?

一方面,美国量化宽松政策结束了,全球货币环境却依然宽松。联储主导的美国量化宽松政策结束,仅仅意味着美国一国主动地、大规模地投放货币的行为告一段落,全球货币规模并没有随之收缩。原因之一是美国自身利率仍然在历史低位,且尚未主动收缩资产负债表。美联储已经表示,将继续维持0-0.25%的超低政策利率,同时相当长时间内保持不变。不仅如此,目前美联储4.4 万亿美元的总负债中,2.7 万亿是银行超额存款准备金。这决不是货币紧缩的节奏。二是欧洲央行正在重启货币扩张计划,已经公布了资产支持证券(ABS)和资产担保债券(covered bond)购买计划的操作细节。欧央行的计划将持续至少两年,9月和12月欧央行已经开始执行最大规模达4000亿欧元的长期再融资计划,而目前这一计划的存量规模只有3700亿欧元左右。三是日本的量化宽松还在变本加厉,毫无收敛迹象。安倍政府当选时就承诺要实施“无限度扩大量化宽松”,日本央行在美联储声明发布后,立即发布了10月利率决议声明,一举将每年基础货币的宽松规模在原来60万亿到70万亿的基础上,直接扩大至80万亿日元,同时还明确将增加年度日本政府购债规模30万亿日元。美欧日的情况表明,即使美联储宣告自己不再“注水”,但全球货币宽松的时代仍在延续,且丝毫没有短期落幕的意思。

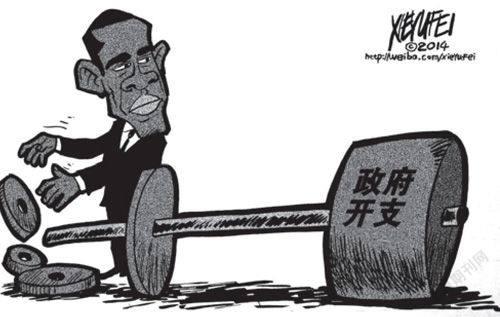

另一方面,美国经济复苏的持续性存疑,主要经济体的经济仍然没有根本起色。一是美国经济复苏的成色不足,美国第二季度GDP 初值为3.5%,看似远高于市场普遍预期的3.0%。但分细项来看,除政府支出与净出口大增之外,其余分项均在下滑。美国政府开支暴增,不过是联邦政府国防开支出现了2008年以来最大增幅,净出口增加则掩盖了进口与出口都在下滑的现实。由于美国经济动能仍主要在于私人消费,当前2%左右的名义收入增速和不到1%的实际收入增速,决定美国经济复苏的持续性还有很大疑问。二是欧元区在经历了约4个季度的温和扩张后,实际GDP增长在今年上半年再次陷入停滞,个别核心国家如法国甚至面临衰退风险。欧央行自己都承认,欧洲经济前景仍面临下行风险。如果再计入欧洲国家面临的结构改革重任,经济前景更加黯淡。三是日本经济迄今仍在长期通缩阴影中徘徊,日本内阁府10月刚公布的数据显示,今年第二季度日本实际GDP 增长率(折算成年率)为-6.8%,创下2011年第一季度“东日本大地震”以来的最大跌幅。现实表明,安倍政府政策的三个主线,即大胆的货币政策、机动的财政政策、模糊的结构性改革,造出了泡沫,却没有产生通胀效果,占GDP比例高达230%的日本公共债务还存在引发新一轮主权债务危机的风险。

总而言之,美国经历四轮QE之后,经济如同大病初愈,勉强维持着经济老大的派头。但是,其他国家有样学样的做法,却并没有起到相同的疗效。特别是就中国而言,2015年的经济形势可能更加复杂。一方面,要应对内部“三期叠加”阶段产生的问题,继续深入推进产业结构改革,化解各种因经济减速引致的复杂矛盾;另一方面,还需要关注大宗商品价格波动、资本流动冲击等引发的新问题,努力解决经济金融领域处处受制于人的情况。次贷危机以来的五六年再次警示我们,唯有通过多边合作实现对国际经济旧秩序的系统分化瓦解,逐步把握经济主动权,我们才有光明未来,这个世界也才会好起来。

(作者为经济学博士)

猜你喜欢

房地产导刊(2022年8期)2022-10-09

房地产导刊(2022年6期)2022-06-16

华人时刊(2022年3期)2022-04-26

英语文摘(2021年6期)2021-08-06

非公有制企业党建(2020年2期)2020-03-08

华人时刊(2019年21期)2019-11-17

小学生学习指导(低年级)(2019年5期)2019-04-29

电影(2019年3期)2019-04-04

小学生学习指导(低年级)(2018年4期)2018-03-12

创业家(2015年7期)2015-02-27