磷肥企业开工率下滑1月13日中国磷酸二铵批发价格指数为2711.89点

2014-09-06 03:58:42

中国农资 2014年3期

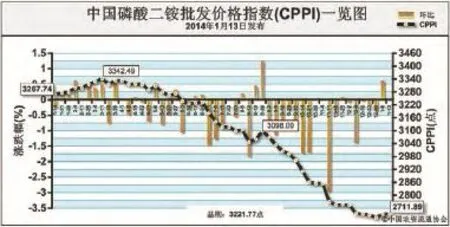

上周(1月 6日-1月 10日),国内磷酸二铵价格走势平稳。1月13日,中国磷酸二铵批 发 价 格 指 数(CPPI)为2711.89点,环比下跌0.23点,跌幅为0.01%;同比下跌555.85点,跌幅为17.01%;比基期下跌509.88点,跌幅为15.83%。

供给情况:东北、西北地区二铵陆续到货,部分经销商反映厂家供货偏紧,局部地区催货现象严重。原材料价格上涨对二铵形成有力支撑,其中,硫磺价格持续上涨,硫酸、磷矿石价格整体坚挺。磷肥企业平均开工率略微下滑至46%,其中湖北地区开工情况较好。低含量二铵企业开工不足,其它企业年前多没有恢复生产的计划。

需求情况:华北局部地区经销商有少量备肥。由于基层资金紧张,收款难度大,基层经销商购肥情况一般,目前冬储备肥仍以大型经销商为主。

国际市场:国际二铵价格整体坚挺,局部出现小幅上涨。其中,美国坦帕港离岸价为416-421美元/吨,中国离岸价为396-406美元/吨,突尼斯离岸价为416-421美元/吨。

国内市场:根据中国农资流通协会价格监测系统显示,上周受监测的18个省份价格涨跌互现,其中内蒙古、黑龙江等2个省份分别出现小幅上涨,涨幅分别为0.4%、3.8%;山东、河南、甘肃、新疆等4省份价格呈现小幅下跌,跌幅分别为0.16%、0.4%、0.5%、1.8%。

受二铵原材料如硫磺等价格上涨影响,企业生产利润被压缩,部分企业小幅探涨了二铵价格,然而新单成交一般,成交量和成交价格都没有回暖。目前冬储二铵到货量在5成以上,在春节前或可达到6成水平,因此市场仍有较大的启动空间。综上所述,预计节前二铵价格以稳为主,局部或出现小幅震荡运行态势。

猜你喜欢

中国化肥信息(2019年6期)2019-08-27 00:51:02

汽车与安全(2019年4期)2019-06-20 07:40:13

汽车与安全(2019年2期)2019-06-11 09:23:00

中国化肥信息(2019年2期)2019-04-04 05:53:22

中国农资(2019年10期)2019-01-31 16:26:36

中国农资(2019年41期)2019-01-31 05:27:57

中国农资(2019年26期)2019-01-30 22:54:23

中国化肥信息(2018年7期)2018-08-23 09:12:32

中国化肥信息(2017年7期)2017-12-13 08:46:28

汽车与安全(2017年8期)2017-09-04 03:41:14