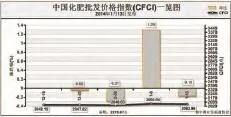

钾肥短期内或将以稳定为主1月13日中国化肥批发价格综合指数(CFCI)为2062.96点

2014-09-06 03:58:42

中国农资 2014年3期

上周(1月6日-1月10日),国内化肥市场整体成交低迷,氮肥、磷肥、钾肥市场价格均保持稳定为主。1月13日中国化肥批发价格综合指数(CFCI)为2062.96点,环比下跌3.98点,跌幅为0.19%;比基期下跌315.91点,跌幅为13.28%。

供应情况:国内化肥市场各肥种开工率持续低位,其中磷肥、钾肥供给偏紧。硫酸、磷矿石价格坚挺支撑二铵成本;钾肥受铁路运输压力致走货不畅。

需求情况:国内化肥市场整体仍以冬储需求为主,经销商采购观望情绪浓厚。

国际市场:国际尿素、二铵市场需求增加,价格上涨,但仍不利于国内化肥出口;国际钾肥市场平稳运行,2014年中国钾肥大单谈判尚无新进展,加重国际市场观望氛围。

虽然国内化肥市场供需情况略有不同,但市场整体仍以稳定为主。受需求疲软、企业开工率偏低、成本支撑、国际化肥市场好转等因素影响,氮肥、磷肥后期市场仍将持续走稳;钾肥市场虽然供货偏紧,但市场需求有限,短期内或将以稳为主。

猜你喜欢

现代经济信息(2022年22期)2022-11-13 18:32:00

纯碱工业(2021年1期)2021-04-04 11:30:51

居业(2021年10期)2021-03-31 06:17:44

中国化肥信息(2019年6期)2019-08-27 00:51:02

中国化肥信息(2019年2期)2019-04-04 05:53:22

中国化肥信息(2018年7期)2018-08-23 09:12:32

中国化肥信息(2017年7期)2017-12-13 08:46:28

农家顾问(2015年9期)2015-10-15 03:39:58

合成纤维工业(2015年4期)2015-03-24 14:50:57

草业科学(2013年9期)2013-07-26 06:54:02