未来一年中国主要城市房地产风险排名

2014-09-05 21:25杨红旭

中国经济报告 2014年9期

杨红旭

随着中国房地产市场告别“黄金十年”,全国各地楼市都火爆、所有产品都热销、所有房企都赚钱的时代,一去不返。未来十年左右,中国房地产市场整体上仍有较大发展空间,但“分化”将成为关键词。尤其是区域市场分化将趋于显性化,正如2012-2013年度,在一线城市和少数二线城市房价高涨的同时,多数三四线城市只是不温不火,而温州和鄂尔多斯等个别城市甚至还在下跌。而区域市场的分化,又与区域经济、产业结构、人口变化、购房能力、市场需求、市场供应、供求关系等有着错综复杂的关系。同时,鉴于房地产短周期的波动性,即便是城市基本面最好的一线城市,也存在着不同年份投资时机好坏的区别。

据此,笔者带领研究团队,对全国35个重点城市,通过系统性研究,预测未来一年,也即2014年下半年到2015年上半年,不同城市的投资风险度。

35城房地产短周期投资风险评价指标体系

为了去芜存精,增强指标的精准性,我们精选了影响未来一年市场的核心指标,包括市场需求、市场供应、市场供求、房价偏离度等4个一级指标,以及14个二级指标。并根据各指标对城市房地产市场的影响程度,予以权重赋值。其中,市场需求的相关指标为反向指标,其余为正向指标。

35个重点城市包括4个直辖市:北京、上海、天津和重庆;15个副省级城市:哈尔滨、长春、沈阳、济南、南京、杭州、广州、武汉、成都、西安、大连、青岛、宁波、厦门、深圳,其中深圳、宁波、青岛、厦门、大连属于计划单列市;16个地级市:石家庄、郑州、南昌、太原、乌鲁木齐、呼和浩特、长沙、贵阳、昆明、西宁、兰州、银川、南宁、福州、海口、合肥。

2014-2015年度35城房地产短周期投资风险识别一级指标分析

1.市场需求。市场需求与多种因素相关,其中人口总量的变化,是决定一个城市房屋需求规模变化的核心因素;人均可支配收入水平变化,可以反映一个城市居民的房屋购买能力及变化;房屋拆迁导致的新房需求,也是城镇住房需求的重要组成部分。因此,我们重点选取2012年常住人口增长率、“五普”“六普”十年间市区常住人口复合增长率、2012年人均可支配收入增长率和未来人均拆迁面积等四个具有代表性的指标,通过标准化和加权平均等方式,综合测算出未来几年35城新建住宅需求增速的排序。得分越低的城市,市场需求相对较弱,市场风险也越大,企业进入要慎重。

从综合排名来看:广州、哈尔滨、沈阳、太原和深圳得分较低,新房需求较弱,风险较大。此类城市又分两种情况,一是以北上广深为代表的东部城市,房地产市场已过爆发期,发展节奏渐趋平稳,二手房交易扩大,未来新房需求趋弱;二是以哈尔滨、沈阳、太原为代表的二线城市,城市常住人口增速较慢,同时由拆迁引致的需求较弱。乌鲁木齐、大连、成都、合肥和兰州得分较高,市场需求较强,风险较小,此类城市中西部城市占比较高,其特点是尚处于房地产市场的快速发展期,特别是在新型城镇化推进背景下,未来住房需求增幅较大。

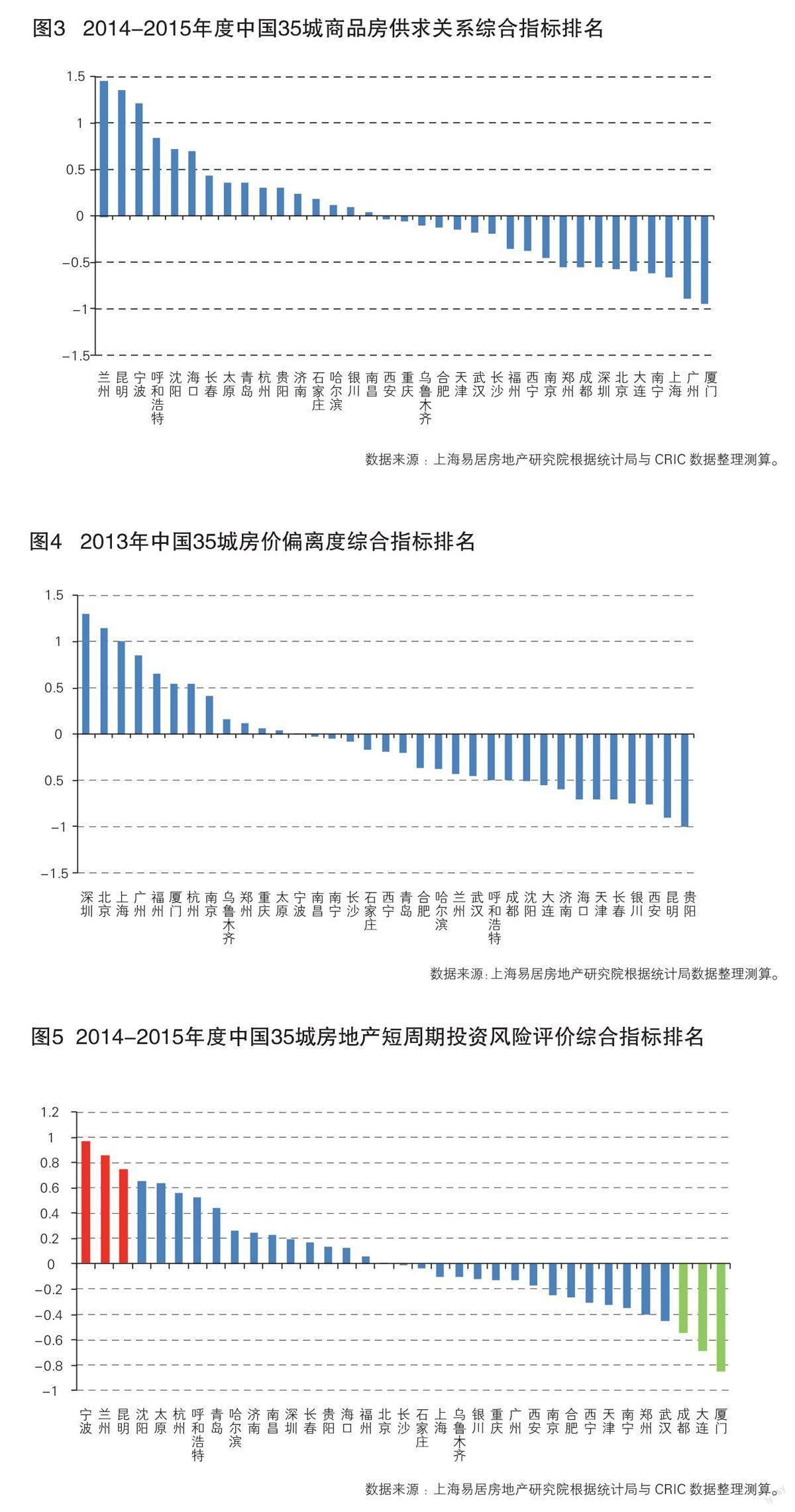

2.市场供应。市场供应指标主要从35个城市的商品住宅库存规模及变化(现货)、企业购置土地面积规模及变化(期货)、住宅用地成交规模及变化(期货)、房屋新开工面积规模(准期货)及变化等因素,对各城未来住宅供应情况进行对比研究。其中得分越高的城市,说明市场供应压力越大,企业进入风险越大。

2013下半年以来,35城住宅库存仍呈现逐步上行态势;另外,2013年房企购地规模较大,按照从拿地到开工、再到形成新房供应的一般周期判断,2014年下半年和2015年上半年,新房供应将明显增长,而总体住宅库存仍将持续上升。与此同时,经历了2012年市场复苏、2013年回暖,进入2014年以来,多数城市需求萎缩。因此,部分城市供求关系将得到缓解,而多数城市将形成供大于求的格局,这将有助于房价降温。

从综合排名来看:兰州、昆明、杭州排名前三甲,说明供应压力最大,其中杭州现货库存和期货库存均明显增长,市场降温压力较大。乌鲁木齐、长沙、北京供应压力也较大,其中北京主要是因为2013年房市火爆,引发了土地成交量猛增。厦门、西宁、石家庄等城市排名后三位,其中厦门2013年成交火爆,库存压力小,土地供应少;而西宁和石家庄,过去两年市场回暖力度偏弱,土地成交和房屋新开工面积增长较慢,2014年这些城市新房供应压力相对较小。

3.市场供求。市场供求情况主要从35个城市的商品住宅供求关系、商品住宅现货存销比、商品房和商品住宅期货存销比等指标入手,通过标准化和加权平均等方式,预判和比较未来一年35城供需关系。得分越高,市场供求关系越失衡,供应规模越大,去库存化压力越大,企业进入风险越高。

从综合排名来看:兰州、昆明、宁波排名前三位,此类城市说明其供应水平较高,相比之下市场成交规模不足,供大于求的情况比较突出。厦门、广州、上海排名后三位,此类城市代表其市场去化能力相对较强,供求基本平衡,当然也有部分城市供不应求。

4.房价偏离。资产价格存在一个运行规律:上涨之后,就会回落;上涨幅度越大,回落幅度越大。虽然商品房只是具有一定资产属性,并非像股票那样纯属资产品,而且房价变化的黏性较大,但我们的研究发现,从短周期波动来看,过去十年中国有些城市的房价也存在“上涨时涨幅较大,下跌时跌幅较大”的现象。因此,我们导入了房价偏离度与房价收入比偏离度,通过标准化和加权平均,得出35城2013年房价偏离情况。得分越高,房价偏离越大,市场风险越大。

从综合排名来看:四个一线城市“无悬念”分列一至四位,主要因为其2012-2013年市场回暖期间,房价领涨全国。2013年,35个大中城市房价偏离整体呈现东中西部递减态势,一线及部分东部沿海城市偏离度较大。贵阳、昆明、西安排名后三位,此类城市近些年楼市温度不高,房价涨幅不大,房价偏离度最小,体现在其房价收入比没有偏离甚至低于合理值,其房价增幅偏离值低于2%,基本可以判定没有房地产泡沫。整体而言,在未来一年房地产短周期的下行过程中,房价偏离越大的城市调整幅度可能更明显一些,而偏离相对较小的城市,房价跌幅的空间相对较小。不过,房价短期变化主要由供求关系决定,比如严重供大于求的杭州和宁波,2014年的房价调整幅度会明显大于北上广深。在针对单个城市的房价判断上,还需综合多种因素进行考虑。

2014-2015年度35城房地产短周期投资风险评价结果

综合市场需求、市场供应、市场供求、房价偏离等4个一级指标,通过数据标准化及德尔菲法赋予权重,最后得出2014-2015年度35个城市房地产短周期投资风险综合指标得分,其中得分越高的城市,说明未来一年市场形态较差,预计降温幅度较大,企业进入的风险越大。反之,则风险相对较小。2014-2015年度,房企不宜在高风险城市购地,但可以关注一下风险较小的城市。

综合得分排名前五位的城市:宁波、兰州、昆明、沈阳和太原。此类城市的共同点在于供求关系失衡,市场供大于求,同时未来市场整体需求较弱。其中宁波2013年商品住宅期货存销比位居35个城市之最,达5.2,说明市场未来1-2年去库存化压力最大,房价上涨的空间小。兰州、昆明2013年商品住宅供求比位居35个城市一二位,分别为1.9和1.7。此类城市库存压力巨大,去库存周期很长,企业拿地风险较大。

综合得分排名后五位的城市:厦门、大连、武汉、成都和郑州。此类城市的共同点在于市场需求旺盛,供应规模与压力较小。其中,大连、武汉和成都房价偏离度较低,一方面房价收入比偏离度均低于6%,另一方面房价增幅偏离度均低于2%,市场发展较为健康合理。此外,相比于一线城市,这类城市房地产市场仍处于快速稳定发展阶段,未来市场发展空间较大。未来一年,企业进入此类城市的风险相对较小。

猜你喜欢

纺织科学研究(2021年1期)2021-03-19

房地产导刊(2020年11期)2020-12-28

今日农业(2020年17期)2020-12-15

中国化肥信息(2020年10期)2020-07-22

中华建设(2019年8期)2019-09-25

中国房地产业(2016年7期)2016-09-24

中国市场(2016年45期)2016-05-17

公民与法治(2016年8期)2016-05-17

商业文化(2016年3期)2016-04-19

中国老区建设(2016年5期)2016-02-28