浅析现代信息技术环境下的中职会计案例教学模式

2014-08-29 05:04:34浙江陆晓琴

职业技术 2014年2期

浙江 陆晓琴

会计专业是一门实践性相对较强的专业,需要学生不断提高自己的实践操作与分析能力,而会计案例教学模式正好能够有效实现会计教学的这一目标[1],且逐渐被中职学校会计专业老师所接受和认可。因此,现代信息技术环境下的案例教学为提升会计专业的教学质量将发挥出更大作用。

1 传统中职会计的教学状况

传统的中职会计专业课程教学模式通常是老师强制性的将教学内容通过理论讲授、板书的方式硬灌输给学生,由于中职学生的文化基础知识本身比较薄弱,学习主动性也不高,采用这种填鸭式的教育方式只会导致学生对于会计专业的厌倦,同时培养的毕业生缺乏一定的自主性和学习性。

2 案例教学的重要性

中职会计是一门实践性很强的专业,传统的理论式教学方式无法适应现代企业对会计人才的需要。引入会计案例教学是对传统会计教学模式的改革,案例教学既重视理论教学环节,更重视实践教学环节。会计案例教学法改变学生被动的听课模式,而是引导他们积极思维和主动实践的学习过程。因此,案例教学是一种适用并有效的启发式会计教学方法。

利用案例教学方式可以提高学生的分析问题和解决问题的综合能力。不难发现,在案例教学中,通过学生自己独自思考及教师剖析,极大融合了学生所学理论知识的零散状态,使与案例相关的理论知识相互渗透,从而提高了学生分析问题与解决问题的综合能力。

另外,案例教学方式也有利于促进教师不断更新知识体系。教师在寻找案例的过程中,通过不断的积累经验及知识,使教师的教学及科研等方面都将得到提高。

3 现代信息技术环境下会计案例教学模式

3.1 信息技术对会计教学的影响

现代信息技术具有浓厚的艺术性、新颖性、多样性和趣味性等特点,能以一种图文并茂、生动逼真的形式表现出来,将其引入至会计教学中,能为学生的学习提供良好的学习环境和学习工具,开拓了学生的学习视野和思维,增强了学生的记忆能力,提高了学生的学习兴趣、效率和热情。总之,信息技术对会计教学的影响归纳为以下几个方面:

(1)改变传统的教学模式。传统的会计教学是以教师为中心的应试教育,教师是整个教学的主宰者,学生是绝对的被动者和接收者,老师教什么,学生就学什么,是一种完全机械式的教学过程。在现代信息技术的环境下,以老师传授知识为主的传统学习模式转变为以学生为主体、能力为导向、教师为引导的学习情境。

(2)改变传统教育观念。在传统的教育理念中,教师是知识传播的唯一来源。而如今现代信息技术在教学中的应用,改变了教师的角色和教师的地位。因为学生从网络上获取的知识通常比教师那里更多更丰富。为此,课堂不再是学生学习的唯一场所,教师也不再是教学唯一的主导者,在信息技术的环境下教师更多的扮演引导者和促进者,学生才是学习活动的中心。

(3)改变传统的理论与实际结合。因为受条件的限制,传统的会计教学包括理论教学和实践教学。中职学校为了避免会计专业纯理论教学模式,提出了各种实习办法,如校内实习、校外实习及综合实习等。以上这些实习方式的确提升了会计专业动手能力,但实习场所和实习经费都为学校带来一定难度。

3.2 信息技术环境下案例教学的实施方法

基于信息技术环境下的会计案例教学方式是指建立在现代教育思想、教学理论和学习理论的基础之上,充分利用现代信息技术手段的支持和由其提供的无限信息资源,构建一个良好的学习环境,充分发挥学习者的主动性、积极性和创造性的教学模式。根据笔者的教学经验,为了较好地实施案例教学,可按照以下几个阶段执行:

(1)教学前的充分准备。教学前的准备工作包括教师准备和学生准备两部分,教师可利用信息技术建立会计案例学习网站,网站内容主要包括会计案例的整个剖析过程、学生讨论交流平台、反馈意见平台等。学生的准备工作主要指提前预习教材内容和阅读相关参考文献,以便为后续的案例讨论阶段奠定基础,同时加深学生对案例分析的理解。

(2)会计案例讨论阶段。案例讨论的场所通常选择常规的授课教室,因为有了信息技术,教师可以在已建立的会计案例讨论网络平台进行案例教学及讨论。大家各抒己见,同时又相互辩论,形成一种积极探讨问题的气氛。注意的是教师要善于把握讨论过程,要求学生应围绕案例展开,紧扣案例主题。

(3)会计案例剖析阶段。案例剖析不是教师简单的将答案呈现给学生,而是循序渐进的引导学生思考的过程。因为教师在案例剖析时,可以采用正面剖析、反面剖析、完整剖析和缺陷剖析等各种方法进行对案例的讲解。以缺陷剖析为例,教师在进行案例剖析时故意把一些已知条件去掉,目的是让学生学会思考。只有如此,学生毕业就职后才能在复杂多变的会计领域学会如何解决问题。

(4)教师总结。经历以上三个阶段后,教师最后做归纳总结,做出恰如其分的评定,阐述此次案例分析的重点与难点,分别指出学生在案例讨论中的优点与缺点,以便学生能进一步认识自己的分析和评价是否合适。

4 教学效果分析

笔者长期以来都是在嘉兴技师学院财经管理系从事中职会计专业的教学,深刻体会到,与传统教学模式相比,基于现代信息技术环境下的会计案例教学模式具有一定的优势。近几年来,以笔者所授的《纳税实务》课程为例,专门针对以上两种教学模式进行实验测试和问卷调查,比较结果如下:

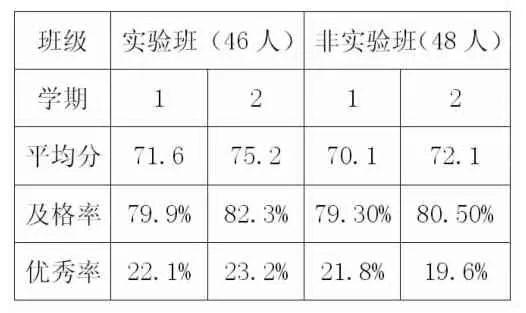

(1)比较实验班与非实验班的教学效果。分别对实验班和比较班进行以上两种教学模式的教学,测试结果如表1所示。

表1 实验班与比较班的测试结果情况

(2)实验班对《纳税实务》课程的喜爱情况进行问卷调查,调查结果如表2所示。

表2 实验班前后对《纳税实务》课程的喜爱情况

以上教学效果的测试结果和问卷调查表明,基于现代信息技术环境下的会计案例教学模式比传统的教学模式具有一定的优势,因此,采用本文的教学方法将使会计的教学质量得到稳步提升。

5 结束语

教学方法是保障教学质量的核心,不同的教学方法会带来不同的教学效果,如何探索有效的教学方法是追求教学质量永恒的主题。通过实验测试和问卷调查,结果表明基于现代信息技术环境下的会计案例教学模式在一定程度为会计专业的教学提供了一种新途径。

[1]张潇予.会计教学中的案例教学法分析[J].华章,2012(32).

猜你喜欢

今日农业(2021年6期)2021-11-27 08:05:59

未来教育家(2021年10期)2021-03-11 06:02:34

中学生数理化·七年级数学人教版(2020年11期)2020-12-14 06:59:54

中学生数理化(高中版.高考数学)(2020年10期)2020-12-04 22:47:54

甘肃教育(2020年2期)2020-09-11 08:01:08

中学生数理化·七年级数学人教版(2019年12期)2019-05-21 02:53:46

中学生数理化·高一版(2018年9期)2018-10-09 06:46:52

中国法学教育研究(2017年4期)2017-05-29 00:53:46

陕西教育·高教版(2015年7期)2015-02-28 15:03:44

对外经贸(2014年1期)2014-03-20 13:58:19