论债务政策的政策定位——兼谈与财政政策和货币政策的协调

2014-08-27 07:55王经绫周小付

中南财经政法大学学报 2014年2期

王经绫 周小付

(财政部 财政科学研究所,北京 100142)

一、传统思维:政府债务政策附属于财政政策和货币政策

自从20世纪30年代凯恩斯主义经济学兴起之后,把债务政策作为反周期的宏观政策工具成为最具有影响力的理论范式。审计署2013年对共计36个地方政府本级2011年以来政府性债务情况进行的审计结果显示,2012年有9个省会城市本级政府负有偿还责任的债务率超过100%,最高的达188.95%,如加上政府负有担保责任的债务,债务率最高的达219.57%。地方政府债务问题已经成为影响我国宏观经济走势的重要不确定因素。政府债务不仅是税收平滑的工具,还是保持货币政策时间序列一致性的工具,彻底的工具主义使得政府债务在实践中被没有保留的工具化。

(一)政府债务是货币政策的工具

具体表现有:央行发行货币稳定债券(例如韩国);央行通过向企业提供远期汇率担保(隐性负债)进行外汇市场干预(例如南非);政府债务是央行公开市场操作的工具(1994年和1996年中国财政部向银行和非银行金融机构发售了短期国债,主要目的就在于配合央行于1996年4月开展的公开市场操作);另外,央行还通过发行外币债券抑制本币汇率的上涨、通过国债利率维持货币政策的基准利率。

(二)政府债务是财政政策的工具

从20世纪30年代的罗斯福新政到美国经济发展委员会在1947年把充分就业盈余的概念作为指导政府预算的原则,这一阶段标志着财政赤字和债务开始成为财政政策的工具,但有一定的保留,政府收支仍需保持周期性平衡[1];20世纪60年代和70年代,增长取向的赤字观影响了各国的预算实践,财政赤字和债务成为没有保留的常态化的财政工具。

(三)各国出现了政府债务管理独立的趋势,但政府债务政策依然附属于宏观调控

在20世纪80年代末期和20世纪90年代初,政府债务管理开始流行独立化。一些国家在财政部设立了政府债务管理办公室(DMO),例如澳大利亚、法国、新西兰、美国、加拿大、波兰等国家,财政部对其充分的授权;一些国家在财政部和央行之外设立了独立的政府债务管理办公室(SDMO),负责执行财政部制定的债务政策,例如奥地利、爱尔兰、葡萄牙、瑞典、德国、匈牙利、英国等国。各国都把DMO或者SDMO的治理改革作为推进政府债务管理体制的重要战略,在法律、组织等层面确立债务管理办公室的地位。但是,DMO和SDMO都仅仅是政府债务管理的独立,并非政策的独立。财政部和DMO之间是纵向的授权关系,SDMO和财政部之间是横向的委托代理关系,都必须执行财政部制定的债务政策。2007年爆发的主权债务危机表明,独立的债务管理部门并没有能够化解各国的债务危机。债务的产生和积累取决于财政政策,而不是债务管理,危机的根源就是在于各国没有独立的政府债务政策。所以,从债务管理的独立到债务政策的独立是化解债务风险的钥匙。

(四)债务政策附属性的两个层面

在第一个层面,一些国家制定了成文的政府债务政策,包括黄金规则、财政平衡规则、赤字率和债务率上限、中长期债务规划等,但是,政府债务政策的地位较低,附属于宏观调控和政治。美国自从1917年的“第二自由贷款法案”规定了联邦政府的举债上限以来,债务上限不断因为宏观调控的需要和政治的需要被提高。根据有关数据,自1960年以来,美国债务上限已经上调79次,上调频率几乎达到每8个月就上调一次。在第二个层面,一些国家根本就不存在正式的或者成文的政府债务政策[2],政府债务仅仅是一个工具。例如在中国,对中央政府的债务率上限、年度赤字率上限都没有成文的规定。

二、政府债务政策附属于财政政策导致政府负债的政治化

财政天然是一种政治活动,政府债务政策完全附属于财政导致政府负债的政治化。在西方国家,政府债务沦落为政治的工具已经是一个学界普遍公认的事实。第一,当代政府影响未来政府财政政策的工具[3][4]。第二,左派政党迎合其选民需要的工具。Hibbs、Haan和Sturm、Cusack等人认为,左派政府代表中低收入选民的利益,倾向于更高比例的政府支出、财政赤字和公债,而右派政府则相反[5][6][7]。一些国家的证据表明,赤字和公债的增加往往发生在左派政党,特别是左派政党的右翼的执政期间,因为左派右翼的财政政策更容易获得议会中右派反对党的支持。第三,在位者增加连任概率的工具。在位者通过赤字可以增加连任的概率,选举年经济反映的就是这种现象[8]。第四,缓解政治碎片化矛盾的工具。政治碎片化有两种形式:首先是意识形态碎片化,表现为政党间意识形态的差异越来越大;其次是规模碎片化,表现为有影响力的政党的数量越来越多。Kontopulos和Perotti、Franzese指出,容易导致多党联合政府的比例代表制是赤字的制度根源,政府被动地通过赤字缓解政治碎片化引起的预算压力[9][10]。

对于政府债务这样一个工具的选择和利用,现代民主政治拥有完全的自由裁量权,民主政治已经成为决定政府债务和赤字的唯一程序。萨缪尔森在1976年出版的《经济学》中曾经这样表达:政府的财政原则只能在下面两个要点中进行选择:第一,政府预算必须提高效率和避免浪费;第二,决定政府使用多少资源和如何使用资源需要通过民主的方式来解决。这就是说,财政赤字在经过国会和政府博弈决定后,就是可以接受的财政赤字。

三、政府债务政策的从属性导致货币政策的不稳定

Díaz-Giménez等认为,名义政府债务已经成为货币政策的负担,是动态不一致的主要根源,损坏了社会的福利[11]。另外,在财政悬崖和政府破产危机面前,央行只能被动地超发货币,给政府提供铸币税。换言之,没有独立的政府债务政策,也就不会有独立的货币政策。

从起点开始,政府流动性的预算约束方程来自于下面的一个恒等式:新增债务=利息支出-基本财政盈余-铸币税。其中,基本财政盈余=财政收入-非利息财政支出。用式(1)表示为:

其中,Bt为政府债务在t年年末的余额,It为政府的利息支出,Xt为基本财政盈余,Mt为t年年末的高能货币存量,以本国货币为计量的单位,Mt-Mt-1为t年政府获得的铸币税。需要指出的是,为了确保等式的成立,这里的债务和利息支出都是“净”的。债务余额扣除了可交易的资产就得到净债务余额,利息支出扣除资产收益就是净利息支出。另外,这里的政府或者公共部门包括了中央政府、地方政府拥有的非金融企业以及中央银行。在(1)式的两边同时除以价格,得式(2):

调整后可得到式(3):

同理得到式(4):

把式(3)中的bt用式(4)替换,得到式(5):

继续推导,得到式(6):

式(6)就是t-1期政府债务余额和t+j期政府债务余额的关系式,基本财政盈余、铸币税、实际利率是影响其关系的主要因素。对于式(6)施加约束条件,当j趋于无穷大时,(1+r)-(j+1)bt+j趋于0,所以当j趋于无穷大时,可得式(7):

这就是政府的终生预算线(the lifetime budget constraint,LBC)。利用政府的终生预算线,我们可以评价财政政策和货币政策对价格的影响。首先,我们将在两个极端的体制下进行初步的分析,然后在一个正常的体制环境下应用上式分析价格的决定过程。

(一)金属货币时代

(二)没有政府债务的状态

在第二种体制下面,政府从来不发行政府债券,经济和社会处于一个没有政府债务市场的状态,那么bt≡0。按照流动性预算约束模型,可以得出式(8):

在一个极端的情况下,利率弹性为零。由式(1)和式(8)可得:

在这种体制下,政府通过发行货币满足其融资需要。可见,当前基础性的政府盈余越少,当前的价格就越高。

(三)货币和政府债务共存的时代

在现实生活中,政府的政策处于两种极端体制中间的某一点,价格的决定过程取决于财政政策和货币政策所处的具体位置。假设央行一直自由的按照稳定的增幅供给货币(这是货币学派的主张,也是很多国家采取的货币政策),即Δln Mt=μ。可以得到:Pt=eμη-aMt,因此,Δln Pt= μ。但是,如果财政当局是不负责任的,结果就会发生改变,央行只能通过提高铸币税为政府的债务买单,用恶性通货膨胀避免政府的破产。

下面,我们来对央行的货币发行行为进行建模。在0到T期,央行把货币增长率定的比较低,假设为μ。但是到了T期,为了避免政府破产,央行只能选择把μ提高到μ′,以满足政府的终身预算约束曲线。为了简单起见,我们假设每一年财政的基本盈余或赤字固定不变,xt=x,并且x<rb-1,在第二个假设下,就会产生对铸币税的需要。政府在T+1期的终身预算约束曲线为式(10):

从(11)式可以写出T期的政府终身预算约束曲线:

由此可以得到:

四、从财政政策和货币政策中分离出债务政策

OECD网站的数据显示,20世纪70年代中期以来OECD国家公共债务占国内生产总值(GDP)比重不断增加。1970年OECD国家公债占GDP比重为40%左右,2007年达到72.9%,2010年达到96.9%,2011年达到100%。在过去的20年,日本、美国、德国等10个国家经历了政府债务率从60%上升到80%的变化。根据美国国会预算办公室预计的数据,目前联邦债务需要支付的利息占联邦税收收入的9%,2020年该数据将上升至20%、2030年上升至36%,2040年更是达到58%。中国也是如此,如果把中国政府的债务证券化了,其市值会超过股市,成为中国最大的金融市场。随着债务规模的变化,债务自身的意义和影响也在发生深刻的变化。所以,需要从财政政策和货币政策中分离出政府债务政策。

(一)独立的政策目标

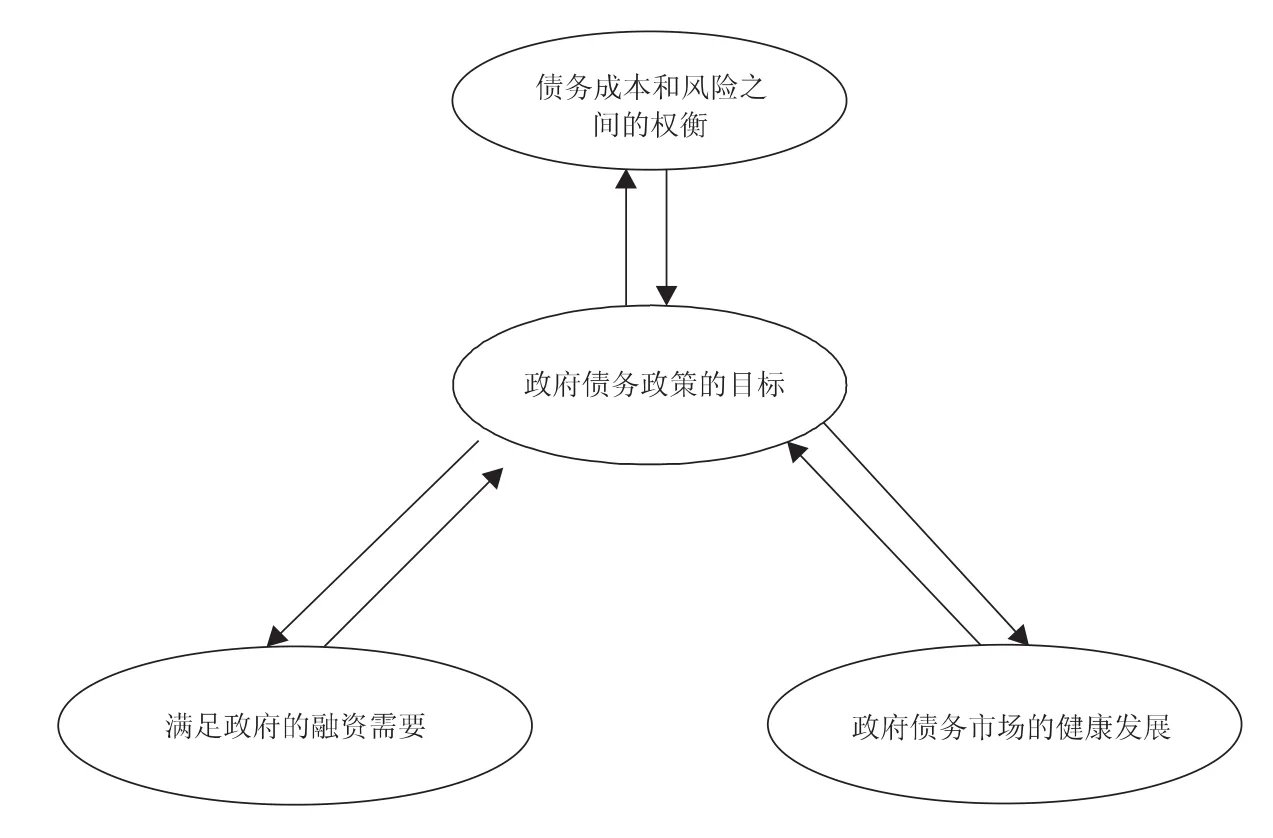

1.所谓独立的政府债务政策目标,是指政府债务政策的目标、财政政策目标、货币政策目标之间拥有平等的地位。财政政策的目标包括:稳定产出、改善资源配置、社会再分配。货币政策的目标包括:货币价值的稳定,包括物价稳定和长期利率稳定两个方面。笔者认为,政府债务政策的目标(图1)是在成本节约和风险控制的约束下满足政府的融资需要、建立健康的政府债务市场。从目标可以看出,政府债务政策是微观政策。

图1 政府债务政策的目标

2.在各国的实践中,图1中政府债务政策的三个目标是一直存在的,问题在于,近几十年来,满足政府融资需要的目标被置于首要位置,这就决定了政府债务政策长期附属于财政政策。所以,政府债务政策的独立也就是债务政策三大目标之间优先次序的重新调整,应当把风险控制提升为首要目标。在此基础上,三大政策的目标分工可以概括为:财政政策调结构、货币政策管总量、债务政策控风险。图2梳理了财政政策、货币政策、债务政策三大政策目标之间的关系,从图2可见,一些多赢的策略是显而易见的,例如,政府债券发行应当避开流动性紧缩的季节性高峰。

3.目标本身必须是可信的承诺,这是债务政策独立的前提,也是目标成为有约束力的规则的基础。各国的实践表明,最大的问题是目标的不可承诺。比如,为了降低债务的风险,通常的规则是赤字率约束,但是赤字率约束本身具有顺周期性,是不可信的,可信的目标是繁荣时期的盈余率控制;债务政策目标和其他政策目标之间冲突的解决程序、债务安全目标的相对重要性也都影响到目标的独立性,应当通过立法确立债务安全目标和其他政策目标之间的优先顺序,例如,一旦债务到期或者债务超过上限,偿债支出和其他支出(福利支出、经济建设支出、科教支出等政府支出)之间的优先关系必须通过立法确定。

(二)独立的政策工具

图2 三大宏观政策目标之间的关系

政府政策的独立也离不开操作独立性或者工具独立性。债务政策的工具包括政府债务的期限结构、币种结构。具体可以通过利率互换、汇率互换、债务回购、新债发行、交换发盘等媒介来调整债务的结构。财政政策的工具包括税收和政府支出的结构及规模。货币政策的工具包括通胀目标、利率、高能货币、汇率、存款准备金率等。

寻找独立的子工具并非一件易事。丁伯格法则指出,当有n个政策目标时,政策有效的前提是可用的工具数量至少为n,并且这些工具之间是独立的。也就是说,每一个工具不是其他工具的一个部分,也不是其他工具组合的结果。在政策管理中,发展中国家大多面临工具短缺的问题,常常出现的情况是央行、财政部和债务管理部门在利用同一个工具追求其政策目标。充足的独立的政策工具需要以成熟的金融市场和完善的宏观管理制度为基础,这是很多发展中国家不具备的条件。

(三)推进财政政策和货币政策对政府债务政策的松绑

1.财政政策的配套改革。推进财政政策的去杠杆化,宏观管理应当从需求管理转向以提高劳动生产率为主的供给管理,要从以国债手段为主转向以税收结构调整为主刺激总需求;影响政府中长期债务的是结构性赤字,所以,财政纪律的工具应当从赤字率转向结构性赤字率;在权责发生制的基础上制定财政政策和编制政府预算,把政府担保纳入预算;建立独立的公共会计体制;对于自然灾害等引起或有负债的公共风险,成立风险基金;实行自上而下的预算,在预算编制的每一个阶段,预算的分配都受到上一个阶段所确定的总量限制。

2.货币政策的配套改革。政府债券二级市场的发展是债务政策和货币政策分离的条件。在1994年之前,中国政府可以向央行发行票据,债务政策和货币政策被捆绑在一起。1994年之后,政府不得向央行融资,只能通过发行国债向市场融资,中国的债务政策和货币政策开始逐步的分离。但是,国债二级市场发展落后,债务政策和货币政策的工具常常都集中在一级市场。发展成熟的政府债券二级市场是债务政策和货币政策分离的前提和条件,在此基础上,政府债务政策的对象应当是政府债券的一级市场,央行货币政策的对象应当是政府债券的二级市场。另外,债务管理部门发行的应当是中长期的国库债券,而央行主要发行短期的央行票据。

五、以政府资产负债表管理为基础选择政策组合

(一)以政府资产负债表为基础的政策协调框架

政府债务政策的独立是要变革债务政策在政策体系中的位置,并不意味着债务政策和其他政策的不相关,债务政策、财政政策和货币政策之间是一种“独立的依赖”。但问题是,各个部门应当基于什么框架制定政策组合?换句话说,可以通过什么工具寻找内在相容的政策组合?Anderson和Wheeler建议,可以在政府资产负债管理(asset and liability management,ALM)的框架下,把债务管理纳入宏观经济管理的分析框架。从t期的政府预算约束开始[12]:

假设t年高能货币的年增长率为θ,可得(18)式:

假设短期的货币流通速度稳定,为v,vt=v按照货币的数量方程可得(19)式:

由(19)式可以得(20)式和(21)式。t期的通货膨胀率可以表示为(20)式:

t期的铸币税可以表示为(21)式:

由(20)式和(21)式可以得到(22)式

代入(17)式,可以得到(23)式

(二)科学定位债务政策的政策建议

1.债务政策是货币政策和财政政策的纽带

财政政策和货币政策都离不开公债政策,债务政策是联系二者的纽带。从公债的发行到买卖,再到流通和偿还等四个阶段,都伴随着财政政策和货币政策。在公债的一级市场上,债务政策发挥着财政政策的功能;在二级市场上,公债又转身成为货币金融的范畴。基于债务纽带的角度,财政政策与货币政策的协调在经济机理的层面具有内生属性,一些国家和地区出现的财政政策和货币政策相互制肘是因为政策体制的缺陷,而不是经济机理层面的冲突。内生性的角度为我们的宏观调控政策研究提供了一个新的思路。

2.重新认识债务政策和价格之间的关系

政府不仅可以通过货币政策去影响物价水平,而且可以通过债务政策去选择物价水平,一个小的政府债务扰动都可能引起巨大的价格波动;不仅仅财政部门在行使管理政府债务功能,央行的铸币税也是管理债务的工具,债务政策和货币政策都同时具有价格决定和债务管理的作用。进一步,借鉴FTP理论,我们可以得到以下结论:如果政府收支缺口与政府的名义债务是独立的,价格水平由政府的债务政策决定,具体而言,实际的政府净债务和实际政府盈余相等之间的均衡这个条件赋予了政府部门选择实际价格路径的能力,同时也否定了传统模型中价格均衡的不可决定性;如果需要维持货币政策对价格水平的影响力和控制权,那么财政政策就应当承诺以基本盈余的调整来实现财政的可持续性,并且这个承诺对于市场而言应当是可信的。总之,政府的货币政策虽然能够确定出一定范围的价格水平路径,但不能唯一地确定价格水平的路径,债务政策给予了政府在诸多均衡中进行选择的工具。

3.从盯住价格转向盯住利率

传统的观点认为,两个部门应当商定一个通胀目标π,政府的基本性盈余或赤字的变化路径应当符合给定π值的终身预算约束曲线;央行的货币发行业也应当围绕着π而进行。但是,政府的债务政策影响价格水平,央行的最优货币政策应当盯住中间利率目标。最为关键的是采用什么样的利率反馈规则去实现价格水平的稳定和社会福利的帕累托改进。

[1]李翀.财政赤字观和美国政府债务的分析[J].经济学动态,2011,(9):104—109.

[2]Larkin,R.,Joseph,J.E.Developing Formal Debt Policies[J].Public Administration and Public Policy,1996,(60):277—282.

[3]Persson,T.,L.E.O.Svensson,Why a Stubborn Conservative Would Run a Deficit:Policy with Time-Inconsistent Preferences[J].Quarterly Journal of Economics,1989,(104):325—345.

[4]Alesina,A.A Positive Theory of Fiscal Deficits and GovernmentDebt[J].Review of Economic Studies,1990,(57):403—414.

[5]Douglas,A.Hibbs.Political Parties and Macroeconomic Policy[J].American Political Science Review,1977,(71):1467—1867.

[6]Jakob de Haan,Jan-Egbert Sturm.Political and Institutional Determinants of Fiscal Policy in the European Community[J].Public Choice,1994,80(1/2):157—172.

[7]Thomas,R.Cusack.Partisan Politics and Fiscal Policy[J].Comparative Political Studies,1999,32(4):464—486.

[8]Nordhaus,William.The Political Business Cycle[J].Review of Economic Studies,1975,(42):169—190.

[9]Volkerink,B.,De Haan,J.Fragmented Government Effects on Fiscal Policy:New Evidence[J].Public Choice,2001,(109):221—242.

[10]Perotti,R.,Kontopoulos,Y.Fragmented Fiscal Policy[J].Journal of Public Economics,2002,(86):191—222.

[11]Díaz-Giménez,J.,Giovannetti,G.,Marimon,R.,et al.Nominal Debt As a Burden on Monetary Policy[J].Review of Economic Dynamics,2008,11(3):493—514.

[12]Anderson,Phillip,R.D.Sovereign Debt Management in an Asset and Liability Management Framework[R].Washington D.C:World Bank,1999.

猜你喜欢

社会科学战线(2022年6期)2022-08-25

清华金融评论(2022年4期)2022-04-13

中国外汇(2019年19期)2019-11-26

中国外汇(2019年18期)2019-11-25

中国外汇(2019年10期)2019-08-27

中国外汇(2019年22期)2019-05-21

消费导刊(2018年19期)2018-10-23

红土地(2018年7期)2018-09-26

国际商务财会(2017年8期)2017-06-21

中国房地产·市场版(2016年9期)2016-11-10