稳增长债务恶化 去杠杆压力山大

2014-08-26 21:45:07姜超

中国证券期货 2014年8期

姜超

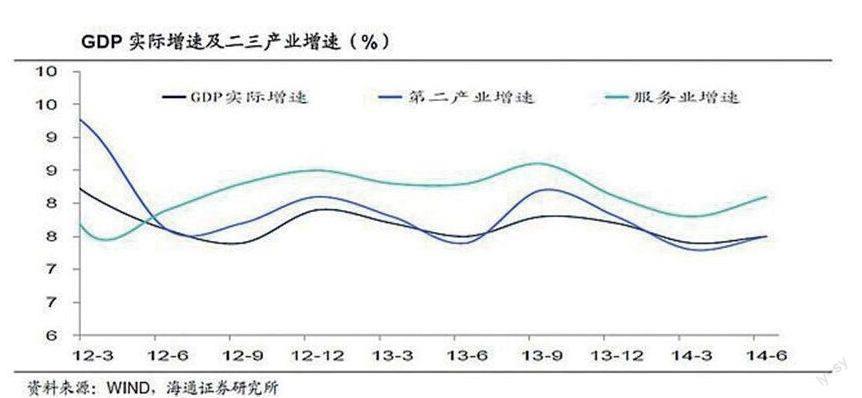

从三驾马车名义增速走势看,2季度消费增速基本稳定,投资增速小幅下滑,出口有明显改善

二季度经济微升靠基建和出口

14年2季度GDP增速小幅回升。2季度GDP增速从7.4%小幅回升至7.5%,其中服务业增速由1季度的7.8%升至8.2%,而第二产业增速由7.3%升至7.5%。

2季度经济微升靠出口和基建。统计局公布,相比13年,14年上半年消費贡献GDP增速为4%,基本持平;而投资贡献GDP增速为3.6%,下降0.6%;出口贡献GDP增速为-0.2%,有小幅改善。

从三驾马车名义增速走势看,2季度消费增速基本稳定,投资增速小幅下滑,出口有明显改善。而从投资分项看,2季度基建投资从20%升至24%是主要贡献,制造业投资保持稳定,地产投资从17.6%降至12%是主要拖累。

货币债务:货币超增债务恶化

货币显著超增,M2和GDP比值上升:14年上半年广义货币M2增速为14.7%,同期GDP名义增速仅为8.5%,意味着货币显著超增,导致M2和GDP比值继续上升至213%,再创历史新高。

企业和金融部门债务大幅恶化:我们统计14年6月份中国信贷市场总负债率从去年末的297%上升至316%,意味着投资稳增长模式下债务负担仍在继续恶化。其中企业和金融部门恶化最为显著,企业负债/GDP从121%升至127%,金融部门非信贷市场负债/GDP从97%升至107%,而居民负债/GDP从36%升至37%,政府负债/GDP从44%升至46%。

城投、理财利率高企、贷款利率难降:由于基建稳增长的一个重要资金来源是城投债等地方政府债务,而其特点是高利率低风险,成为银行理财产品的投资温床,观察各类银行理财收益率始终在5%左右,一个重要原因就是可以对接7%左右的城投债券类政府债权。而理财产品收益率高企也意味着贷款利率难降,调查显示上半年房贷利率上浮程度在持续上升。

经济展望:利率难降经济趋降

政策陷入两难,货币利率回升:由于M2增速已远超年初目标,意味着货币难再放松,7月以来货币利率显著抬升,或反映央行货币政策已短期收紧。

稳增长经济短升长降:稳增长短期见效,我们上调14年GDP增速从7%至7.3%,但由于微刺激效果短暂,我们预计3季度GDP增速降至7.2%,4季度降至7%。稳增长仅有短期效应,去年3季度基数很高、地产持续萎靡和库存偏高压制供需改善,加之货币政策短期难再放松,均会对下半年经济构成下行压力。

但由于微刺激效果短暂,预计3季度GDP增速降至7.2%,4季度降至7%。(本文由腾讯·财经观察提供)

猜你喜欢

财会月刊·下半月(2022年4期)2022-04-25 22:49:12

国际太空(2022年2期)2022-03-15 08:03:22

国际太空(2021年11期)2022-01-19 03:27:06

国际太空(2021年8期)2021-11-05 08:32:44

汽车与安全(2019年4期)2019-06-20 07:40:13

汽车与安全(2019年2期)2019-06-11 09:23:00

汽车与安全(2017年8期)2017-09-04 03:41:14

产品可靠性报告(2017年5期)2017-08-30 09:57:46

汽车与安全(2017年6期)2017-07-25 09:56:54

商(2016年17期)2016-06-06 08:34:43