基于DSGE模型的中国货币政策规则适用性研究

2014-08-24 09:02:32,,,,

浙江工业大学学报 2014年2期

, , ,,

(1.浙江工业大学 之江学院,浙江 杭州 310024;2.浙江工业大学 理学院,浙江 杭州 310023;3.华龙碧水幼儿园,浙江 杭州 310052)

货币政策规则是中央银行进行货币政策决策和操作的指导原则,是连接货币政策最终目标与政策工具操作的中介环节,也是实施货币政策的关键步骤,其适用性一直备受关注.目前国内外学者对货币政策规则的研究,主要侧重的是货币供应量规则和利率规则.中国央行自1997年亚洲金融危机爆发后正式取消信贷规模控制,货币供应量M1和M2转而成为唯一的中介目标得到广泛的使用.但是在随后的15年时间内,这一中介目标却表现的差强人意,主要体现在:1) 广义货币M2的目标值与实际值偏离较大,其中,1994年M2的目标增长率比实际增长率低9.5%,1997年M2的目标增长率比实际增长率高6%,而2009年其目标增长率又比实际增长率低了9.7%;2) M2/GDP比例近年来不断攀高,2010年竟达到1.82,在全球为最高.因此,中国货币供应量规则的有效性遭受质疑.一方面,李春琦等认为货币供应量规则作为中介目标仍具有一定的优势,中国可继续使用货币供应量规则[1-2];另一方面,夏斌等认为中国货币供应量在可测性,可控性和相关性等方面存在缺陷,可考虑放弃货币供应量规则而寻求其它规则[3].那么,中国究竟适合何种货币政策规则?是继续使用货币供应量规则还是选择利率规则?对此问题国内许多学者从定性角度进行分析,而从定量角度研究的较少.基于此,笔者试图采用国际宏观经济分析的主流工具DSGE模型(动态随机一般均衡模型)来研究此问题,并为央行做出的相关决策提供量化支持.

DSGE模型是目前国际宏观经济分析的主流工具,克服了微观经济学“只见树木,不见森林”的缺陷,也克服了宏观经济学“只见森林,不见树木”的缺点.DSGE宏观经济模型不但以坚实的微观理论基础为后盾,而且把短期分析和长期分析相结合,并且DSGE模型参数的贝叶斯估计方法可以充分利用观测数据,同时结合已有成果的先验信息,因此很好地保证了模型参数估计的质量[4].此外,DSGE模型采用MCMC(蒙特卡罗马尔可夫链)方法[5-6]模拟宏观经济政策的效果,使其在货币市场研究领域,资本市场研究领域,经济波动性研究领域和宏观经济预测领域得到广泛的应用.

1 DSGE模型的建立

为了比较货币供应量规则和利率规则在我国的适用性,笔者基于Galí&Monacelli[7]的DSGE模型,并根据我国具体的经济情况使用了两个货币政策方程,即货币增长率方程和利率规则方程,分别建立两个均衡体系.

模型的主体包含三个核心方程:基于家庭最优决策的前瞻性IS曲线,基于厂商最优决策的新凯恩斯菲利普斯曲线以及货币政策方程,这里货币政策方程分别包括货币增长率方程和泰勒规则方程.另外,此模型还包括了七个结构性冲击,它们相互独立,且均服从高斯分布.

前瞻性IS曲线为

(1)

新凯恩斯菲利普斯曲线为

(2)

基于相对购买力平价(PPP)的假设,得到CPI通胀与名义汇率et的关系为

(3)

(4)

在货币供应量规则下,货币当局根据货币增长率规则执行货币政策:

(5)

在利率规则下,货币当局根据扩展的泰勒规则执行货币政策:

(6)

(7)

(8)

(9)

(10)

式(1-5,7,8,10)加上货币供应量冲击构成了货币供应量规则的均衡系统,式(1-4,6-10)再加上利率冲击构成利率规则的均衡系统.

2 DSGE模型参数的贝叶斯估计

2.1 数据的选取及处理

数据选取2000年第1季度至2010年第4季度,共44个季度数据样本点.模型包含的可观测变量有名义短期利率,实际产出增长率、实际货币增长率、汇率的变化率、通货膨胀率和价格贸易条件的变化率.

各指标数据的选择及处理过程简述:1) 利用7天期银行间拆借利率作为市场名义利率的代理变量;2) 季度通货膨胀率根据消费者价格指数同比数据来计算;3) 由各季度末累计实现的GDP,转化成当季名义GDP,然后根据实际季度GDP=[名义季度GDP/(季度CPI)]X100获得实际GDP,经过季节调整得到实际GDP的变化率;4) 价格贸易条件指国家出口价格指数与进口价格指数之比,其经济学含义为每单位出口商品能够换回的进口商品数量,但因进、出口价格指数的季度数据难以获取,笔者用中国出口总额和进口总额的比值近似取代;5) 选择广义货币M2作为名义货币供应量,实际货币供应量由名义货币供应量除以价格指数CPI得到,由此可计算出实际货币增长率.

2.2 参数的先验分布及其校准

当前我国正处于市场化的转型期,这无疑给宏观经济模型的参数选择带来了一定的挑战性.另外,目前我国有关DSGE模型的研究还较少,尤其在金融领域.因此,笔者借鉴国内外相关文献进行参数先验分布校准值的选取和设定.

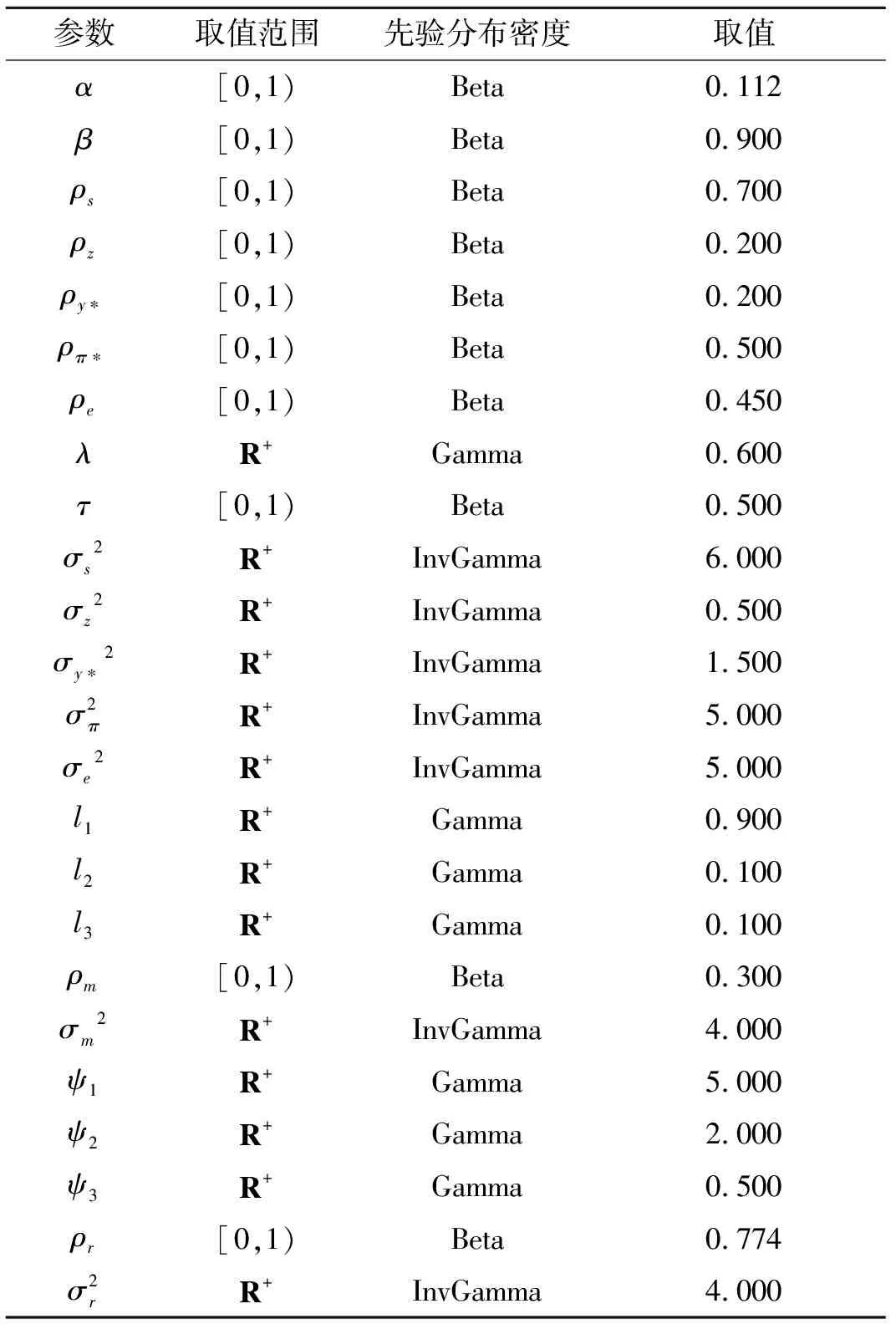

参考许伟,陈斌开[8]等,设定跨期贴现因子值为0.9;用进口总额和当期GDP比例的均值度量进口开放度,设定其值为0.112;参考据陈昆亭和龚六堂[9]的文献设定价格粘性程度为0.6;根据刘斌[10]的文献设定跨期替代弹性的值为0.5;利率平滑系数r基于卞志村[11]的文献设置为0.774;价格贸易条件变化率变化的持续性ρs和名义汇率变化率变化的持续性ρe通过AR(1)过程分别求得为0.7和0.45;利率规则对通胀,产出和汇率波动的反应系数基于Furlani et al.[12]的研究分别设定为5,2和0.5;借鉴Lubik & Schorfheide[13]的研究,设定世界通胀变化的持续因子ρπ*为0.5,世界技术变化的持续性ρz为0.2,世界产出变化的持续性ρy*为0.91;另外,货币供应量变化冲击的标准偏差,利率冲击的标准偏差,价格贸易条件冲击的标准偏差,世界技术冲击的标准偏差,世界产出冲击的标准偏差,世界通胀冲击的方差和汇率冲击的标准偏差分别设定为4,4,6,0.5,1.5,5和5.各参数的先验分布,由表1简单概述.

表1 参数的先验分布

2.3 参数的贝叶斯估计

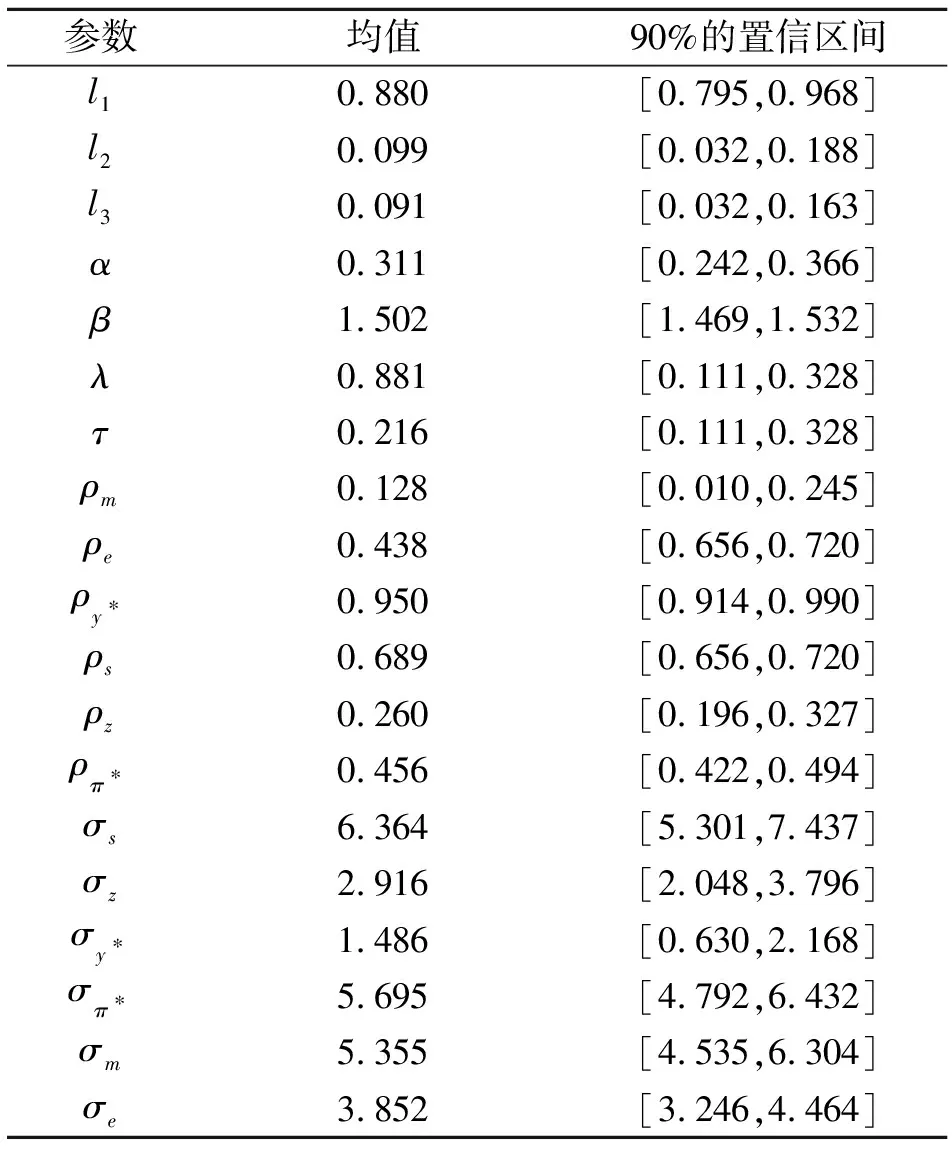

贝叶斯估计方法在充分利用观测变量所含信息的同时,兼顾了现有研究成果所含的信息,这无疑大幅提高了模型估计的质量,因此得到了广泛的应用.其过程主要有三步:1) 由参数的先验分布和模型的似然函数得到参数的后验分布密度函数;2) 基于马尔科夫链蒙特卡洛(MCMC)方法对待估参数的后验分布抽样;3) 计算后验分布和边缘分布的矩.笔者正试图采用此方法估计小型开放经济条件下的DSGE模型,可通过Matlab的专用软件包Dynare来完成.其中,货币供应量规则均衡系统中参数的后验分布均值和置信区间由表2给出,利率规则均衡系统中参数的后验分布均值和置信区间由表3给出.

表2 货币供应量规则下参数的后验分布

表3 利率规则下参数的后验分布

由表2,3可以看出:货币供应量增长率具有一定的持续性(ρm=0.128),同时由利率平滑系数ρr=0.519反映出我国银行间同业拆借利率具有较强的平滑特征.央行在执行货币供应量调控时并没有过多的考虑产出缺口和利率因素(l2=0.098,l3=0.093),在执行利率调控时,对产出缺口有一定的反应(ψ2=1.993)而对汇率波动因素也没有太多考虑(ψ3=0.502).同时,由l1=0.880和ψ1=5.000可看出央行无论执行何种货币政策都遵循着反通胀的政策,且货币增长率与通胀率的变化近乎一致.

3 MCMC模拟分析

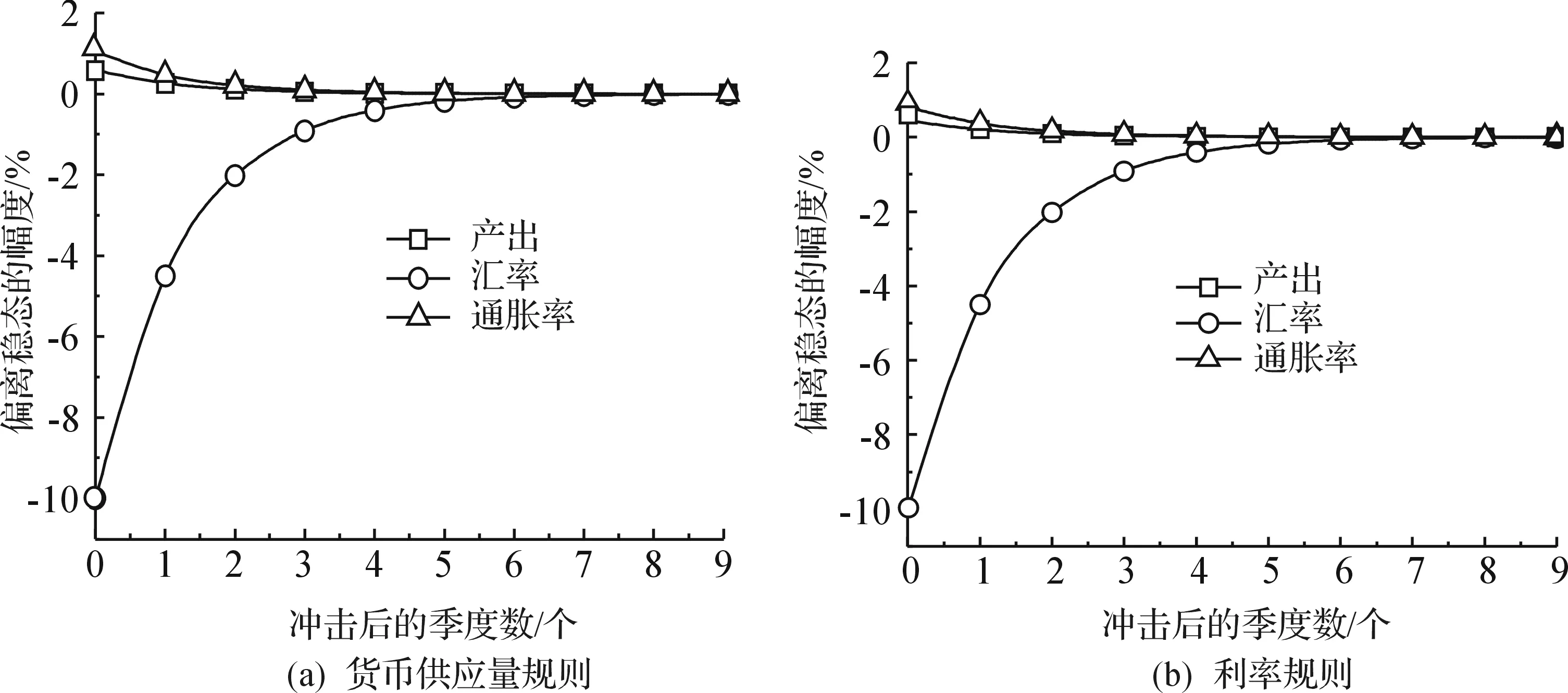

为了更好地比较货币供应量规则和利率规则在我国的适用性,采用MCMC模拟技术[4-5]分析比较这两种货币规则下产出和通胀率对货币政策冲击,技术冲击以及汇率冲击的反应情况,如图1-3所示.

图1表示两种规则下,产出和通胀率对货币政策冲击的反应.货币供应量规则下(图1a),1%的内生货币政策冲击导致货币增长率当期增长10%,货币增长率的增长使得通胀率和产出当期分别增长9.78%和6.92%,大约5个季度后回到稳态水平;利率规则下(图1b),1%的内生货币政策冲击导致利率当期上升3.2%,从而引起产出和通胀率当期分别下降3.5%和4.6%,且大约经历4个季度后均回到稳态水平.由此可知:采取减少货币供给和提高利率等紧缩性货币政策均可以抑制经济过热现象,且利率规则更具影响力.

图2表示两种规则下,产出和通胀率对技术冲击的反应.货币供应量规则下(图2a),产出和通胀率在受到1%的技术冲击后上升了0.3%和0.37%,大约4个季度后回到稳态水平;而在利率规则下(图2b),产出和通胀率在受到同样的技术冲击后分别下降了0.97%和0.67%,且大约4个季度后回到稳态水平.由此可知:在货币供应量规则下技术冲击对产出和通胀率的影响较小.

图3表示两种规则下,产出和通胀率对汇率冲击的反应.发现在受到1%的汇率冲击后,产出和通胀在货币供应量规则下分别上升0.59%和1.05%,而在利率规则下分别上升0.44%和0.81%,且大约都在8个季度后回到稳态水平.由此可看出:利率规则下汇率冲击使产出和通胀率的波动更小,但较之货币供应量规则其差异不明显.

综上所述:利率规则下,利率冲击对产出和通胀率的影响更显著且更短暂;货币供应量规则下,技术冲击使产出和通胀率的波动更小;两种规则下的汇率冲击使得产出和通胀率的波动差异不大,利率规则较之更具优势.由此可见:这两种规则具有各自的优势,虽然许多学者研究发现利率规则优于货币供应量规则,但笔者的结果发现这种优势并不明显.尽管许多发达国家已经由货币供应量规则陆续过渡到利率规则的体系中,但我国的金融市场较之发达国家还是很不完善的,且利率市场化进程很缓慢.因此,当前中国的货币供应量规则还不宜被利率规则完全取代.货币当局应该坚持量价规则并用的策略.

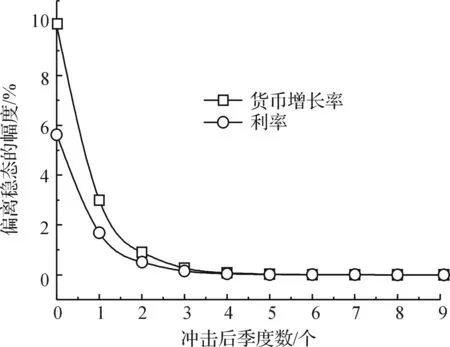

此外,由利率在货币增长率冲击下的反应可以看出(图4):利率和货币供增长率具有很强的内生联动性,1%的货币增长冲击使得利率上升5.63%,且大约在5个季度后均回到了稳态水平.

图1 产出和通胀率在货币政策冲击下的反应

图2 产出和通胀率在技术冲击下的反应

图3 产出和通胀率在汇率冲击下的反应

图4 利率在货币增长冲击下的反应

4 结 论

近年来,国内许多学者对货币政策规则的有效性提出了质疑,认为货币供应量规则应该被利率规则取代,但也有学者认为货币供应量规则仍有其可取之处.因此,关于货币供应量规则和利率规则在中国的适用性存在争议.基于此,笔者试图在Galí & Monacelli[7]的小型开放经济的DSGE模型基础上,研究中国货币政策规则的适用性.研究结果显示:货币供应量规则和利率规则各具优势,且货币增长率和利率有很强的内生联动性,货币的增长带动利率的上升.因此,当前中国的货币供应量规则还不宜被利率规则完全取代,货币当局应该坚持量价规则并用的复合规则体系.相信笔者的研究能为央行做出相关决策提供量化支持.此外,随着中国资产市场(包括房地产市场,股票市场和外汇市场等)的日益发展,资产价格波动频繁,因此,在DSGE模型框架下中国资产价格波动要素是否应该纳入货币政策规则操作体系有待今后进一步研究.

参考文献:

[1] 李春琦,王文龙.货币供给量作为货币政策中介目标适应性研究[J].财经研究,2007,33(2):47-57.

[2] 刘明志.货币供应量和利率作为货币政策中介目标的适应性[J].金融研究,2006(1):51-63.

[3] 夏斌,廖强.货币供给量已不宜作为当前我国货币政策的中介目标[J].经济研究,2001(8):33-43.

[4] 叶娅芬.基于DSGE模型的中国货币政策规则有效性研究[D].杭州:浙江工商大学,2011.

[5] 王才君.项目经济评价的不确定性分析方法——基于Monte-Carlo分析模型的改进[J].浙江工业大学学报,2012,40(3):317-320.

[6] 徐亮,李艳,周明华,等.基于SA-MCMC算法的非线性测量误差模型的影响分析[J].浙江工业大学学报,2008,36(6):693-698.

[7] GALI J, MONACELLI T. Monetary policy and exchange rate volatility in a small open economy[J]. Review of Economic Studies, 2005,72(3):707-734.

[8] 许伟,陈斌开.银行信贷与中国经济波动:1993—2005[J].经济学,2009(3):969-994.

[9] 陈昆亭,龚六堂,邹恒甫.基本RBC方法模拟中国经济的数值试验[J].世界经济文汇,2004(2):41-52.

[10] 刘斌.我国DSGE模型的开发及在货币政策分析中的应用[J].金融研究,2008(10):1-21.

[11] 卞志村.泰勒规则的实证问题及在中国的检验[J].金融研究,2006(8):56-69.

[12] FURLANI L G C, PORTUGAL M S, LAURINI M P. Exchange rate movements and monetary policy in Brazil: econometric and simulation evidence[J]. Economic Modeling,2010,27(1):284-295.

[13] LUBIK T A, SCHORFHEIDE F. Do central banks respond to exchange rate movements? a structural investigation[J]. Journal of Monetary Economics,2007,54(4):1069-1087.

猜你喜欢

河北金融年鉴(2021年0期)2021-08-25 08:57:32

河北金融年鉴(2020年0期)2021-01-21 08:35:56

中国外汇(2019年19期)2019-11-26 00:57:20

中国外汇(2019年18期)2019-11-25 01:41:48

中国外汇(2019年22期)2019-05-21 03:14:50

中国财政年鉴(2017年0期)2017-07-04 08:49:42

中国财政年鉴(2016年0期)2016-06-05 15:23:31

中国财政年鉴(2016年0期)2016-06-05 15:23:31

中国财政年鉴(2016年0期)2016-06-05 15:23:31

湖北经济学院学报·人文社科版(2015年9期)2015-12-29 05:53:10