基于融资偏好视角的国内并购与海外并购内部影响因素比较研究

2014-08-22 06:22余鹏翼王满四

中国软科学 2014年9期

余鹏翼,王满四

(1.广东外语外贸大学 财经学院,广东 广州 510420 2.广州大学 工商管理学院,广东 广州 510006)

一、引言

十八大报告明确提出要全面提高开放型经济水平,加快“走出去”步伐,统筹双边、多边、区域开放合作,提高抵御国际经济风险能力。由于2008年金融危机爆发后,欧美等国经济发展整体低迷,与此同时,国内企业并购整合意愿增强。2013年中国市场全年共完成并购1232起,同比上升24.3%,涉及的并购金额达932.03亿美元,同比涨幅为83.6%。其中国内并购完成1,094起,同比增长30.7%,交易量占全部案例数的88.8%,共涉及交易金额417.40亿美元,较2012年大涨141.6%,占总交易金额的44.8%;海外并购99起,较2012年的112起下跌11.6%,案例数占比为8.0%,而并购金额同比上涨29.1%达到384.95亿美元,在总交易额的占比高达41.2%。导致这一现象的主要原因:一是由于我国现在巨大的外汇储备、投资过剩、产能过剩的现象,企业“走出去”和资本输出逐渐成为趋势;二是企业在中国的市场已经趋于饱和,企业积极“走出去”可以在海外开拓新市场,发展新的融资渠道。基于全球及中国的宏观经济现状,未来海外并购将在中国并购市场的占比越来越重要。无论是海外并购还是国内并购,企业并购过程中都需要大量的资金投入,因此,企业的并购融资方式对并购绩效的影响及并购战略的选择有着重要影响。

西方学者在融资理论方面有较为系统成熟的研究,包括早期资本结构理论、MM理论、权衡理论、不对称信息理论、融资顺序理论[1]、控制权理论等经典融资理论,在此基础上,学者从并购融资工具选择与控制权收益、并购支付选择与信息不对称、融资安排与公司治理结构等角度进一步阐释并购融资理论,并进行相应实证研究分析。当前国内并购融资的研究相对零散,许多文献集中分析并购融资的现状、存在的问题及相关政策建议,部分学者主要通过案例分析或实证方法,从控制权角度、资本成本等角度研究并购融资方式的选择和优化。

本文研究中国上市公司国内并购与海外并购融资方式差异。国内外有大量学者研究并购动因、并购过程和并购绩效等方面[2],但采用什么样的融资结构或者融资方式才是最优的,怎样才能使企业的经营绩效得到最大化的改善,这成为并购成功与否的关键因素。不同于现有的相关研究,本文的可能贡献主要体现以下两个方面:首先,论文选择上市公司国内并购与海外并购作为研究样本,比较分析两种融资方式选择动因。本文通过比较分析,试图探讨影响并购融资方式的因素,目前国内文献较少涉及此类比较分析,其次,中国企业在做大做强的过程中,不可避免会进行国内并购和海外并购,选择适当的并购融资方式对并购的成败、后续的经营绩效存在相当影响,本文研究可为企业提供参考依据。

本文的结构安排如下:第二部分是文献综述与研究假设;第三部分是研究设计,第四部分是实证结果;第五部分为研究结论

二、文献综述与研究假设

国内外有大量学者从事并购研究,研究范围涵盖并购动因、并购过程到并购绩效等方面,并购融资是并购过程研究内容之一。近年伴随着海外并购的不断深入开展,对于海外并购的研究也逐渐深入。Deng(2009)从理论上分析了企业进行海外并购的动因,但并没有进行深入的实证分析;Marina和LucRenneboog(2009)通过实证得到并购融资受支付方式、资本成本和企业代理问题的影响,其中的支付方式又跟市场环境有关,当企业是善意并购并且价值被高估时,收购方多采用股票方式并购,而企业恶意收购时,倾向于现金支付[3]。

Dikova等(2010)研究发现经验对海外并购的成功与否有显著影响,拥有海外并购经验的公司更容易取得成功,制度距离对海外并购有负向的影响。Erel等(2012)认为地理位置、会计信息的披露治理、双边贸易关系增加了对国家间的企业并购有重要影响[4];张建红等(2010)研究发现政治力量、母国和东道国的经济关联程度、并购者和被并购者的所有制形势以及海外并购专业顾问的聘用这些宏观或企业层面的要素对并购成败有重要影响[5]。

Ahammada和Glaister(2013)以及Weber等(2011)从不同的角度研究了海外并购,包括从海外并购前的评估对并购绩效的影响分析[6],Aybar 和Ficici(2009)分析了海外并购能否取得好的绩效的影响因素[7];顾露露和Reed(2011)。对于渴望开展海外经营的企业来说,海外并购成败与否是其能否开展海外经营的第一步,也是非常重要的一步[8]。

国内对并购融资方面研究尚未不成熟,没有形成系统的融资并购方法体系,当前的研究大都是在西方并购融资理论基础上,探讨如何改善外界并购融资环境,增加并购融资工具方面。

刘杰、路小红(2000),从宏观层面对我国企业并购的融资渠道及存在问题做了介绍,提出了完善我国企业并购融资方式的对策建议。郑叶青、张晓明(2002),邓威帝(2002),梁积江(2003),卢渊明(2005)等,提出建立市场化融资体制的措施,陆正飞和高强(2003)年采取问卷调查的方式,对391企业融资偏好进行调查,统计结果显示约有3/4的样本倾向于股权融资[9]。牟晖、韩立岩(2006),贾立(2006)对具体的并购融资方式进行研究研究,并为并购融资方式选择提供建议[10];司云波(2007)以市场价值最大化为原则,基于信息不对称的角度建立了一个并购融资方式优化选择模型[11]。

石洪萍(2011)从资本市场的角度,分析制约我国企业并购融资的因素,由此提出了如培育投资银行、创立投资基金等的建议[12];唐蓓(2011)从管理者过度自信的角度研究公司并购融资行为,实证表明:管理者对并购后短期盈利的乐观估计是其选择激进的债务期限结构的原因,即证明管理者的过度自信会在一定程度上影响公司的并购融资决策[13]。张圆园(2011)对比分析国内外产融情况,总结我国当前产融过程中的问题并提供相关建议方案[14];肖振红,孙凤玲(2012)利用AHP、GEM 和模糊综合评价方法,通过构建了上市公司并购融资前期规划阶段风险评价指标体系和评价模型,为上市公司并购融资方案和融资风险控制的选择提供理论依据[15]。

总体而言,国内外目前对于并购融资的研究还比较零散、单一,缺乏系统深入的分析。专门系统地考察并购融资的文章较少,现阶段的大多文章是从总体上、从宏观的角度对企业并购活动进行定性分析,很少对企业并购中的微观机制做出深刻的定量分析。

本文研究并购融资偏好的内部影响因素,内部因素是存在于公司内部并且对公司融资偏好产生影响的因素,包括公司特征因素和公司内部治理因素。

公司特征因素是所有公司融资过程中需要考虑的因素,不论是日常经营活动融资还是特殊项目融资。当管理层对融资方案进行决策时,企业价值最大化是其决策判断的依据之一,故企业的资本成本、企业规模、企业发展所处的阶段、盈利能力等等公司特征就会影响企业融资行为。

(1)资本成本 国外众多学者(Senbet(1978)、Opler(1993))都研究发现资金成本与融资方式存在关系。资本成本对融资偏好一定程度上取决于资本市场的成熟程度和企业内部治理机制,学者也发现中国市场因其特殊的股权结构和不完善市场,资本成本对中国公司融资偏好影响不显著。本文在参考文献的基础上,暂不研究资本成本与并购融资方式之间的关系。

(2)企业规模 企业规模对企业资本结构存在影响,对其是正相关还是负相关理论研究尚未有定论,国外实证研究结论也不一致,Wald(1999)和Booth(2001)得到企业规模和财务杠杆正相关,但Titmant、Wessles(1988)认为企业规模和短期负债率负相关。中国学者(陆正飞、辛宇;沈艺峰、张泽斌)运用中国上市公司数据度量二者关系,基本得到了一致结论,即企业规模和上市公司的资本结构存在正相关关系。本文假设企业规模与企业财务杠杆负相关,即规模越大的企业在并购融资上越倾向于股权融资。

H1:企业规模与并购财务杠杆负相关。

(3)成长性 企业的成长性也是融资决策中需考虑的因素,其与资本结构的关系也尚未有定论,学者各执一词,都有其道理:高成长性公司的原有股东因不愿意稀释其股份而偏好债券融资,Jensen和Mecking等人用实证证明了成长性与财务杠杆正相关;本文参考Jensen和Mecking等人的研究揭露,认为成长性与企业财务杠杆正相关,即成长性高的企业在并购融资上越倾向于非股权融资。

H2:企业成长性与并购财务杠杆正相关。

(4)盈利能力 企业盈利是保障企业融资成功和融资后企业经营顺利的一个重要条件。经典的理论对财务杠杆与企业融资方式的关系结论也不一致,债务避税模型认为高盈利企业愿意承担更多债务以达到避税目的,融资次序理论也认为盈利能力提高的同时会提高负债能力,即盈利能力和负债水平呈正相关。本文参考融资次序理论,假设企业盈利能力与企业财务杠杆正相关,即盈利能力高的企业在并购融资上越倾向于非股权融资。

H3:企业盈利能力与并购财务杠杆正相关。

另一类企业内部影响因素是公司的治理因素,包括企业的股权结构、利益机制和公司内部治理机制,其中股权结构对公司的利益机制和内部机制的内容和方式起决定作用。

股权结构是企业总股本中不同类型股权的比例,它是公司治理结构的基础。国内复杂的股权结构决定了公司内部复杂的利益冲突,不同类型的股东对融资决策的判断依据和出发点不同。

企业的融资行为对企业的利益相关者的收益或潜在收益存在影响,与融资相关的利益机制包括盈余分配机制、股价机制、净资产增值机制、控制权收益机制。本文假设企业股权结构与企业财务杠杆正相关,即股权集中度越高的企业在并购融资上越倾向于非股权融资。

H4:股权集中度与并购财务杠杆正相关。

三、研究设计

(一)样本选择与数据来源

本文选择2010年1月1日到2012年12月31日,进行并购并且完成并购项目的中国上市公司为研究样本。选取的样本符合以下要求:(1)样本企业是A股上市公司,剔除风险投资公司。(2)样本企业在并购前后没有发生信用问题,财务数据是真实可信。(3)同一上市公司在同一交易日发生多笔并购交易的,算作一笔。(4)剔除银行类的上市公司和ST公司;剔除数据缺失的样本;共选取到338个样本。另外,通过查阅上市公司的公告,对于明确提出为并购项目进行股权融资的样本,标记其融资方式为股权融资,其余样本均认为是采用了非股权融资。企业规模、企业成长性、股权结构、所得税、抵押价值、资本结构和盈利能力这7个解释变量的取值均是上市公司并购完成前一年的年报数据,这样更有利于说明并购融资的影响因素,并购当年或后几年的年报数据对研究并购绩效更有说服力。

(二)变量选择

根据上述内部影响因素的概述结果,选取企业规模、成长性、盈利能力、股权结构4个解释变量。另外,根据并购融资方面前人研究成果,再加入以下4个假设:

H5:企业所得税与并购财务杠杆正相关。由于债务融资具有避税作用,故一般认为所得税税率越高企业越愿意进行债券融资方式。

H6:企业抵押价值与并购财务杠杆正相关。Jensen和Mecking的代理理论认为可抵押资产能有效降低债权人但债务代理成本的风险。

H7:企业资本结构与并购财务杠杆负相关。

H8:企业并购类型与并购财务杠杆相关。

Mann和Sichman研究结果显示横向并购或纵向并购更倾向于股票融资方式

由此,本文共有8个解释变量,其度量指标如下所示:

(1)企业规模。企业规模度量采用总资产和主营业务收入度量,取其对数,即LnTA(ln(Total Asset))和LnSR(ln(Sales Revenue))。

(2)企业成长性。企业的成长性大致可以通过总资产增长率和营业收入增长率两个指标反映,它们分别表示了企业目前的成长性和未来潜在成长性,以TAGR(Total Assets Growth Rate)和SRGR(Sales Revenue Growth Rate)。

(3)股权结构。股权结构特征的度量变量有多种,可以是流通股比例、第一大股东持股比例、前十大股东持股比例、赫芬达尔指数等。本文采用第一大股东持股比例和前十大股东持股比例两个指标,记为Top1和Top10。

(4)所得税。所得税因素的度量用上市公司实际所得税税率(Taxes),即应交所得税与税前利润总额。

(5)抵押价值。上市公司的抵押价值可以用存货和固定资产、无形资产在总资产的占比来衡量,故采用这两个比值,记为Col1和Col2(collateral value)。

(6)资本结构。企业某一时点的资本结构对融资方式的选择会产生影响,本文采用资产负债率和长期负债率两个指标反应企业的资本结构,记为ALR(Asset-liability ratio)和LTDR(Long-term debt ratio)。

(7)盈利能力。盈利能力的指标较多,本文就选用营业利润率和总资产收益率OPR(Operating Profit Ratio)和 ROA(return on assets)。

(8)并购类型。不同类型的并购也会对融资方式产生影响,用虚拟变量D1和D1区分并购类型,当并购双方是处在相同行业时,D1=1,否则D1=0;当并购双方是处在不相关行业时,D2=1,否则D2=0。由此当D1=1、D2=0是为横向并购,D1=0、D2=0是为纵向并购,D1=0、D2=1是为混合并购。

详细的各个指标计算方法见表1所示。

表1 研究指标及其计算方法表

(三)模型设计

当前,研究并购融资的实证大部分都是在资本结构框架下进行,其主要的实证研究方法主要有最小二乘估计、主成分分析和逐步回归三类。根据本文被解释变量为虚拟变量,因此在实证模型上要采用二元选择模型。本文对并购融资影响因素的实证分析拟采用对数单位模型。

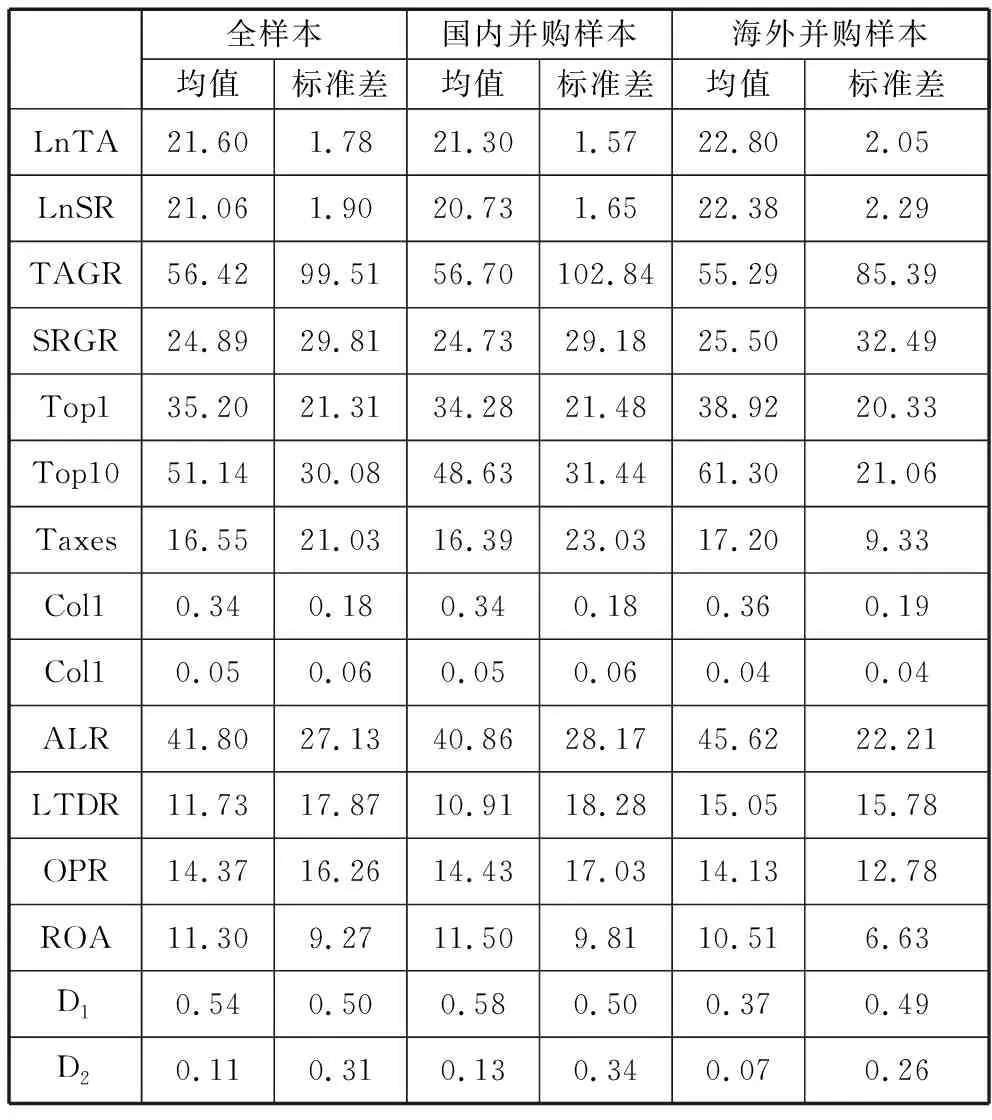

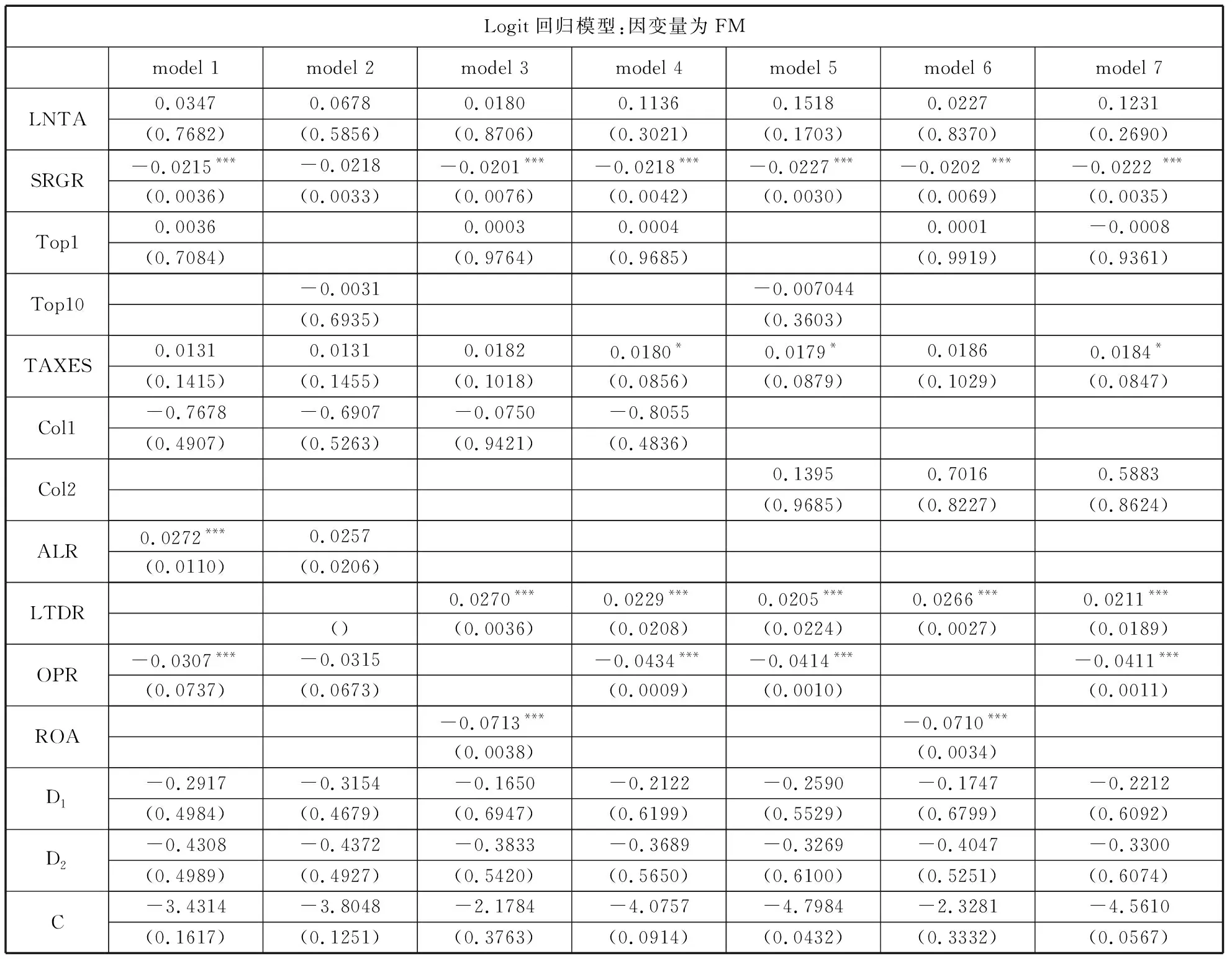

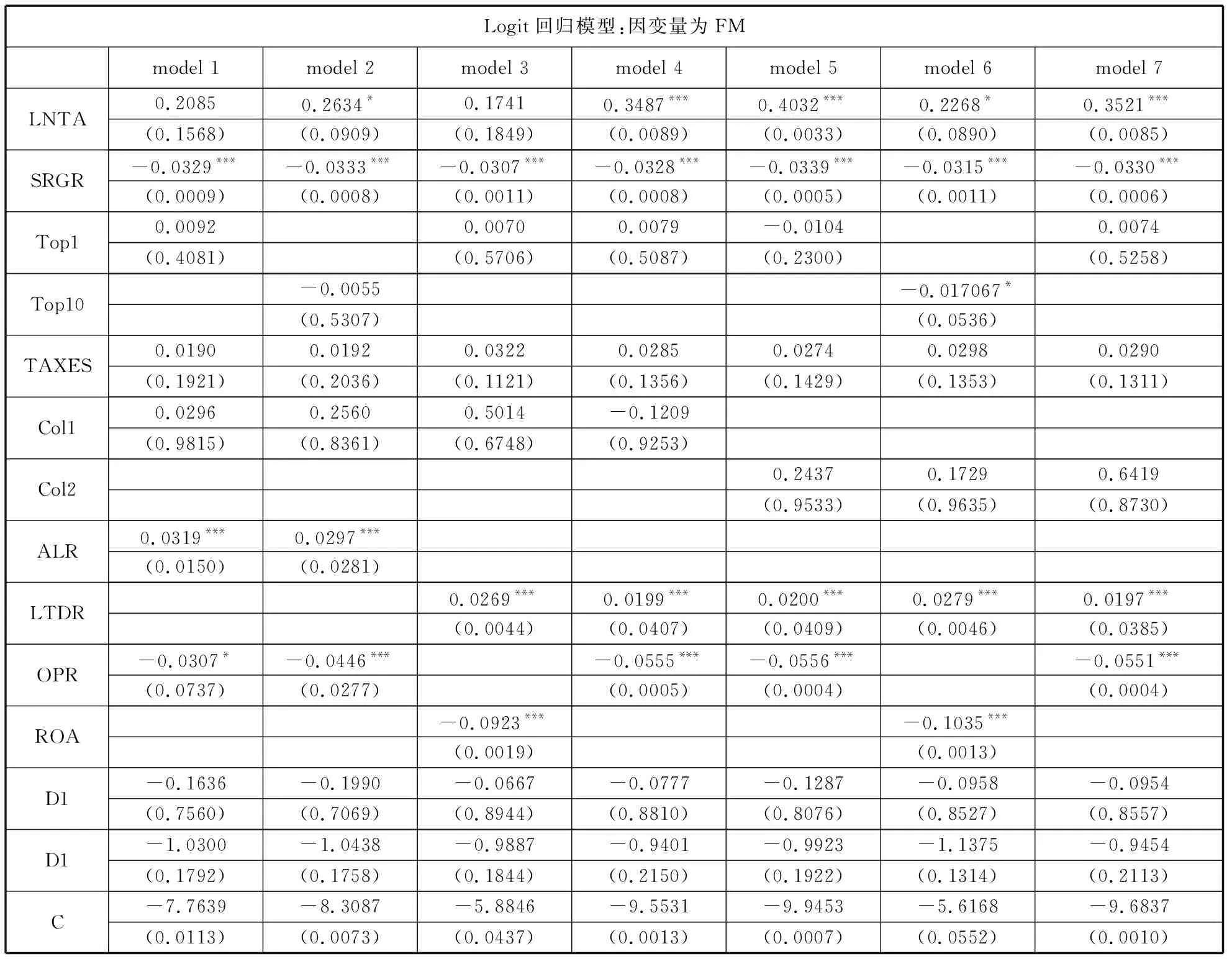

根据本文研究情况,设被解释变量为FM,当上市公司并购过程中采取了股权融资方式时,FM=1,否则FM=0;x为各种影响企业并购融资偏好因素的自变量向量,xi=(xi1,xi2,…,xis),s为解释变量个数,取值范围为1 p(x)≡P(FM=1|x)=P(FM=1|xi1,xi2,…,xis) 由于FM是服从伯努利分布,故有 采取股权融资方式和不采取股权融资方式的概率比形成了发生比p/(1-p),即机会比率(Odds Ratio);对二元选择模型y*=XiB+u*,因变量和自变量并非称线性关系二是S型曲线关系,若直接进行线性估计得到的估计值只可能远离[0,1],故需对因变量进行Logit变换,由此得到线性Logit模型: 其中,α是N×1的截距参数向量,α=(α1,α2,…,αN),β为s×1的斜率参数向量,β=(β1,β2,…,βs);x为N×s的解释变量向量;μ是N×1的残差项向量,μ=(μ1,μ2,…,μN)。 结合本文研究内容,截距项α表示当所有自变量为零是上市公司采取再融资的对数机会比率的值,斜率项β表示当自变量变化一个单位对上市公司采取再融资的对数机会比率的影响。运用最大似然估计方法可以对Logit模型的α和β进行估计,得到上市公司采取股权融资方式的概率: 2010年至2012年共有338个上市公司并购样本,338个可视为全样本;根据上市公司并购目标所在的国别,将全样本划分为国内并购样本和海外并购样本,其个数分别为271和67个。表2是2010—2012年全样本和两个子样本在并购前一年的14个解释变量的均值和标准差描述统计量。 表2 样本描述性统计指标 对数据进行描述性分析,并对连续型变量进行基于融资偏好的独立样本t检验。发现各个变量在国内融资与海外融资之间均具有显著性差异。 Logit回归模型结果表明,无论解释变量如何组合,模型的分析结果基本没有变化,各个因素对上市公司并购融资方式相对稳定,LR统计量是显著的,模型总体是显著的,但模型的总体拟合优度不高。原假设的8个指标企业成长性、所得税、资本结构、盈利能力3个因素的检验结果显著,税盾效应这一指标显著性较弱,其他4个指标企业规模、股权结构、抵押价值、并购类型不显著。 1.上市公司成长性与并购财务杠杆正相关 就企业成长性而言,营业收入增长率SRGR在1%的显著性水平上对上市公司采用股权融资的概率负相关(-0.0215),这意味着上市公司营业收入增长越高,越倾向于用非股权融资方式进行并购,即与并购的财务杠杆正相关,符合H1原假设。 2.上市公司盈利能力与并购财务杠杆正相关 从盈利能力指标上看,营业利润率(OPR)和总资产收益率(ROA),在1%显著性水平下,基本都表现出于与股权融资方式负相关(-0.0307)和(-0.0713)。并且OPR和ROA两个指标都显著,故上市公司盈利能力这一指标是稳定的。这说明,盈利能力越强的上市公司,越倾向于采用非股权融资方式,符合H3原假设。 这一实证结果与融资次序理论是一致的。从融资成本和收益的角度看,由于非股权融资的融资成本在利率上是相对固定的,而股权融资虽然可以不对投资者支付利息,但是上市公司必须通过发放股利将并购项目的收益与投资者共享,所以,上市公司盈利能力越强,获得并购项目稳定利润可能性越高的情况下,越倾向于非股权融资的方式。 3.上市公司税盾与并购财务杠杆负相关 税盾Taxes在10%显著性水平下对上市公司在并购中采取非股权融资方式存在正影响(0.0184)。这说明上市公司所得税税率越高,越倾向于采用非股权融资方式,即与并购的财务杠杆负相关,与H5假设相反。 理论上所得税税率越高企业越倾向于债券融资,实证检验结果与理论不一致,其中可能存在一些特殊因素。中国上市公司与地方政府的关系很密切,在一定程度上两者的利益是一致的,并购项目巨大,政府在保证并购项目可以更顺利进行,让企业能在规定时间内融入需要的资金,才会用税收减免方式提高企业盈利水平。 4.上市公司资本结构与并购财务杠杆负相关 就资本结构因素看,无论是资产负债率(ALR)和长期负债率(LTDR)都在1%显著性水平上对上市公司采取股权融资方式的概率有正影响,相关系数分别为(0.0272)和(0.0270)。ALR和LTDR两个指标都显著,故上市公司资本结构这一指标是稳定的。 表3 Logit回归模型结果表(全样本) 注:参数下括号值为其检验显著性P值,“***”、“***”、“*”分别代表显著性水平为1%、5%和10% 股权融资常用的有配股和定增。当企业资产负债率或长期负债率较高时,可能面临较高的财务风险,此时再去向银行借债或到市场发行企业债,投资者基于谨慎性原则,可能不会支持企业再融资,而作为企业的股东,尤其是大股东,是和企业站在同一战线上,在充分了解并购项目后,会更愿意拿出资金支持企业的并购,资产负债率或长期负债率高的企业更偏向于股权融资,符合H7原假设。5.上市公司企业规模与并购财务杠杆负相关,但检验结果不显著 从实证结果看,企业规模与并购财务杠杆呈现负相关关系,即规模越大的企业在并购融资上越倾向于股权方式,和原假设H1吻合。但是LNTA检验系数不显著。 6.股权结构、抵押价值与并购财务杠杆相关性不明确 衡量股权结构的两个指标top1和top10系数方向相反,系数均不显著;抵押价值的两个指标col1和col2系数方向相反,系数也不显著。原假设H4和H6没有得到验证。 7.并购类型对并购融资方式的影响不显著 从实证结果表可以看到,并购类型的虚拟变量D1、D2系数均不显著,常数项C系数也不显著,即说明上市公司在进行并购融资方式决策中,并购类型的影响作用不大,原假设H7没有得到有效验证。 Logit回归模型列示了7个模型,对解释变量进行了稳定检验,盈利能力、股权结构、成长性、所得税四个指标对并购融资方式有显著影响。 按照并购目标公司的所在国内将全样本划分为两个子样本,即一个样本表示中国上市公司并购国内企业,一个样本为上市公司并购国外企业。同样,按照前面的方法建立7个Logit回归模型,结果见表4和表5。对比两个实证结果表,可以大致反映出上市公司在面对不同国别的目标公司时,采用融资方式受那些因素影响。 表4 Logit回归模型结果表(国内样本) 注:参数下括号值为其检验显著性P值,“***”、“***”、“*”分别代表显著性水平为1%、5%和10% 从表4所列的指标中,对于目标公司是国内公司的样本,企业成长性、资本结构、盈利能力的检验结果显著,这和全样本的检验结果是一致的;企业规模、股权结构显著性较弱,在一些模型中的结果显著,这两个因素在全样本的显著性不高;另外的所得税、抵押价值、并购类型显著性不强,除所得税以外的两个指标在全样本的检验中也是不显著的。此外,从结果表也可以看出无论解释变量如何组合,模型的分析结果基本没有变化,各个因素对上市公司并购融资方式相对稳定,LR统计量是显著的,说明模型总体是显著的,并且模型的拟合优度比全样本拟合优度高,说明8个指标对解释目标公司是国内公司的并购融资方式的能力更强。 表5列示的是目标公司是非国内公司的检验结果。从结果表也可以看出无论解释变量如何组合,模型的分析结果基本没有变化,各个因素对上市公司并购融资方式相对稳定,模型的拟合优度与全样本拟合优度持平。表中资本结构、盈利能力检验结果显著,这和全样本、目标公司是国内公司的子样本的结论是一致,抵押价值在个别模型系数显著,说明抵押价值在上市公司并购国外企业进行融资决策中存在影响作用,但影响不明显,另外的企业规模、企业成长性、税盾、股权结构、并购类型显著性不强。 表5 Logit回归模型结果表(国外样本) 注:参数下括号值为其检验显著性P值,“***”、“***”、“*”分别代表显著性水平为1%、5%和10% 1.企业资本结构和盈利能力对上市公司融资决策影响显著 从实证结果表,无论是资产负债率(ALR)、营业利润率(OPR)还是长期负债率(LTDR)、总资产收益率(ROA),都与上市公司融资方式决策存在显著关系。当上市公司进行国内并购时,自身资产负债率、长期负债率越高,越倾向于选择股权融资方式进行并购,这与全样本结果是相同的。当上市公司进行国外并购时,自身长期负债率越高,越倾向于选择股权融资方式进行并购,这在实践中是可以解释的,境外并购项目,比起国内项目,其不确定性要更大,并且海外并购的项目通常都是大项目,项目所需资金较国内项目也大,故若企业自身的长期负债率高,银行愿意借钱的可能更小,致使企业需要寻求公司股东的支持。 2.企业规模、股权结构对国内并购融资决策存在影响 在国内样本中,企业规模、股权结构的检验较全样本显著,即说明企业规模和股权结果在上市公司进行国内并购融资决策中影响明显。 从规模因素看,对于目标公司是国内公司的,上市公司营业收入和上市公司股权融资方式在1%显著性呈正相关,这意味着上市公司营业收入越大,越希望通过股权融资方式进行并购。 从股权结构因素看,前十大股东持股比例在个别模型在10%显著性水平上与上市公司采取股权融资方式负相关,这反映出一个现象,持股相对集中的公司在并购融资上更倾向于非股权融资。 3.抵押价值对海外并购融资决策存在影响 从抵押价值指标看,Col1是存货与固定资产之和占总资产的比例关系,这一因素在个别模型中与上市公司海外并购融资是呈现负相关关系,这和企业规模因素对并购融资方式影响是一致的。另外,海外并购样本中,衡量企业规模因素的其中一个变量LNTA与上市公司采取股权融资方式负相关。 从实证结果发现中国上市公司的并购融资偏好与发达国家融资理论所揭示的融资偏好既有相同的特征,又有不同之处。 上市公司在并购融资中是否选择股权融资方式受很多因素的影响,但是从实证结果看,真正起决定作用的因素是资本结构、盈利能力、未来成长等因素,而企业规模、股权结构对国内并购融资决策存在一定影响但并不显著,抵押价值对海外并购融资决策存在一定显著影响。国内并购和海外并购存在一定差异。可能来自于中国上市公司外部政策和环境的影响,这也为研究上市公司的融资偏好形成机理提供依据。中国上市公司并购融资偏好与发达国家企业的存在差异。从理论上讲,公司的成长性越高的公司越倾向于股权融资方式,但实证结果显示上市公司的成长性越好,营业收入增速越大,越倾向于非股权融资方式,这说明并购融资方式稍有偏离企业价值最大化的目标。 根据影响中国上市公司并购融资偏好的内部影响因素的分析,提出以下几点政策建议。 公司治理结构和证券市场制度本身还存在制度缺陷,上市公司在并购融资偏好形成过程中仍存在不合理的地方,在完善中国证券市场制度的过程中,应该通过合理的制度调整逐步引导上市公司的融资行为,敦促他们从企业价值最大化角度出发选择融资方式,最终达到提高资源配置的目的。另外,成长性和资本结构对股权融资偏好影响显著,可否在现有的股权融资发行审核标准中增添成长性指标和资本结果指标,从而更好引导上市公司股权融资行为。 通过证券市场的培育来为中国企业海外并购提供金融支持。扩大证券市场的规模,不仅要增加上市公司的数目和加大上市股票的数量,还必须使证券市场的运作逐步规范,减少其投机性的股价波动;鼓励各种形式的金融创新为企业并购尤其是海外并购提供金融支撑。积极促进基金和债券的发展、加大机构投资者的比例、发展对外直接投资及海外并购提供新的融资渠道、促进除证券交易所以外的证券交易中心和场外交易发展为中小企业的海外并购提供融资。 从发达国家的经验来看,资本市场也是对外都是开放的,但未影响国民经济发展的独立性,而是大大地促进了国民经济的发展,关键是加强对外资银行的监管,使之适应资本市场发展。一方面通过外资银行可以为我国企业的海外并购提供需要的资金;另一方面,还可以带来现代银行的管理方式和运作经验,可以促进我国银行业的商业化和现代化进程,加快内资银行和外资银行的竞争,打破银行业的垄断格局,建立起符合市场经济要求的现代金融体系。 参考文献: [1]LELAND, PYLE.Information asymmetry and investor valuation of IPOs:Top management team legitimacy as a capital market signal[J]Journal of Strategic Management,2005(7):683-690. [2]陈 涛,李善民.支付方式与收购公司财富效应[J].证券市场导报,2011(2):49-53. [3]MARINA MARTYNOVA,LUC Renneboog.What determines the financing decision in corporate takeovers:Cost of capital agency problems,or the means of payment?[J].Journal of Corporate Finance, 2009(12):290-315. [4]EREL I,LIAO R C, WEISBACH M S. Determinants of cross-border mergers and acquisitions[J].Journal of Finance, 2009 (3):1045-1082 [5]张建红、周朝鸿.中国企业走出去的制度障碍研究——以海外收购为例[J].经济研究,2010(6):80-91. [6]AHAMMADA M F, GLAISTER K W.The pre-acquisition evaluation of target firms and cross border acquisition performance[J].International Business Review,2013(5):894-904. [7]AYBAR B, FICICI A.Cross-border acquisitions and firm value:An analysis of emerging-market multinationals[J].Journal of International Business Studies,2009 (8):1317-1338. [8]顾露露,ROBERT Reed.中国企业海外并购失败了吗?[J].经济研究, 2011(7):116-129. [9]陆正飞,高 强.中国上市公司融资行为研究——基于问卷调查的分析[J].会计研究,2003(10):16-24. [10]牟 晖,韩立岩,谢 朵.中国资本市场融资顺序新证:可转债发行公告效应研究[J].管理世界,2006(4):19-40. [11]司云波.对我国管理层收购融资结构的探讨[J].内蒙古农业大学学报,2007(2):77-79. [12]石洪萍.并购融资视角下多层次资本市场建设[J].金融与经济,2011(5):51-54. [13]唐 蓓.基于管理者过度自信假设的公司并购融资行为研究[J].统计与决策,2011(18):67-70 [14]张圆园.我国央企产融结合研究[D].西南财经大学,2011,15-17. [15]肖振红,孙凤玲.关于我国上市公司并购融资前期规划阶段的风险评价——基于AHP-GEM模糊综合分析[J].经济问题,2012(1):110-113 [16]何先应,吕勇斌.企业海外并购长期绩效研究[J].统计与决策,2010(24):31-35. [17]宋希亮,张秋生,初宜红.我国上市公司换股并购绩效的实证研究[J].中国工业经济,2008(5):112-120. [18]EUN.Cheol, RICHARD.Kolodny, CARL.Scheraga. Cross-Border,acquisitions and shareholder wealth:Tests of the synergy and internationalization,hypotheses[J].Journal of Banking and Finance,1996(6):1559-1582. [19]KIYMAZ H, Mukherjee T K.The impact of country diversification on wealth effects in cross-border mergers[J].Financial Reviews, 2000(2):37-58. [20]KANG J K.The international market for corporate control:Mergers and acquisitions of U.S.firms by Japanese firms[J].Journal of Financial Economics,1993(3):345-371. [21]邵新建,巫和懋.中国企业跨国并购的战略目标与经营绩效:基于A股市场的评价[J].世界经济,2012(5):81-95. [22]AGHION P,BOLTON P.An.Incomplete contracts approach to financial contract[J].Review of Economic Studies,1992(3):473-494. [23]MYERS Stewart C,NICHOLAS S Majluf. Corporate financing and investment decisions when firms have information that the investors do not have[J].Journal of Financial Economics,1984(9):187-221. [24]NEELY W P Banking. Acquisition:Acquirer and target shareholder returns financia management[J].Journal of Finance,1987(2):66-74. [25]RODES-KROPF Matthew, VISWANATHAN S. Market valuation and merger waves[J].Journal of Finance,2004(12):2695-2717. [26]WEBER Y,TARBA S Y, BACHAR Z R.Mergers and acquisitions performance paradox:the mediating role of integration approach European[J].Journal of International Management,2011(4):373-393.四、实证结果

(一)描述性统计分析

(二)全样本Logit回归分析

(三)子样本Logit回归分析

五、研究结论及政策建议

(一)引导上市公司融资行为,完善股权融资发行审核标准

(二)加快证券市场的培育,鼓励各种形式的融资创新

(三)积极发展市场中介组织的发展

猜你喜欢

中学生数理化·高一版(2021年2期)2021-03-19

房地产导刊(2020年8期)2020-09-11

房地产导刊(2020年6期)2020-07-25

创业邦(2018年8期)2018-08-28

甘肃农业(2017年3期)2017-04-22

数学学习与研究(2017年3期)2017-03-09

创业邦(2016年6期)2016-06-20

中国老区建设(2016年1期)2016-02-28

创业家(2015年7期)2015-02-27

创业家(2015年6期)2015-02-27