医保总额预付制运行效果研究

——基于北京市4家医院的微观数据

2014-08-10 12:29刘忆

中国卫生政策研究 2014年11期

刘 忆

北京大学肿瘤医院 北京 100142

·医疗保障·

医保总额预付制运行效果研究

——基于北京市4家医院的微观数据

刘 忆*

北京大学肿瘤医院 北京 100142

医保支付制度改革已经成为医改的重要内容,而推行总额预付制是主要的改革方式。本文以北京市4家总额预付试点医院的数据为例,重点从医疗服务量、次均医药费用、总费用、医疗费用结构、平均住院日、医保病人自付比例6个方面的变化分析实施总额预付制后的效果和影响,为进一步完善总额预付制提供参考。

总额预付;运行效果;控制费用

1 医保总额预付制推行的背景

从2009年《中共中央国务院关于深化医药卫生体制改革的意见》出台至今,新一轮医改已经推行了5年。在这5年中,医疗保险制度建设作为医改的重要组成部分,已经取得了许多成就,特别是在覆盖面方面基本实现了“全民医保”的目标,在一定程度上为每一名公民提供了基本的医疗保障。但同时,我们必须清醒地认识到人们医疗需求的无限性、医疗费用增长的刚性和医疗保险基金的有限性之间的矛盾是始终存在的。首先,从人们的医疗需求来看,全国医疗卫生机构总诊疗人次不断增长,2009年为54.9亿人次,到2013已高达73.1亿人次,年平均增长率为7.42%,2013年居民到医疗卫生机构平均就诊5.4次。伴随着人们医疗需求的不断增加和医疗服务价格的增长,我国卫生总费用也呈现出不断上涨的趋势。据国家卫计委公布的统计数据来看,2008年我国卫生总费用为14 535.4亿元,到2013年增长超过一倍,达到31 661.5亿元,年平均增长率为16.85%,远远超过了我国GDP的增速,使得医疗保险费用支出大大增加,对医疗保险基金形成了巨大的压力。而从基本医疗保险自身收支来看,虽然每年基金收入都有所增长,但支出增长更快,2013年新农合筹资总额为2 972.5亿元,比上一年增长了19.6%,支出却比上一年增长了20.8%,城镇基本医保基金也存在类似的情况。基金收入增长比例低于支出增长比例的情况若不能尽快改善,会严重影响医疗保险制度的可持续发展。

此外,医保制度还面临着许多来自外部的挑战:一是近年来政府大力推进新型城镇化的进程,给医保基金带来了潜在的风险。目前城镇化率大约是53%,未来几十年,我国城镇化速度每年大约提高一个百分点,即每年大约有上千万人的身份需要转移到城镇来,身份的转变必定会带来医疗保障制度的转换;二是随着我国人口老龄化程度不断加深,制度内在职人员负担退休人员的比率在增加,再加上老年人群体医疗服务利用率高,会消耗大量医疗资源,对医保基金形成较大挑战;三是大病保险政策虽是为了解决因病致贫、因病返贫问题而推出,但在缴费增加有限的条件下扩大了医保基金支出的范围,给基金的收支平衡带来一定的冲击;四是医疗资源分布不均,分级诊疗体系的缺失,导致患者大量集中在三级医院就诊,造成了医疗资源的浪费,增加了医疗服务费用的支出。

在这样严峻的形势之下,维持医疗保险基金收支平衡和控制医疗费用过快增长便成为了医疗保险制度健康发展的关键因素。我国医疗保险制度的改革重点也逐步从统筹扩面转向支付制度改革,2011年人力资源和社会保障部出台了《关于进一步推进医疗保险付费方式改革的意见》,强调当前推进付费方式改革的任务目标之一是结合基金收支预算管理加强总额控制,探索总额预付。总额预付制作为支付制度改革的重大措施,逐步在全国各统筹地区开始试点。

2 北京市医保总额预付制的主要做法

2.1 总额预付制试点

北京市于2011年7月颁布了《关于开展职工基本医疗保险总额预付试点工作的通知》,提出首先在北京友谊医院、北京朝阳医院、北京积水潭医院、北京同仁医院进行试点。随后在2012年,又将试点扩大到33家医院,包括了市属、部队以及区县的二级医院等。到2013年底,有199家二、三级医院采用总额预付的支付方式,试点范围覆盖到北京市全部二、三级医院。总额预付制已经成为了北京市医保机构控制医疗费用过快上涨,实现医保基金收支平衡,倒逼定点医疗机构加强管理,降低医疗成本的重要手段。

2.2 总额预付制的制度设计

总额预付制较以往按项目付费方式等后付制有很大不同,该制度是由政府医疗保险管理部门在对医疗机构进行评估后,根据服务量和人均医疗费用,推算出医疗机构的年度费用标准,并按此标准向医疗机构预付定额的医疗费用。采用总额预付制,能够帮助医疗保险机构从宏观层面控制医疗费用总支出,避免医保基金出现收不抵支的情况,且费用结算简单、管理成本较低,但也容易引发医院的道德风险,如医院为避免超出预算总额推诿病人或减少服务量等损害参保者就医的权利。

为了发挥总额预付制的优势,弥补其自身存在的不足,北京市在试点总额预付制时制定了详细的实施方案。首先,坚持“总额预算、定额管理、基金预付、超额分担”的原则。根据当年医保基金的收入情况确定支出预算,并以定点医疗机构上一年医保应付医疗费用为基础对医疗机构实施定额管理,按月将部分预算金额支付给定点医疗机构,若最终出现超额则按两个档次与医院进行分担;其次,在每年的预算基数上设置合理的增速,尽可能满足参保者就医需求,避免医院因预算不足而推诿病人。从给医院制定每年医保基金指标的总体计算公式来说,全市各级医院基金指标按每年不同的增速来计算。指标额=基数×(1+增速)+结余/超支核定额。增速按照三级、二级、一级医院进行划分,由政府来确定,根据全市上年实际发生情况来制定。2013年一、二、三级医院门诊增速比率分别为13%、16%和19%,住院增速比率分别为16%、13%和10%。

设置增速的另一个重要意义就是拉动分级诊疗,促进一、二级医院的发展,从而鼓励参保人“小病小治、大病大治”,提高基金的使用效率。最后,尝试构建对医院的评估考核体系,并将考核指标与总额预算的确定挂钩,在保障医保基金安全的情况下,尽可能减少医院道德风险的产生。门诊基数核定系数包括:拒付额、次均费用、人次人头比、药占比。住院基数核定系数包括:拒付额、次均费用、重复住院率、药占比、指标完成情况、日均费用(精神病专科医院)。通过对核定系数设立横比与纵比风险值①横比为同级同类医院比较,纵比为与上年同期相比。,对不合理的医疗费用进行核减,形成医院之间的隐性博弈,促进医院之间进行费用控制的竞争,使得预算基数的确定更加科学合理。

3 总额预付制实施效果分析——以北京市4家实行总额预付医院数据为例

从2011年开始试点以来,总额预付制已经推行了近3年的时间,制度是否达到预期目标,在医院的实施效果如何亟待评估。本文选取了北京市先后实行总额预付的4家医院①4家医院中包括两家专科医院和两家综合医院,综合医院均从2011年开始采用总额预付制,专科医院A从2012年开始采用总额预付制,专科医院B从2013年开始采用总额预付制。的数据进行分析,通过对关键知情人的访谈以及临床医师问卷调查,比较试点前后医院行为的变化,评估具体实施效果,以期为完善支付制度提供支持。所有数据参照北京市人力资源和社会保障局信息网有关医疗服务量、医药费用的信息以及调查问卷结果进行分析。

3.1 医疗服务量变化

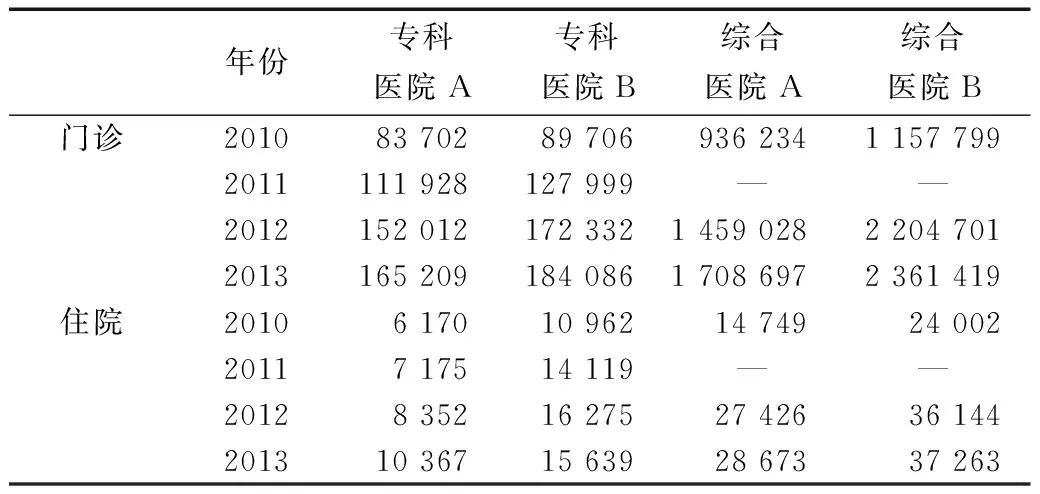

医疗服务量是衡量医院服务的数量指标。从总量来看,4家医院无论是门诊还是住院人次都是呈现逐年上升趋势,且在实行总额预付制之后服务人次的绝对数量仍在不断增加。但从增长率的情况来看,专科医院A 2012年之前门诊人次与前一年相比增长率均超过30%,而在实行总额预付制之后,2013年的门诊人次仅比前一年增长了8.68%,增长速度明显放缓,但在住院人次方面并未受到总额预付制实施的影响,仍旧保持着较快的增速。综合医院A、B医疗服务量变化情况比较相似,在2010—2013年间,A、B两家综合医院门诊人次平均增长率分别为22.2%和26.81%,但在实施总额预付之后,2013年相较于前一年门诊人次增长率分别为17.11%和7.1%,明显低于实施前平均增长率。住院人次变化也呈现出同样甚至更突出的特征,在2010—2013年两家综合医院住院人次平均增长率分别为24.81%和15.79%,但在实施总额预付之后,2013年相较于前一年住院人次增长率仅仅分别为4.5%和3.1%(表1)。

表1 2010—2013年4家医院医疗服务量变化情况(人次)

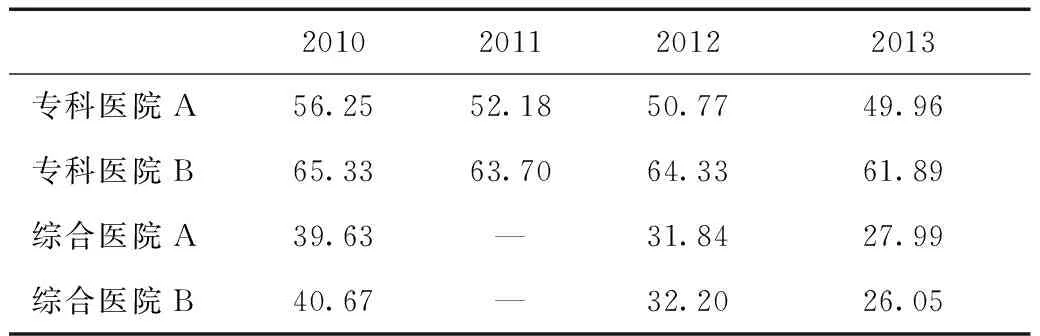

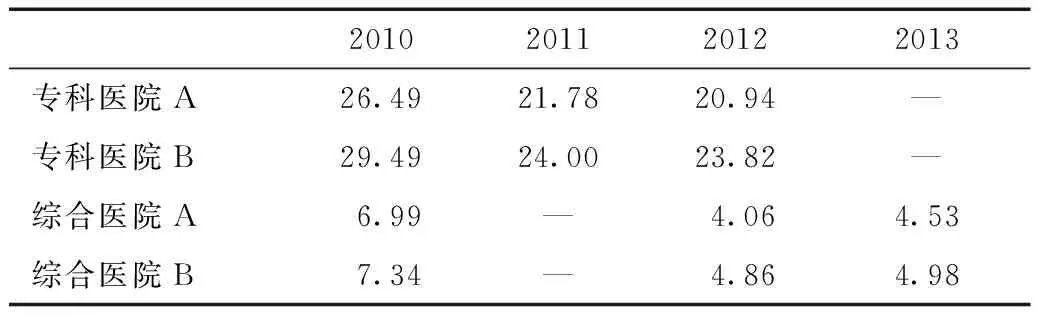

3.2 次均医药费用变化

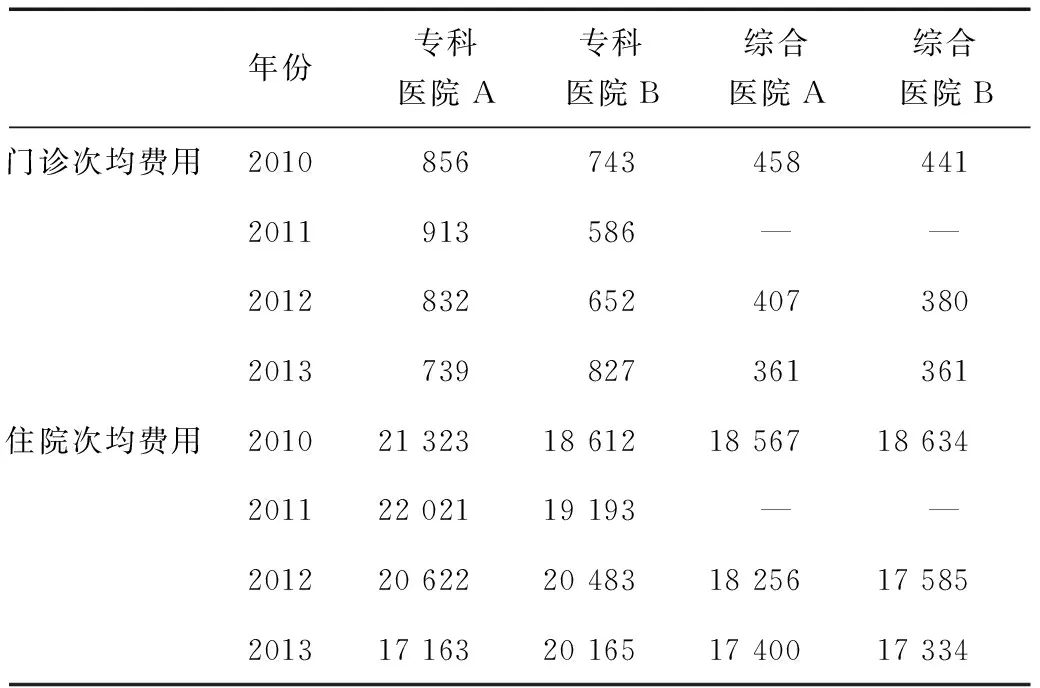

次均医药费用由医院医疗收入除以总就诊人数得出,它既能一定程度上反映出患者就诊费用负担,又能通过比较分析出各医院的医疗行为,是衡量总额预付制对医院行为影响的重要指标。从4家医院实施总额预付制前后对比情况来看,除了专科医院B在2013年实施总额预付制之后门诊次均费用仍有所上升之外,其余3家医院无论是门诊还是住院在实行总额预付制之后次均费用均在下降,体现出总额预付制度已经发挥出了一定的控费效果。其次从两家综合医院的费用情况来看,在实施总额预付制之后次均费用额逐步趋同甚至达到一致。如表2中可以看到,在2012—2013年,A、B两家综合医院门诊次均费用分别相差27元和0元;住院次均费用分别相差671元和66元。总额预付横向的考核指标促进了同级别医院的相互竞争,使得医疗服务价格逐渐达到均衡。

表2 2010—2013年4家医院次均费用变化情况(元)

3.3 总费用变化

专科医院A 2012年之前门诊人次与前一年相比增长率均超过30%,总费用增长为43%,在实行总额预付制之后,2012年较2011年总费用增长24%,增速放缓,2013年的门诊人次仅比前一年增长了8.68%,2013年较2012年总费用降低3.47%。住院人次方面因未受到总额预付制实施的影响,保持着较快的增速。2013年较2012年总费用增长也仅为3.31%,总费用与服务量正相关,分析原因是门诊及住院因次均费用的降低而导致总费用增长率低于服务量的增长率。2010—2013年,A、B两家综合医院门诊人次平均增长率分别为22.2%和26.81%,对应的门诊总费用平均增长率为12.89%和18.63%。但在实施总额预付之后,2013年相较于前一年门诊总费用增长率分别为3.88%和1.75%,明显低于平均的增长情况。住院人次变化也呈现出同样甚至更突出的特征,在2010—2013年两家医院住院总费用平均增长率分别为22.13%和13.03%,但在实施总额预付之后,2013年相较于前一年住院总费用增长率分别为-0.36%和1.62%。

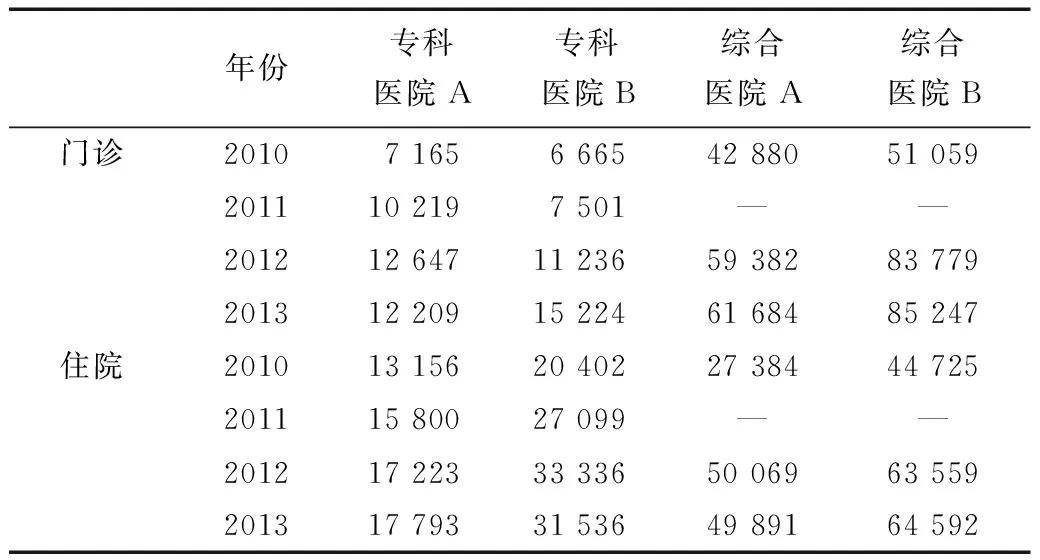

表3 2010—2013年4家医院总收入变化情况(万元)

3.4 医疗费用结构变化

深入分析次均费用中结构的变化,更能清晰地看出总额预付制的推行对医院医疗行为的影响。

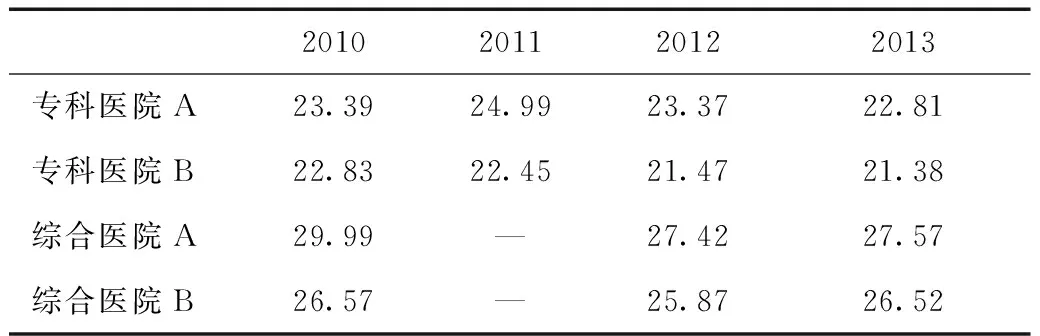

3.4.1 门诊费用中药占比变化

药品费用一直是我国门诊费用中占比较大的部分,药占比(即药品收入占医院总收入的比例)的变化能从一定程度上反映出医院是否合理用药。结合表2和表4可以看到,除了在2013年较晚才推行总额预付制的专科医院B之外,其他三家医院在门诊次均费用下降的同时,费用中药占比也在逐步下降,最为突出的是综合医院B,2013年门诊费用中的药占比比2010年下降了近20个百分点,说明医院在用药方面的行为更为谨慎。当然,药占比的变化不仅受到总额预付制推行及其考核指标的影响,可能与北京市推行的医药分开等多项政策相关,这些因素共同成为医院用药行为趋向合理的因素。

表4 2010—2013年4家医院门诊费用中药占比变化情况(%)

3.4.2 住院费用结构变化

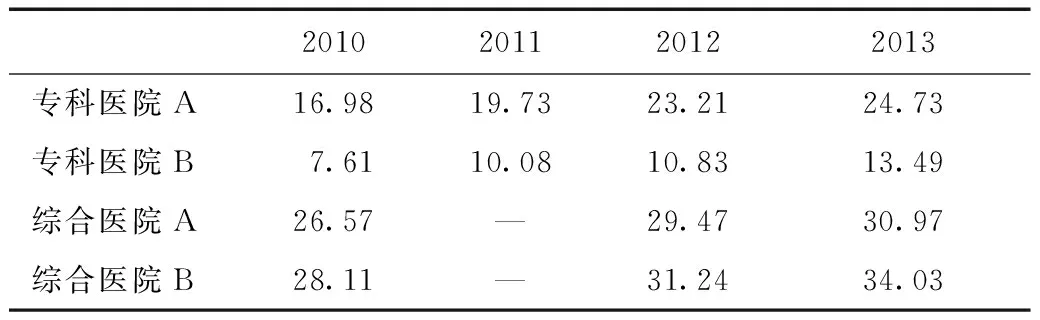

住院费用中主要包括药品费、检查治疗费和材料费等,三者之间权重的变化体现出医院收入结构的变化。

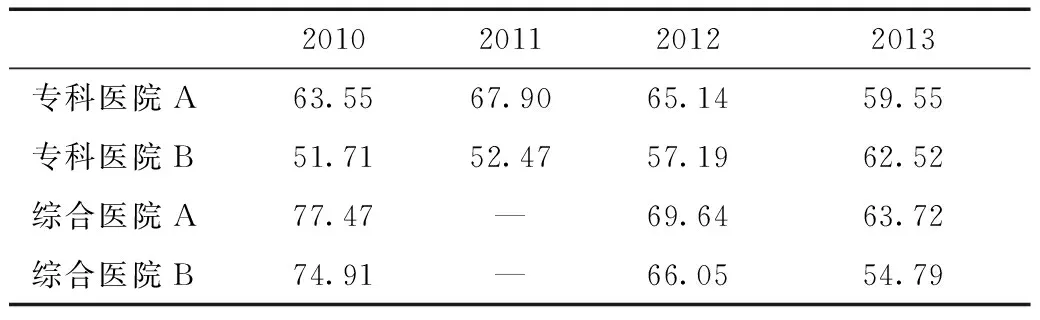

从药占比来看,专科医院一直高于综合医院,且在推行总额预付制之后,4家医院的药占比都在下降,这说明以药养医的行为得到了较大的改善(表5)。

表5 2010—2013年4家医院住院费用中药占比变化情况(%)

从检查治疗费占比来看,我国医药费用中检查治疗费用占比一直较低,在选取的4家医院中平均占25%左右,且在总额预付制推行前后变化不大,并未受到明显的影响(表6)。

表6 2010—2013年4家医院住院费用中检查治疗费占比变化情况(%)

从材料费占比来看,4家医院在推行总额预付制之后材料费占比都有所上升,特别是专科医院B在推行总额预付制的当年,材料费占比比前一年增长了近3个百分点,说明医院更多地通过材料收费获得收入(表7)。

表7 2010—2013年4家医院住院费用中材料费占比变化情况(%)

总的来讲,总额预付制的推行对4家医院的收入结构产生了一定的影响,三种主要收入来源的权重发生了改变,医院提高了材料费在整个住院医药费用中的比例,以弥补药品收入下降的缺口。

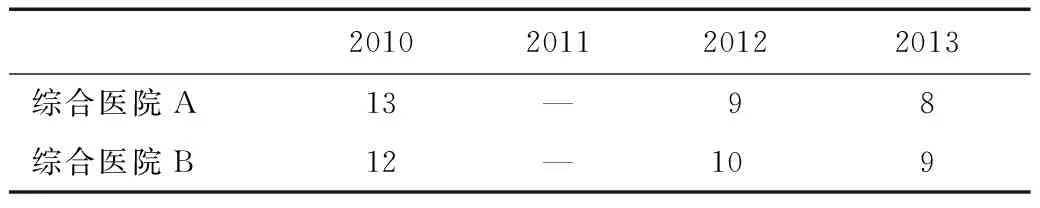

3.5 平均住院日变化

平均住院日是反映医院效率的重要指标,医院通过缩短平均住院日,可以有效增加医疗资源的利用率,提高医院的工作效率。从表8可以看到,从2011年实行总额预付制之后,两家综合医院的平均住院日均在缩短,且远低于全国三级医院2012年平均住院日11.4天的指标。

表8 2010—2013年两家综合医院平均住院日变化情况(天)

3.6 医保病人自付比例变化

总额预付制是从医保基金支付的费用方面对医院行为进行管理约束,但医院仍能通过将医疗费用转嫁到患者自付费用中获得利益,所以医保病人自付比例变化情况对判断总额预付制在医院运行中的总体效果至关重要。

从表9的数据看到,在2010—2013年4家医院住院费用中患者自付比例不断下降,这得益于近几年医保的待遇水平不断提高,且在推行总额预付制之后,仍保持这一趋势,并未出现之前担心的费用转嫁的问题。

表9 2010—2013年4家医院住院费用中患者自付比例变化情况(%)

3.7 对临床医师的影响

通过调查问卷发现,76.25%的临床医师认为总额预付制导致控费压力大,72.50%认为已经影响到医患关系,52.75%认为可影响诊疗行为,47.25%认为可防止过度医疗,其中1.75%认为没有影响。这说明,医保预付制对临床医师的压力增大,大多医师也同时指出会影响到医患关系,另一方面,医保预付制可对遏制过度医疗,规范诊疗行为产生重要影响。

82.41%的临床医师认为医保预付制“对其正当收入没有影响”,17.59%认为“对其正当收入有明显影响”,从调查问卷可以看出,医保预付制的政策对大多数的临床医师的正当收入是有保障的。

6.73%的临床医师承认在医保预付制实施后,诊疗过程中“存在不同程度推诿医保重病人的情况”,但93.27%的临床医师则表示,在诊疗过程中“不会推诿医保病人”。从数据可以看出,大部分医师并不会因总额预付制度而推诿病人,所以总体的门诊及住院病人情况与之前大致相同,但极少数临床医师推诿重病人,必然会影响到医保病人利益。

4 结论

4.1 总额预付制在医院实施效果良好

4.1.1 初步达到了控费的目的

总额预付制的推行最重要的目标是合理有效地控制医疗费用。在实行的4家医院中,门诊和住院次均费用均有所下降,平均住院日不断缩短,均有效地提高了医院的效率,降低了就诊费用,达到了控费的目的。并且在4家医院医药费用中药占比不断下降,使得费用结构更加合理,医院用药行为更加规范。在总额一定的情况下,医保病人自付比例的不断下降,证明医院是通过压缩不合理的医药费用而不是转嫁费用来实现控费的目标,初步实现了对医院推行总额预算制的初衷。

4.1.2 医院的合理收入未受到损害

从表面上看,总额预付制限制医院的收入,造成医院的经济损失。然而,通过对4家医院数据分析,虽然总收入增长放缓甚至降低,但因门诊及次均费用的大幅降低,带来的是医院合理收入并未减少,这与总额预付制“从管理中要效益,从合理中要经济收入”的目标相一致。

4.2 总额预付制减轻了医保病人就医的经济负担

医疗保险制度的基本功能之一就是为参保病人提供经济上的保障,减轻其就医的经济负担。总额预付制的推行通过对医院行为的管理和规范,减少了供方过度引导就医需求的现象,使得病人次均就医费用下降、平均住院日缩短,进而降低了总的医疗费用支出,间接地减少了病人需要支付的医疗费用。而另一方面从本文选取的4家医院的数据来看,医保病人住院费用的自付比例也是在不断下降的。医疗费用总额和自付比例双双下降,使得参保病人自己支付的医药费用绝对金额明显减少,大大地减轻了医保病人就医的经济负担,较好地实现了医保的基本功能。

4.3 避免道德危机的考核指标仍需完善

从对医师的调查问卷我们看到,大部分临床医师的控费压力增大,导致少数医师推诿重病人的情况;同时部分医师的收入明显受到影响,可能跟医保总额预付的额度有关系,部分医院在未到年末时,已将本年度的额度用完,势必影响病人的住院率,从而影响医师的收入。所以在进行下一步制度改革时,相关部门应当听取更多信息,做出相应调整。

医疗保险支付制度改革是深化医药卫生体制改革的重要内容,总额预付制也将成为医疗保险支付改革的主要内容。尽管医保总额预付制度在各地试点时间不长,且运行范围有限,但需要继续加强对医保总额预付制度试点的监测评估,及时发现问题、总结经验,加强对该制度运行效果的实证研究及理论分析,不断完善制度并使该制度更好地发挥效益。

[1]国家卫生计生委.2013年中国卫生统计年鉴[R].北京: 中国协和医科大学出版社,2013.

[2]人社部.2013年度人力资源和社会保障事业发展统计公报[R].2014.

[3]陈纪英.京沪医改求控费:扩大试行总额支付制度试点[EB/OL].(2012-10-09)[2014-07-10].http://finance.chinanews.com/jk/2012/10-09/4234012.shtml

[4]赵鹏.医保总额预付将扩至二三级医院[N].京华时报,2013-01-25.

[5]杨天佳,石应康,程永忠.平均住院日定义和标准探讨[J].中国卫生质量管理,2009(4): 14-16.

(编辑 薛 云)

Effectonimplementationofglobalbudge:Basedonmicro-dataoffourpilothospitalsinBeijing

LIUYi

BeijingCancerHospital,Beijing100142,China

Payment system reforms have become an important part of Chinese healthcare reforms,and global budget has been seen as a major trend.Based on the practice and data of four pilot hospitals in Beijing which have implemented the global budget,this paper focuses on analyzing the effects of implementation on the following aspects and provides references for policy improvements: medical services,average medical cost,total health expenditure,medical cost structure,average length of stay and out-of-pocket expense percentages.

Global budget; Implementation effect; Cost containment

刘忆,女(1971年—),医保处副处长,主要研究方向为医疗保障。E-mail:yishuliu007@163.com

R197

A

10.3969/j.issn.1674-2982.2014.11.007

2014-07-10

2014-09-18

猜你喜欢

卫生软科学(2020年2期)2020-02-12

农家科技下旬刊(2018年5期)2018-07-29

中国财政年鉴(2017年0期)2017-07-04

中国财政年鉴(2017年0期)2017-07-04

中国财政年鉴(2017年0期)2017-07-04

中国卫生(2014年1期)2014-11-12

中国卫生政策研究(2013年3期)2013-10-12