货币政策操作规范特征之解析:1999—2012年基于VAR模型的实证研究

2014-08-02 03:54:13赵健

东北师大学报(哲学社会科学版) 2014年5期

赵 健

(黄淮学院 经济管理系,河南 驻马店 463000)

货币政策操作规范特征之解析:1999—2012年基于VAR模型的实证研究

赵 健

(黄淮学院 经济管理系,河南 驻马店 463000)

货币政策操作规范是央行在制定和实施货币政策时需要遵循的行为准则,其影响着货币政策的实施效果。笔者以1999—2012年货币政策实施的季度数据为样本,分别构建了两种操作成分对GDP、CPI的VAR模型,借助脉冲函数分析了中国货币政策操作的实践特征,进而模拟了操作规范转型前后的经济绩效,给出了货币政策操作的转型方向。

操作规范;相机抉择;规则;转型

货币政策操作规范是货币政策实施有效性的重要影响因素之一[1]。现代宏观经济理论认为,“相机抉择”和“规则”是货币政策操作规范的两大基本类型。从1984年至今中国货币政策的操作实践来看,既具有“相机抉择”的特征,同时也具有“规则”的痕迹,特别是近几年,“规则”的特征尤为突出。而在应对经济运行中的不确定性时,诸如本轮的金融危机时,又表现出快速反应、力度充足、适时退出的特点,具有一定程度的灵活性,类似“有约束的相机抉择”。

与西方相比,有关货币政策操作规范,无论是理论还是实践,中国起步都比较晚。这些研究主要集中在两大问题上,一是中国货币政策操作规范的发展演变,诸如方卫星[2],卞志村、吴洁[3],卞志村[4]等。二是货币政策操作规范的最优选择,如朱连才、陈华[5],索彦峰、高虹[6],许冰、叶娅芬[7]等。这些文献大部分集中在2009年以前,2008年源于美国的次贷危机导致了世界性金融危机。在各国经济刺激政策的作用下,2009年全球经济开始复苏,后危机时代中国货币政策的基调是积极适度宽松,2010年下半年出现较为严重的通货膨胀,针对这一形势,货币政策已经从适度宽松调整为稳健。2011—2013中国连续三年实施了稳健的货币政策,其最终目的是为经济社会发展创造良好金融环境。这一时期中国货币政策实施效果如何,是否达到夯实经济复苏基础,防控经济二次探底风险的目的?这就需要对危机前后以及危机期间货币政策操作规范的有效性进行全面反思。

从货币政策的实施效果来看,2012年的一大特点是“金融脱媒”,人民币贷款仅占社会融资额的52%,这与10年前的91%是不可同日而语的。当前公众预期对货币政策刺激较以往更加敏感,加之劳动力成本、资源性产品在未来均存在趋势性价格上涨压力,这些都给货币政策操作带来一定的困难和挑战。因此,研究货币政策操作规范的特征及转型,为货币政策的制定提供理论依据,以把握不同阶段货币政策的取向和力度、实现货币政策的最终目的,为未来经济增长创造更加稳健的金融宏观调控环境具有重要的现实意义。

一、数据说明

本文所用样本为1999年至2012年的季度数据,这是因为1998年之后中国货币政策的宏观调控才由直接控制转向间接调控,我国相对稳定的货币政策经济变量传导路径也是在1998年之后形成的。数据来源为中华人民共和国国家统计局(http://www.stats.gov.cn)、中国人民银行(http://www.pbc.gov.cn)、《金融年鉴》、《中国货币政策执行报告》、《中国人民银行统计季报》以及巨灵金融服务平台,有关变量增长率的数据均为同比增长率,为消除季节趋势,对数据进行了季节调整。

二、货币政策操作规范的特征研究

考察货币政策操作规范的实践特征,首先需要借助货币政策状态方程分解两种操作成分,之后可利用VAR模型考虑两种成分的实施效应,从价格上考虑长期效应,从产出上考虑短期效应。

(一)两种操作成分的分解

借助货币政策状态与工具变量之间的度量方程来分解两种操作成分,本文选择模型(1)来实现这一过程,结果如下:

(1)

R2=0.827 1 Adjusted-R2=0.804 9DW=2.124 2F=37.300 6

其中G(M2):广义货币增长率,表示货币政策状态;G(sale):社会消费品零售额增长率,表示货币交易媒介需求;G(gov):央行对政府债权增长率,表示货币赤字融资需求;R:名义一年期储蓄存款利率,表示货币持有机会成本。

模型(1)的各解释变量都通过检验,由此可得到货币政策的两种冲击成分,可预期的规则成分(MP)e和不可预期的相机抉择成分(MP)u,前者是被解释变量由解释变量所解释的部分,后者则是残差序列μt表示的部分。

(二)两种操作成分对产出的冲击

1980年西姆斯(Sims)将VAR模型引入经济学中[8],从而推动了经济系统动态性分析的广泛应用[9]。根据最小信息准则,由AIC、SC及HQ标准可确定模型合适的滞后长度为2,则货币政策操作成分和产出因素的VAR系统估计的具体结果为:

(2)

残差的同期相关矩阵显示,GDP的同期增长率与规则货币政策操作以及相机抉择型货币政策操作之间同期相关系数比较高,分别为0.203 7和-0.568 4,这表明货币政策操作规范与产出之间存在同期影响关系。

进一步分析两种操作成分对GDP产生波动的贡献性,对GDP作Cholesky方差分解。从预测方差分解结果可得:(1)各因素对GDP增长率的影响均在9至10期达到稳定,其中GDP自身波动造成的影响占到69%左右,规则成分的贡献占到22%左右,而相机抉择则仅仅占到9%左右;(2)GDP自身影响度随着滞后长度的增加而降低;规则成分的影响度先是逐期增加,达到稳定后基本保持不变;相机抉择成分随其滞后期的增加逐渐增加,但增加速度在不断减缓;(3)1999年第一季度到2012年第三季度时间段内,中国货币政策操作规范是以规则为主的。这个结论与卞志村在2005年得到的结论是相反的*卞志村:《转型期中国货币政策操作规范》,《世界经济》2007第6期,第35-47页。在该文章中,卞志村利用1998年第一季度到2005年第二季度的样本数据,得出结论:相机抉择对GDP的贡献是高于规则的,中国的货币政策是以相机抉择为主。,这说明从2005年开始,或者更早一些,中国的货币政策操作规范已经开始逐步转型,由相机抉择向规则过渡。

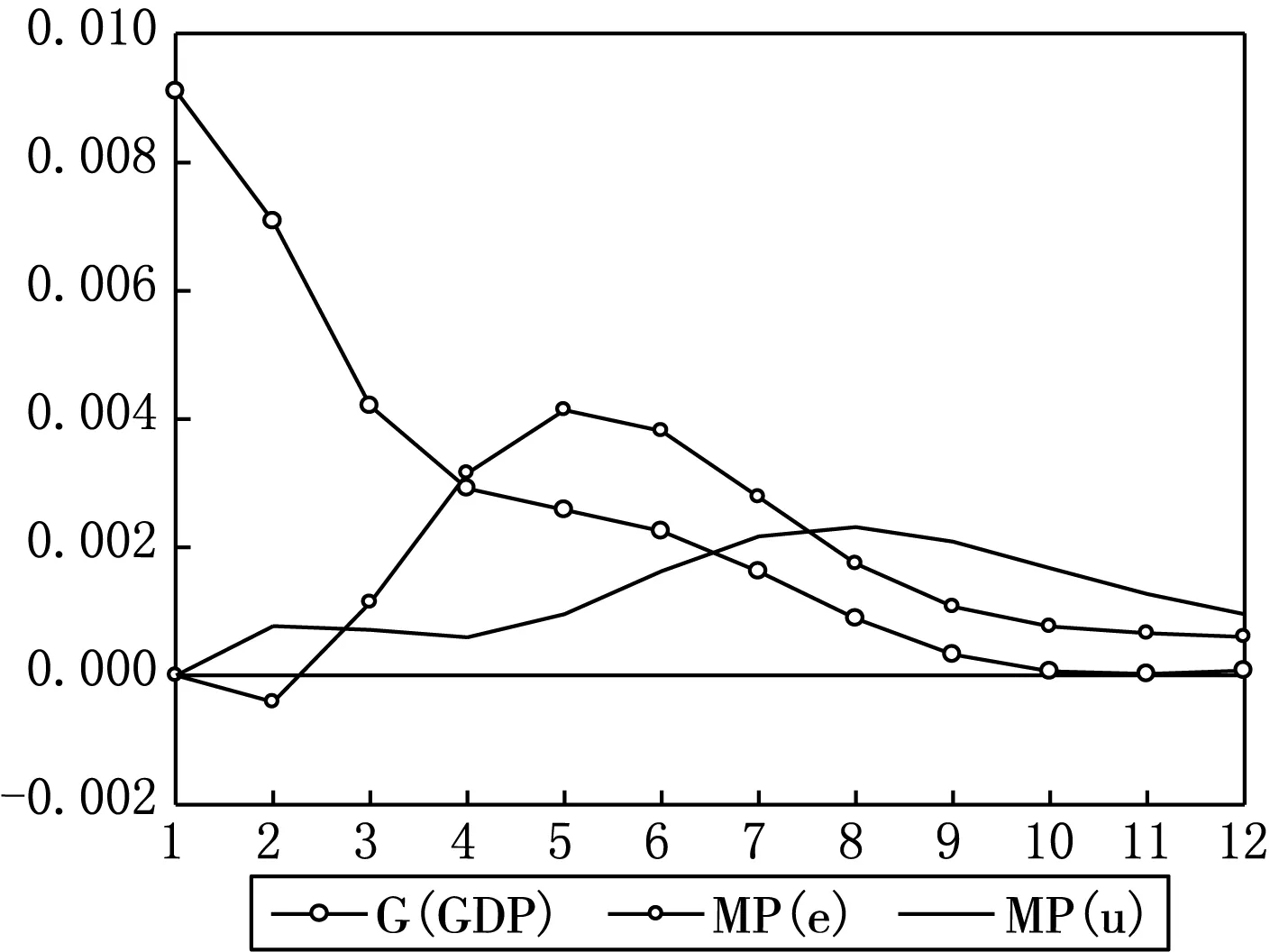

基于预测方差分解结果,相应的脉冲响应函数如图1所示,图1是GDP增长率分别对于规则成分和相机抉择成分一个标准单位正向冲击的反应过程。

图1 两种货币政策操作成分对GDP的冲击

由图1可以看出:(1)GDP自身影响随着滞后期的推迟,影响越来越弱;在滞后4期之前是强于货币政策操作成分的,之后就开始低于操作成分的影响;(2)在滞后3期之后,规则对GDP具有正向的影响,并在滞后5期达到最大,之后冲击力度开始降低;在第3季度和第7季度期间,规则成分的影响比相机抉择的影响力度大;(3)相机抉择对GDP在滞后第2季度是负向冲击,之后都是正向影响,并在滞后8期达到最大影响;(4)总体上看,相机抉择的影响变化比较平滑,而GDP自身的影响力度变化比较急剧,规则型变化也出现了较大涨跌;(5)两种成分对GDP的冲击影响都在滞后10期之后基本达到稳定。

(三)两种成分对物价的冲击

按照上述对GDP的分析步骤,可分析两种成分对CPI的冲击。同样建立货币政策操作成分与CPI因素的VAR系统,估计结果显示模型是平稳的,从残差的同期相关矩阵发现货币政策操作规范与CPI之间存在同期影响关系。

进一步分析两种操作成分对CPI产生波动的贡献性,对CPI作Cholesky方差分解。从分解结果可得:(1)各因素对CPI波动的影响在6—7期基本达到稳定,其中CPI自身波动造成的影响占到39%左右,规则成分的贡献度占到48%左右,而相机抉择的贡献度则仅仅占到13%左右;(2)CPI自身影响力度随着滞后长度的增加而降低;规则成分的影响则是一直处于增加状态,达到稳定后基本保持不表;相机抉择成分的大致变化趋势是先增加后减少,存在小幅度的不规则波动,随滞后期的增加逐渐增加,但增加速度在不断减缓;(3)1999年第一季度到2012年第三季度时间段内,规则型的影响超过了CPI自身的影响,这说明中国的货币政策操作规范是以规则为主的。这个结论与前面关于产出GDP的分析结果是一致的,说明中国的货币政策操作规范是以规则为主。

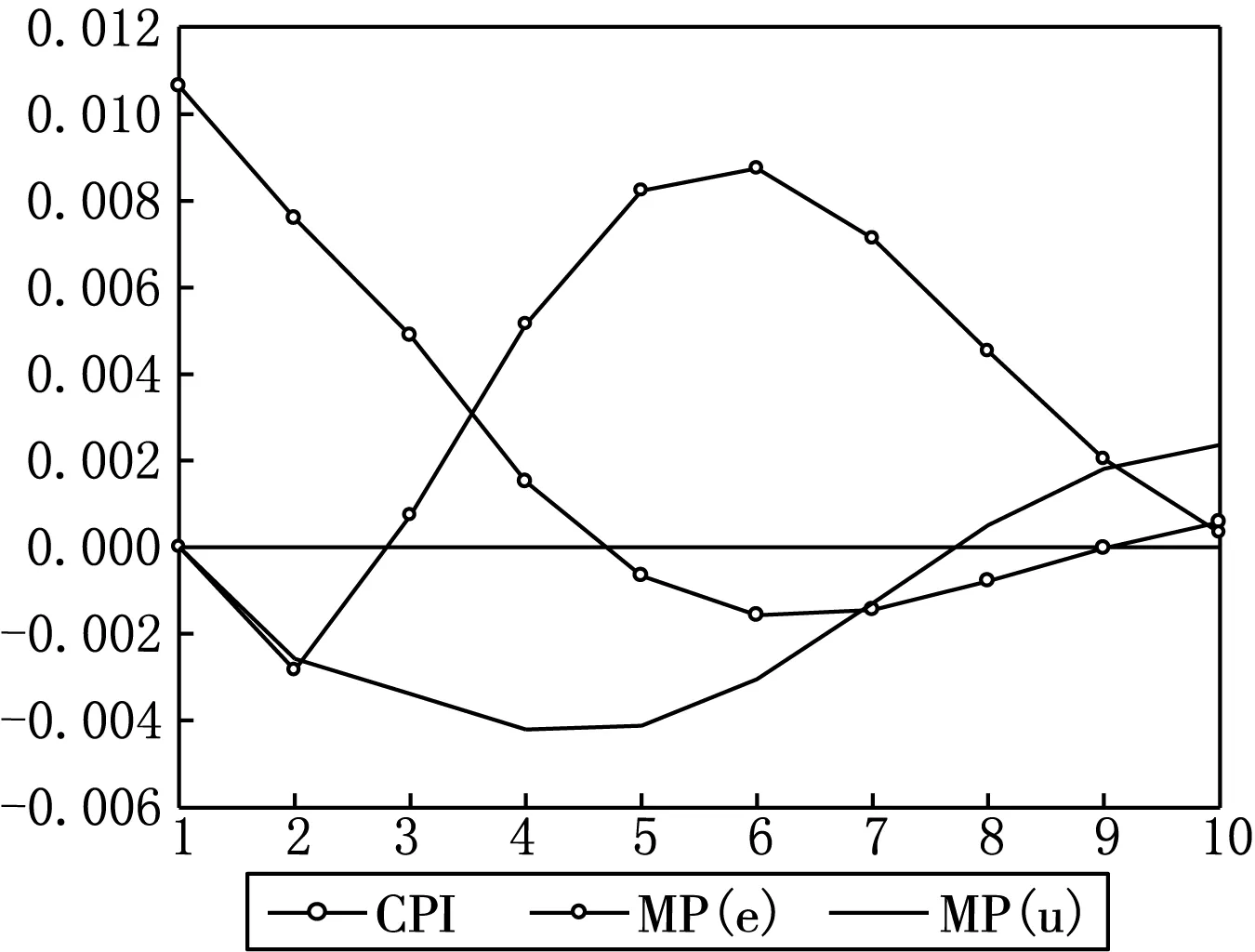

基于预测方差分解的结果,相应的脉冲响应函数为:

图2 两种货币政策操作成分对CPI的冲击

图2显示了CPI分别对于规则成分和相机抉择成分一个标准单位正向冲击的反应过程。由图2可得:(1)CPI自身影响随着滞后期的推迟,影响越来越弱;在滞后3期之前,其影响是最大的,3期之后就开始低于规则的影响;在滞后5期至9期之间其影响为负向的,其后变为正向影响,趋于稳定;(2)规则操作成分在滞后3期之后开始对CPI产生正向影响,并在滞后6期达到最大,之后冲击力度开始降低;在滞后第3季度和滞后第10季度期间,规则成分的影响比相机抉择的影响力度大;(3)相机抉择对CPI的影响在8期之前都是负向的,8期之后开始转向正向影响,在滞后第4季度达到最大负影响,在滞后10期依旧没能达到稳定;(4)总体上看,规则的影响是远远大于CPI自身以及相机抉择的影响,而且其对CPI的影响力度随时间的滞后有较大变化,基本上是正向冲击;相机抉择的负向冲击影响期较长。

三、货币政策操作规范转型的动态模拟

上述实证研究表明,从1999年第一季度到2012年的第三季度期间,中国货币政策操作规范是以“规则”为主,同时辅助于灵活的“相机抉择”操作。如果货币政策逐步舍弃“相机抉择”而向“规则”转型,是否更利于中国经济发展。通过对货币政策操作规范的模拟来分析转型前后的经济绩效,可判断转型的必要性和可能性。

(一)模拟操作规范转型的基本思想和步骤

依据上述基本思想,模拟的基本步骤为:(1)计算序列(MP)u和(MP)e乘积的序列a,并计算a的标准差;(2)利用计算机模拟出序列b;(3)验证b是否符合要求;④用模拟出来的结果和真实序列的结果比较,得到相应结论。

(二)模拟结果检验

为验证转型前后两种成分对产出和物价的影响是否改变,分别建立G(GDP)、(MP)e和(MP)u*三个序列之间的VAR模型,CPI、(MP)e和(MP)u*之间的VAR模型,在VAR模型的基础上分解预测方差。

模拟成分对GDP的影响可由其预测方差分解结果体现:(1)各因素对产出波动的影响在滞后8期时基本达到稳定;(2)产出增长率有很强的惯性,自身影响高达71%;(3)规则成分对产出波动的影响为28%,模拟的相机抉择成分对产出波动的影响是1.3%;与实际数据结果相比较,规则成分对GDP的影响为22%,相机抉择的则为9%。很明显模拟出的操作成分的确降低了相机抉择的影响,提高了规则的影响。这说明模拟出的序列符合货币政策转型的情况。

模拟成分对CPI的影响同样可基于CPI、(MP)e和(MP)u*之间的VAR模型,由方差分解结果发现:(1)各因素对CPI的影响在滞后8期左右达到稳定;(2)CPI的变化依旧有很强的惯性,自身影响高达48%;(3)规则成分对CPI波动的稳定影响为48%,模拟的相机抉择成分对CPI波动的影响是4%;与实际数据——规则成分对CPI的影响为48%,相机抉择对CPI的影响则为13%相比,很明显模拟出的操作成分的确降低了相机抉择的影响,提高了规则的影响。这说明模拟出的序列符合货币政策转型的情况。

(三)转型前后比较

利用VAR模型作为工具,分析操作方式转型对产出和物价波动的影响。因为原始序列估计出来的VAR,反映了真实的经济系统,用模拟出来的相机抉择成分来替换真实的相机抉择成分,估算出转型后的产出和物价,就表征了转型后的情况。

表1 货币政策操作规范转型后的动态模拟

产出增长率和通货膨胀率的模拟效果可通过产出增长率和通货膨胀率的方差以及标准差来反映。具体结果见表1。

最初采用的样本时间段是1999第一季度至2012年第三季度的季度数据,共计55个数据,在分解两种操作规范成分时,相关模型滞后了两期,而在VAR模型时也滞后了两期,所以模拟值只有51个,时间跨度为2000Q1—2012Q3。

从表1中可以看出,如果中国货币政策的操作方式实现转型,即逐渐减低相机抉择成分,那么无论是产出波动还是通货膨胀波动都会降低,社会福利函数将会得到提高,其中产出波动方差将会减少21.7%,通货膨胀波动方差则会减少29.5%。

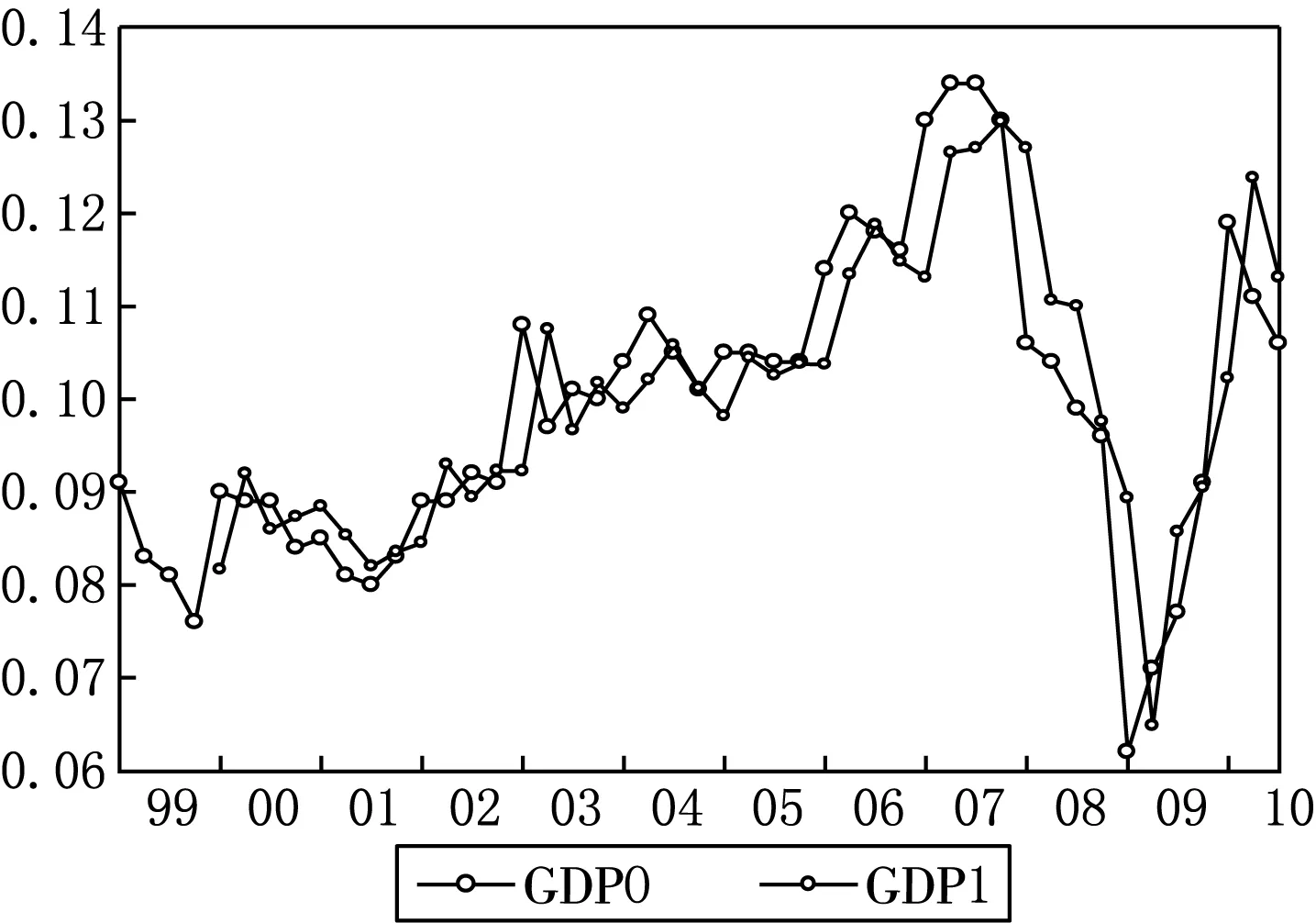

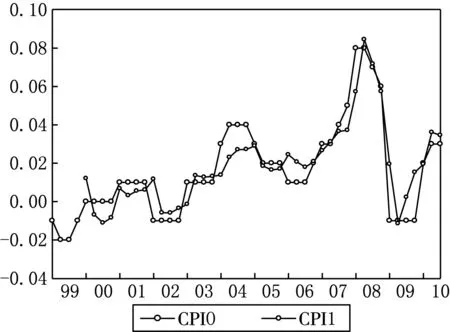

如果货币政策的操作规范实现了完全转型,采用了规则的操作方式,那么2000Q1—2012Q3这一时期货币政策效果的状况可由图3和4来反映。

图3 产出增长率的实际值和模拟值比较

注:GDP0表示产出增长率的实际值,GDP1表示产出增长率的模拟值。

图4 通货膨胀率的实际值和模拟值比较

注:CPI0表示产出增长率的实际值,CPI1表示产出增长率的模拟值。

从图3和图4来看,产出波动的改善情况从图中不太容易判断出来,但物价波动的改善在图中是比较容易看出来的,波动幅度降低,更为明显的是,2002—2007年期间,甚至可以避免2002年的通货紧缩以及2004至2006年的通货膨胀。

四、结论与展望

本文以1999年Q1—2012年Q3货币政策操作规范的季度数据为样本,利用货币政策状态模型,分解了货币政策操作规范的两种成分;借助VAR模型分析了两种操作成分的短期和长期效应,剖析了货币政策操作规范的特征;最后,模拟了货币政策操作规范转型的动态过程,判断了转型的可行性和必要性。实证结果表明:

其一,1999年第一季度到2012年的第三季度期间,无论是从货币政策对产出的影响来看,还是对物价的影响来看,中国的货币政策操作规范是以规则为主的,并辅以相机抉择的操作规范。

其二,如果选择规则的货币政策操作规范,将会大大减低产出和通货膨胀的波动,明显提高社会福利水平。因此加快货币政策操作规范向规则转型是中国当前的现实选择。

其三,规则是中国货币政策的未来选择,其降低了货币政策实施的难度。但规则既不是单一的规则,也不是跳跃性的转变。货币当局可以适当保持“相机抉择”成分,以保证货币政策的灵活性,两种成分的主从地位、各自的比重是需要央行依据本国的经济环境综合考虑而确定的。同时应该注意,由相机抉择向规则转换是一个循序渐进的动态过程,逐步减少相机抉择成分,逐步增加规则成分,以避免方式急转所带来的副作用。

本文所做的探讨是在封闭经济环境下进行的,并未考虑开放经济因素,随着开放经济发展程度的不断提高,将汇率、对外贸易总额、资本流动总额等因素纳入研究范畴是需要进一步深入的研究所在。此外,受篇幅所限,剖析货币政策操作规范两种方式的效应时,文章并未进一步将其细分为正向冲击和负向冲击,未能考虑货币政策效应的非对称性。以上这些都是有待继续深入研究的方向所在。

[1] 张支南,葛阳琴.日美量化宽松货币政策的操作方式研究[J].现代日本经济,2013(1):29-34.

[2] 方卫星.货币政策操作规范的争论:一个文献综述[J].贵州财经学院学报,2003(2):20-24.

[3] 卞志村,吴洁.货币政策操作规范之争的回顾[J].财贸经济,2005(11):39-42.

[4] 卞志村.开放经济下中国货币操作规范研究[J].金融研究,2009(8):163-194.

[5] 朱连才,陈华.稳健型货币政策——中国货币政策操作规范的选择[J].金融教学与研究,2004(6):9-12.

[6] 索彦峰,高虹.货币政策操作规范选择:基于交易成本政治学的一个解释[J].财经理论与实践,2006(1):35-40.

[7] 许冰,叶娅芬.基于理性预期模型的最优货币政策的选择及应用[J].统计研究,2009(5):25-32.

[8] 高铁梅.计量经济分析方法与建模[M].北京:清华大学出版社,2006:263-263.

[9] [美]詹姆斯·D·汉密尔顿.时间序列分析[M].刘明志,译.北京:中国社会科学出版社,1999:432.

[责任编辑:秦卫波]

Features of Monetary Policy Operating Specifications Analysis: An Empirical Study Based on VAR Model 1999—2012

ZHAO jian

(Department of Economy and Management,Huanghuai University,Zhumadian 463000,China)

Monetary Policy Operating Specifications is the codes of conduct which the central bank should follow when it makes and implements monetary policy,which affects the effect of the implementation of monetary policy.Firstly,this paper takes quarterly data 1999—2012 for the implementation of monetary policy in the sample and analyzes the features of China’s monetary policy operations practice,which constructs two operational components of GDP,CPI VAR model with the pulse function.Secondly,this paper analyzes the monetary policy economic performance before and after the transition by simulation function.Lastly,this paper gives some transformation direction of the monetary policy operations.

Operating Specifications;Discretionary;Monetary Policy Rules;Transformation

2013-11-24

河南省软科学项目(132400410706);河南省高等学校青年骨干教师(179);黄淮学院青年骨干教师计划项目(201285)。

赵健(1977-),女,河南新野人,黄淮学院经济管理系副教授,经济学博士。

F820.1

A

1001-6201(2014)05-0113-05

猜你喜欢

中学生数理化·七年级数学人教版(2023年6期)2023-05-25 12:17:42

河北金融年鉴(2021年0期)2021-08-25 08:57:32

中学生数理化(高中版.高考数学)(2021年3期)2021-06-09 06:09:10

河北金融年鉴(2020年0期)2021-01-21 08:35:56

中国外汇(2019年19期)2019-11-26 00:57:20

中国外汇(2019年18期)2019-11-25 01:41:48

中学生数理化·七年级数学人教版(2019年6期)2019-06-25 01:01:32

中国外汇(2019年22期)2019-05-21 03:14:50

初中生世界·九年级(2017年10期)2017-11-08 21:30:36

中国财政年鉴(2017年0期)2017-07-04 08:49:42