银行理财产品跟踪

2014-08-01 08:50

银行家 2014年6期

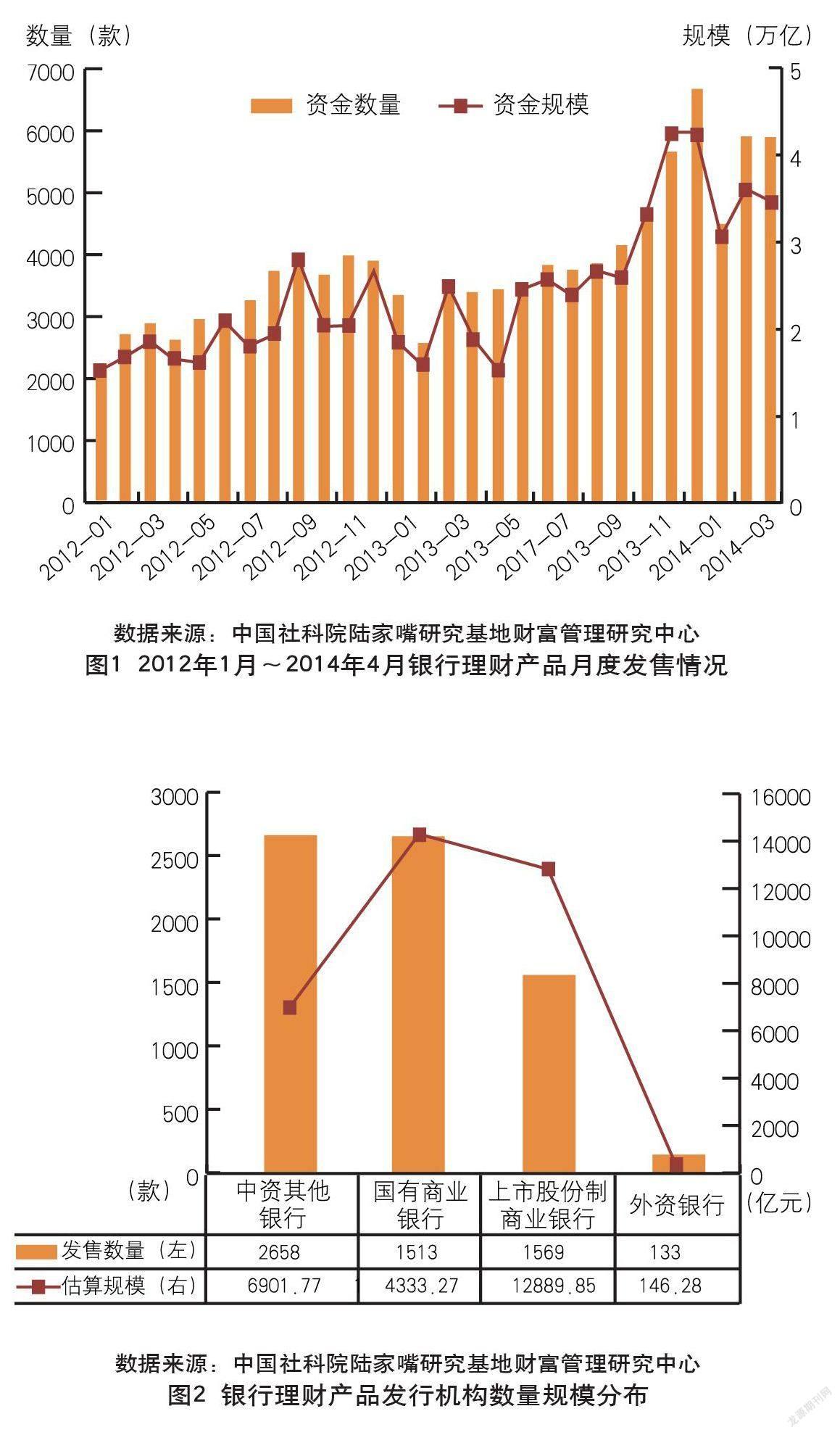

据中国社科院金融研究所财富管理研究中心(以下简称“中心”)统计,2014年4月份,全国171家商业银行共发行理财产品5873款,募集资金规模约3.43万亿元人民币。4月份发行数量与3月份基本持平,规模略有下降,下降幅度为3.9%,但产品数量和规模同比分别增长了74.7%和85%,稳中有升的态势还将持续。2014年前四个月产品月均发售数量跨过5000款关口,总数为5702款,较去年月均发售数量增长52%。

从发行机构分布来看,上市股份制银行发售数量占比较3月上升4个百分点,中资其他银行和国有控股银行占比分别下降2%和1%。上市股份制银行发售数量由3月的1373款上升至4月的1569款,环比上升14.28%,规模为1.29万亿元,环比升幅为17.31%。城市商业银行4月的发售数量环比下降2.95%,规模环比上升3.63%,4月发售产品的款均规模有所增加,国有控股银行发售数量下降4%,规模则环比下降了19个百分点。2012年1月~2014年4月银行理财产品月度发售情况如图1所示。银行理财产品发行机构数量规模分布如图2所示。

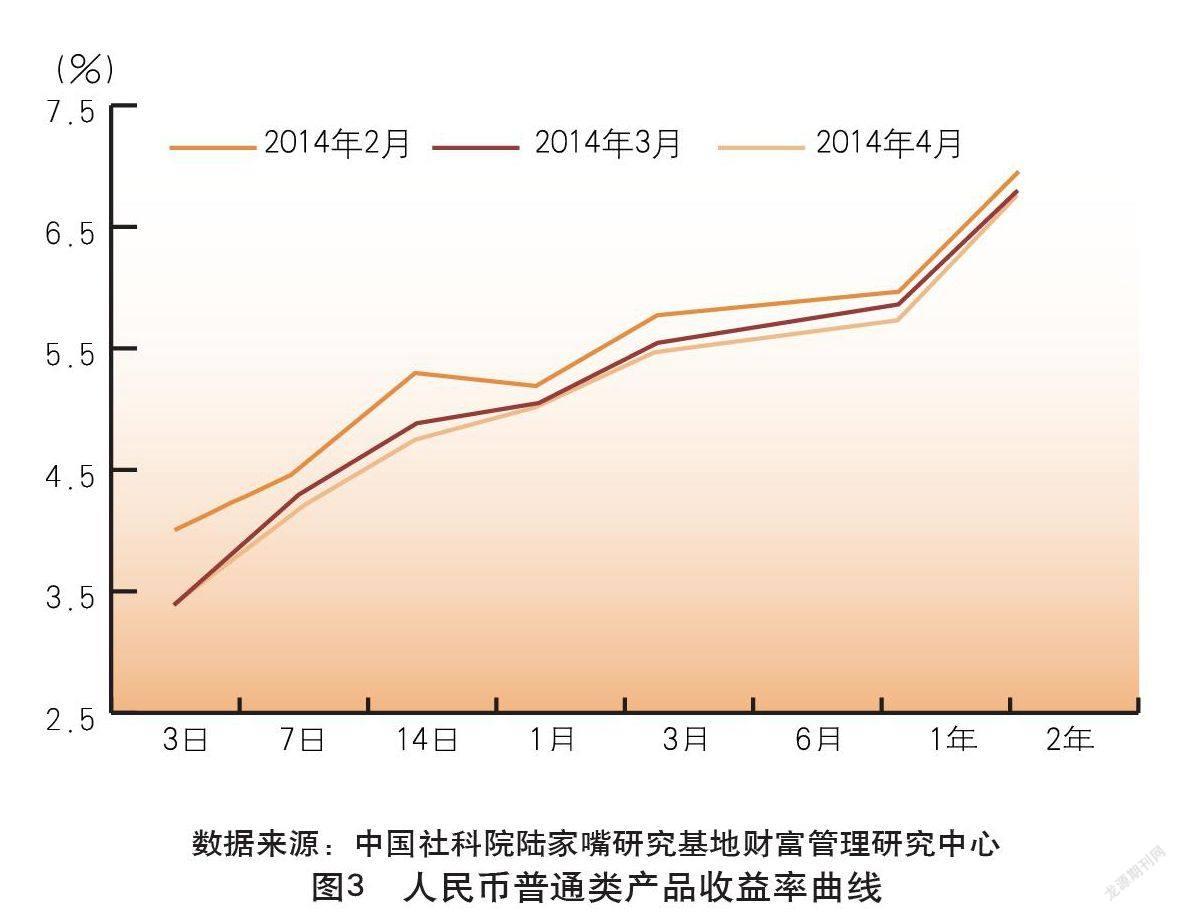

关键期限收益率曲线走势与3月趋同

4月,银行理财产品的收益率曲线总体下移,但各关键期限收益率降幅有限,总体呈现稳步回落的走势,4月人民币普通类产品收益率曲线走势与3月趋同。

从图3可见,其中14天和1年期产品收益率环比降幅相对较大,分别为16个BP(基点)和13个BP,其余各期限降幅在10个BP以内,鉴于央行“总量稳定、结构优化”的货币政策取向,5月的人民币普通类产品收益率仍将维持现有水平,波幅不会太大,但随着年中考核的临近,收益率总体水平或将有小幅抬升。

4月份到期收益总体表现平稳

2014年4月,共统计到105家商业银行1672款产品到期,未出现零负收益产品,人民币类产品的平均到期收益率为5.36%。4月到期收益排名前10名的产品的到期收益率落在6.8%~8.6%之间,其中3款由上市股份制银行发售,有6款均为城市商业银行发售,1款为农村商业银行发售。其中有三款为银信合作产品,其余产品投资标的不明。录得最高收益的产品是南京银行发售的“聚富14号VIP型A40002”产品,该款产品年化到期收益率为8.6%,产品成立于2013年4月,期限为一年,具体资金投向不明。

4月到期的结构化产品中,平安银行的两款产品未实现预期最高收益,分别为“平安银行‘聚财宝’结构类(挂钩股票)2013年10期人民币理财产品”和“平安银行‘聚财宝’结构类(挂钩ETF)2013年91期人民币理财产品”。到期收益率分别2%和2.8%。

“平安银行‘聚财宝’结构类(挂钩股票)2013年10期人民币理财产品”起息日为2013年4月,产品的投资期限为368天,产品挂钩于三只银行业港股,分别为:中国农业银行(1288.HK)、中国银行(3988.HK)、中国工商银行(1398.HK)。产品结构为区间型,产品设置4个观察期,若观察日触发事件发生(组合内每只股票价格均落在区间[期初价格×83%,期初价格×110%]内),则该观察期可获得2%的收益率,否则为0。产品存续期间内,只有1个观察期发生了触发事件,产品最终录得次低收益率2%。

“平安銀行‘聚财宝’结构类(挂钩ETF)2013年91期人民币理财产品”同样为区间型产品,挂钩香港盈富基金(2800.HK)。产品设两个交易区间,分别为区间1:[期初价格×92%,期初价格×108%]和区间2:[期初价格×84%,期初价格×116%],产品每日观察。若每个观察日挂钩标的的收盘价均在交易区间1内,产品可获得6%的年化收益率;若任意一个观察日挂钩标的的收盘价曾突破交易区间1,但仍落在交易区间2内,产品可获得2.8%的年化收益率;若任意一个观察日挂钩标的的收盘价曾突破交易区间2,产品仅可获得0.5%的年化收益率。产品实际运行期间挂钩标的曾突破交易区间1,最终产品录得2.8%的次低收益率。

猜你喜欢

少年博览·小学低年级(2021年5期)2021-08-05

新少年(2019年3期)2019-04-22

第二课堂(课外活动版)(2015年3期)2015-10-21

文理导航·科普童话(2015年6期)2015-07-29

投资与理财(2009年9期)2009-08-27

投资与理财(2009年9期)2009-08-27

投资与理财(2009年14期)2009-08-12

投资与理财(2009年6期)2009-04-21

故事林(2007年1期)2007-05-14