凯撒股份豪掷7.5亿进军手游 或为短期催涨股价迎合解禁潮

2014-07-31 22:49江欢

投资者报 2014年26期

江欢

凯撒股份加入并购游戏行业的热潮,拟以7.5亿元巨资购买手游研发商酷牛互动100%的股权,可能只是为短时间内炒高股价,以迎合不久到来的1亿限售股解禁潮

一股传统企业收购互联网行业的热潮正在袭来。而在互联网行业中,游戏行业以其变现能力强、盈利成规模、模式被认可而成为A股上市公司争抢的蛋糕。

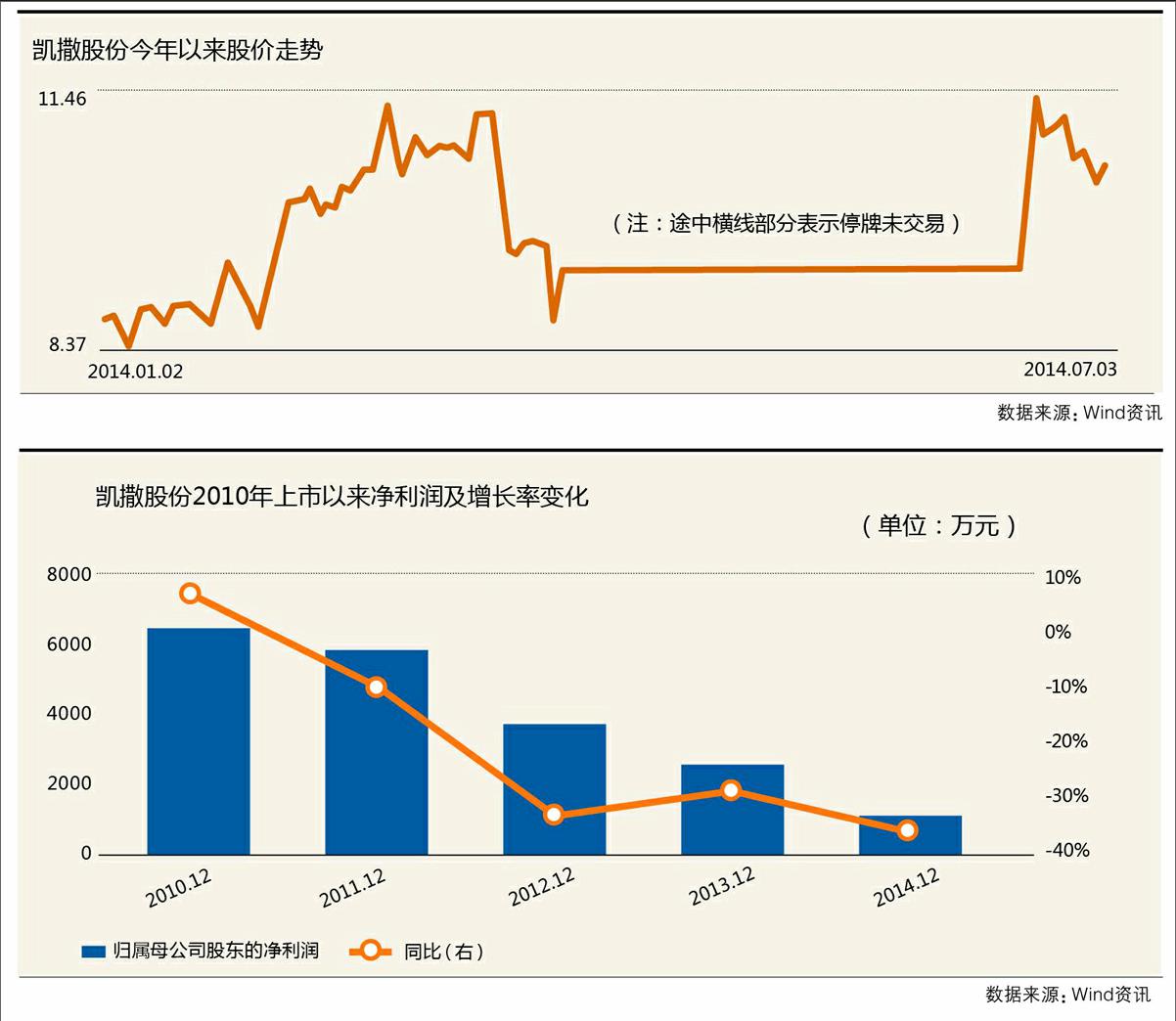

近日,服装类公司凯撒股份也宣布加入这股并购潮中。6月19日晚,凯撒股份宣布拟以7.5亿元收购深圳市酷牛互动科技有限公司(以下简称“酷牛互动”)100%股权。这是公司在停牌三个月后宣布的并购消息,消息发布后凯撒股份复牌,截止到7月2日,复牌以来公司股价上涨12%。8月22日,凯撒股份将迎来1亿股限售股解禁,占全部流通股份的25.80%。

公司为何要豪掷7.5亿并购酷牛互动?从交易金额看,这项并购算是凯撒股份历史上最大的交易。《投资者报》记者采访到凯撒股份的董秘冯育升,他表示:“公司的服装业务受到电子商务的冲击明显。公司已深刻认识到互联网带来的变化。与酷牛互动的合作,将为公司植入互联网基因。”

“游戏行业无疑是当下的热门题材。A股市场上屡屡与游戏不相关的上市公司对游戏类公司进行并购,有些并购看不到能与其主营整合的可能性。对于他们来说,能否整合业务并不重要,并购热门行业只是为短时间内炒高股价。”创业板某游戏公司的高管胡先生向记者表达了如此犀利的观点。

涉足热门题材短期催涨股价

由于服装行业不景气,凯撒股份主业也陷入低迷。公司今年一季度实现营业收入1.2亿元,同比下降24%;实现净利润1053万元,同比下降37%。面对业绩的不振,凯撒股份开始谋求转型,公司拟通过向特定对象发行股份和支付现金相结合的方式,购买由黄种溪、曾小俊、周路明和林嘉喜所持有的酷牛互动100%股权,进军大热的游戏领域。

按照公告内容,酷牛互动100%股份作价7.5亿元。其中,凯撒股份拟以10.17元/股定增股份支付4.5亿元、现金支付3亿元。

此消息宣布后,截止7月2日,公司股价上涨12%,对股价的刺激效果明显。对于这样的结果,创业板某游戏公司的高管胡先生称在意料之中。“主营业务与游戏行业能够整合的机会不大,涉及热门题材最立竿见影的效果无非就是炒高股价。主营陷入低迷的公司现在都爱玩这招,屡试不爽!”

近年来,服装行业受电子商务的冲击竞争日趋激烈,商场的服装服饰的销售同比增速处于下行趋势。从凯撒股份的单店销售收入来看,2013年单店销售收入为109万元/家,比2012年下降6%。公司直营店的数量也由2012年的43家也下降至2013年底的37家。

对于这样的现状,公司董秘冯育升直言:“经过对行业的调查分析,公司认为文化产业,特别是文化创意产业中的游戏行业是一个较为理想的业务领域。游戏行业受经济周期影响小,国家政策积极扶持和鼓励,从业企业多为轻资产型高科技企业,行业总体上科技含量高,消费者单次消费金额小,消费周期短,行业整理发展前景可期。”

大手笔投资游戏行业扮靓业绩

在国家面临经济结构调整和产业升级的背景下,上市公司希望通过并购重组实现行业整合,可以改善基本面、提高持续经营能力。

记者根据相关公告统计显示,凯撒股份自2010年上市以来,一共发起了6起并购。与以前的投资相比,凯撒股份此次7.5亿元的投资可谓是大手笔了。

资料显示,2011年,凯撒股份拟以5980万元收购广州市集盛服饰皮具公司51.22%的股权。

2012年,凯撒股份以6090万元成功并购同行业的宇鑫(广东)贸易有限公司51%的股权。

2013年,凯撒股份以3000万元资金收购天津市滨联小额贷款有限责任公司10%的股权。2014年1月该公司完成了工商变更登记手续。

2013年8月,凯撒股份第四届董事会审议通过了《关于吸收合并讯盈(汕头)服饰有限公司的议案》,公司以现金1550万元受让合作方讯盈投资持有的讯盈汕头其余28%股权。资料显示,讯盈汕头是凯撒股份服装生产加工基地之一。

2014年1月24日,公司拟收购庆汇租赁46%的股权。凯撒股份公告称,此次收购是顺应融资租赁业快速发展的趋势,为公司增加新的利润增长点,符合公司服装经营为主、金融投资为辅的发展战略,有利于公司扩大经营范围,提高竞争实力和风险防范能力。

然而,涉足金融租赁行业不到半年时间,凯撒股份又传出“高调”进军手游领域的消息。因此,市场人士纷纷质疑其追逐概念、跟风炒作。传统的主营业务收入下滑,尝试突围的初衷没错,不过,公司先是涉足金融行业,后又瞄准热门的游戏行业,这些业务离公司的服装主业已越转越远。

不过,有一点值得肯定,即此次收购酷牛互动,短期内将扮靓凯撒股份的业绩。从利润来看,酷牛互动2012年、2013年及2014年一季度分别实现营业收入287.14万元、3283.60万元和2849.32万元,净利润分别为-5.71万元、748.16万元和1205万元。酷牛互动2014年一季度的净利润已超过同期凯撒股份的净利润。

如果酷牛互动能按照如此稳定的增长模式继续下去,今年凯撒股份完成对酷牛互动的并购后,2014年的年报会比去年“漂亮”。

溢价27倍收购酷牛互动

不过,为了这一短期利润的提升,凯撒股份付出了很高的溢价。

根据酷牛互动财务数据,截至2014年第一季度末,公司股东权益账面价值仅为2692.34万元,这意味着凯撒股份对其评估增值率接近2700%。

酷牛互动的估值是否偏高,游戏行业的泡沫是否会出现?

“A股市场并购游戏行业的热潮从2013年就已经开始了。游戏企业为什么会吸引上市公司前仆后继地并购?因为游戏公司的变现能力强、月流水高。有些游戏公司的年净利润甚至高于上市公司的净利润。先不研究游戏公司未来的持续竞争能力和研发能力,并购业绩优秀的游戏公司至少能让上市公司的报表好看些。”T4GAME-呈天游的高管认为。

上海重阳投资TMT行业的分析员董先生则表示:“现在市场上100家游戏行业能做起来1家就实属难得。游戏公司需要资金运作,上市公司需要题材炒作,各取所需。游戏行业现在溢价二十多倍的有,几倍的也有,这算是不正常的资本市场下的正常交易。”

标的公司主要业务非独立运营

公告称,酷牛互动承诺,2014年~2016年度实现的净利润分别不低于6000万元、7500万元和9375万元。否则,将以现金或股份的形式进行补偿。酷牛互动的业绩增长是否会如对赌协议所希望的,目前还不能下定论。

原SK电讯创投的投资总监简江谈游戏行业:“游戏行业的本质上还是文化娱乐产业,它的成功有很多不确定的因素。一个曾经做出很多成功案例的游戏策划人曾说过,‘如果没有看到这款游戏上市后15天内的相关数据进行分析判断,没有人敢保证它一定会成功。”

酷牛互动是一家具有研发实力的手游研发商,它突出的特点是IP(知识产权)资源商业化能力。

酷牛互动成立于2011年11月,专注于移动游戏的研发及运营,具有很强的IP资源商业化能力,具备把知名的网络文学IP、漫画IP、页游IP、影视IP等转化为赚钱游戏的能力。

酷牛互动2013年先后上线运营《唐门世界》、《兄弟萌》、《绝世天赋》;2014年3月又上线运营《太古仙域》。其中,《唐门世界》营业收入占酷牛互动2013年度营业收入的84%以及2014年一季度营业收入的69%。

《唐门世界》是根据热门网络作家唐家三少(本名张威)的小说改编。不过值得注意的是目前贡献最高营收的这款游戏,并不是酷牛互动独自运营研发的游戏。

酷牛互动从2013年开始与深圳第一波网络科技有限公司(以下简称“第一波”)合作,通过“网络文学+游戏”的模式,成功与网络知名作家先后将《唐门世界》、《绝世天府》等多款热门IP资源转化成移动游戏。

去年上市公司骅威股份宣布拟使用超募资金5000万元收购第一波部分股权并进行增资。收购股权和增资完成后,公司持有第一波20%股权。第一波原股东付强、黄巍、张宇驰、张威(网络作者:唐家三少)合计持有第一波80%股权。

双方合作模式为联合运营,第一波负责移动游戏推广运营,酷牛互动负责游戏开发、版本更新、技术支持和维护,双方依据协议约定运营游戏并享受分成。

刚被一家创业板公司并购的游戏公司CEO李先生指出:“对于类似酷牛互动靠IP资源发家的公司,能否持续取得优质的IP授权,以及如何与版权方、合作方进行利润分成,都会影响到它最后的业绩。”

此外,李先生还谈到自身一段购买版权的经历,“我们公司曾经想购买国外某漫画的版权,最后版权方要求分得游戏上市后流水的30%,致使最终谈判未能成功。”

前述T4GAME-呈天游的高管表示:“像酷牛互动这样的公司,一方面研发能力比不上靠研发起家的游戏公司;另一方面购买IP是很大一笔支出,购买知名小说、漫画等支付的费用也高于普通游戏公司的研发费用。它跟国内的娱乐圈一样,都有着很强的明星效应,影响的用户群十分庞大。酷牛互动和第一波最开始依靠知名网络文学作家通过公共微信、微博、论坛等渠道低成本向核心读者用户群体推广,将忠实粉丝读者用户成功发展为游戏玩家。”

猜你喜欢

儿童故事画报(2018年9期)2018-10-23

作文大王·笑话大王(2018年5期)2018-06-22

环球时报(2018-02-02)2018-02-02

现代交际(2017年11期)2017-06-30

青年时代(2017年11期)2017-05-10

初中生学习·低(2016年10期)2016-11-25

飞碟探索(2016年11期)2016-11-14

作文大王·笑话大王(2016年8期)2016-08-08

青少年科技博览(中学版)(2016年1期)2016-06-01

小学科学(2015年7期)2015-07-29