聚焦“十一连降”:自主品牌困局无解?

2014-07-21 10:24唐炯炯

汽车科技 2014年5期

唐炯炯/文

聚焦“十一连降”:自主品牌困局无解?

唐炯炯/文

今年以来,相信很多人都注意到了一个让人担忧的现象,那就是自主品牌乘用车的市场份额在逐月下降。根据中国汽车工业协会最近发布的2014年7月份数据,自主品牌乘用车市场份额已跌至34.6%,这是自去年9月份以来,该数据第十一个月连续下降。

实际上,2011年以来的4年中,自主品牌的市场占有率(市占率)一直呈下降的趋势,盖世汽车研究员统计数据显示,2010年至2013年,自主品牌汽车市场份额分别为33.8%、31.3%、30.8%、29.9%,不断走低。

对此,中国汽车工业协会常务副会长董扬评论称,中国品牌汽车已经到了危急时刻。其他关注自主品牌的人士不禁忧心忡忡,我们的自主品牌究竟怎么了?是不是陷入了无解的困局?这种局面还会持续多久?破局之道又在哪里?

MPV崛起,轿车塌陷

自主品牌乘用车整体市场份额在下降是事实,但是我们也应该看到其中的结构性差异。乘用车市场的三足是轿车、SUV、MPV,而MPV崛起、轿车塌陷、SUV苦苦支撑是当前自主品牌的基本情况。

轿车是最传统的乘用车市场,是细分市场中发展最早最为成熟的市场,因而竞争也最激烈。但对于自主创新能力不强的自主品牌来说,也是守得最为艰难的市场。在自主品牌市场份额不断下降的背后,是自主品牌轿车大幅下跌的惨状。据中汽协数据,7月份,自主品牌轿车市场份额首度跌破20%,跌至17.7%,创下2009年以来的月度最低。今年前7个月,自主品牌乘用车的市占率下降了3.1个百分点,其中轿车贡献了5.4个百分点。上半年,自主品牌轿车销量同比下降15.30%,不仅远远低于行业整体增长11.18%的水平,也远远低于自主品牌乘用车同比增长1.78%的水平,大大拉低了整体增速,对自主品牌整体份额的下降影响最大。 与轿车形成冰火两重天的是MPV市场,根据盖世汽车研究院统计数据,今年上半年,MPV市场销量由去年同期的58.55万辆攀升至89.37万辆,同比提升52.6%,增幅超过了SUV,在乘用车细分市场中增幅最高。这其中,自主品牌MPV销量增长高于行业水平,达到55.9%,共销售76.23万辆,已超过自主品牌在SUV市场的销量。自主品牌MPV的市场占有率上升1.8个百分点至85.3%,把持着MPV市场的大半壁江山。而今年上半年,整个MPV市场的销量占乘用车市场销量的10.1%,同比提升2.5个百分点,并且从7月份的最新销量来看,这个比例还在进一步提高。

相较于轿车和MPV市场的泾渭分明,SUV市场的变化相对较小。根据盖世汽车网整理的数据,今年上半年,自主品牌SUV销量累计73.03万辆,比去年同期的55.94万辆增长了30.5%,虽然实现了较大增幅,但增幅低于SUV市场整体的35.9%。其市场占有率同比出现小幅下降,由42.0%降至40.3%,同比下降1.7个百分点。而7月份的数据显示,自主品牌SUV销量实现12.17万辆,比去年同期的9.72万辆提升了25.2%,增幅快于SUV市场整体的20.9%,市场份额同比提升1.4个百分点至42.4%。这说明在SUV市场,自主品牌和合资品牌还在进行你进我退的艰苦博弈。

这种细分市场的变化也体现在企业销量上。整体来看,自主乘用车企业上半年销量大部分折戟,比亚迪、吉利的下滑幅度超过20%。但上汽通用五菱、东风柳州等能够逆势出现大幅度增长,则得益于重磅MPV产品的后续发力。在去年下半年上市的新车五菱宏光S销量的带动下,五菱宏光今年1-7月销量激增73.3%至42.67万辆,领涨着整个MPV市场。东风柳州的销量则得到菱智、景逸等MPV、SUV产品的支撑。而长城汽车虽然SUV车型哈弗H6仍然畅销,保持较快增长,但由于其轿车销量全面暴跌,致使其整体销量出现下滑6.0%。

自主品牌究竟怎么了

虽然出现这样十一连降的局面是我们都不愿意看到的,但分析一下历史的数据和结构性数据就会发现,按照当前的增长方式发展下去,这一天迟早会到来,并且会持续一段较长的时间。

观察盖世汽车研究院整理的近10年自主品牌增速数据会发现,在整个行业高速增长期,自主品牌因为价格低廉吸引了大量新入市的消费者,因而增速保持在全行业增速水平之上,市场份额也不断走高。而在市场的低速增长期,自主品牌因为品牌忠诚度和稳定性不高,销量则比整个市场跌得更惨,因而份额会不断降低。这也解释了为什么自2011年来,自主品牌乘用车的市场占有率整体呈现下跌趋势,因为自2011年来,国内汽车市场产销总量保持在世界第一的大体水平,但年增速则急转进入低增长的时代。而照目前的市场局面和各方预测,这种低速增长将会成为常态,持续较长的时间。根据前述的市场周期性波动规律,如果自主品牌还在低价市场徘徊,在这较长的时间内,自主品牌的市场份额预计会进一步走低,直到在这种常态化增长中,自主品牌形象逐渐稳定,品牌忠诚度形成,最后保持较为稳定的份额。

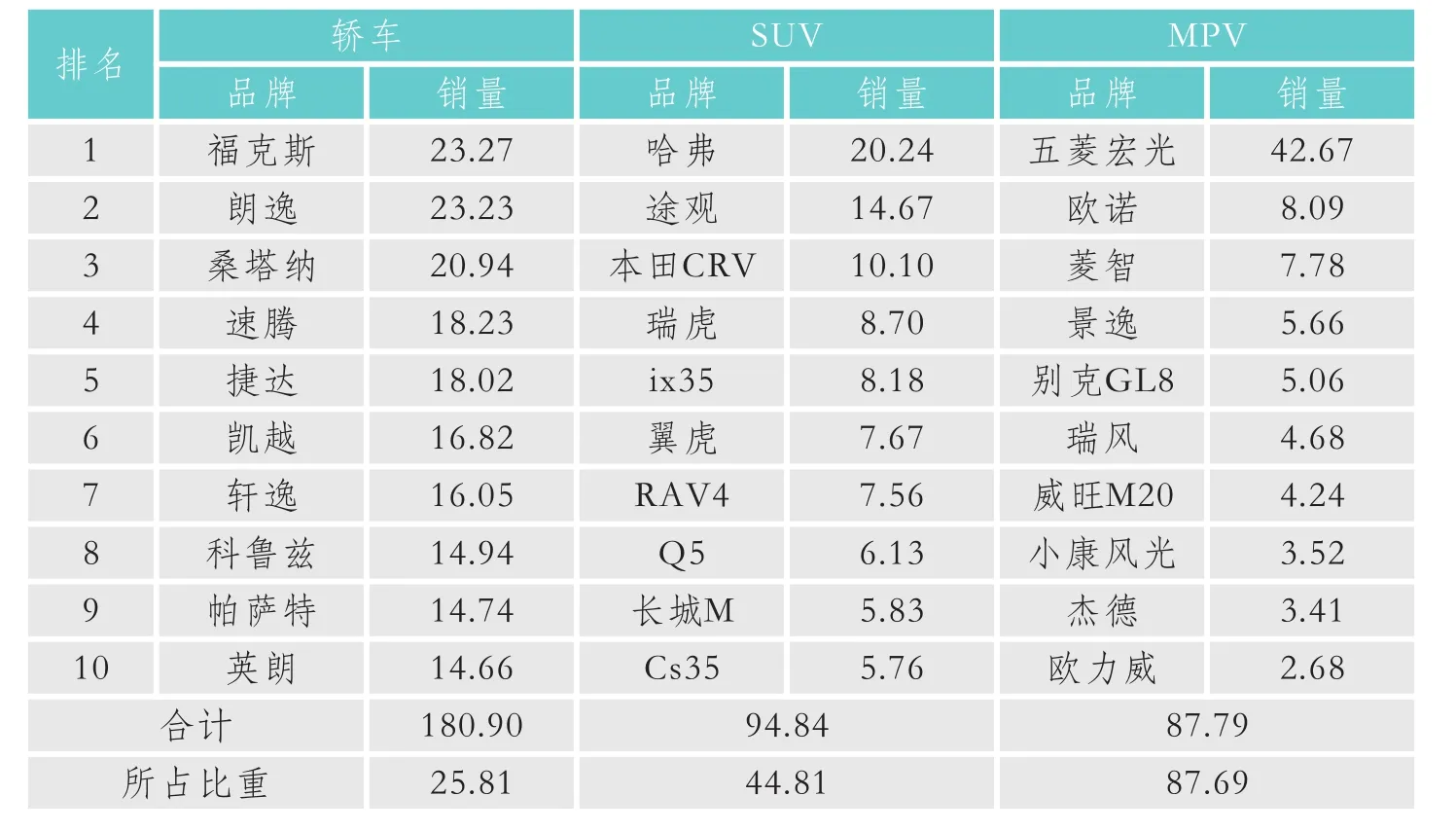

从市场结构方面来看,这种低速增长、市场份额走低的局面也面临着长期难以突破的尴尬。中汽协1-7月份乘用车品牌销量前十显示,轿车品牌销量前十中无一是自主品牌,全被合资品牌把持;SUV销量前十的品牌中,自主品牌几乎占据半壁江山,品牌个数有4个,销量占到一半左右;MPV市场几乎可以称是自主品牌的天下,销量前十的品牌中,自主品牌占8个,把持了大部分销量。

从销售方面来讲,在SUV和MPV市场,自主品牌不乏可圈可点之处,例如哈弗和五菱宏光两个系列销量遥遥领先于其他品牌,处于绝对的优势,稳固着自主品牌的江山。但我们也要看到的是,目前,SUV、MPV销量前十名的市占率远远高于轿车,分别为44.81%和87.79%,说明在这两个市场中,同类车型的竞争远没有轿车市场激烈,那么新车型进入的难度会较低,市场对于新车型的接受度则较高。在这样的市场中,一旦合资品牌继续下探,推出一两款重磅车型,那么市场局面恐怕要发生天翻地覆的变化。

具体到车型来说,轿车销量排名前十的车型几乎都是老面孔,格局也较为稳定。但在SUV市场,今年北京车展高调上市的ix35可谓出师告捷,一举攀升至销量前五,再加上去年上市的翼博和途观的后续发力,合资品牌已经成为SUV市场的“搅局者”,以致自主品牌在SUV的市占率从去年下半年开始一路走低,这种搅局恐怕是主要原因。目前MPV市场这样的搅局者尚未出现,而一旦出现,自主品牌的绝对优势局面还能守多久是个问题。我们可以看到,MPV销量排名第六至第十的车型中,新车较多,市场的车型饱和度不高。除江淮瑞风以外其余均为近年上市新车。尤其不可小觑的是,在新车杰德销量的推动下,日系MPV前7月销量累计7.11万辆,同比攀升62.4%,增速远高于MPV市场的整体水平。随着合资品牌向SUV、MPV市场的不断渗透,这两个市场未来会不会像现在的轿车市场一样?自主品牌会否被挤出销量前十的排名?都是让人触目惊心的问题。

今年上半年,SUV和MPV市场的合计销量首次超过轿车,这么大的一块蛋糕合资品牌不可能长期放任下去。乘用车细分市场格局的变化总是很快被车企捕获,得益于前两年SUV市场的火爆,目前不少车企将新车发布的主力放在了SUV上。7月份,Inovev公司发布了统计数据,对中国市场上2014至2015年较为重要的新车进行盘点。在列出的59款车型中,SUV和跨界车总数达到18款,超过轿车。多个车企的首发新车中,SUV也占据半壁江山,例如福特今年上半年发布的四款新车中,有2款是SUV。合资品牌向细分市场的这种扩张是不可避免的,先是SUV,再是MPV,必然会和自主品牌现在的畅销车型遭遇正面冲突。参照轿车以往的教训和目前自主品牌的实力,这种冲突的结局胜负恐怕并不乐观。

苦练内功易守为攻

以上的分析已经告诉我们,低增长和市场份额的走低将是长期的,我们现在要做的不是自怨自艾,也不是被动地退守SUV、MPV市场,而是应该苦练内功进行猛烈的反击。一众合资品牌像一群不断合围的狮子,逐渐逼近自主品牌的传统领域,蚕食自主品牌最后的立足之地,这将会是今后较长一段时间国内乘用车市场的竞争格局。而自主品牌现在做的似乎是沿着轿车、SUV、MPV这条路线不断溃败。明知退无可退仍要退的结果,只能是被对方全部吃掉。依靠低端SUV、MPV新车型短期的拉动固然能刺激自主车企销量,但如果不练内功,一旦遭遇合资品牌强势围攻,还是只有节节败退。

对于自主品牌汽车市场份额不断下滑的现状,8月19日,汽车行业资深分析师贾新光在接受记者采访时表示,“总结起来无非就是内忧外患,但细说起来又复杂得很。”外患是我们短期内难以改变的存在,即便是国家有一些区别性政策扶持自主品牌,毕竟是外部条件,也是杯水车薪。而内忧方面,怎么改变、怎么破局,这个问题似乎正在成为越来越沉默、无奈的问题,业内已经不愿提及——被很多人强调了无数遍的正向研发都把耳朵磨出老茧了,但成绩单却迟迟交不上来。

近期很多媒体都注意到了一个现象,那就是在国内畅销车企前10名的排行榜中,有一个站得较为挺直有力的身影——长安汽车。长安汽车的销量目前排在自主车企第2位,据中汽协统计,今年上半年长安汽车销量达到35.7759万辆,增幅39.1%,仅次于上汽通用五菱;7月份,长安汽车销售乘用车4.54万辆,同比增幅高达83.1%。在轿车市场中,长安是唯一一个保持正增长的自主车企,且7月同比增幅高达70.6%,单月销量达2.7万辆,其中长安逸动的销量就占到一半。也有媒体反映,长安汽车的热门车型存在加价提车的现象,产能远远满足不了迅速膨胀的市场。

最近看到不少媒体在问:为什么是长安?而他们得出的答案都是,长安长期以来对研发的大力投入和全球布局的研发团队终获回报。这份亮眼的成绩虽然跟合资品牌单车型动辄2、3万的单月销量比还有一定差距,但在轿车市场一片惨败的背景下还是显得光彩夺目。

2014年1~7月乘用车品牌销量前十位排名单位:万辆、%

长安汽车BlueCore 1.8T获“中国心”2013年度十佳发动机,2012年BlueCore 1.6L也获得了该奖项。

像长安这样的个例以前也不是没有,奇瑞、吉利、哈弗都曾在历史上迎来过辉煌,但都没有蔚然成风。在今年这样低速增长的环境下,长安能取得这样的成绩,并且是包括逸动、CS35、欧诺在内全系车型的集体挺进,至少说明长安的研发实力得到了一定的提升。如果这种分析成立,那么长安这种挺拔的身姿恐怕将成为常态,甚或成为自主品牌的星星之火。正面和反面的例子、数据,都说明自主品牌继续向低端车型、向更小的细分市场退守的路是走不通的,迟早会把自己逼到死角,唯有勤练内功、主动出击,才可能拼出活路。

猜你喜欢

中国计算机报(2019年22期)2019-07-31

汽车观察(2018年12期)2018-12-26

汽车观察(2018年12期)2018-12-26

商周刊(2018年15期)2018-07-27

IT时代周刊(2015年7期)2015-11-11

汽车电器(2014年5期)2014-02-28

表面工程与再制造(2014年2期)2014-02-27

商用汽车(2013年21期)2013-11-01

汽车与新动力(2013年6期)2013-03-11

中国汽车市场(2009年10期)2009-12-02