跨国公司税收筹划的数学建模分析

2014-07-20 11:54张帆邱龙广

宜宾学院学报 2014年12期

张帆,邱龙广

(宜宾学院经济与管理学院,四川宜宾644007)

跨国公司税收筹划的数学建模分析

张帆,邱龙广

(宜宾学院经济与管理学院,四川宜宾644007)

采用定性与定量分析相结合的方法,对A公司的税收筹划进行分析,通过建立一元线性回归模型,对这一方法的可行性进行分析,得出可以利用虚拟货币进行税收筹划、但需要对风险加以控制的相关结论.同时,从企业和政府两个角度看待这一新的发展方向,并分别向企业和税务机关提出了相关的建议.

数学模型;税收筹划;虚拟货币;电子商务;企业价值

目前我国有关跨国公司税收筹划的研究成果颇多,但大多借鉴了国外的研究成果,以转移定价为主[1],缺乏一定的创新性[2].随着科技的进步及各国税务机关监管的加强[3],原有的一些税收筹划方法可能由于存在一定局限性而将不再适用.同时,以前的研究多是从宏观的角度研究税收筹划的必要性和主流的方法,没有将理论与实际紧密地结合在一起.

壹基金在芦山地震发生后,曾宣布接受比特币捐款,一些淘宝店也接受比特币支付[4].由于虚拟货币具有去中心化、全世界流通、专属所有权的特点,使得虚拟货币在全球范围内的交易自由而安全,转移不受监管或受到的管制很少[5].虚拟货币的特殊性,使得各国税务当局无法确定相关纳税主体与征税对象.同时,相关法律的暂时性空白,使企业可利用虚拟货币实现有效合法的税收筹划.

1 某公司税收筹划案例分析

1.1 公司简介

A公司是中国一家以高新技术为基础,为客户提供互联网综合服务的民营跨国企业集团.其主要业务为提供互联网增值服务、移动及电信增值服务、网络广告服务以及电子商务交易服务.该公司自成立以来一直秉承“一切以用户价值为依归”的经营理念,始终处于稳健发展的状态[6].

2004年,A公司在香港联交所主板公开上市,其注册地为开曼群岛.公司在美国、欧洲、东亚以及南美洲等地均有注册成立的相关经济实体.随着公司的不断发展,业务范围的不断扩大,税务成本的上升已经是企业发展过程中必须克服的困难之一,而所得税费用则是税务成本中比重最大、范围最广的一项.故A公司在税收筹划的过程中,主要以所得税的税收筹划为主,同时兼顾其他税种的税收筹划.

2008年后,中国的税法发生了较大的变化,相关的法律、法规也日趋完善.根据国家政策的变化,A公司提出了转移定价、享受高新技术企业优惠等一系列相关税收筹划的措施.公司在进行税收筹划时,坚持尽可能谋取相对较低的税收成本,尽可能地实现最优税负,以达到最大经济利益的长远目标.

1.2 公司税收筹划的方法

1)利用避税地的税收筹划

A公司的注册地为开曼群岛,开曼群岛课征的税种只有进口税、印花税等简单几种税种,不征收企业所得税,资本利得税等直接税.通过在开曼群岛建立控股公司、基金公司,以及利用税收推迟的时间差等方法与技术,A公司在过去实现了高效的税收筹划.在A公司2012年的年报中,对开曼群岛及英属处女群岛的所得税项开支做出了如下的披露:本集团2012年度毋须支付开曼群岛及英属处女群岛的企业所得税、资本利得税,应纳税额共计3.2亿美元.

2)利用税收优惠的税收筹划

2011年,A公司在中国的若干附属公司获批为高新技术企业,因此,根据适用的企业所得税法,2011年至2013年三年期间这些附属公司可按15%的较低优惠企业所得税税率缴税.此外,这些附属公司其中一家进一步获批为国家重点软件企业.因此,其于2011及2012年的企业所得税税率进一步降至10%.充分利用各国的税收优惠,使得A公司的税收负担大大减轻.

3)转移定价

转移定价是跨国公司进行税收筹划时运用最为广泛、最重要的一种税收筹划方法.A公司利用延迟纳税的时间差以及其他复杂的技术,将公司的利润从税率高的国家或地区转移到税率低的国家或地区,这也是其他跨国公司的普遍做法.同时在筹划过程中,A公司通常将转移定价与避税地两种方式结合起来使用.各国间税率的差异,是跨国公司进行转移定价的基础.A公司通过转移定价,将收入尽可能地转移到了低税负区,从而达到了整体税负降低的目的,进而实现财务管理的总目标:企业价值最大化.

1.3 公司税收筹划方法的局限性

1)各国税务当局对避税地的关注

自1998年经合组织发表《有害税收竞争》报告以来,围剿“避税天堂”的行动就从未间断过.2013年,在美国华盛顿举行的20国集团(G20)财长和央行行长会议上,与会代表呼吁一些国家改变现有的银行保密制度,实施银行信息的自动交换.此举直接将矛头指向恪守银行保密传统的瑞士、奥地利和列支敦士登等“避税天堂”;美国参议院就苹果公司的海外避税问题举行听证会;欧盟峰会就如何打击跨国公司利用“避税天堂”逃税问题达成若干共识.以上种种迹象表明,新一轮严厉打击“避税天堂”的行动正在欧美地区展开[7].

2)税收优惠政策的不稳定性及短期性

随着经济的发展,各国的税法也处于不断地完善和发展之中.国家税收政策的变更会对税收优惠政策有所影响,进而影响到跨国公司的税收筹划.具体表现在税收优惠政策的不稳定性以及短期性上.由于税收政策的变更,跨国公司则不能长期使用同一税收优惠,这无疑增加了企业税收筹划的成本.同时企业的规模越大,企业税收筹划的难度也越大.

3)转移定价的限制因素

各关联企业自身利益的限制.税收筹划的目标是实现集团内部的税收负担最优,但即便是跨国公司的内部交易,交易双方既有其共同利益也有其自身利益.这一限制因素特别表现在不同国家或地区的子公司,通过转移定价转移利润的做法,会损害当地股东和管理层的利益,最终影响当地的业务发展,还有可能引起子公司之间、子公司与母公司之间的矛盾.

①内部交易复杂性的限制.转移定价策略涉及到了多国的政策、法律、经济环境等因素,使得内部交易展现出一定的复杂性.跨国公司操纵转移定价时,需要组织人力、物力,同时还要根据外部环境不断地进行调整,必然会引起跨国公司内部管理成本的上升.涉及的关联企业与国家越多,这一情况表现得将会更为突出.②各国反国际避税的限制.转移定价等税收筹划方式会导致国家税收的流失,各国政府为了保护自己的税收利益,纷纷制订了限制转移定价的法律法规.随着各国税法的日趋完善,转移定价将会越来越难以实施,跨国公司因转移定价被处罚的概率将有所上升.

综上所述,由于A公司原有税收筹划方法所存在的诸多不足与限制因素,以及各国政府监管的加强和国际税制改革的趋势,跨国公司采用新的方法进行税收筹划已成必然.

2 税收筹划新方案的可行性分析

原有税收筹划方法存在一定的局限性,各国税务当局也存在监管加强的趋势.故A公司管理层决定利用虚拟货币来进行税收筹划,其具体做法是在全球范围内接受客户用虚拟货币进行付款,实现虚拟货币的自由流通.

2.1 原因

1)虚拟货币交易的优越性

虚拟货币交易具有去中心化、全世界流通等特点.虚拟货币的相关特性保证了它的自由与安全,同时可在全球范围内流通并受到较少的管制,这都有利于A公司进行税收筹划.

2)法律法规的空白

税收筹划行为与偷税漏税等涉税违法行为的本质区别主要在于其合法性.目前,各国税务当局暂无针对虚拟货币交易的相关法律法规的提出,这为A公司利用虚拟货币进行税收筹划提供了法律基础.

3)高新技术的保证

A公司的发展是以高新技术为基础的,企业内部有大量的技术型人才,这为虚拟货币交易的实现提供了技术保证,同时为虚拟货币交易技术上的实现提供了可能.

2.2 模型的建立与分析

2.2.1 模型的假设

1)假设在全球存在活跃的虚拟货币交易市场;2)假设虚拟货币的交易均为即时交易;

3)假设虚拟货币币值的波动在一定的范围内,且只考虑波动导致成本上升的情况;

4)假设运用中只考虑币值波动和相关交易费用对税务成本的影响.

2.2.2 模型的建立

为了探讨能否运用虚拟货币交易的方法进行税收筹划,A公司将不进行税收筹划与进行税收筹划的两种情况进行了对比,分别建立了相关的数学模型.

1)未进行税收筹划

未进行税收筹划的情况下,A公司总的税务成本CA主要由国内所缴纳的税款c1和国外所缴纳的税款c2两部分组成,根据所得税的相关计算公式建立一元线性回归模型如下:

其中:s1、s2分别为国内及海外业务的应纳税所得额;t1、t2分别为国内及海外业务适用的所得税税率;P1、P2分别为国内及海外业务的利润总额;a为相应纳税调增项目的金额;b为相应纳税调减项目的金额.

2)利用虚拟货币进行税收筹划

虚拟货币交易时需要支付低额的手续费,同时虚拟货币的币值存在一定的波动性,这些因素都会对利用虚拟货币进行税收筹划产生一定的影响,A公司在充分考虑了相关因素的影响后建立了如下的数学模型:

其中:c3为通过虚拟货币进行税收筹划所减轻的税收负担;P3为虚拟货币交易业务的利润总额;μ为虚拟货币交易所需要支付的手续费等相关费用的费用率;ν为虚拟货币币值波动的相关变动比率;ε代表进行税收筹划对税务成本可能产生影响的其他因素.

2.2.3 模型的分析

根据以往的相关财务数据和企业的发展情况以及当前虚拟货币的交易环境,A公司对2013年相关数据做出了如下的预测:

A公司全球收入总额为200亿美元,调整后的应纳税所得额约为40亿美元;A公司海外业务实现的收入额占全球收入总额的40%,故国内及海外业务的应纳税所得额分别为24亿、16亿美元;A公司虚拟货币交易所实现的收入占全球总收入30%,故采用虚拟货币交易方式的收入总额为60亿美元、应纳税所得额约为12亿美元;A公司适用的国内、海外全球所得税税率分别为25%、40%、31%,故令t1、t2、t3分别为25%、40%、31%;虚拟货币币值的最大波动率为3%;虚拟货币交易所产生的手续费等费用的费用率为0.2%;由于该筹划方法具有合法性等原因,故ε=0.

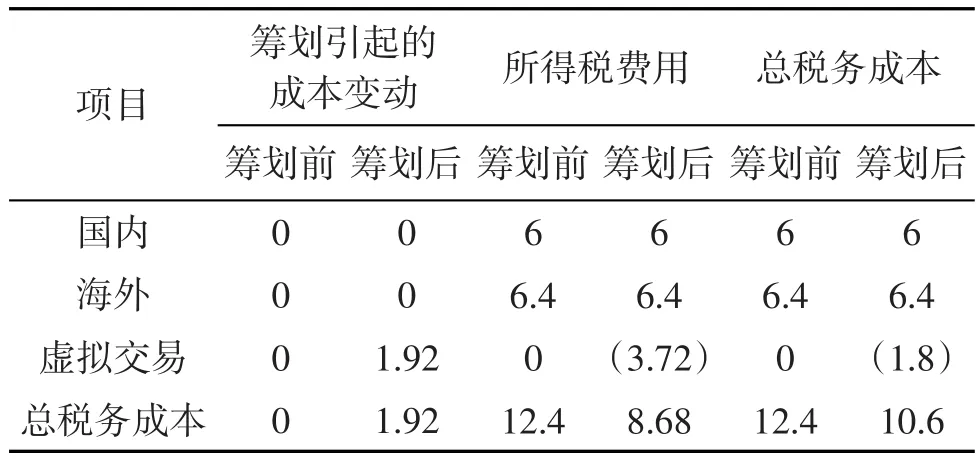

将上述相关数据代入模型中,可以发现两种情况下的税收负担有所不同,A公司的总税务成本发生了变化,具体变化情况如表1所示.

表1 税收筹划前后税收负担的变化(单位:亿美元)

由表1知,通过税收筹划,A公司的总税务成本较未筹划时有所下降,说明本次税收筹划是有效的.

为了进一步分析利用虚拟货币进行税收筹划这一方法的可行性,A公司分析了在不同虚拟货币交易业务水平下总税务成本的变化情况.具体做法是,利用控制变量的分析方法,考虑公司虚拟业务收入占总业务收入比例的变化对总税务成本的影响.运用相关数学软件,将其影响表现为如图1所示.

从图1可以看出,随着虚拟业务收入占总业务收入比例的提高,A公司所需要付出的税务成本越低,所减轻的税收负担也就越多.当A公司所有的业务都采用虚拟货币交易时,A公司的总税务成本将只有虚拟货币币值波动所增加的成本以及交易所产生的相关手续费等较低的交易费用.

综上所述,利用虚拟货币交易进行税收筹划的方法对A公司是有效的.通过税收筹划,A公司减轻了大量的税收负担,进而提升了企业的价值,实现了企业价值最大化的总目标.

2.3 新方案的预期影响

2.3.1 积极影响

1)税收负担的减轻

从对新方案的分析中可以看出,虚拟货币交易业务占总业务比例为30%时,共减轻了1.8亿美元的税收负担.而虚拟货币交易业务在A公司总业务里所占的比例越大,所减轻的税收负担就越多.税收负担的减轻是A公司新方案中最直接的积极影响.

2)涉税风险的降低

A公司原有税收筹划方案由于税务当局监管的加强、各国税收法律政策的变化等原因,存在一定的法律风险.但虚拟货币交易业务存在着一定的法律空白,不存在违反相关法律法规的情况,故A公司的新方案有效地实现了涉税风险的降低.

3)企业价值最大化

企业税收筹划的最终目标是提升企业本身的价值,实现企业价值的最大化.A公司通过税收筹划减轻了税收负担,获得了所节约资金的时间价值.通过对这部分资金的再投资与再利用,可以提高资金的利用效率,从而提升企业的价值.

2.3.2 不利影响

1)币值波动的不可预测性

虚拟货币币值的波动如同汇率或股价的变动,由于受到多方面的影响而具有不可预测性.通过宏观分析或技术分析等手段,可以预测其未来大体的变化趋势,但其具体的变化方向与程度仍无法保证.

因而新的方案可能使A公司面临由于虚拟货币币值的波动超过可接受范围而带来巨大损失的风险,其损失具体表现在资产缩水、客户流失等多个方面.在未来的实践运用中,A公司可通过建立相应的风险预警制度等方法来降低风险.

2)其他因素的不利影响

在分析利用虚拟货币进行税收筹划的数学模型时,仅考虑了相关交易费用以及虚拟货币币值波动对税务成本的影响,未考虑罚款、信用风险等其他因素对税务成本的影响.这会对最终的结果产生一定的偏差,但由于其他因素的影响程度较弱,故不会改变最终的分析结果.但在实践过程中,A公司仍应重视其他因素的不利影响,以免造成不必要的损失.

3 启示与建议

3.1 启示

通过对A公司原有税收筹划方法和新方案的分析,可以看出企业越来越看重电子商务的发展对企业的影响.特别是利用虚拟货币进行的交易,而目前“易趣”“淘宝”的部分商家接受比特币的支付也说明了这一点.这些迹象都表明未来全球的电子商务将会朝着虚拟货币交易来发展,跨国企业应该抓住电子商务所带来的发展机遇,利用虚拟货币等新方法实现企业自身利益以及价值的提高.

从另一方面来看,目前各国税法对电子商务的相关规定存在着较大的欠缺,更不用说虚拟货币的交易了.因此,各国税务机关应该密切关注比特币等虚拟货币的发展态势,并尽早完善相关的税收政策.避免跨国公司利用虚拟货币交易等科技手段进行避税,造成国家税收的大量流失.

3.2 建议

针对虚拟货币交易的相关问题,向我国企业和税务机关提出了如下的建议,使我国企业更好地发展,同时使我国的相关税收法律规定得到进一步的完善.

3.2.1 企业层面

培养税收筹划的意识.虽然税收筹划的产生与发展已有一段时间,但在中国的发展仍然处于起步阶段.我国大多数企业都还没有税收筹划的意识,这不利于我国企业在国际市场上的竞争.通过税收筹划,企业可以降低税务成本,增强其在国际市场上的竞争力.

1)从战略性高度进行税收筹划.在全球经济一体化的背景下,我国已有一部分企业率先对税务成本进行了税收筹划.但由于税收筹划在我国的发展时间过短,多数企业都没有从战略的高度来看待税收筹划.税收筹划势必会影响到企业的方方面面,因此企业在进行税收筹划的时候,必须把税收筹划提到一定的高度,用整体的长远的眼光来进行税收筹划.

2)加深对税收政策的理解,加强与税务机关的沟通.企业进行税收筹划始终要以税收政策为基础,自始至终都要强调税收筹划的合法性.同时,通过加强与税务机关的沟通,及时了解有关税务的新动态,及时调整自身的税收筹划方案,只有这样才可以在市场竞争中立于不败之地.

3.2.2 税务机关层面

进一步完善我国的税法.目前我国的税法在电子商务、虚拟货币交易等方面存在着税收空白,造成了国家税收的流失,不利于我国跨国企业的国际竞争.对我国税法进行进一步的完善,不仅有利于避免税收的流失,还可以对企业的发展加以政策引导,提升企业的竞争力.

1)加大对复合型人才的培养.对电子商务进行征税必须建立在计算机网络技术的基础上,因此我国应大力培养技术与专业相结合的复合型人才,为税务机关的监管与征税提供技术保证与人才保证.

2)积极开展国际合作与协商.跨国公司的税收研究涉及到多个国家,我国需积极参与国际税制的制定,掌握一定的国际话语权,避免发达国家操控相关规定,损害到我国以及其他发展中国家的利益.

4 结论

随着互联网技术和电子商务的发展,虚拟货币交易已成为了现实,并将在未来进一步扩大其使用的范围.尽管从目前来看,虚拟货币交易占总贸易额的重比还较低,但其发展的前景是不可估量的.

由于经济的发展以及各国税制的差异等原因,跨国公司利用税法的相关缺陷来进行税收筹划、减轻税收负担,使得各国税收流失严重.面对税收严重流失的这一现状,各国税务机关联合起来,决定对现有的相关税收制度进行改革.在各国政府监管加强的背景下,跨国公司原有的许多税收筹划方案都面临着挑战,寻找新的筹划方案已成为必然.

通过对A公司的税收筹划方案分析,提出了未来税收筹划发展的新方向:利用虚拟货币交易进行税收筹划.并对这一方案的可行性进行了定量和定性的分析,分析结果表明该方案可以有效地实现企业税收负担的减轻,但需要对相关的风险加以控制.

从另一方面来说,税收筹划新方向的出现势必会造成国家税收的流失.这是一场税务机关与企业之间的博弈,如果制定了较为完善的税收法律法规,就可以通过政策来引导企业的发展,最终使国家税收得以增加、企业价值得到提升.故向税务机关提出了相关的建议,进一步完善我国的税收法律制度.

[1]阴祁媛,邹文娴.基于税收筹划的我国跨国公司转移定价研究[J].会计之友,2009(10):55-57.

[2]史凤丽.关于跨国公司纳税筹划的文献综述[J].现代商业,2012 (10):216-217.

[3]陈俐.国际税收管理新形势分析及建议[J].国际税收,2013(6): 35-39.

[4]周飞亚,杨昊.比特币金矿还是陷阱[N].人民日报,2013-05-07 (16).

[5]洪蜀宁.比特币:一种新型货币对金融体系的挑战[J].中国信用卡,2011(10):61-63.

[6]李爱群.HS公司新商业模式研究[D].北京:北京交通大学,2011.

[7]包涵.G20开刀跨国公司逃税[N].华夏时报,2013-02-21(3).

【编校:许洁】

MathematicalModel for the Tax Planning ofMultinationals

ZHANGFan,QIU Longguang

(SchoolofEconomicsand Management,Yibin University,Yibin,Sichuan 644007,China)

Through the theoretical research of tax planning and the case study of a company,a new direction in the tax planning field was presented:virtual currency transactions.To explore the feasibility of thisapproach,the qualitative and quantitative analysismethodswere combined,and a linear regressionmathematicalmodelwas established.It is concluded that thismethod of tax planning ispracticable,butattention should be puton the risk control.Thisnew direction in tax planning isofgreatsignificanceboth for theenterprisesand thegovernment,and relevantproposalsare put forward.

mathematicalmodel;tax planning;virtual currency;electronic commerce;enterprise value

O212.1;F812.42

A

1671-5365(2014)12-0025-05

2014-05-13修回:2014-07-16

宜宾学院学生科研项目(2013X063)

张帆(1992-),女,本科生,研究方向为财务管理

邱龙广(1967-),男,教授,博士,研究方向为会计理论与方法

时间:2014-08-22 15:23

http://www.cnki.net/kcms/detail/51.1630.Z.20140822.1523.009.htm l

猜你喜欢

山西财税(2022年4期)2022-05-23

中国注册会计师(2021年9期)2021-10-14

中国市场(2021年34期)2021-08-29

湖南税务高等专科学校学报(2021年3期)2021-07-21

大连民族大学学报(2021年2期)2021-07-16

公务员文萃(2019年2期)2019-03-06

消费导刊(2018年8期)2018-05-25

消费导刊(2017年20期)2018-01-03

文苑·感悟(2016年4期)2016-04-21

商业会计(2015年15期)2015-09-21