基于模糊评判方法的区域系统性金融风险预警研究

2014-07-18 11:36:46刘林

金融理论与实践 2014年12期

刘林

(中国人民银行重庆营业管理部,重庆 401147)

基于模糊评判方法的区域系统性金融风险预警研究

刘林

(中国人民银行重庆营业管理部,重庆 401147)

通过开展预警实证表明,该方法在规范预警工作组织体系以及提升预警效能等方面能够发挥切实有效的作用,是一种开展区域金融风险预警行之有效的方法。

模糊数学;模糊评判方法;区域金融风险;预警

一、模糊评判与金融风险

(一)模糊数学与模糊评判方法简介

模糊数学是试图利用数学工具解决模糊事物方面的问题[1]。它用精确的数学方法来处理无法用数学描述的模糊事物,着重研究“认知不确定”类问题,其研究对象具有“内涵明确,外延不明确”的特点。模糊数学为我们研究那些复杂的、难以用精确的数学描述的问题带来了方便而又简单的方法[2]。模糊评判方法作为模糊数学的一种具体应用方法,由我国学者汪培庄提出,其基本原理是:首先确定被评判对象的因素(指标)集和评语(等级)集,再分别确定各个因素的权重及它们的隶属度向量,获得模糊评判矩阵,最后把模糊评判矩阵与因素的权向量进行模糊运算并进行归一化,得到模糊评判的最终结果。

(二)用模糊评判方法开展分析的优势及特点

风险的一个基本特征是不确定性,而不确定性难以精确地刻画。就金融风险评价来看,金融风险程度大小的评判没有具体标准,不同的人或机构对风险的实际大小及推演趋势看法不一,并不是非此即彼的简单逻辑映射,而是具有一定波动范围的模糊论域,因此,借助模糊数学这一定性与定量相结合的方法开展金融风险问题研究具有独特的优势。一是该方法理论基础成熟,模型简洁,计算并不繁琐,易于掌握和使用。二是模糊评判由不同专家独立作出,因而汇聚这些专家判断结果所形成的评判结论客观性较强,从而增强对实际风险认知的前瞻性和可靠度。三是模糊评判结果是被评判事物对各等级模糊子集的隶属度,它一般是一个模糊向量,而不是一个点值,因而它能提供的信息比其他方法更丰富;同时,模糊向量也能通过计算处理得到分析对象的综合评判值,便于决策。

二、模糊评判方法预警模型的构建

本文在综合考察模糊综合评价方法基本框架及操作程序[3-4]的基础上,把运用模糊评判方法开展风险预警归纳为如下6个步骤:

(一)确定预警评判因素(指标)集

(二)确定预警评语(等级)集

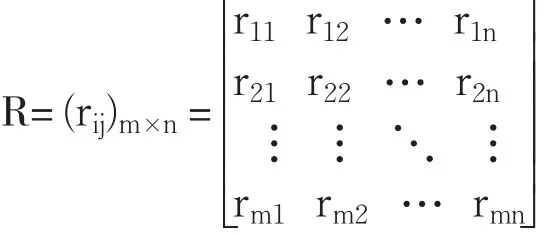

(三)构造预警评判矩阵

首先对预警评判因素集中的单因素(指标)ui(i= 1,2,…,m)作单因素评判,从单因素(指标)ui着眼于风险等级vj(j=1,2,…,n)的隶属度为rij,这样就得出第i个因素(指标)ui的单因素评判向量ri=(ri1,ri2,…,rin)。这样,m个着眼因素(指标)的评判集就构造出一个总的评判矩阵R。即每一个被评判对象确定了从U到V的模糊关系R,它是一个矩阵:

其中,rij表示第i个因素(指标)ui在第j个风险等级vj上的频率分布,将其归一化使之满足∑rij=1。这样,R矩阵本身就消除了量纲,不需作专门处理。

(四)确定因素(指标)权重向量

预警评判因素(指标)集中的各个因素(指标)在最终评判目标中有不同的地位和作用,即各预警评判因素(指标)在评判最终结果中占有不同的比重。我们引入U上的一个模糊子集A(a1,a2,…,am),其中ai≫0,且∑ai=1,称权重或权重分配集,它反映评判者对诸风险评判因素重要性的一种权衡。

(五)进行模糊合成

预警评判矩阵R中不同的行反映了被评判对象(或观测时期)从不同的单因素来看对各等级模糊子集的隶属程度。用模糊权向量A将不同的行进行综合,就可得到该被评判对象(或观测时期)从总体上来看对各等级模糊子集的隶属程度,即预警评判结果向量。一般地,令预警评判结果向量B=(b1,b2,…, bn)=A∘R(∘为算子符号),称之为模糊变换。bj表示被评判对象(或观测时期)具有风险等级vj的程度。给予不同的模糊算子,就有不同的评判模型。最易于理解和计算的模糊算子为普通积(即普通矩阵乘法),这种算子模型让每个因素(指标)都对最终评判有所贡献,比较客观地反映了评判对象的全貌。

(六)计算预警评判综合指标

预警评判结果向量B是对每个被评判对象(或观测时期)综合状况分等级的程度描述,它不能直接用于被评判对象(或观测时期)间的横向对比,必须要更进一步地分析处理。有时可以采用最大隶属度法则对其处理,得到最终评判结果,但这也只利用了bj中的最大者,没有充分利用向量B所带来的全部信息,而且采用最大隶属度原则的预警评判等级结果有可能忽略了导致小概率事件的风险信息[3]。因此,为了充分利用向量B所带来的全部风险信息,可把不同风险等级的评级参数和预警评判结果向量B进行综合考虑,使得预警结果更具有风险判研价值。此时,我们可假设相对于各评判风险等级vj规定的参数列向量为C=(c1,c2,…,cn)T,则得出等级参数评判结果为p=B*C,p是一个实数,它反映了由预警评判结果向量B和等级参数向量C所带来的综合信息,可作为预警综合指数做跨期比较应用。在许多实际应用中,它是十分有用的综合参数。

三、基于模糊评判方法的预警实证分析

下面,本文以我国西部C市为实证对象,采用上述方法及步骤对其金融风险形势开展预警分析,以验证其在实践中的适用性。我们把开展预警的频度周期设为季度,即与以当前状态对未来1个季度内的金融风险状态展开预警,这既符合宏观审慎管理对风险管理的时效性要求,也与金融管理部门所开展的风险形势分析会议的节奏相一致,从而能够提供更详尽和丰富的分析素材,增强风险研判能力,有效防范和化解重大风险苗头和隐患。

(一)预警因素(指标)集与权重的确定

表1 C市系统性金融风险评判因素及权重确定表

目前,部分围绕区域预警指标体系的研究主要基于指标分析,通过对不同指标设置预警阈值来判断风险程度。这样所建立的预警指标体系的最大不足在于预警有效程度依赖于各指标对风险来源刻画的科学性及其先行性。因此,为减少风险指标预警带来的上述问题,使风险前瞻性判断更有效,我们采用专家法与指标分析相结合的综合方法搭建预警因素(指标)集。具体看,从对西部C市金融风险的认知理解出发,组织来自金融监管部门、银行、企业的共计30名有关专家设计了由金融体系外部环境及金融体系自身两大层次,共20个风险因素构成的C市区域系统性金融风险研判体系。在此基础上,以问卷调查形式让各位专家独立完成风险评判问卷表,然后对其进行了整理和统计,各风险因素评判的汇总结果详见表1。

(二)预警评语(等级)集的确定

风险评判中评语(等级)集是对风险状态的定性刻画,而风险状态的表征涉及对风险程度的理解和认识。与金融风险相关的两种极端状态分别是金融安全和金融危机。区域金融安全是指区域金融业在遭受外部威胁与冲击时,能够确保金融体系的安全,并能够持续保持稳健运行与发展的态势;区域金融危机则是区域金融风险积累到一定程度时的总爆发,表现为大量金融机构顷刻倒闭,整个区域内的金融业一片混乱,金融体系最终全面崩溃。在明确这两种极端状态的基础上,根据预警能度的客观需要,本文把这两种极端状态之间再划分出4种预警状态,分别是基本安全、轻度风险、风险、严重风险,各种风险状态描述详见表2。

表2 金融风险预警状态划分

(三)预警模糊评判矩阵的生成

根据表1进行简单的频率统计,可以得到所构造的20行6列预警模糊评判矩阵如下:

接下来,再根据各因素对应的权重向量,运用合成算法中的加权平均法便得到了系统性金融风险评判向量如下:

评判向量的结果表明,根据最大隶属度原则,所对应的预警评语(等级)为“基本安全”,即在2014年2季度末外推未来1个季度内C市系统性金融风险程度为“基本安全”。

(四)预警综合评判与预警指数

为了精确地刻画风险程度以及进行不同时期风险变动情况的比较,我们利用表2中风险状况所对应的预警区间的上下限值计算最终的风险预警指数。

上限计算结果为:

下限计算结果为:

最终风险预警指数为上下限计算结果的平均值,计算结果如下:

四、结论

本文把模糊数学引入风险分析领域的优势及特点进行了简析,并尝试搭建了以模糊评判方法为基础的金融风险预警模型。在实证部分根据当前西部C市系统性金融风险需关注的20个方面设计了评判因素集,这一因素集能够较为全面地反映区域系统性风险的基本状况,用于开展风险预警具有较好的预判能力。同时,运用该方法开展金融风险预警能够在预警工作组织上充分发挥各方专家和管理部门的集体决策作用,提高预警结果的有效性和可靠度。此外,模型构建与计算的简便性也易使该方法在基层得到推广应用,能为基层金融监管部门开展金融风险预警提供方法参考与借鉴。

[1]LA Zadeh.Fuzzy Sets[J].Information and Control,V 8,pp338-353,1965.

[2]谢季坚,刘承平.模糊数学方法及其应用(第4版)[M].武汉:华中科技大学出版社,2013.

[3]杜栋,庞庆华,吴炎.现代综合评价方法与案例精选(第2版)[M].北京:清华大学出版社,2008.

[4]陈宝智.多目标模糊评价模型与评价等级计算方法[J].东北大学学报(自然科学版),2001,(5):568-571.

(责任编辑:贾伟)

1003-4625(2014)12-0038-03

F832.1

A

2014-10-10

刘林(1979-),男,四川大竹人,硕士研究生,经济师,研究方向:货币理论与政策,金融风险管理。

猜你喜欢

故事作文·高年级(2023年1期)2023-07-13 10:37:12

大社会(2020年3期)2020-07-14 08:44:16

当代陕西(2019年15期)2019-09-02 01:52:08

今日农业(2019年12期)2019-08-13 00:50:02

自动化学报(2019年6期)2019-07-23 01:18:18

现代园艺(2017年22期)2018-01-19 05:07:01

辽宁经济(2017年12期)2018-01-19 02:34:01

山西农经(2016年3期)2016-02-28 14:23:54

文学教育(2016年27期)2016-02-28 02:35:12

火控雷达技术(2016年3期)2016-02-06 02:30:27