社会网络对农户正规机构贷款可获性的影响研究

2014-07-18 11:54:35王修华谭开通

湘潭大学学报(哲学社会科学版) 2014年1期

王修华,谭开通

(1.湖南大学 金融与统计学院,湖南 长沙 410079;2.中国人民银行玉林市中心支行,广西 玉林 537000)

社会网络对农户正规机构贷款可获性的影响研究

王修华1,谭开通2

(1.湖南大学 金融与统计学院,湖南 长沙 410079;2.中国人民银行玉林市中心支行,广西 玉林 537000)

基于中国农村“熟人社会”的现实,提出了农户社会网络对其正规机构贷款可获性影响的假设命题,采用我国农户微观调查数据进行了实证检验。结果表明,农户人情支出比的增加、提升有借贷需求农户的网络中心性,都有助于提高农户正规机构贷款的可获性;农户的强关系网络规模增加,农户正规机构贷款可获性反而降低;而网顶、网差、网络规模、网络异质性的影响不显著。政策启示在于当前的信贷文化中要充分考虑和利用农户所拥有的社会网络资源。

社会网络;农户;正规贷款;有序logit模型

一、引言

随着国家扶持“三农”政策的深入,正规金融机构贷款支农力度持续加大,农户贷款的规模也在逐年稳步增长,但总体而言,农村金融仍然是整个金融体系中最薄弱的一环,由此造成的直接后果是,农民收入增长缓慢,与城镇居民差距逐年扩大。社会网络是非正规金融在民间活跃和蓬勃发展的重要载体,社会学者观察到,社会交易者依靠社会网络来选择交易对象,发现所选交易对象即使在契约没有强制约束的情况下,他们也会守信。所以,社会网络在发现机会以及获取所需资源等方面相当重要,社会网络对于农户正规机构贷款可获性有影响。

国外主要从信息不对称视角研究社会网络对民间贷款可获性的影响,研究认为:一是社会网络成员交往频繁,相互监督成本较低,能有效缓解道德风险问题,提高还款者的还款激励[1]52-84;二是社会网络成员彼此了解程度高,高风险的借款人容易识别并被排除,有效降低了逆向选择问题[2]27-50;三是社会网络能够在一定程度上实施社会制裁,使违约者遭受声誉损失,甚至被排除在网络之外,进而降低违约的可能性。 随着国内社会网络研究的兴起,国内学者开始研究社会网络对农村金融活动的影响。马光荣等(2011)发现拥有更多社会网络的农民,会有更多的民间借贷渠道,依托亲友关系的非正规金融弥补了农村正规金融发展滞后的缺陷[3]83-94。杨汝岱等(2011)研究认为,社会网络越发达的农户,民间借贷行为越活跃,在现有农村产权不完善条件下,以社会网络为基础的民间借贷对于弥补正规金融供给不足有积极意义[4]116-129。王修华等(2012)研究认为农户的社会资本能降低农户受到信贷排斥的概率[5]139-150,[6]139-152。

以上研究表明社会网络对农户获得贷款有影响,但主要关注于对民间借贷的影响,很少研究对正规机构贷款可获性的影响,大部分是定性描述,很少利用调研数据来实证分析。并且对社会网络的测量一般用某个变量代替,变量选取不够科学。本文将对社会网络对农户获得正规机构贷款的影响进行理论分析,并用我国农村微观调研数据来进行实证检验。

二、社会网络测量及相关研究假设

(一)社会网络测量

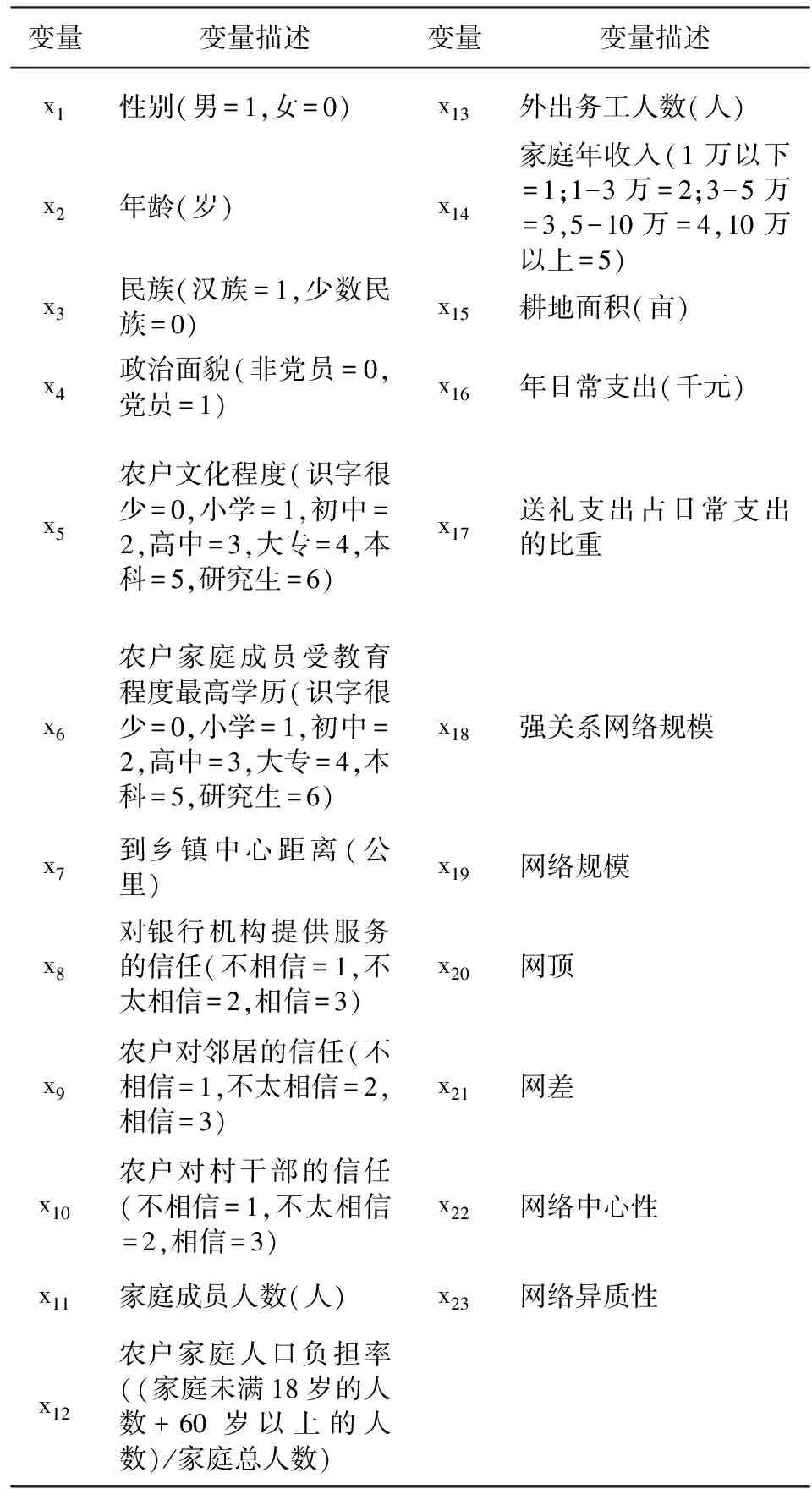

对于农户来说,社会网络主要是以亲友为基础的熟人社会支持网络,本文借鉴边燕杰(2001)[7]77-89关于社会网络的测量模型,并在其基础上稍作修正,从人情支出、强关系网络等七个方面来测量我国农户社会网络。

1.人情支出比。人情支出比用农户家一年的人情世故支出除以该家庭的年日常支出的值来衡量,主要反映农户用来维持和拓展社会网络的花费情况。

2.强关系网络。强关系网络指网络成员中关系较密切的人员数量,是评价社会网络成员中强关系成员多少的一个重要指标。本文用血缘关系(农户本人三代以内的亲戚家户数)来衡量。

3.网络规模。网络规模是指农户社会网络成员的数量,是用来反映社会网络资源拥有程度的指标。本文用一年中与农户有一次以上来往的人员数来度量。

4.网顶。网顶是指网络中最有价值的资源,将其操作化为网络成员中处在最高社会声望地位的职业声望得分。在测量职业的社会地位上,采用Ganzeboom发展出的“国际标准职业社会经济指数(ISEI)为指标[8]1-56。网顶即网络成员所从事的职业中所包含的最大ISEI值。

5.网差。网差是指网络成员在某社会特征方面最好特征与最差特征的差距,即农户社会网络成员中ISEI的最大值和最小值之差。

6.网络中心性。网络中心性是指在某社会特征方面个体在网络成员中的相对位置。本文用农户本人职业声望在网络成员中的相对位置来衡量。

7.网络异质性。网络异质性是指网络成员在某种社会特征方面的分布差异状况,反映个体的社会网络成员是否处于不同阶层地位,是否有重复性。本文用农户社会网络成员中所拥有的不同职业种类数来衡量社会网络异质性。

(二)研究假设

假设1:农户的家庭人情支出比越大,其正规贷款的可获性越高。

人情支出占比能在很大程度上度量社会网络资本的广泛性,能反映个体通过社会关系网络触及的位置及其多样性。Bian Yanjie(1997)对东北一个村庄的人类学和民族志的实地研究发现,农户用家庭收入的20%来维持社会网络,农村的礼物馈赠发挥着经济、社会保障、社会支持和政治等功能。人情支出占比主要是用来反映农户用以维持和拓展社会网络的花费情况,社会网络维护和拓展是要付出成本的,在某些环境下,这些成本就像是交易成本[9]266-285。

假设2:农户社会网络中强关系的人越多,其正规贷款的可获性越小。

中国人更多的是寻求“强关系”的帮助,基于信任和义务的“强关系”网络能更有效地帮助求职者找到工作。“强关系”交换双方有相互欠情、补情的心理,使得有能力提供帮助的人会尽力在对方需要帮助时提供帮助,基于亲密互惠的“强关系”网络能发挥补充功能。强关系的人越多,农户在有借贷需求时,就可能向这些人寻求帮助,其寻求正规贷款的可能性就更小,这个是民间亲友借贷对正规贷款的替代所致。

假设3:农户社会网络中网络规模越大,其正规贷款可获性越高。

社会网络规模越大,个体能够获得的社会资源越多。根据Burt的“结构洞”理论,社会网络规模与“结构洞”的社会资本正相关,以社会网络为基础的农户社会资本的功能体现在降低了农户获取信息的成本及为农户提供了信息流动和处理的渠道。社会网络规模可以起到“资证”作用,农户社会网络规模越大,则其违约概率越小,网络成员、非正规金融机构、金融机构对其越信任,信贷的获取能力得到增强,农户面临的信贷约束程度减弱。因此,对于大规模社会网络的农户来说,正规贷款可获性更高。

假设4:农户社会网络中网顶和网差对农户正规贷款可获性的影响不明显。

社会网络中网顶高的农户比起网顶低的农户所蕴含的资本量大,同时要看到,农户主要生活在农村,其网顶高的网络成员一般不在农村,农户真的想从其获得部分借贷相对较困难。因此,网顶对农户获得网络利益的影响不明显。比起网差小的网络,网差大,所潜藏的社会资本质量就高,同时又要看到,网差反映的是网络成员的最高职业地位的人职业得分与最低职业地位的人职业得分之差,主要反映了网络成员内两极差异,而社会网络主体不能在网差中很好地反映。因此,网差对网络利益的影响与网顶一样,网差对网络利益的影响不明显。

假设5:农户的社会网络中心性越高,其正规贷款的可获性越高。

处于网络中心位置的个体,也处于社会网络中信息和资源集中流向的位置,就更有可能从社会网络中获得利益,甚至有学者将网络中心位置描述成权力位置[10]104-113。因此,处于中心位置更高的网络成员有正规借贷需求时,可获性更高。

假设6:农户的社会网络异质性越高,其正规贷款的可获性越高。

网络异质性对个体的重要性主要体现在异质的社会网络关系为个体提供了大量不重复的信息,网络异质性越强,则农户在社会网络中能接触到更多具有不同的组织属性、角色和位置的网络成员,农户可从中获得对自身有用的多样化和独特的知识源。因此,本研究认为农户社会网络异质性越高,其正规贷款的可获性越高。

三、数据来源及变量描述

(一)数据来源

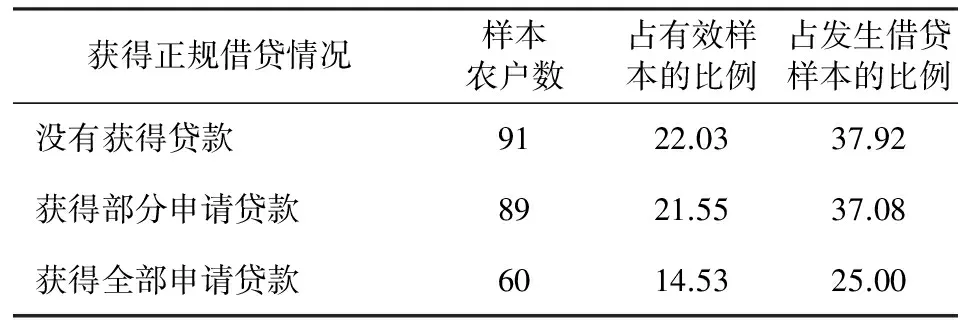

为了弄清我国农户的社会网络对其正规贷款可获性的影响,笔者于2012年1月开展了“中国农户社会网络与农村金融状况”的入户调查。此次调研涉及到江西、湖北、安徽、湖南、山东以及陕西六省,样本的覆盖面较广,代表性较好。本次调查共收集样本440份,最后整理得到有效样本为413份,有效样本达93.86%。农户获得贷款的情况如表1所示。可以看出,只有四分之一有贷款需求的农户可以从正规贷款渠道获得满足,农户正规贷款可获性无论是在深度还是广度上都还不够。

表1 样本农户从正规金融机构获得贷款情况(单位:户,% )

获得正规借贷情况样本农户数占有效样本的比例占发生借贷样本的比例没有获得贷款9122.0337.92获得部分申请贷款8921.5537.08获得全部申请贷款6014.5325.00

(二)变量描述

根据已有的研究,本文不仅选取了反映社会网络的相关变量,还选取了反映农户个体特征、家庭特征的相关变量。对于各变量的定义、赋值见表2。

表2 变量描述

四、实证检验

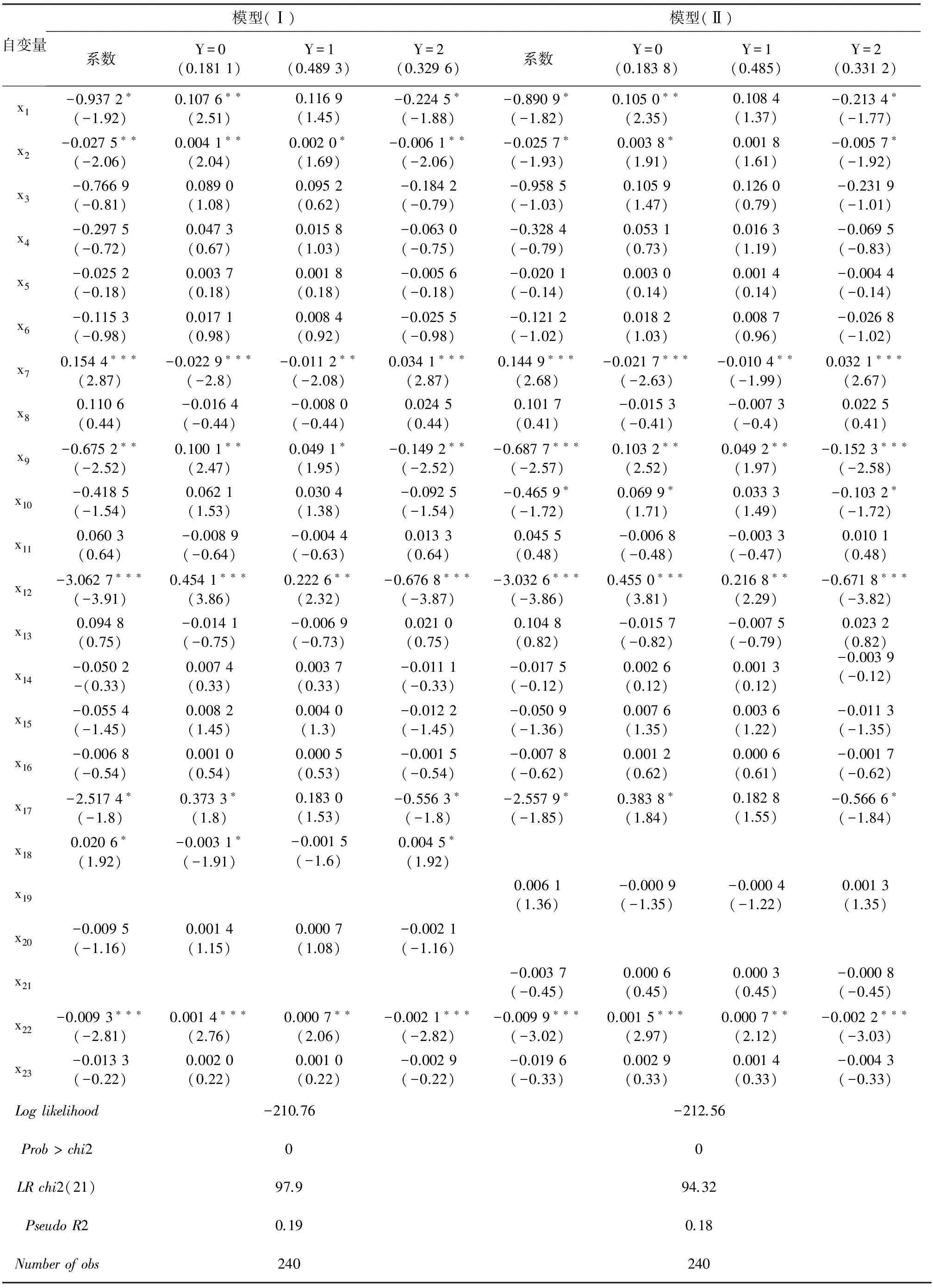

由于被解释变量y是农户正规贷款的可得性情况(对于有借贷需求的农户来说,获得全部所申请的正规贷款时,y=0;获得部分所申请正规贷款时,y=1;没有获得正规贷款时,y=2),具有排序性质,属于有序型分类变量,有序logit模型可以有效地解决有序多分类问题。故可以建立关于农户正规贷款可获性的OLM模型来研究社会网络对农户正规贷款可获性的影响。

由于本文研究模型所涉及的解释变量较多,为避免解释变量之间的相关性问题,首先对解释变量进行相关性检验。检验结果显示,解释变量x18和x19,x20和x21之间的相关系数的绝对值大于0.5,表示这两对变量之间的相关性较强,除了这两对变量外,其他变量之间不存在显著的相关关系。我们在进行实证检验时,将x18、x20和x19、x21两对变量分别纳入模型Ⅰ、Ⅱ中。从OLM模型估计结果可以看出,模型的整体拟合效果较好,该模型具有统计意义。

表3 社会网络对农户正规贷款可获性影响的回归结果

注:***、**、*分别表示在1%、5%、10%的水平下显著,回归系数下方括号中的数据为z统计量,y值下面括号中的数据为相应的概率预测值。

从表3的边际效应值的回归结果可以看出,反映社会网络变量的人情支出比、强关系网络和网络中心性对农户正规贷款可获性有显著影响。提升有农户的人情支出比有助于提高农户正规贷款可获性概率;农户的人情支出比每增加一个百分点,农户不能获得正规贷款的概率下降0.57%,只获得部分正规贷款的概率增加0.18%,能获得全部正规贷款的概率增加0.38%,假设1得到支持,这在一定程度上印证了我国农村正规金融机构的“嫌贫爱富”。增加农户的强关系网络规模,农户正规贷款可获性反而降低;农户的强社会网络规模每增加1人,农户不能获得正规贷款的概率增加0.45%,只获得部分正规贷款的概率降低0.15%,能获得全部正规贷款的概率下降0.31%,假设2得到支持,一定程度上说明由于强关系网络所产生的民间互助借贷对正规借贷有较强的替代效应。有借贷需求农户的网络中心性越高,农户正规贷款可获性越高;农户网络中心性每提高1个百分点,农户不能获得正规贷款的概率下降0.22%,只获得部分正规贷款的概率增加0.07%,能获得全部正规贷款的概率增加0.15%,假设5得到支持。具有高度相关性的网顶和网差两个变量都没有通过显著性检验,也就是说,网定和网差对农户正规贷款可获性没多大影响,假设4得到支持。

网络规模、网络异质性两变量,没有通过显著性检验,假设3、6没有得到验证,但是其对农户正规贷款的可获性的影响方向与预期一致,可能是因为大部分农户的网络成员主要是由农民身份的人组成,这些人对于农户获得民间互助借贷有助,但是对获得正规贷款没有多大帮助。因此,网络规模对农户正规贷款可获性没有产生显著影响。网络异质性没有对农户获得正规贷款有显著影响,一定程度上反映了农户在正规借贷中没有充分利用自己社会网络的能力,同时也可能说明农户比较习惯于无息的亲友借贷以及农户对正规借贷利息承受能力较差。

五、主要结论与政策启示

本文在借鉴前人研究成果的基础上,使用中国农户调查数据,就社会网络对农户正规贷款可获性的影响做了理论假设和相应的实证检验。得到以下结论。一是提升农户的人情支出比有助于提高农户获得正规贷款的概率;增加有农户的强关系网络规模,农户正规贷款可获性反而降低,亲友间的无息借贷对正规借贷有较强的替代效应;农户的网络中心性越高,农户正规贷款可获性越大。二是网顶、网差、网络规模、网络异质性对农户正规贷款可获性没多大影响,根据传统社会网络理论,网络规模大、网络异质性高的农户应该能获得更多的正规贷款,但是该命题假设没有得到检验。一定程度上说明,在具有明显“圈层结构”的农村社会,一方面农户偏好于互助式的无息亲友借贷,在不得已的情况下,才会向正规金融机构申请贷款;另一方面主要是目前农村正规金融的垄断、借贷成本较高、借贷手续复杂等因素制约了农户正规贷款可获性。

本文的政策启示:一是近年来的农村金融改革,想通过增量和存量改革来改善农村金融“造血不足、失血严重”状况、提升三农金融服务水平的改革落实不到位,农村金融改革缓慢,没有把握住我国农村“以亲缘关系为基础的社会网络还是我国农村乡土社会的重要特征”的现实社会状况。因此,我国的农村金融改革不应朝着城市金融的方向改革,而是要像格莱眠银行的运作那样,充分利用农村金融机构工作人员当地的社会网络优势来开展工作,同时降低民间金融准入门槛,确实提高农村金融服务水平。二是鼓励各地根据当地特色发展乡村经济,加大对农民的技术培训力度,提高农民收入水平,从而提高他们的人情支出能力,增强他们承受正规借贷利息能力,提升农户社会网络中心性[11]19-24。三是加大农村基础教育的支持力度,加大对农户的金融知识普及力度,改善金融机构与农户的关系,提高农户社会资本水平。改善金融机构与农户的关系,在当前的信贷文化中充分考虑和利用农户所拥有的社会网络资源。

[1]Karlan D.Social Connections and Group Banking[J].The Economic Journal,2007(2).

[2]Ghatak M.Group Leading,Local information and Peer Selection[J].Journal of development Economics,1999(60).

[3]马光荣,杨恩艳.社会网络、非正规金融与创业[J].经济研究,2011(3).

[4]杨汝岱,陈斌开,朱诗娥.基于社会网络视角的农户民间借贷需求行为研究[J].经济研究,2011(11).

[5]王修华,谭开通.农户信贷排斥形成的内在机理及其经验检验——基于中国微观调查数据[J].中国软科学,2012(6).

[6]王修华,傅勇.我国农户受金融排斥状况研究——基于我国8省29县1 547户农户的调研数据[J].金融研究,2013(7).

[7]边燕杰,张文宏.经济体制、社会网络与职业流动[J].中国社会科学,2001(2).

[8]Ganzeboom Harry B G,Paul M De Graaf,D J Treiman.A Standard International Socioeconomic Index of Occupational Status[J].Social Science Research, 1992(21).

[9] Bian Yanjie.Bringing Strong Ties Back In: Indirect Connection,Bridges, and Job Searches in China[J].American Sociological Review,1997(62).

[10]Astley W G, Sachdeva P S.Structural sources of interorganizational power:A theoretical synthesis[J].Academy of Management Review,1984,9(1).

[11]宁德斌,王琼. 农村民间金融对农村经济的作用[J].科学决策,2010(12).

责任编辑:廖文婷

Research on the Influence of Social Network on the Rural Households Getting Formal Credit

WANG Xiu-hua1,TAN Kai-tong2

(1.College of Finance and Statistics, Hunan University, Changsha ,Hunan 410079; 2.PBC Yulin Sub-branch,Yulin , Guangxi 537000,China)

Based on the fact of China’s “acquaintance society”, this paper puts forward some hypothesis proposition that the rural households’ social network influence on formal loan availability.In addition,it uses China’s rural households micro survey data to test them.The results show increasing the proportion of gift spending accounting for the daily expenditure and improving the rural households’ social network centrality can increase the the availability of access to formal loans for the rural households.In creasing the rural housholds’strong relationship network size can decrease the farmer formal loan availability.Network zenith,network gap,social network size and network heterogeneity have no significant impact for the rural households getting formal credit.Policy implications are that it fully takes into account and make use of the social network resources owned by the farmers in the current credit culture. Keywords:social network;rural household;formal loan;order logit model

2013-07-01

王修华(1978-),男,安徽阜南人,湖南大学金融与统计学院副教授、博士生导师,美国哥伦比亚大学商学院访问学者。

国家自然科学基金青年项目“中国农村金融包容:转换机理、程度测量与三维效应研究”(项目编号:71303077)。

1001-5981(2014)01-0030-05

F832.43

A

猜你喜欢

城市建设理论研究(电子版)(2022年27期)2022-09-30 08:42:22

城市建设理论研究(电子版)(2022年10期)2022-06-08 07:11:48

城市建设理论研究(电子版)(2022年4期)2022-06-08 01:25:34

城市建设理论研究(电子版)(2022年9期)2022-06-07 08:29:06

现代企业(2021年2期)2021-07-20 07:57:10

领导决策信息(2017年13期)2017-06-21 10:10:43

湖南城市学院学报(自然科学版)(2016年4期)2016-02-27 14:02:57

邯郸职业技术学院学报(2016年2期)2016-02-27 13:39:26

中国流通经济(2015年10期)2015-12-05 04:01:38

首都外语论坛(2014年1期)2014-03-20 15:21:36