变利率离散时间风险模型破产问题

2014-07-08 02:16:42余国胜

江汉大学学报(自然科学版) 2014年1期

余国胜

(江汉大学数学与计算机科学学院,湖北武汉430056)

变利率离散时间风险模型破产问题

余国胜

(江汉大学数学与计算机科学学院,湖北武汉430056)

现实生活中风险模型往往是带有利率的,引入利率以加强模型的现实描述能力,是当前精算学研究的热点之一。研究了一类特殊的变利率离散时间风险模型,得到了破产前一刻盈余分布的一个上界估计。

风险模型;破产时刻;盈余分布

0 引言

通常用连续时间风险模型作为对离散时间风险模型的抽象描述,而在实际应用中又必须再次使其离散化。事实上,连续时间风险模型可以看作离散时间风险模型的极限形式。对于经典的离散时间风险模型,成世学等[1]系统地予以探讨,重点研究了与风险有关的最终破产概率、破产前一刻盈余和破产时赤字的概率律。对任意的初始盈余u≥0,给出了上述概率或概率律的递推律、变换解与显示解,对于该模型已经有了多种形式的推广。关于常利率离散时间风险模型的破产问题,孙立娟等[2]得到了描述破产严重程度的破产前一刻盈余分布、破产持续时间分布的递推公式,并对具体实例给出了数值计算结果。另外,对利率为相依自回归结构的离散时间风险模型,Cai Jun[3]给出了破产概率的Lundberg型不等式。但是对变利率离散时间风险模型破产前一刻盈余分布的讨论并不多见。本文对该问题予以讨论。

1 模型

考虑一种特殊的变利率离散时间风险模型。假定0时刻利率为r0=i0,i时刻利率为ri,而且ri=ari-1+b,这里0≤a≤1,i0,b均为非负常数。于是rn=anr0+an-1b+…+b。当a=1,b=0时,模型就是文献[2]中讨论的常利率情形。进一步假定u为保险公司的初始准备金,则在n时刻,保险公司的盈余为

(1)式的等价形式为

其中Xi和Yj均为独立同分布非负随机变量序列,且Xi和Yj相互独立,这里i,j=1,2,…。Xi和Yj的分布分别为FX(x)和FY(y),它们分别表示(i-1,i]时间区间内(或者说第i年)保险公司的保费收入和索赔支出。假定Xi和Yj有有限的期望值。为了保证保险公司正常运作,必须附加一定的风险负荷,此时通常要求E[Xi(1+i0)]>E(Yi)。

为了以下表述的方便,定义保险公司的破产时刻为

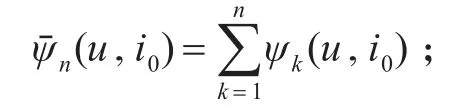

记T(u,i0)是初始盈余为u,初始利率为i0的破产时刻;ψn(u,i0)是初始盈余为u,初始利率为i0,破产时刻为n的概率。

ψ(u,i0)=nli→m∞ψˉn(u,i0),表示初始盈余为u,初始利率为i0的最终破产概率;ψn(u)是初始盈余为u,利率为常数i0,破产时刻为n的概率。

易见ψn(u,i0)=P{T(u,i0)=n}。

Fn(u,z,i0)=P(Un-1≤z|T=n,r0=i0,U0=u),表示初始盈余为u,初始利率为i0,破产时刻为n的条件下,破产前一刻盈余不超过z的概率。

F(u,z,i0)表示初始盈余为u,初始利率为常数i0时,破产前一刻盈余不超过z的概率。

易见

2 破产时刻分布的积分方程

定理1

证明由(1)式,U1=(u+X1)(1+r1)-Y1=(u+X1)(1+a i0+b)-Y1。对于给定的Y1=y,X1=x,如果y>(u+x)(1+a i0+b),则P(U1<0|X1=x,Y1=y)=1。

当n≥2时,P(T((u+x)(1+a i0+b)-y,a i0+b)=n|X1=x,Y1=y)=0。

如果y≤(u+x)(1+a i0+b),则P(U1<0|X1=x,Y1=y)=0。

当n≥2时,

P(T((u+x)(1+a i0+b)-y,a i0+b)=n|X1=x,Y1=y)=ψn((u+x)(1+a i0+b)-y,a i0+b),故

推论1

推论2

3 破产前一刻盈余分布的上界估计

引理1假设存在一个正常数R1,满足

那么

这里证明对于∀y≥0,有由归纳法原理,对一切n≥2,均有

由(3)、(9)和(19)式有

这里β1,ψ1(u,i0),α(u,i0)定义同前。

推论3在(8)式成立的条件下,如果FY是NWUC,那么

其中ψ(u,i)定义同前,α(u,i)=E[e-R1(u+X1)(1+ai0+b)]-ψ(u,i)。

证明由文献[4]的命题6.1可知,如果F是NWUC,那么β=[E(eR1Y1)]-1,于是推论得证。

[1]成世学,伍彪.完全离散的经典风险模型[J].运筹学学报,1998,3(2):42-53.

[2]孙立娟,顾岚.离散时间保险风险模型的破产问题[J].应用概率统计,2002,18(3):293-299.

[3]CAIJ.Ruin probabilitieswith dependent rates of interes[tJ].Appl Prob,2002,39:312-323.

[4]W ILLMOTG E,LIN X S.Lundberg approximations for compound distributionswith insurance applications[M].New York:Springer,2001.

Ruin Prob lem of Discrete Tim e Risk M odelsw ith Variab le Rate

YUGuo-sheng

(Schoolof Mathematicsand Computer Science,Jianghan University,Wuhan 430056,Hubei,China)

In reality,a large portion of the risk models have interest rate,introducing interest rate to improve the describing capability ofmodel is one of hot topics in the actuarial research.Con⁃siders a special kind of discrete time riskmodelwith variable rate,the estimation ofupper bound on the distribution ofsurplus justbefore ruin isgiven.

riskmodel;ruinmoment;surplusdistribution

O211.5

A

1673-0143(2014)01-0032-04

(责任编辑:强士端)

2013-11-20

余国胜(1980—),男,讲师,博士,研究方向:随机动力系统、金融数学。

猜你喜欢

中国注册会计师(2021年9期)2021-10-14 07:13:54

数学年刊A辑(中文版)(2021年1期)2021-06-09 09:32:06

应用数学(2021年2期)2021-04-16 08:20:46

公民与法治(2020年5期)2020-05-30 12:33:46

证券市场红周刊(2019年37期)2019-10-09 00:48:03

中国外汇(2019年10期)2019-08-27 01:58:00

消费导刊(2018年8期)2018-05-25 13:20:04

山西大同大学学报(自然科学版)(2016年4期)2016-11-27 02:20:55

新高考·高一物理(2016年3期)2016-05-18 16:16:56

云南中医学院学报(2012年3期)2012-07-31 18:25:00