品牌资产的价值评估及其会计核算管理的思考

2014-07-06 07:56:08周常兰

中国资产评估 2014年11期

■周常兰

一、引言

品牌(brand)是与企业战略层面(包括市场营销)相关的无形资产,包括(但不限于)用于区分产品、服务和/或实体的名字、用语、符号、标识、设计或其组合。能够体现品牌主体的差异化竞争优势,在利益相关者意识中形成独特形象和联想,从而产生经济利益/价值。与品牌相关的概念有品牌资产(brand asset)、品牌权益(brand equity)、品牌价值(brand value),品牌资产概念的诞生主要是为了便于企业更好地理解企业品牌的价值和更好地管理品牌。但是不同人出于不同的目的对于品牌资产概念进行了大量的定义,结果却导致了对品牌资产概念理解的混淆甚至误用,当前国内不少研究人员将“brand equity”译为“品牌资产”,包括我国2012年12月10日刚刚发布的品牌价值评估标准GB/T 29187-2012也采用了这一译法。笔者认为这种译法不够准确,本文试图从会计学的角度深入剖析与阐释品牌资产相关概念,并探讨在当前的条件下企业如何采用合适的会计核算工具与会计管理工具进行品牌管理。

二、品牌资产与品牌权益:会计学角度的阐释

资产(asset)与权益(equity)是会计学的专业术语,会计学上的权益分为两种:一种是债权人权益(creditors’ equity)即负债(liability),另一种是所有者权益(owners’ equity)。资产、负债、所有者权益都是会计的基本要素,资产是指企业过去的交易或者事项形成的、由企业拥有或者控制的、预期会给企业带来经济利益的资源,这些资源表现为现金、房屋、专利权、土地使用权等各种形式。权益反映的是企业资产的资金来源,是所有者及债权人对企业资产的要求权。在任何一个时点上,企业的资产与权益在货币价值上是相等的(资产=权益)。也就是说,静态地看,企业拥有的各种形式的资源与这些资源的资金来源在货币价值上是相等的。

我们可以借用会计专业术语“资产”与“权益”的内涵和本质,对 “品牌资产”与“品牌权益”的概念进行辨析。品牌资产是企业拥有的一种资源,而品牌权益则反映了品牌资产这种资源的来源(投入的或累积的经营成果),是品牌所有者对品牌资产的要求权,品牌资产强调的是企业拥有的资源,反映了静态的状态,品牌权益强调的是品牌资产的来源,反映了动态的过程。

在绝大多数情况下,品牌有正面效应,品牌会增加品牌所有者销售产品或服务的价值,品牌所有者的品牌权益为正数,在数量上等于品牌资产(预期会给品牌所有者带来经济利益的品牌资源价值)。但是,还存在极特殊的情况,即当品牌有负面效应时,使用该品牌将会减少品牌所有者销售产品或服务的价值的时候,因预期会导致经济利益流出企业,品牌所有者的品牌权益为负数,其绝对值在数量上等于品牌负债。

在ISO10668:2010《Brand valuation-Requirements for monetary brand valuation》(品牌价值货币化评估标准)①ISO10668是由ISO/PC231品牌评价技术委员会制定的,该技术委员会主要负责制定品牌评价领域的国际标准。《Brand valuation-Requirements for monetary brand valuation》(ISO10668:2010)是该技术委员会制定并发布的第一个国际标准,由澳大利亚、奥地利、中国、法国、日本、英国和德国等14个国家共同参与制定。我国2012年12月10日发布的GB/T 29187-2012,等同采用国际标准(ISO10668:2010),自2013年3月1日起实施。中,对“brand equity”下的定义是:与品牌、品牌名称或标志相联系,能够增加或减少品牌所有者销售产品或服务的价值的一系列资产与负债,包括品牌忠诚度、品牌认知、感知质量、品牌联想及其他专有权益。通过上面借用会计专业术语“资产”与“权益”的内涵和本质的分析,就不难理解该定义中的“减少”与“负债”的含义。因此,我国等同采用ISO10668:2010的GB/T 29187-2012中,应将该定义的名称“brand equity”译为“品牌权益”而非“品牌资产”,这样,该定义名称与其定义内容才能匹配,该定义中的“减少”与“负债”才易于被理解。如果错误地将“brand equity”译为“品牌资产”,则该定义中的“减少”与“负债”是不可理解的。

至于品牌资产与品牌权益在数量上的关系,我们仍然可以借用会计专业术语“资产”与“权益”的内涵和本质来理解,如果品牌所有者拥有的品牌为正面效应,存在品牌资产时,静态地看,在任何一个时点上,品牌资产与品牌权益在货币价值上是相等的。

三、对品牌价值及其评估的解释

品牌价值是以可转让的货币单位表示的品牌经济价值,品牌资产作为一种无形资产集合,其内在价值体现在品牌产品(和/或服务)为其所有者带来未来稳定收益的能力,以及满足消费者一系列功能、情感需求的能力上。品牌价值分为产品品牌价值与企业品牌价值,产品品牌价值主要涉及制造业,而企业品牌价值范围广,涉及各行各业。产品品牌价值只针对某一产品,一个企业可能有多个产品,企业品牌价值针对整个企业。在数额上,企业品牌价值大于品牌价值。企业品牌价值是企业核心竞争力的载体,企业并购中产生的商誉绝大部分是企业品牌价值。哈佛商学院的约翰·奎克教授认为,“最高境界的品牌,很可能是那些与企业本身的名称重合的品牌。”

品牌价值的形成过程包括品牌价值创造、价值传递、价值实现与维护三个阶段。品牌价值创造阶段是品牌价值形成的主要环节,是创造品牌所依附的实体的阶段,包括研发设计和生产管理两个过程。质量状况、财务状况、创新能力、社会责任和法律保护是影响品牌价值创造的主要因素。品牌价值传递阶段是组织完成了实体创造活动后,将品牌内涵向消费者推广的过程,决定着品牌的市场化能力。市场竞争力、市场稳定性、品牌营销渠道、品牌文化和品牌供应链是影响品牌价值传递的主要因素。品牌价值实现与维护阶段是顾客拥有品牌产品或服务后获得效用、组织获得经济利益和品牌资产的过程。顾客满意度、品牌形象、顾客期望、顾客对产品质量的感知、顾客对价值的感知、品牌忠诚度和顾客投诉是影响品牌价值实现与维护的主要因素。品牌价值实体创造中,产品本身的质量和创新是基础,品牌价值传递要靠各种的推广渠道和方式完成市场化,其中关键的一环是广告,广告是联结产品的客观实在与消费者主观世界的重要桥梁。

品牌价值评估是特定动机下按照规定程序对被评估品牌在评估基准日的价值进行分析、估算并发表专业意见的行为和过程。按评估动机不同,分为三种:第一种是交易动机,包括并购、合资、许可证谈判、监管及会计合规等;第二种是应对诉讼动机,包括损害费/损失的计算、侵权、许可证与特许权费用赔偿等;第三种是企业营销/内部管理动机,包括品牌管理战略,营销投资绩效/营销投资额分配等。

品牌价值评估包括品牌资产的价值评估、品牌权益的价值评价,但两者仍有区别。从本文第二部分的分析可以看出,在任何一个时点上,品牌资产与品牌权益在货币价值上是相等的,但由于品牌资产是一个静态的概念,品牌权益是一个动态的概念,品牌资产价值评估反映的是某一个时点上企业拥有品牌资源的货币价值,而品牌权益价值评价需要反映企业拥有品牌资源的来源和某段时间的变化情况,该来源主要是品牌所有者进行品牌经营形成的各种累积成果的货币价值表现,体现着品牌所有者对品牌资产的要求权。因此,品牌资产价值评估可以是一次性的,一般用于满足第一种动机(交易动机)和第二种动机(应对诉讼动机)的需要,评估结果是交易相关方、诉讼相关方谈判协商的基础,资产评估公司开展的品牌价值评估往往属于这种类型。但是,品牌权益价值评价应该是持续的,并能反映其形成及其变化的原因,一般用于满足第三种动机(企业营销/内部管理动机)的需要,咨询公司、学术机构的品牌价值评估往往属于这种类型。

品牌价值评价国际标准ISO10668:2010指出,该标准适用于各类组织开展的品牌价值创建、测算、实现及维护等活动,同时也适用于第三方组织开展的品牌价值评价活动。因此,ISO10668:2010既适用于动态的品牌权益价值评价,也适用于静态的品牌资产价值评估。

四、对品牌资产会计核算管理的思考与建议

(一)关于品牌资产的会计核算工具

企业品牌管理与决策离不开会计信息的支持,但我国当前的会计准则规定,某个项目要确认为无形资产,应符合无形资产的定义,并同时满足两个条件:与该无形资产有关的经济利益很可能流入企业,该无形资产的成本能够可靠地计量。对于企业自创的品牌无形资产而言,虽然符合无形资产的定义并具有无形资产的特征,但因为其成本不能可靠计量,因而不能作为企业的无形资产核算。

笔者建议,在当前的条件下,企业可以考虑使用辅助核算的会计核算工具来完成自创品牌价值创造、价值传递、价值实现与维护全过程中能够计量的那部分信息采集、加工、存储、报告。能够计量的信息包括品牌的名称选定费用、形象设计费用、注册费用、广告费用、法律保护费用、品牌营销渠道建设费用、品牌供应链建设费用、品牌投资入股的投资收益、品牌特许权的其他业务收入等等,在这些费用和收入发生时,一方面要按会计准则的规定记入相关的成本费用和收入类账户,把这些经济业务的数据通过编制记账凭证方式采集到会计核算体系中,同时设立品牌辅助账,根据品牌管理的需要设置品牌辅助核算的具体对象,在经济业务发生时除了编制记账凭证之外,同时记入品牌辅助账。

如果企业的账务处理是使用会计软件完成的,则这一过程能够很容易地实现,只需在总账系统的会计科目设置时,将相关成本费用账户和相关收入及收益的会计科目设置为辅助核算科目(项目辅助核算),将品牌对象设置为项目(项目可以分级分类定义),在输入记账凭证时,如果有设置为辅助核算科目的会计科目,系统会要求选择品牌项目,实现品牌辅助账核算,完成企业自创品牌能够计量那部分费用与收入的信息采集、加工、存储与报告。该辅助账输出的信息可以用于企业的品牌管理与决策。

(二)关于品牌资产的会计管理工具

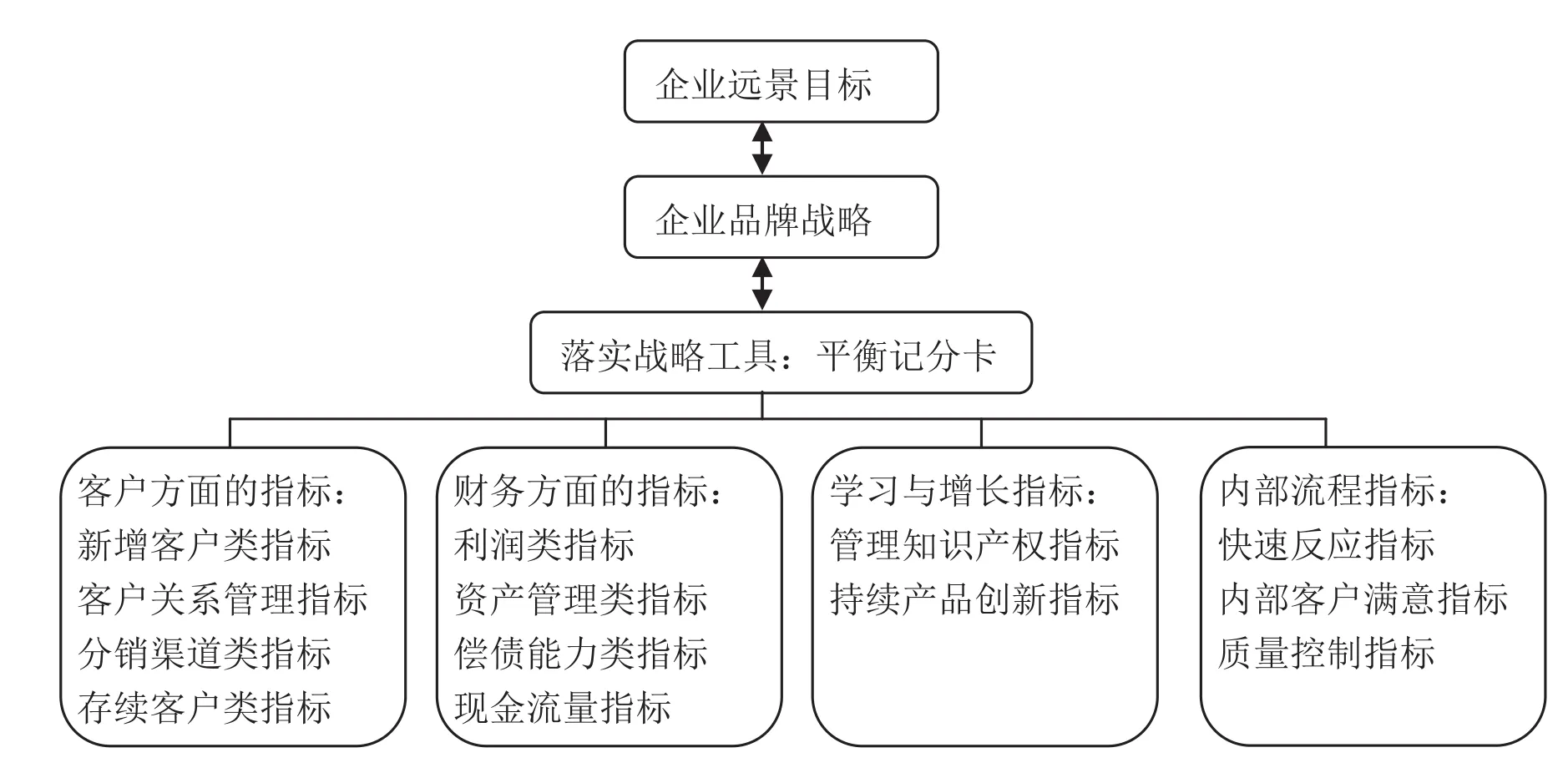

企业如果依靠定期地持续进行品牌权益评价活动实现对品牌管理绩效的评价,只是事后评价,而且成本较高。笔者建议,企业内部可以考虑在品牌管理中使用平衡记分卡的会计管理工具。在平衡记分卡提出之初,人们往往只把它用来充实单纯的财务指标。在其使用过程中,平衡记分卡对战略管理的独到贡献被逐步理解和认识到。

平衡记分卡与企业目标及品牌战略的关系如下图所示:

企业在品牌管理中可以使用平衡记分卡,将平衡记分卡的各方面指标与品牌战略紧密结合起来,并通过将这些指标层层向下分解,最终使平衡记分卡成为把品牌战略落到实处的有力工具。品牌是企业核心竞争力的载体,质量、创新、快速反应和社会责任是建立品牌核心价值的关键要素,平衡记分卡的精神在于事前引导、过程控制,而不是事后的评价。将平衡记分卡应用于品牌管理,将有利于把质量、创新、快速反应和社会责任的实现建立在企业各层次员工日常的具体操作活动的基础之上。

五、结论

从静态上看,品牌资产与品牌权益在货币价值上是相等的,但品牌资产强调的是企业拥有的资源,反映了静态的状态,品牌权益强调的是品牌资产的来源(投入的或经营累积的),体现了品牌所有者对品牌资产的要求权,反映了动态的过程。品牌资产价值评估反映的是某一个时点上企业拥有品牌资源的货币价值,而品牌权益价值评价需要反映企业拥有品牌资源的来源。品牌资产价值评估可以是一次性的,一般用于满足交易动机和应对诉讼动机。品牌权益价值评价应该是持续的,并能反映其形成及其变化的原因,一般用于满足企业营销/内部管理动机。在当前的条件下,企业可以考虑使用辅助核算的会计核算工具来加强品牌管理与决策。平衡记分卡可以成为把品牌战略落到实处的有力工具。

[1]ISO.Brand valuation-Requirements for monetary brand valuation[S], ISO10668-2010, 2010,9.

[2]中国国家质量监督检验检疫总局,中国国家标准化管理委员会.品牌评价-品牌价值评价要求[S],GB/T29187, 2012,12.

[3]中国国家质量监督检验检疫总局,中国国家标准化管理委员会. 品牌价值-要素[S],GB/T29186, 2012,12.

[4]于春玲,赵平.品牌资产及其测量中的概念解析[J].南开管理评论, 2003, 1.

[5]范秀成.品牌权益及其测评体系分析.南开管理评论[J], 2000, 1.

[6]李玉菊,张秋生,谢纪刚.商誉会计的困惑、思考与展望[J]. 会计研究,2010,8.

[7]汤湘希.商誉会计的终结与核心竞争力会计的兴起[J].会计之友,2004,7.

猜你喜欢

公民与法治(2022年3期)2022-07-29 00:57:28

中国石油石化(2021年8期)2021-03-30 12:39:14

中国品牌(2020年6期)2020-12-09 05:29:12

中国宝玉石(2020年4期)2020-09-23 07:46:06

证券市场红周刊(2020年27期)2020-07-18 16:16:40

烟台果树(2019年1期)2019-01-28 09:34:50

商周刊(2018年14期)2018-07-14 02:41:12

体育科技(2016年2期)2016-02-28 17:06:09

家用汽车(2016年4期)2016-02-28 02:23:29

现代企业(2015年1期)2015-02-28 18:43:07