不同投资主体条件下垃圾处理项目政府补贴测算研究

2014-07-04 07:48:30鲁宝智马华锋

环境卫生工程 2014年2期

鲁宝智,马华锋

(1.天津市环境卫生工程设计院,天津 300201;2.浙江易道景观工程有限公司,浙江 绍兴 312000)

城镇生活垃圾处理是城镇管理和环境保护的重要内容,是社会文明程度的重要标志,关系着人民群众的切身利益[1]。由于我国城镇化快速发展,生活垃圾产生量激增,垃圾处理能力相对不足,一些城市面临“垃圾围城”的困境[2]。随着每年垃圾产生量的增加,作为城市基础设施建设的垃圾处理项目,其建设和运营存在着巨大的资金压力,单独依靠政府资金投入已经远远不能满足垃圾处理项目建设的需求[3]。国务院办公厅《“十二五”全国城镇生活垃圾无害化处理设施建设规划》 (国办发 [2012]23号)中指出要因地制宜,努力创造条件,采取有效的支持政策,充分调动社会资金参与城镇生活垃圾处理设施建设的积极性,促进投资主体与融资渠道的多元化[1]。垃圾处理项目作为环保型公益性项目,在“政府主导、市场推动”的新模式下,已有不同的投资主体参与垃圾处理项目的建设,但无论采用何种投资模式,都必须进行财务评价,以确保项目的经济合理性和决策的科学性[4]。由于垃圾处理项目的特殊性,政府补贴的测算是财务评价工作的重点内容,也是出资人和政府财政部门共同关注的焦点问题。笔者通过对不同投资主体条件下政府补贴测算研究,为垃圾处理项目财务评价工作和政府决策部门提供参考。

1 垃圾处理项目分类及补贴测算原则

根据《市政公用设施建设项目经济评价方法与参数》 (以下简称《市政方法与参数》),我国目前垃圾处理项目通常为市政项目分类的第二类和第三类项目[5]。第二类项目指有收费机制及营业收入的项目,但由于政策性原因造成收费不到位,难以补偿项目运营成本、回收投资,需要政府在一定时期给予运营补贴,该类项目《市政方法与参数》给出了行业基准收益率。第三类项目指全部由政府投资建设,并给予长期运营补贴,不实行收费的项目,该类项目只进行财务生存能力分析,生存能力分析的重点是估算项目各年政府的补贴费用。为此,本研究按不同投资主体界定A、B、C 3类投资类型。A类:全部由政府投资,政府补贴按项目经营成本测算;B类:全部由企业投资,政府补贴按行业基准收益率测算;C类:由政府和企业共同投资,政府补贴由投资方和政府协商确定。

2 不同投资主体条件下垃圾处理项目政府补贴测算

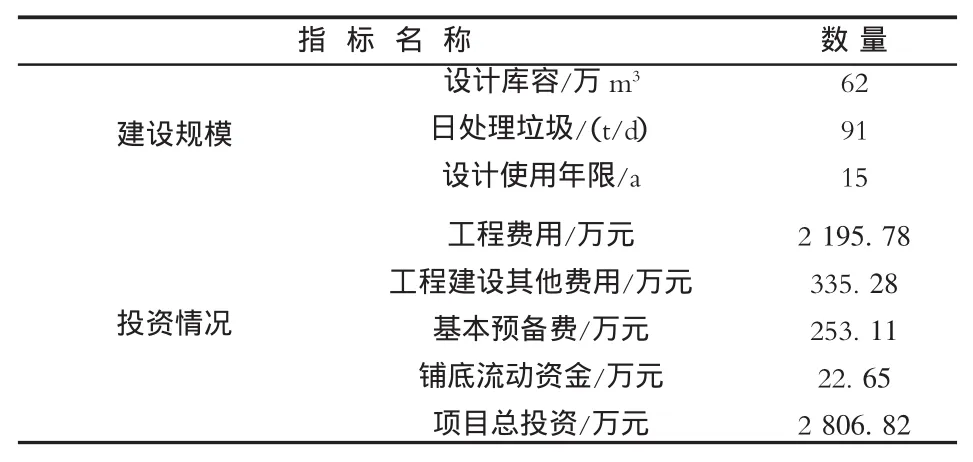

为了便于数据分析,本研究选取了1座生活垃圾卫生填埋场的建设为研究样本,该填埋场的技术经济指标如表1所示。

表1 某生活垃圾卫生填埋场技术经济指标

2.1 A类投资模式下的补贴测算

根据《市政方法与参数》的相关规定对该项目进行成本测算[5]。

经营成本=外购原材料、燃料动力费+职工薪酬+修理费+其他费用。

经计算可得本项目年均经营成本为303.15万元,单位经营成本(C经营)为91.27元/t,根据“全部由政府投资,政府补贴按项目经营成本测算”的原则,A类投资模式的政府补贴费用(YA补)至少为91.27元/t。在可行性研究报告或者资金申请过程中,考虑到从编制期到项目投产的时间因素,例如物价上涨等因素的影响,可将经营成本乘以一定系数作为补贴费用。则A类投资模式下处理单位生活垃圾的政府补贴费用(YA补)计算公式为:

其中:a取定可由建设单位和政府财政部门协商,建议取定10%左右。待项目运行进入稳定期后,补贴费用可根据实际运行成本进一步核算。若采用政府投资、企业运营模式,在补贴经营成本的基础上可以提高补贴标准,采用“溢价成本”形式,以提高企业管理的积极性。

2.2 B类投资模式下的补贴测算

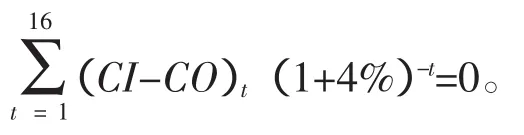

该种投资模式下,为简化计算,假定投资全部为企业自有资本,依据《市政方法与参数》及目前关于垃圾处理财税制度的相关规定,垃圾处理项目免征营业税和增值税、企业所得税“三免三减”、行业基准收益率(融资前税前)取定4%(填埋工艺)[5]。根据“全部由企业投资,政府补贴按行业基准收益率测算”的原则,B类投资模式的政府补贴费用应满足在基准收益率4%的条件下,使项目计算期(16 a,含建设期1 a)内净现金流量(CI-CO)现值累计等于0[6],即使下式成立:

其中:垃圾处理项目(填埋工艺)现金流入主要表现为政府补贴收入,即 CI=YB补×Q年处理,根据上述计算原则,经计算,B类投资模式的政府补贴费用(YB补)为173.75元/t。显然,B类投资模式下的政府补贴要远远高于A类投资模式的补贴支出。

2.3 C类投资模式下的补贴测算

为了满足垃圾处理设施需求的增长,政府需要通过转变投资模式和运营管理模式,吸收更多的民间资本参与垃圾处理项目。但同时不能忽视政府投资的带动和示范效应,现实中往往会采用由政府和企业共同投资的模式,这就需要界定好投资各方的责任和权利,提高整个垃圾处理行业的资金利用和行业管理效率[3],该模式下,政府补贴金额的测算也就成为了一个重点和难点问题。

目前,关于风险分担的理论中,“责权利相一致”原则是一种较为典型和公平的分担原则[7]。基于这一原则,政府补贴按照投资构成比例将补贴测算分为2个部分,补贴测算分别按照2.1和2.2中的原则进行分别计算。假设政府直接投资占总投资的比例为p,政府补贴可按如下公式进行计算:

假定该项目政府直接投资比例为50%,按上述原则计算处理每吨生活垃圾需政府补贴132.51元/t。

3 不同投资主体条件下政府补贴测算的比较分析

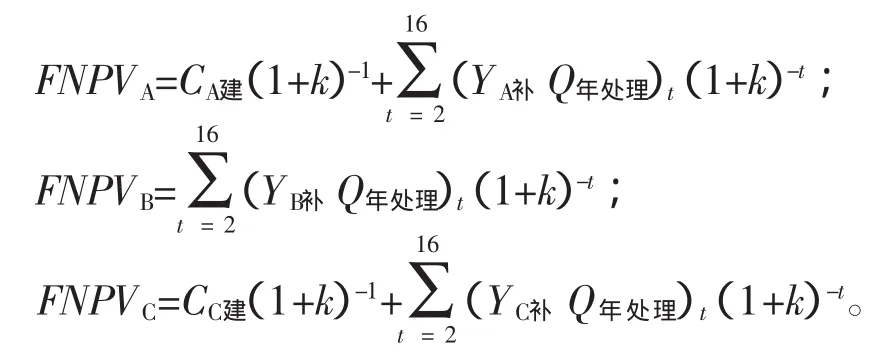

基于全生命周期理论,应该满足整个项目从开工建设到后期运营的总投资最小[2,8],则按照基准收益率k作为折现率,不同投资模式下的政府投入总资金计算公式如下:

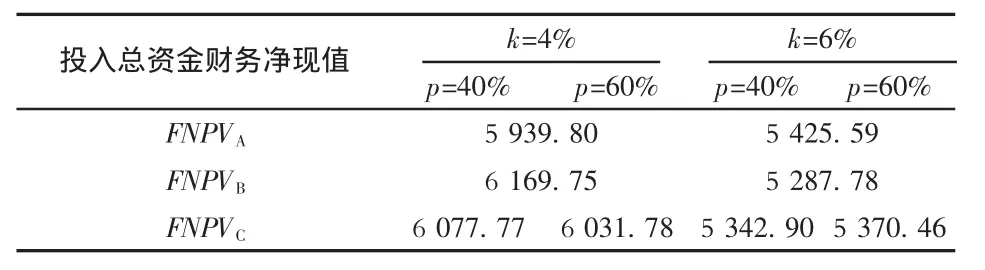

在不同基准收益率k和政府投资比例p条件下计算政府投入总资金财务净现值FNPV,结果见表2。

表2 政府投入总资金测算结果 万元

由上述分析可知,不同投资主体条件下的成本测算原则不同,垃圾处理的政府补贴标准差异很大:A类投资模式,政府前期直接投资额较大,但运行期补贴费用较低;B类投资模式,虽然建设期不需要政府直接投资,但运行期需要政府补贴的金额较高;C类投资模式,介于两者之间,可以寻求一个平衡点,即前期建设投资和后期运行补贴投入的平衡。

同时,通过表2中的数据可知,在不同基准收益率k和政府投资比例p条件下政府投入总资金的比较结果也是不同的,从经济学角度应选择FNPV最小的方案,即取定k、p使得FNPV=min(FNPVA,FNPVB,FNPVC)。在决策过程中,针对项目建设的实际情况和特点,也应结合多种因素进行综合考虑。

4 结论

针对不同投资主体条件下垃圾处理项目政府补贴测算进行研究,将投资模式分为A类、B类、C类3种,并对3种模式下的补贴测算原则及计算过程进行了分析,通过对生活垃圾填埋场实际案例的测算分析,得出在投资决策过程中通过确定合理的基准收益率k和政府投资比例p,使得政府投入总资金的财务净现值FNPV最小,进而确定最终的投资模式。因此,在项目立项或论证过程中,可以通过对不同投资模式下的政府补贴进行测算,进而确定较为经济、可行的投资方案。

[1]国务院办公厅.“十二五”全国城镇生活垃圾无害化处理设施建设规划[R].2012.

[2]罗垚.兰州西郊生活垃圾处理场项目投资决策研究[D].兰州:兰州大学,2013.

[3]杨靖,乔寿锁,郭康伟,等.城市生活垃圾处理业现状及对策分析[J].中国环保产业,2007(10):44-49.

[4]梅世江.不同投资主体之水泥窑协同处理城市生活垃圾项目的财务评价[J].新世纪水泥导报,2012(5):24-26.

[5]中华人民共和国住房和城乡建设部标准定额研究所.市政公用设施建设项目经济评价方法与参数[M].北京:中国计划出版社,2008.

[6]段朝霞,雷兵山.工程造价控制在投资决策阶段的财务评价方法[J].当代经济,2009(11):69-71.

[7]代春泉.工程合同风险分配机制研究[J].建筑经济,2011(6):44-47.

[8]王睿.建设项目财务评价基准收益率和计算期的确定方法研究[D].南京:南京农业大学,2008.

猜你喜欢

今日农业(2021年14期)2021-11-25 23:57:29

汉语世界(2020年1期)2020-02-14 15:11:54

小学科学(学生版)(2019年10期)2019-11-16 08:54:56

农家书屋(2019年1期)2019-02-19 06:18:30

领导决策信息(2017年10期)2017-05-17 04:49:02

中国工程咨询(2017年3期)2017-01-31 05:29:50

时代农机(2016年6期)2016-12-01 04:07:24

汽车观察(2016年3期)2016-02-28 13:16:26

中国卫生(2015年6期)2015-11-08 12:02:54

数学物理学报(2015年4期)2015-02-28 16:06:52