2013年1~4季度 印机行业62家企业经济指标完成情况分析

2014-07-03 06:25

今日印刷 2014年4期

印机行业八大指标全面下滑

2013年印机行业八大指标全面下滑,具体数据及往年数据见表1。

单就2013年来看,印刷市场从第一季度起变冷,销售收入133677万元;第二季度开始回暖,销售收入184695万元;第三季度销售收入139504万元,又降温变冷;第四季度销售收入为148345万元,稍有回升。

工业增加值和销售收入的极速下滑,也充分反映企业前端的生产活力锐减,企业终端的市场需求不足,导致利润大幅下滑,企业再投入改革、新产品的研制等生产经营活动受到制约。

造成2013年印机行业八大指标全面下滑的原因有:

1.企业转型速度各异,指标高低泾渭分明,未来发展两极分化

印机行业的62家主要企业,两极分化、重新洗牌的势头已显端倪。从产品档次、综合管理水平、指标完成情况和未来发展潜力分析,运转顺畅的企业有:

天津长荣自主创新的机组式单张纸和卷筒纸模切烫金机,突破了传统模烫机一次走纸只能实现一次模切或一次烫金的局限,成为国内外首创,达到国际先进水平。2013年热销机组式单张纸模烫机30台,机组式卷筒纸模烫机3台,不断推出新产品,不断增长效益,2013年又将销售额提升到超过6.3亿元,创利润约1.5亿元。

大族冠华生产“筱原”对开以上多色胶印机27台,销售收入为9535万元,占多色机销售总额的35%,强力推进了产业规模化。同时,大族冠华还着手研制A3幅面以下单张纸喷墨数码印刷机。

深圳精密达SUPERBINDER(超级)-8000胶订联动线和PEARLS(珍珠)-8000骑马订联动线,技术水平均已接近马天尼“飞舞”型和“腾马二代”,并分别售出6台和17台,完全实现了产业化生产。

陕西北人的FR400机组式电子轴凹版印刷机,性价比高,有多项创新技术,总体技术水平处于国内领先,2013年销售40台。RXJ系列卷筒料卫星式柔版印刷机主要技术指标达到西班牙COMEX和德国WH公司的水平,2013年销售10台,创陕西北人的历史最高销售记录。

浙江蓝宝实施“寻找缝隙”的产品发展战略,不断拓宽薄本加工产品领域,赢得转型,稳步增效。

松德机械的高速纸凹机和塑凹机在2013年均创造了良好业绩,分别销售15台和25台。

以上运转顺畅的6家企业占整体的10%。此外,运行欠佳的企业有16家,占整体的25%,这些企业多半是中小型企业,处境困难,面临半停产、转产或待退出的选择。其余占整体65%的40家企业,尚身处苦苦追随先进科技的潮流中。

对比优秀企业与欠佳企业销售收入所占行业比例,可一目了然看到两极分化的状况,见表2。

2.高端印机挡不住进口,国产高端印机形不成规模

据海关统计,2010年进口印机23亿美元,合141亿元人民币;2011年进口印机25亿美元,合154亿元人民币;2012年进口印机24亿美元,合147亿元人民币;2013年进口印机29亿美元,合181亿元人民币(预估)。(注:按1美元≈6.15元计算)

2009年进口高档印刷机仅为14.9亿美元,从2010年以后进口速度迅猛增长,提升速度高达53.7%,进口额相当于62家重点企业销售收入之和的两倍。在进口印机产品中,仍有70%是胶印机、凹印机和柔印机等传统产品,挤占了国内市场份额。

高档平张纸多色胶印机是指时速1.5万张以上的八开、四开与对开胶印机和时速1.3万张以上的全张胶印机。2009~2013年进口平张纸多色胶印机汇总数据见表3。

2010~2012年高档平张纸多色胶印机进口品牌在中国的市场份额:

海德堡印刷机械股份有限公司占比50%~55%;小森印刷机械株式会社占比20%~25%;高宝股份公司占比8%~13%;曼罗兰印刷机械股份公司占比6%~11%;三菱重工印刷占比1%~5%;利优比占比1%~5%;其他机构占比0.5%~1%(指中国国产机)。(数据来源:利优比和三菱重工合营后反垄断审查核实调查函)

2010~2013年国产平张纸多色胶印机销售情况:

据统计,国产多色胶印机2013年总共销售864台/111225万元,其中高档机销售101台/30496万元,较2012年增长62.9%,销售额增长15.7%(见表4)。

按幅面规格细分,高档机的销量情况:

四开幅面高档机为42台/6373万;对开幅面5家企业为56台/21519万元,其中大族冠华占44.3%,北人占25.1%,昌昇占19.2%,光华占7%,中景占4.4%;全张幅面昌昇为3台/2604万元,占100%(八开以下幅面无高档机)。

从以上数据分析可以看到中国市场需求的趋势是:

高档胶印机国外制造商垄断了中国市场,占有率为95%。

高档机进口幅面的结构从2011年起,大中幅面需求呈上升趋势,四开以下幅面需求呈下降趋势。

四色以上的高档机进口数额增幅大于标准型四色机,追求高速、多色、多功能、高智能已成为印刷业发展潮流。

数字喷墨机替代传统印机的趋势不可挡:

2010年进口23万台/2.08亿美元,台数较2009年增长91%,进口额增长43%;

2011年进口20.6万台/2.4亿美元,台数较2010年减少10.4%,进口额增长15.4%;

2012年进口19万台/2.4亿美元,台数较2011年减少7.7%进口额增长1.6%。

3.人民币“外升内贬”和产品技术含量低,抑制了出口增长

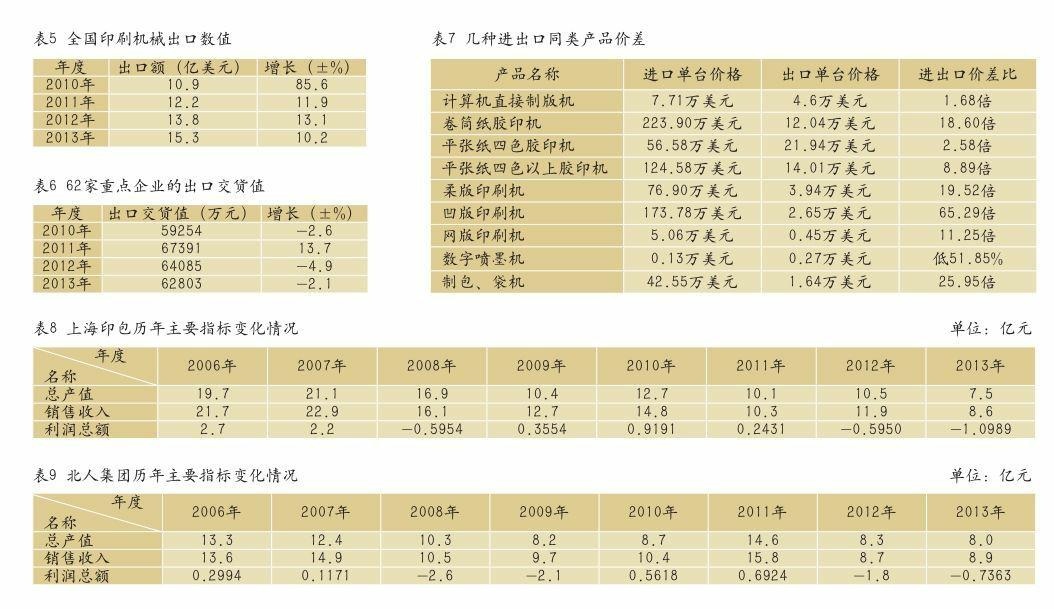

印刷机械对外出口还是一个不错的途径,意味着国际市场上对中国印机的认可。但是,62家重点企业的出口交货值总体是下行趋势的,见表5和表6。

出口下降的主要原因是人民币“外升内贬”造成企业盈利水平大减或亏本经营。再加上出口印机产品的技术含量不高,很难以价格优势来抵销产品成本的骤增。表7列举了几种进出口同类产品价差,可以清楚的看到技术价值的份量。

4.南“印包”、北“北人”的指标连续下滑,对行业影响举足轻重

上海印包和北人集团曾是印机行业的“领头羊”,如今却衰退至行业“拖后腿”的角色。两家企业的主要指标变化情况如表8和表9(单位:亿元)。

2013年1~4季度企业运行质量大幅下滑

由于行业利润总额指标下滑50.67%,致使运行质量综合指数较12年下降85.14%,与国家规定标准值相差41.89%,是历史上最低点,见表10。 endprint

endprint

猜你喜欢

今日印刷(2017年3期)2017-04-04

印刷技术·包装装潢(2016年12期)2016-12-30

出版与印刷(2015年2期)2015-12-19

印刷技术·数字印艺(2015年10期)2015-12-10

印刷技术·数字印艺(2015年8期)2015-12-07

印刷技术·数字印艺(2015年7期)2015-08-31

档案管理(2015年4期)2015-06-25

印刷技术·包装装潢(2015年7期)2015-05-30

印刷技术·数字印艺(2015年1期)2015-03-10

今日印刷(2014年7期)2014-10-21