清算价格测算与流动性风险评价——以中国建设银行为例

2014-07-03 09:44:52敬志勇王周伟郑莹莹

金融理论与实践 2014年12期

敬志勇,王周伟,郑莹莹

(上海师范大学 金融工程研究中心,上海 200234)

一、引言

银行的基本功能在于流动性创造,满足企业与消费者的流动性需要[1]。Berger and Bouwman[2]将银行资产(变现能力)、负债、股东权益(融资方便性)和表外业务(参照表内业务)分为流动、半流动和不流动三大类,依据银行流动性创造能力(将非流动资产转化为流动负债的能力)特征可以赋予不同权重。通过对银行综合流动性创造能力的研究发现,过度的流动性创造意味着银行危机,流动性不足意味着银行功能不足。脆弱的财务结构和特殊的业务结构容易损害银行流动性创造能力,昂贵的流动性管理成本不仅损害银行的盈利能力,而且威胁到银行生存能力。

对美国银行流动性转化缺口(流动资产与流动负债之差的比值)的测定结果显示,在1997—2001年间大多数银行的流动性转化缺口保持在20%左右,美国银行业对于流动性负债具有很强的预防意识[3]。

长期以来,以国有控股为特征的银行体系获得了政府隐性担保,银行在经营目标的权衡中流动性风险始终放在较为次要的位置,从各上市银行年报中对流动性风险披露的次序就可以看出这种风险管理偏好。

2011年银监会发布了《中国银行业实施新监管标准指导意见》,按照国际惯例,形成流动性覆盖率、净稳定资金比例、存贷比和流动性比例四个指标构成新的流动性风险监管指标体系。

根据对上述指标的统计,2012—2013年中国所有上市银行均满足了监管要求。中国银行业拥有庞大而稳定的活期存款,不仅保证了流动性创造能力,而且降低了流动性风险的管理成本[4-5]。

但是,流动性风险管理实践和研究均未能充分考虑资产清算价格所产生的影响,以会计核算为基础的价值管理很可能无法通过以市场冲击为环境变量的压力测试。因流动性冲击而产生的清算折扣是决定银行流动性管理能力的一个重要约束。

正常情况下,资产的均衡价格是由融资流动性与投资者的自主负债能力共同决定,一旦资产市场遭遇不利冲击,资产清算价格将会严重偏离均衡价格[6],清算折扣成为流动性成本的重要组成部分。贷款清算价格严重偏离内在价值产生的清算折扣会改变流动性充裕的银行的供给决策,高额流动性折扣预期使银行宁愿作为流动性供给方获得高收益,而不会以现行利率向企业和个人发放贷款[7]。投资者的资本直接影响着资产的市场流动性与风险溢价,投资者的资本越少,资产的市场流动性越差[8]。严重的市场掠夺性交易使流动性管理成本大幅提高,或出现严重的流动性配给,制约了银行流动性供给能力[9]。资产清算价格决定着投资者最大负债能力,在市场不景气的条件下,资产清算折扣使负债融资成本更高,市场流动性与融资流动性将相互强化,形成流动性螺旋,薄弱的融资能力使清算折扣更加严重[10],甚至出现流动性危机。

Gorton and Metrick[11]对雷曼兄弟公司破产后2周内回购市场的研究发现,非国债担保品的清算折扣大致在25%—43%之间,无疑对银行的流动性管理产生重要影响。

以贷款为主的资产结构对金融市场资产价格变动的联动性低,对银行间市场的依赖性强,具有较强随机特征的市场冲击引发的流动性来源与贷款的账面价值或内在价值关联度较低,以市场清算价格评估流动性风险管理效率可能更有参考价值。

在Shleifer and Vishny[12]贷款清算价格模型的基础上,本文对证券清算价格的决定进行了分析,对中国建设银行2013年贷款清算价格进行了测算,分析了中国建设银行的流动性管理效率,为评估银行流动性风险管理能力提供一种新的依据。

二、贷款清算价格决定

假如有一个三期模型,投资项目在t=1投资,在t=3可以确定获得回报Z>1。投资项目可以无限供给,但需要银行信贷支持。

假设无风险利率为0。当银行在t=1为每个项目发放1元贷款支持,可以在t=3收回本金1元,并获得贷款管理手续费f。全部贷款同质、可分。令N表示银行在t=1发放贷款的数量,可以获得管理手续费为fN。

为分析方便,银行将全部贷款证券化移至表外,所有证券均同质可分,但保留贷款的管理责任。贷款证券化后银行依然需要按照最低监管标准保留比例为d的相应证券dN,以降低银行管理贷款的道德风险。由于d<1,银行总有动力将贷款证券化以扩张可管理贷款的规模并获取相应管理手续费。银行收益直接向股东支付股利,不增加所有者权益。

设Pt表示在t的证券的市场价格。由于所有项目贷款在t=3可以无风险收回本金,所有贷款支持证券无信用风险。但证券的市场价格因市场冲击可偏离内在价值1。

假设在t=1证券发行时的市场价格与其内在价值相同P1=1。

在t=2证券价格完全取决于证券投资需求,任何市场冲击可能使P2≠1。如果P2>1,银行可通过证券化获得投资收益,不存在流动性风险,因而不属于本文探讨的问题。为了集中研究银行遭受市场冲击而面临的流动性风险,仅考虑P2<1的情形。

令Et表示在t=1,2,3的各期期末的银行股权价值。令Lt表示银行在时间t=1,2以其持有的证券为担保向市场的借款余额,按照证券市价计算的恒定折扣率为h,则银行可以获得的借款额Lt:

同时,监管机构要求银行随时满足财务杠杆条件:

在t=1时根据会计等式必有

由于L1=(1-h)P1dN,P1=1,根据式(3)可得t=1时银行支持投资项目最大数量N:

式(4)表明银行信贷支持的项目可以资本E1为基础按照扩张信贷能力,可以获得贷款管理收益fN。

假如t=2时因投资者原因对证券需求产生流动性冲击使P2<1,不仅损害了股东权益E2

但是,证券价格冲击减少了银行的负债能力。为了维持折扣率h,银行必须对现有项目贷款整体转让以压缩信贷规模。卖出证券量S是在h、d约束下关于证券价格P2的函数:

式(5)表明,在t=1时持有证券dN的基础上,银行需要整体转让贷款支持证券的比例为<1。当贷款支持证券价格P2≤1-h时,银行必须清算所有证券以偿还债务,银行股东权益将自动清零并破产清算。为了充分考虑可持续经营银行的流动性风险,本文仅考虑P2>1-h,此时银行依然可以持有部分证券。

此时银行卖出证券的内在价值为

卖出证券市场价格为

清算损失为

股东权益

从式(4)可得,在t=2时银行对任何一种证券需求相当于对原有需求扣除必须转让的部分:

市场投资者对该种证券的需求量为:

其中σ表示投资者发生的投资额的减少量。

由于h、d给定,根据式(8)可得证券均衡价格P2对于σ敏感性:

为简化分析起见,假设投资者对证券需求具有单位弹性,则

将式(9)代入式(10),可得新的均衡证券价格

式(11)将作为后续案例计算均衡价格的依据。

说明充当担保品的证券折扣率有最低限。

三、流动性冲击对贷款清算价格的影响

根据式(11),只要能够合理确定相关参数,就可以估算信贷资产支持证券在未到期前因流动性冲击而面临的均衡清算价格,从而可以测算银行因资产清算而遭受的可能损失。

(一)参数估计

1.d的估计

根据第三部分对d的含义,是银行根据规定要求保留在资产负债表中的贷款或证券化资产。银行利用股权资本按照扩张信贷能力,那么d̂=由于中国建设银行对于发放的贷款几乎未通过实质性交易划出资产负债表,事实上d=1。

2.f的估计

f是银行向借款人发放贷款收取的管理费,当贷款的信用风险近似不存在时,可以将贷款的平均利率与银行存款平均利率的差额作为管理费处理。2013年末统计的银行贷款平均利率与存款平均利率的差额为2.56%,不良贷款率仅为0.99%,可以近似认为贷款属于无信用风险资产,因此f=2.56%。

3.h的估计

根据中国建设银行《信贷业务手册》对质押物的质押率要求,可转让股票的质押率不得超过60%,动产和仓单、提单质押率不得超过70%,存款单、汇票、本票、国库券的质押期限在1年之内的质押率不得超过90%,质押期限在1年以上的,质押率不得超过80%,其他财产权利质押率不得超过70%。信贷资产支持证券作为一种结构化金融产品,其风险可能涵盖所有的股权和债权,以其作为担保向其他金融机构融资所适用的折扣率h≥10%。

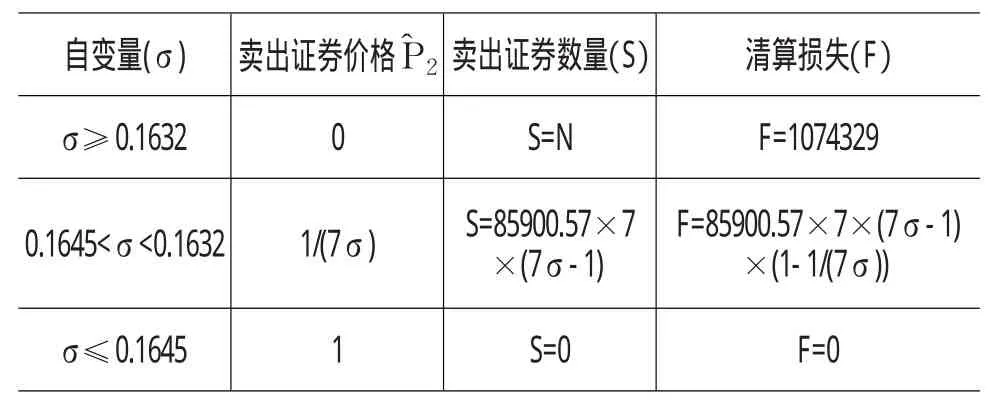

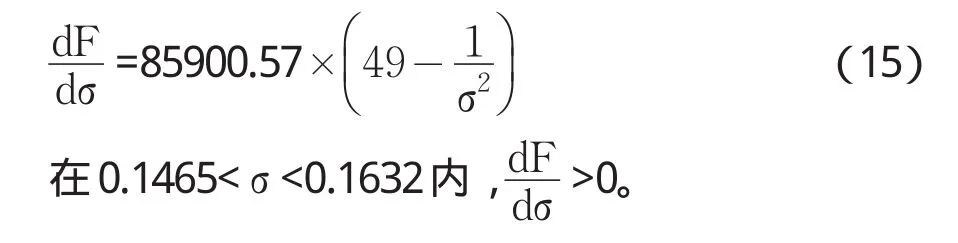

根据2013年末中国建设银行年报可知,期末贷款余额为N=85900.57亿元,股东权益为10743.29亿元,资本放大能力=7.996,因此h=12.5%,符合h≥10%,同时也符合h>=0.025,且h 至此,可以建立贷款均衡价格P̂与市场冲击σ的估算方程: 由于1-h 式(14)表明,当投资者对证券需求减少不足14.65%时,银行遭受市场冲击对于贷款价格没有影响,无需转让贷款;当投资者对证券需求减少超过16.32%时,银行按照现有经营条件必须清算。 作为中国最大的系统重要性银行之一,中国建设银行是以贷款为主要资产的。在遭遇不同程度的市场流动性冲击时,依据式(14)的定价和式(5),就可以测算出产生的影响(见表1)。 表1 流动性冲击对建设银行产生的影响 说明:上述计算不考虑建设银行的非信贷资产。 上述分析表明,投资者出现的市场冲击在一定范围内对银行信贷的价格不会产生影响,而一旦超过一定界限,银行必须破产清算,冲击在一定范围内银行的损失与市场冲击正向变动,对清算损失F关于σ求导: 根据表2的分析,可以发现,银行能够承受的冲击但不被清算的范围有限,贷款的变现价格与内在价值的折扣率不得高于16.32%。 为了揭示承载的流动性风险,银行通常采用流动性缺口对流动性风险进行计量,为管理流动性风险提供依据。银行流动性缺口以一定时期内各项资产和各项负债到期作为流动性增加和减少进行计量,没有反映被动到期(即资产清算和债务提前履行)的现金流入与现金流出。银行流动性缺口的计量与本文的清算价格计量存在较大差异。近7年来,建设银行年报披露的流动性缺口见表2。 表2 中国建设银行流动性缺口统计 单位:亿元 从表2可以看出,中国建设银行近4年来会计报表日3个月内存在着较大流动性缺口,如果银行间市场面临流动性冲击,那么中国建设银行将需要对现有贷款予以转让,从而获得变现收入,以应对流动性不足。以2013年为例,3个月内存在的流动性缺口为-4278.28亿元,意味着银行需要在3个月内通过转让贷款获得4278.28亿元的现金流入,才能满足银行的流动性需求。根据式(5.2)可得: 其中d=1,h=12.5%,N=8590057,从而可得 从而可以解出在不考虑其他银行情况下,根据表2可以计算出中国建设银行为了满足流动性需求转让贷款可能遭遇的流动性冲击: 因此中国建设银行即使遭遇资产流动性冲击,银行贷款的转让价格与内在价值不会产生明显的折扣,可以采取同业拆借或回购等低成本工具获得所需要的现金应对流动性需求。 与现有以会计核算为基础的流动性风险管理不同,本文尝试从贷款清算价格测算对银行的流动性风险管理进行了研究。利用贷款清算价格模型本文测算了中国建设银行2013年末贷款清算价值,并以贷款清算价格分析了流动性风险管理。 首先,在一定流动性冲击条件下,贷款清算价格取决于贷款潜在的转让能力、质押物的质押率规定和贷款潜在的市场流动性冲击程度。贷款转让的潜力越大,贷款的清算价格越高。当监管当局没有明确的要求时,贷款转让的潜力取决于市场的接纳程度与银行的转让意愿。市场的接纳程度主要取决于贷款承载的风险区段与相应投资者规模,而银行的贷款转让意愿取决于银行对借款人承担监督成本,监督成本越高,银行的贷款转让意愿越弱[11]。质押率越高,贷款的清算价格越高。 中国建设银行对质押物的质押率具有较为明确上限规定,如果与交易对手能够形成更加有利的质押率,就可以显著改善贷款清算价格。货币政策作为主要的市场流动性冲击源,货币政策的流动性减缩力度越大,市场对贷款投资的能量越少,贷款清算价格越低。 其次,市场冲击是决定贷款清算价格的一个关键因素。当贷款通常无法实现转让、贷款质量很高时,贷款清算价格是市场冲击的函数。当市场冲击低于一定水平时,市场需求的减少不足以改变贷款的清算价格,银行能够以较低成本获得流动性;当市场冲击高于一定水平时,市场需求的减少将迫使银行破产清算,按照账面价值偿付债权;当市场冲击介于一定区间时,贷款清算价格与市场冲击呈现出反向变动关系。银行的特定财务状况决定了外部冲击对其贷款清算价格产生的影响。 再次,2013年中国建设银行的短期(3个月内)流动性缺口尽管为负,但银行的财务状况足以保证贷款清算价格与其内在价值之间的清算折扣微乎其微,在遭受既定市场冲击的条件下依然处于安全的流动性管理范围,银行有能力以低成本方式完成流动性缺口的管理。基于清算价格的流动性风险判断与中国建设银行管理层基于会计核算的风险判断一致。 但值得注意的是,2013年末在既定财务状况下贷款清算价格对市场冲击敏感性即将改变模式。贷款证券化很可能是缓冲贷款清算价格对市场冲击敏感性的一个重要途径,有助于降低银行保留贷款的比例。 [1]Diamond D W and Rajan R G.Liquidity Risk,Liquidity Creation,and Financial Fragility:A Theory of Banking[J].Journal of Political Economy,2001,109(2):287-327. [2]Berger A Nand Bouwman CH S.Financial Crises and Bank Liquidity Creation[J].Working Papers,Financial Institutions Center at The Wharton School,2008,1-52. [3]Deep A and Schaefer G.Are Banks Liquidity Transformers?[R].Workingpaper,2004. [4]敬志勇,厉吉斌.存款约束、银行治理与经营业绩[J].东华大学学报(社会科学版),2011,(2):163-168. [5]敬志勇,王周伟,范利民.中国商业银行流动性危机预警研究:基于风险共担型流动性创造均衡分析[J].金融经济学研究,2013,(2):1-12. [6]Acharya V V and Viswanathan S.Leverage,Moral Hazard,and Liquidity[J].Journal of Finance,2011,66(1):99-138. [7]Diamond D W and Rajan R G.Fear of Fire Sales,Illiquidity Seeking,and Credit Freezes[J].Quarterly Journal of Economics,2011,126(2):557-591. [8]Brunnermeier M K and Pedersen L H.Market Liquidity and Funding Liquidity[J].Review of Financial Studies,2009,22(6):2201-2238 [9]Brunnermeier M and Pedersen L.Predatory Trading[J].Journal of Finance,2005,60(4):1825-1863. [10]Shleifer A and Vishny R W.Liquidation Values and Debt Capacity:A Market Equilibrium Approach[J].Journal of Finance,1992,47(4):1343-66. [11]Gorton G and Metrick A.Haircuts[J].Federal Reserve Bank of St.Louis Review,2010,92(6):507-19. [12]Shleifer A and Vishny R W.Asset Fire Sales and Credit Easing[J].American Economic Review,2010,100(2):46-50. [13]敬志勇,王周伟.贷款转让对道德风险监督的影响研究[J].上海金融学院学报,2013,(3):13-20.

(二)流动性冲击对中国建设银行产生的影响

(三)中国建设银行贷款清算价格与流动性缺口之间的关系

四、结论

猜你喜欢

河北金融年鉴(2021年0期)2021-08-25 08:58:44河北金融年鉴(2021年0期)2021-08-25 08:52:46中国外汇(2020年17期)2020-11-21 08:24:22中国外汇(2020年17期)2020-11-21 08:24:20中国外汇(2020年5期)2020-08-25 12:05:02中国外汇(2020年5期)2020-08-25 12:05:00中国外汇(2019年16期)2019-11-16 09:27:50

——基于三元VAR-GARCH-BEEK模型的分析金融与经济(2019年6期)2019-07-04 03:39:10大众电视(蓝天下)(2018年8期)2018-10-26 01:00:28股市动态分析(2015年19期)2015-09-10 04:19:36