非标与债券需求关系分析及其发展展望

2014-06-30 11:59:07黄斌辉

债券 2014年6期

黄斌辉

摘要:随着监管部门规范商业银行理财投资及金融机构同业业务文件的出台,非标准化债权资产业务成为市场关注的焦点。本文基于对15家上市银行非标准化债权资产规模的测算,从数据及逻辑两方面对非标准化债权资产与债券之间的替代关系进行分析,并结合最新政策对非标准化债权资产未来发展前景进行展望。

关键词:非标准化债权资产 债券 金融监管 同业业务

自2013年《中国银监会关于规范商业银行理财业务投资运作有关问题的通知》(以下简称8号文)及近期人民银行、银监会、证监会、保监会、外汇局联合制定的《关于规范金融机构同业业务的通知》(以下简称127号文)发布以来,市场对于非标准化债权资产(以下简称非标)的讨论甚多,焦点集中在非标对债券需求的影响、存量非标的缓释和处理等方面。

笔者认为,对于非标的讨论需要厘清现状,在数据和逻辑两个层面对非标和债券需求的关系(本文探讨替代关系)进行分析。研判非标发展前景,既需要理解127号文的监管导向,同时也要结合行业和银行的内在诉求做出判断。

在分析之前,需要对非标的内涵与外延做出严格的限定。8号文对非标给出了定义,是指未在银行间市场及证券交易所市场交易的债权性资产,包括但不限于信贷资产、信托贷款、委托债权、承兑汇票、信用证、应收账款、各类受(收)益权、带回购条款的股权性融资等。本文所述“非标”特指银行表内类信贷资金投放的非标,包括表内同业科目及投资科目类信贷资金投放。这较8号文所指的范围有所收窄,更便于厘清非标对企业实际信用支持额度,以及判断127号文对社会融资的数量影响。

非标规模及快速发展阶段

本文以银行对于非标统计的口径来衡量其规模。根据15家上市银行1的报表,通过加总同业项下及投资项下的信托受益权、资产管理计划及金融机构理财来计算得出。截至2013年底,银行表内非标余额3.24万亿元,同比增速为134%。其中,2012年下半年、2013年上半年、2013年下半年是非标总量增长最快的阶段,分别增加1.03万亿元、8990亿元、9540亿元。

从结构上看,在3.24万亿元的非标余额中,同业项下余额为1.42万亿元,占比43.8%;投资项下余额为1.82万亿元,占比56.2%。

为了将非标的发展期由半年期细分至季度,本文设计了利息资产弹性指标。利息资产弹性是指1个百分点生息资产量的增长对应的利息收入增长。首先,根据对非标偏好的不同,将2013年底表内非标余额为零的工行、建行及农行视为非标偏好低银行;而将表内非标余额不为零的招行、民生、中信、浦发、兴业、平安、光大、华夏视为非标偏好高银行,2013年底这8家银行的表内非标余额合计2.85万亿元,占统计总量的88%。在既定的利率周期内,两类银行利息资产弹性差距的大幅变动反映了非标的变化(高收益资产占比提升)。利息资产弹性指标显示,银行非标快速发展阶段为2012年四季度、2013年一季度、2013年四季度。

非标和债券替代关系的数据及逻辑分析

(一)非标与债券关系的数据分析

非标对债券配置的替代,暗含以下三个命题:一是在非标快速发展阶段,债市要对银行的资产调整做出相应反应,并体现在收益率上;二是对非标偏好不同的银行,其债券配置需求趋势应表现出分化;三是非标偏好高银行的债券和非标配置出现此消彼长的状况。

而笔者所作的统计表明:一是在非标同样快速发展的三个阶段,即2012年四季度、2013年一季度、2013年四季度,债市表现迥异(见图1);二是非标偏好不同的两类银行样本在债券配置中表现出同样的趋势;三是对于非标偏好高银行来说,债券与非标在配置中没有呈现出显著的替代关系(见图2)。

图1 非标快速发展的三个阶段债市表现迥异(单位:%)

资料来源:Wind资讯、中国银河证券研究部

图2债券与非标在非标偏好高银行的配置中没有未呈现显著的替代关系2(单位:亿元)

资料来源:中国银河证券研究部

(二)逻辑梳理:非标增长体现为资产驱动

从逻辑上看,非标与债券并不是简单的替代关系,非标增长的模式是资产驱动(主动型),与债券配置的负债驱动(被动型)存在显著不同(见图3)。

图3 资产驱动与负债驱动的不同模式

资料来源:中国银河证券研究部

注:红色表示驱动的主导方

在资产驱动模式下,资产具备较高收益率,是银行的主要收入来源,资产方增长带动负债增长,贷款、表内非标配置都是典型的资产驱动模式;而在负债驱动模式下,资产端的配置取决于负债端的稳定增长,债券配置是典型的负债驱动模式。

非标与债券在业务模式、主动权方面的差异决定了两者在资产配置中不可等量齐观,相互替代。非标是预算收入驱动的产物,在银行既定的贷款资源、资金收益满足不了年度预算收入要求的情况下,非标成为弥补收入缺口的主要来源。非标以其高收益率,使得银行可以承受较高的主动负债成本及一定程度的流动性风险;而如果债券投资也与主动型负债匹配,不仅达不到财务上有关成本收益的考核要求,并且会承受额外的流动性风险、利率风险。因此,一旦非标资产到期,基于财务管理、流动性风险、利率风险的三重考虑,银行一般会优先选择降低同业负债,然后才会考虑债券投资。

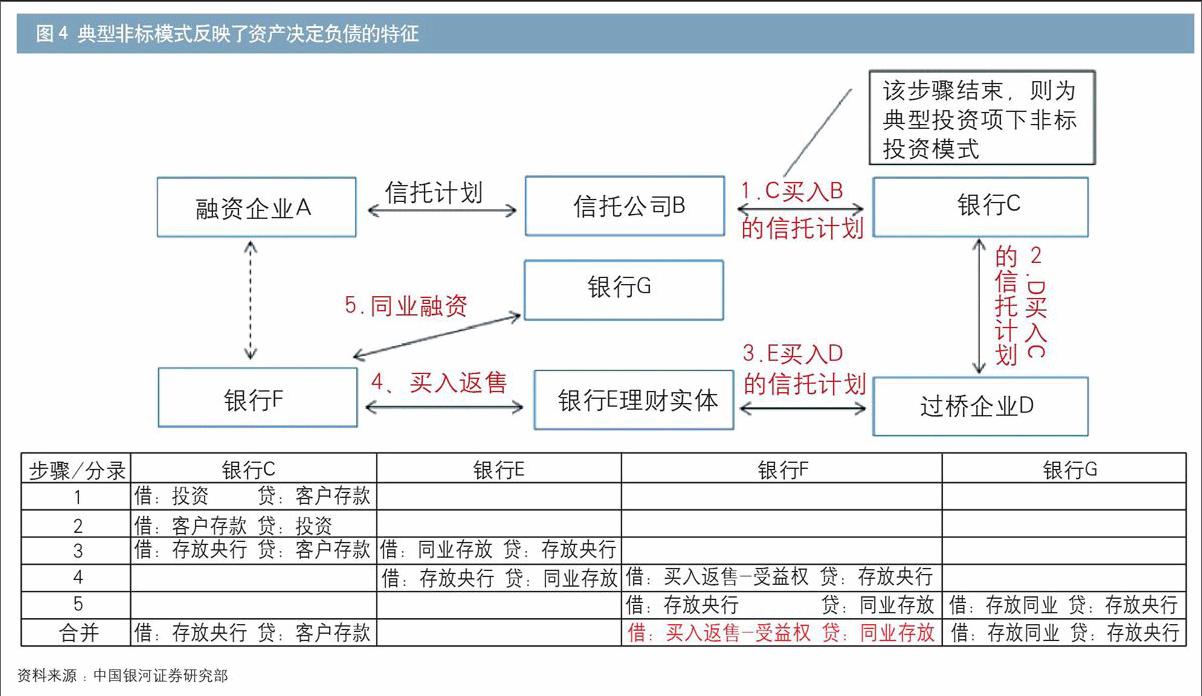

本文在此以两种典型的非标模式进行探讨(见图4)。第一种是只进行一步操作即完成整个交易过程的投资模式。在这种投资模式下,非标投资带动存款增长,资产负债的匹配不会产生额外的资产配置需求。第二种是三方买入返售模式。在这种模式下,同业非标持有行通过同业融资匹配非标资产,反映了非标由同业负债匹配的普遍特征。即银行确定资金投放项目后,最终出资行采用同业负债匹配出资,完成了项目资金投放,并节约了资本。

图4 典型非标模式反映了资产决定负债的特征

(请美编将“1、信托投资”改为“1.C买入B的信托计划”,“2、信托投资”改为“2.D买入C的信托计划”, “3、信托投资”改为“3.E买入D的信托计划”)

资料来源:中国银河证券研究部

非标前景展望:监管趋严,增速放缓

(一)监管政策展望:同业纯粹化,严控资金投向

笔者预计未来非标监管政策主要沿两个方向发展:(1)同业纯粹化,同业业务将回归短期资金融通的本源,同业项下的非标将得到限制和清理;(2)监管部门强化资金流向的监控,表内非标投资应遵从国家宏观政策和产业政策要求。此外,在支持实体经济的导向下,预计监管部门还不会对非标投资总额做出统一限制,非标总额更多取决于银行自身的风险偏好和资本充足状况。

笔者对于127号文整体评价为“长期收紧取向明确,短期重在缓释存量”:一是127号文叫停三方买入返售、限制第三方担保,资本套利和信用套利空间受限,影子银行风险向银行体系传导受到阻隔,长期收紧取向明确;二是根据2013年年底数据,1.42万亿元的同业项下非标需要处理,处理方式包括到期结清、转入投资项下、债券融资、转入其他融资渠道等。

那么银行是否会通过创新来突破127号文的限制?创新的边界在哪里?笔者预计,存量缓释而不引致风险是127号文的边界,监管部门会为同业非标存量缓释提供时间和空间;但进一步的创新突破将会引致监管的反弹。预计2014年银行将把主要精力放在存量非标的清理和调整上。

(二)非标前景展望:增速放缓

笔者认为非标是供给决定需求,非标前景展望应更多地从银行的供给能力和意愿来考虑。

预计主要上市银行非标余额增速将放缓,主要基于两方面分析:一是在供给能力方面,非标偏好高的银行的资本消耗过快,无力进一步大幅扩张,而资本充足的大型银行风险偏好不会轻易做出较大调整;二是在供给意愿方面,风险偏好是核心因素,未来银行风险偏好将内生于资本约束,外在则取决于经济环境评估,而这两方面都不利于银行风险偏好的提升,因而银行非标供给意愿下降。

预计在127号文出台后,存量非标清理将成为银行的主要工作:总量达标,但以资本压力衡量的存量结构性调整压力突出。预计在存量非标结构性调整完成前,非标偏好高银行还不能恢复其增量供给能力。预计未来两年银行表内非标余额年均增速将下降至20%。

结语

综上所述,银行表内非标和债券并不存在替换关系,非标的“死”和债券的“兴”并没有必然的因果关系。在关注非标发展的同时,更要关注基本面、流动性状况和信用条件的变化。从中期而言,非标放缓为大势所趋,需要关注其对企业流动性的影响以及由此可能产生的信用风险。

注:

1. 除南京银行以外的15家上市银行。

2. 标准债券增量※表示推算的股份行样本的债券增长量。即已知2012年上半年大型银行样本与股份行样本的债券增长比例,假设这一比例不变,根据2012年下半年至2013年大型银行样本的债券增长量可以推算出股份行样本的债券增长量。

作者单位:中国银河证券研究部

责任编辑:廖雯雯 印颖

猜你喜欢

债券(2020年10期)2020-10-30 10:02:30

债券(2020年8期)2020-09-02 06:59:38

债券(2020年3期)2020-03-30 03:27:23

时代金融(2016年23期)2016-10-31 11:45:32

现代经济信息(2016年19期)2016-10-20 18:17:34

现代经济信息(2016年19期)2016-10-20 17:45:02

商场现代化(2016年22期)2016-10-18 21:02:49

科学与财富(2016年28期)2016-10-14 21:27:04

企业导报(2016年11期)2016-06-16 13:37:15