京沪穗城镇家庭住房状况变迁

——基于“五普”与“六普”数据的比较

2014-06-27 08:45宋迪晖

土木工程与管理学报 2014年3期

杨 巧, 宋迪晖

(中南财经政法大学 房地产研究所,湖北 武汉 430073)

随着房地产市场的发展,近年来我国居民住房水平不断提高,截止2012年底,城镇居民人均居住面积已达到32.9 m2。住房以家庭为单位进行消费,因此确定住房市场发展方向需要进一步了解当前城镇家庭居住水平与住房现状。在第五、第六次人口普查数据基础上,本文结合京沪穗三地数据,对住房市场供求矛盾最为突出、住房价格上涨速度最快的三个一线城市的家庭住房状况进行比较分析,旨在了解我国住房市场发展现状,把握未来市场发展趋势,为一线城市的分类住房市场调控策略选择提供借鉴。

1 京沪穗经济发展水平与住房市场现状

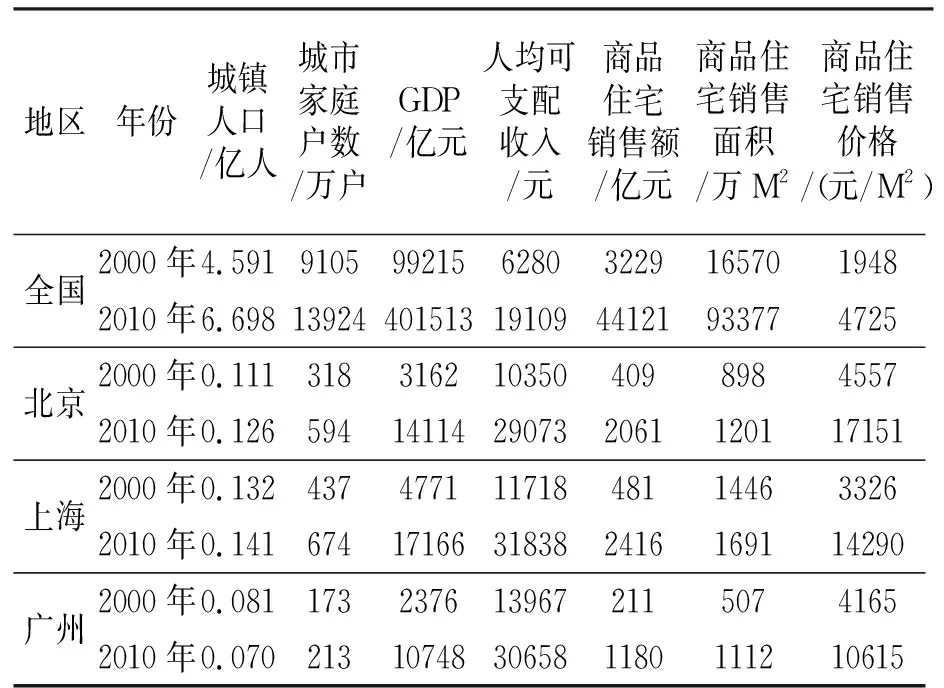

住房市场需求水平与城市经济发展状况、城镇化进程、家庭户数等都息息相关,从表1可以看到,京沪穗三大城市人口增长率明显高于全国平均水平,2000~2010年间,北京、广州两大城市的人口增长率为全国水平的两倍。“六普”数据显示,2000~2010年人口总量增长最快的四个省(区、市)分别为北京(41.8%)、上海(37.9%)、天津(30%)和广东(20.7%),北京、上海这些一线城市外来流动人口的比例接近40%[1, 2],随着人口规模的增加,城市家庭户数也快速增加,这一方面是由于家庭规模日趋小型化所致,另一方面80后婴儿潮一代步入成家年龄也是重要原因。人口规模和家庭户数的迅速增加形成了住房销售市场和租赁市场的有效需求基础,一线城市住房市场需求表现旺盛[3]。

从城市经济发展水平看,作为超大城市,在国民经济总量增长背景下,广州、上海和北京的人均可支配收入水平2012年分别位于全国第3、第4和第9位。有着经济发展基本面支撑,旺盛的住房市场需求促进了住房市场成交价格的迅速攀升。以北京市为例,2010年相对2000年商品住宅销售面积增长率为33.75%,而期间商品住宅销售额增长率达到403.4%,住房销售价格上涨迅速可见一斑。2011年限购政策出台后住房市场成交规模下降和2012年住房市场回暖,京沪穗三地商品住房销售价格的波动幅度也明显高于全国水平。

表1 京沪穗经济基本面与住房市场成交情况

注:全国、北京和上海的城市家庭户、城镇人口数据来源于第五次人口普查和第六次人口普查;广州城市家庭户、城镇人口数据来源于广州市统计局网站;其余数据来源于中华人民共和国统计局网站。

2 京沪穗城镇家庭居住水平分析

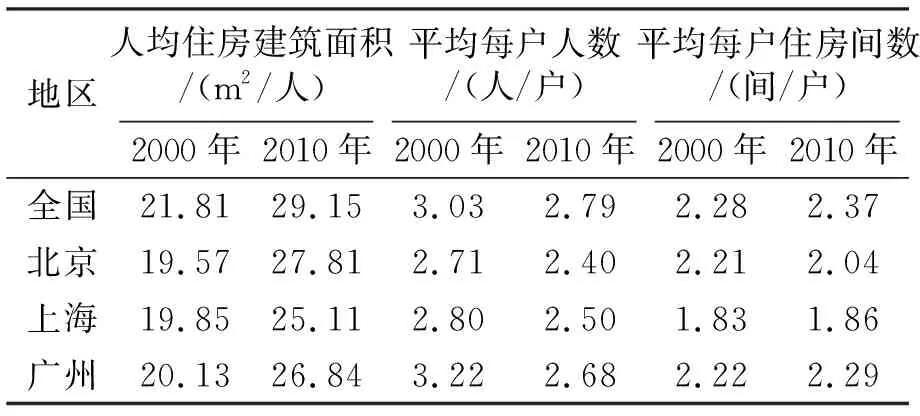

“五普”和“六普”数据显示,京沪穗城镇家庭居住水平均有一定程度的改善。如表2所示,2010年北京、上海、广州城镇居民人均住房建筑面积分别为27.81、25.11和26.84 m2,较2000年分别增长了42.11%、26.50%和33.33%,与同期全国城镇居民人均住房建筑面积增长率33.65%比较差异不大,但京沪穗三地由于人口过度集中,土地资源稀缺,人均住房建筑面积均低于全国平均水平。从平均每户人数看,三个城市均在下降,家庭结构日益趋向小型化。从平均每户住房间数看(本户住房间数指除客厅、卫生间、厨房之外的房间数),北京的家庭平均每户住房间数下降,上海和广州家庭住房间数略有上升。从整体数据来看,三个一线城市居民住房状况均有一定改善。

表2 京沪穗城镇家庭住房间数及建筑面积

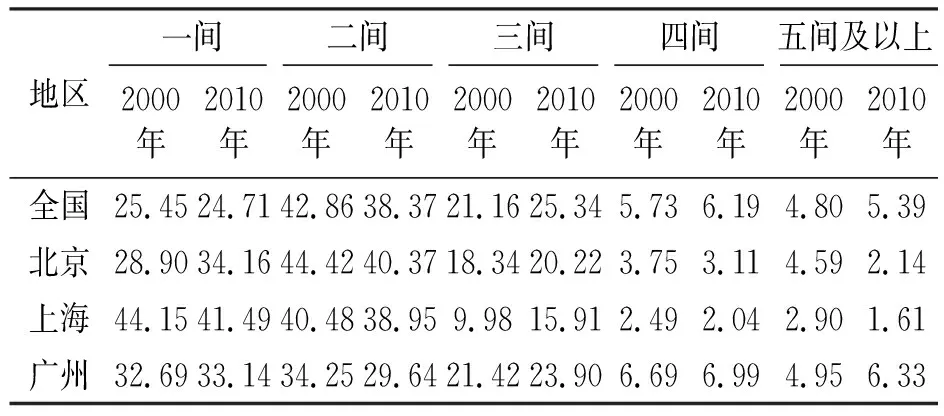

进一步研究拥有不同住房间数的家庭所占比例,如表3所示2010年京沪穗城镇居民拥有的住房间数出现分化,北京和上海两地拥有住房间数在4间及以上的家庭占比显著下降,而广州拥有4间或5间住房的家庭比例上升,三个城市拥有3间住房的户数均呈显著上升趋势。分析原因,随着收入水平提高和住房基本需求的解决,即使在房价较高的一线城市里,居民的住房需求产品偏好仍倾向于能提供3间住房的设计,这类户型的功能设计可以在较长时间段内满足家庭养育子女、赡养老人的功能需要[4]。

表3 按拥有不同住房间数的家庭户数占比 %

从城镇居民人均住房面积的家庭户分布看,人均住房面积在20 m2以下家庭户减少,20 m2以上的家庭户增加,居民住房状况得到改善。如表4所示,京沪穗三大城市人均住房面积的家庭户分布基本相似,2000~2010年,京沪穗城镇居民人均住房面积的结构性改善基本相似,但各城市的改善程度有所不同。人均住房面积在12 m2以下的家庭户减少最多的是广州,说明住房困难家庭的住房条件有明显改善;人均住房面积在20~49 m2的家庭户增加最多的是上海,而在50 m2以上的家庭户增加最多的是北京。从人均住房面积这一指标看,三城市人均住房水平整体已明显改善。

表4 按人均住房建筑面积分的家庭户占比 %

以上各数据显示,京沪穗三大城市的居民居住水平在2000~2010年间均呈现明显改善趋势,且随着收入水平的提高和住房基本需求的解决,即使在房价较高的一线城市,居民的住房需求产品偏好集中于能提供3个房间的户型,这一特点也会使得短期内我国住房市场改善性需求保持增长[5]。此外,比较三大城市家庭居住水平,从拥有住房间数或人均住房建筑面积分的家庭户占比,可以发现广州市家庭居住水平分布相对北京和上海来说更为均衡。

3 京沪穗城镇家庭居住质量分析

家庭获得居住效用不仅体现在人均住房面积、家庭人均住房间数等指标的改善上,还和房屋建筑质量、住房设施的完备程度相关[6]。

3.1 住房建筑质量

住房建筑质量可从住房用途、建筑层数、承重材料类型、建成时间等方面反映。

(1)住房用途按照住房是只用于生活还是可同时用于生活与生产来划分。2000年和2010年人口住房普查的数据显示,不论是全国还是京沪穗三大城市,住房在98%以上都只是用于生活,用于生产的除广州2000年数据达3.5%外,均未占到2%,也就是说京沪穗三座城市住房主要用于生活,这从住房需求来看,人们还是习惯把生活和生产分开。

(2)建筑层数反映了对土地的利用效率,同时也间接反映了建筑物提供的居住质量。由于建设现代化城市和土地资源集约利用的需要,城市土地利用效率提高,容积率越来越大。由于经济发展水平和建筑技术的限制,2000年我国住房建筑主要以平房和6层以下楼房为主,2010年数据显示居民居住在平房的比例下降至15.01%,6层以下楼房比例提高到59.78%,而7层以上楼盘占比由2000年的4.33%提高到25.21%。如表5所示,京沪穗城镇住房建筑层数在2000年显示为6层以下楼房占比较大,到2010年间的变化趋势也与全国相同。2000~2010年大规模的城市拆迁使得平房和6层以下楼盘的比例不断收缩,三个一线城市中北京市2010年居住在平房的家庭户占比最高,这说明北京市城市存量土地利用还有潜力可挖,居住在平房的家庭的居住条件也需要进一步改善;上海市2010年家庭户集中在4~6层和10层以上居住,居住在7层以上楼房的家庭占比是三个城市中最低的,需进一步提高城市住宅用地的利用效率;2010年广州市家庭居住的住房层数在2~3层、4~6层、7~9层及10层以上的分布都比较均衡,平房的住户相对较少,是三大城市里面最优的,说明了广州市的城市规划和土地利用规划中对土地的利用效率较高。从现有住房层数来看,在经济条件允许的情况下,出于对城市土地集约利用的需要,建设18层以上的高层住房将是未来城市趋势。

表5 2000年-2010年建筑层数分的家庭户占比 %

(3)住房建设采用的建筑材料一定程度上反映了住房的建筑质量。从住房的建筑材料看,京沪穗建材使用情况不同。2000年,北京建材主要以砖石为主,占比为73%;上海和广州使用砖石和混凝土的基本上各占一半。到2010年京沪穗的住房建材更多的以钢材及钢筋混凝土为主,占到43%、44%、79%,同时出现了新型的混合材料,北京和上海使用新型混合材料的住房占到41%,广州则较少一些,仅占16%,这与广州市的气候特点相关,对建筑物在抗震保温上的建筑要求要低一些。同时2010年数据显示,北京和上海砖木结构的住房占比在15%以上,广州该类住房则仅占4%。从2000年到2010年住房材料的发展看,北京、上海的住房建筑材料发展很相似,即对砖木建材在逐步抛弃,对新型材料的使用发展迅速;广州则仍然比较依赖于钢筋混凝土类建材,新型材料有所使用,但量不如北京和上海的普遍。从整体建材的使用看,未来新型材料将是住房市场的趋势,砖木结构的住房会逐渐退废,被居住效应更高的建筑所取代。

(4)住房建成时间能有效反映住房折旧状况和住房的剩余消费时间。我国城市住宅用地土地使用权年限为70年,并且住宅建筑结构不同,建筑物的使用年限也存在一定差异。根据2010年人口普查住房情况数据,我国目前2000年以后建成的住宅建筑面积占到了45%,北京和上海2000年以后建成的住宅面积占到50%、43%,这意味着2000年以后我国住房建成量基本上与建国60年来的建成量相同,可见2000~2010年十年间住房市场发展的速度之快。住房一级市场的快速发展和城市拆迁的进程,使得当前我国一线城市平均住宅使用年限较轻,可以较好地发挥住房的使用价值[7]。

3.2 住房设施状况

人口普查中对城镇居民住房设施状况的考察主要是从厨房、炊事燃料、自来水、洗澡设施和厕所的配备等方面进行的。笔者采用周广杰(2013)主成分分析模型中的住房设施状况指标的计算方法,计算京沪穗2000年和2010年的住房设施状况指标,其结果如表6所示。

表6 城市居民住房设施状况指数

从表6可以看到,2010年比2000年京沪穗城镇住房的配套设施水平均都有提高;与全国平均水平相比,京沪穗城镇居民住房设施状况在2000年均高于全国平均水平,到2010年北京市与全国水平持平,上海低于全国平均水平,广州则优于全国平均水平。虽然从数据看2010年京沪穗城镇居民住房设施水平与全国平均水平相差并不大,但第6次人口普查数据显示,北京和上海无独立厨房使用的家庭户数占总户数的比例分别为17%和14%,广州为4%;炊事燃料上,三座城市都以燃气为主,其户数占比到达90%以上;自来水管道配设在北京的问题较为严峻,无自来水管道的住房家庭占到家庭总户数的12%,而这一比例在上海和广州分别为6.5%和3.7%;北京和上海无洗澡设施和厕所的住房比例也较多,无洗澡设施的住房都在23%左右,住房内无厕所占抽样总户数的比例在北京和上海分别为21%和16%,广州住房中无洗澡设施的不到5%,无厕所的住房仅3%。 可见,北京和上海城镇居民住房设施配套水平还需要进一步提高。

4 京沪穗城镇家庭住房产权状况

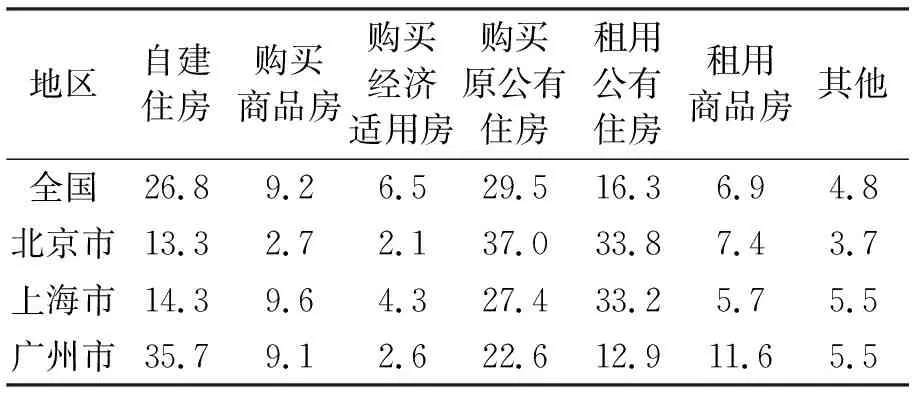

自1998年深化城镇住房制度改革后,住房市场飞速发展,10年间居民住房产权结构发生了巨大变化。如表7所示,2000年城镇居民住房来源统计口径分为自建住房、购买商品房、购买经济适用房、购买原公有住房和租赁公有住房、租赁商品房和其他,“五普”数据表明广州自建住房解决住房问题的家庭户比例最大,为35.7%,同期上海和北京这一比例均不超过15%;北京和上海居民住房来源中购买原公有住房和租赁公有住房占绝对多数,上海和广州居民购买商品房解决住房问题的家庭比例相当,北京这一比例最低,仅为2.8%,北京市商品房市场处于初步发展阶段。从表中数据分析说明2000年北京市住房市场化程度最低,较大比例家庭通过购买或者租赁公房解决住房问题,广州市住房市场市场化程度较高,购买商品住房或租赁商品住房解决住房问题的比例最高,此外广州市自建住房比例远高于北京和上海,这也是当前广州市小产权房比例过高的原因。

表7 2000年按住房来源分的家庭户占比 %

表8 2010年按住房来源分的家庭户占比 %

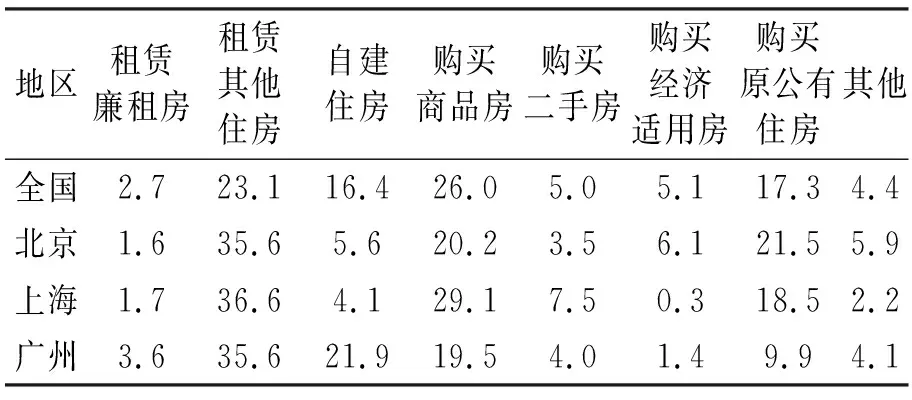

2010年第六次人口普查中城镇居民住房来源统计口径增添了租赁廉租住房和购买二手房,取消了租赁公有住房而改为租赁其他住房,即包括公有住房和商品房等。表6数据显示京沪穗家庭住房来源以租赁其他住房为主,占比达到36%左右,由于没有更细化的数据,无法显示租赁公房和租赁商品住宅的占比,但从近年来一线城市商品住宅租赁市场的火爆程度来看,商业化租赁市场规模在不断增大[8]。购买住房解决住房问题的比例中,北京和上海以购买商品房和购买原公有住房为主,北京市2000~2010年,家庭户住房来源为购买完全产权商品房的比例从2.8%上升到20.2%,而广州则以自建住房和购买商品房为主。住房市场化后,住房价格上涨背景下中低收入人群的住房问题也日益凸显,需要得到更多关注[9],这方面广州市居住在廉租房的家庭比例达到3.6%,是三个城市中最高的。此外从住房市场成交结构看,中国指数研究院统计数据显示,2011年全国增量住房成交面积9.7亿m2,存量1住房成交面积1.6亿m2,住房一级市场规模远超住房二级市场。而同年北京市增量住房和存量住房成交量分别为9.1万套和12.2万套,上海分别为13万套和14.9万套,广州市分别为5.8万套和10.1万套(北京市成交数据来自北京市房地产统计年鉴和中原地产研究部,上海、广州市数据来自两市统计年鉴。)。京沪穗三地虽然按住房来源分的家庭户占比中,购买二手房解决住房问题的家庭户比例并不算高,但是基于一线城市中心土地供给缺乏弹性的现实,未来一线城市存量住宅交易市场规模还会继续扩大,住房二级市场亟待规范,以促进住宅市场内部结构的合理化[10]。

5 结 语

综合以上对“五普”和“六普”住房长表数据的分析,得出以下结论。

(1)随着住房制度改革深化,2000~2010年,在城市化进程以及国民经济增长背景下,居民住房需求迅速释放。期间还伴随着婴儿潮一代进入结婚年龄、城市家庭结构小型化和家庭数量的增加,因此这十年间住房市场需求旺盛。人口集中的一线城市,以京沪穗为例,受制于土地供给,住房供给压力较大,需求的旺盛造成了城市住房价格的不断上涨[11]。

(2)2000~2010年,随着房地产市场化进程,全国城镇居民的居住水平都得到一定程度的提高,但改善的程度各有差异。京沪穗三大城市中,广州居民的居住水平改善度最高,北京和上海居民的居住水平改善状况和居住质量要弱于广州,一线城市居民居住水平现状和消费偏好决定了未来还有进一步提升空间,要重视居民的改善性住房需求。

(3)2000~2010年,我国居民住房消费方式经历了较大变化,已趋向多元化方向发展,住房租赁市场和存量住房交易市场亟待进一步规范化。京沪穗三地通过租赁市场解决住房问题的家庭比例远高于全国水平,且存量住房交易市场发展迅速,此外,京沪穗家庭的住房消费成本也呈显著上升趋势,一线城市市场化租赁与保障型租赁需要同时发展,以解决不同收入水平居民的住房问题。

[1] 中华人民共和国统计局.第五次人口普查[DB/OL]. http://www.stats.gov.cn/tjsj/pcsj/rkpc/5rp/index.htm

[2] 中华人民共和国统计局.第六次人口普查[DB/OL]. http://www.stats.gov.cn/tjsj/pcsj/rkpc/6rp/indexch.htm

[3] 邹至庄, 牛琳霖.中国城镇居民住房的需求与供给[J].金融研究,2010,(1):1-11.

[4] 邹湘江. 我国城市人口住房状况特征及变化分析——基于“五普”和“六普”数据的比较[J].广州大学学报(社会科学版),2013,12(1): 51-57.

[5] 周广杰. 城镇居民住房状况的地区比较[J]. 东北财经大学学报,2013,(4):60-65.

[6] 陈斌开,徐 帆,谭 力. 人口结构转变与中国住房需求:1999~2025—基于人口普查数据的微观实证研究[J].金融研究,2012,(1):129-140.

[7] 蒋耒文,庞丽华,张志明. 中国城镇流动人口的住房状况研究[J]. 人口研究,2005,29(4):16-27.

[8] 易成栋,张中皇. 中国城镇家庭住房状况分析——基于第五次和第六次人口普查资料[J].中国房地产,2013,(16):3-11.

[9] 黄 磊. 基于人口因素的住宅需求分析[J]. 山西建筑,2008,34(31):251-252.

[10] 杨 巧. 基于我国第六次人口普查结果的住房市场需求分析[J]. 宏观经济研究,2013,(4):39-43.

[11] 袁志刚. 关于北京市房地产市场供需问题研究[J]. 北京工商大学学报(自然科学版),2007,25(4):67-70.

猜你喜欢

国家教育行政学院学报(2022年9期)2022-10-10

社会科学战线(2022年7期)2022-08-26

汽车实用技术(2022年10期)2022-06-09

福建轻纺(2022年4期)2022-06-01

房地产导刊(2022年4期)2022-04-19

少先队活动(2021年5期)2021-07-22

家庭影院技术(2020年11期)2020-12-28

领导决策信息(2017年9期)2017-05-04

人民中国(日文版)(2015年10期)2015-04-16

哈尔滨体育学院学报(2014年6期)2014-03-11