农户视角下的金融扶贫绩效分析

2014-06-25 06:03田莹莹韦彩霞

合作经济与科技 2014年18期

□文/田莹莹 韦彩霞

(河北金融学院 河北·保定)

一、问题的提出

党的十八届三中全会明确提出“发展普惠金融”,使金融服务惠及低收入群体。2014年1月中共中央办公厅、国务院办公厅印发《关于创新机制扎实推进农村扶贫开发工作的意见》,进一步强调“完善贫困地区的金融服务体制,创新金融产品和服务,增加贫困地区信贷投放”。可见,随着我国扶贫工作的推进,金融手段正越来越多的应用到反贫困过程中,那么金融扶贫的供给与需求是否达到了协调发展,如何评价金融扶贫的综合绩效?金融扶贫对农户有何影响?这些都是需要研究的问题。

金融扶贫是指通过小额信贷的方式满足贫困群众生产资金需求,以提升贫困地区和贫困人口的自我发展能力,从根本上改变贫困地区面貌的“造血式”扶贫模式。早在1981年诺贝尔经济学奖获得者阿玛蒂亚·森就提出了金融服务、教育和医疗等基本权利的消失会导致贫困的观点。2006年孟加拉乡村银行创始人尤努斯甚至将穷人的信贷权利提高到人权的高度,提出“信贷权是人权”的观点。近年来,国内一些专家学者对金融扶贫做了广泛研究,如周孟亮(2012)等认为大力推广无抵押无担保的微型信贷产品,能够使贫困人群能够增强自我扶贫能力;何广文(2007)认为社区发展基金是一种适应贫困社区农户生计方式的自愿、灵活、简易的公益性自我服务体系;王曙光(2012)等认为农民扶贫互助资金是实现农民增收的有效途径。纵观国内外有关研究成果,一个共同的观点就是金融发展可以显著提高那些享受到金融服务的贫困群体的收入水平。但从整体上看,我国对于金融扶贫的研究才刚刚展开,各大报刊对金融扶贫多是项目实施的报道、推广宣传等。而期刊学术成果零散,多集中于现状的描述,缺乏基于一手调研数据的分析,特别是针对金融扶贫绩效的系统研究尚未全面展开,缺乏有效的评价方法。

二、我国农村金融生态环境分析

目前,我国正在努力构建由银行业金融机构、非银行业金融机构和其他组织共同组成的多层次、功能互补、适度竞争的农村金融体系,一定程度上弥补了市场配置机制的不足。农村金融市场改革稳步推进,取得了一定成效:(1)涉农贷款持续增长,截至2013年初,全部金融机构县及县级以下贷款余额为14.5万亿元,较2007年末增长188.6%;农户贷款余额为3.6万亿元,较2007年末增长170.1%;涉农贷款余额为17.6万亿元,较2007年末增长188.2%。(2)全国金融机构空白乡镇减少,由2009年的2,945个减少到了2013年初的1,686个(占全国乡镇总数的4%),实现金融机构和乡镇基层金融服务双覆盖的省份由2009年的9个增加到了24个。全国250家商业银行机构发起设立了939家新型农村金融机构,其中村镇银行876家,贷款公司14家,农村资金互助社49家。全国村镇银行的农户贷款余额848亿元,小企业贷款余额1,118亿元,合计占全部贷款比重达到84.4%。可见新型农村金融机构在消除金融空白乡镇、提升县域金融服务方面发挥的作用日益增强。然而,由于我国农户的金融需求缺乏弹性,使得不论是信用社主导的传统农村金融机构,还是新型农村金融机构,均存在明显垄断特征,金融扶贫资金总供给相对不足、农户金融需求缺乏弹性是不争的事实,农民贷款难、融资难、贷款贵的问题仍旧凸显。

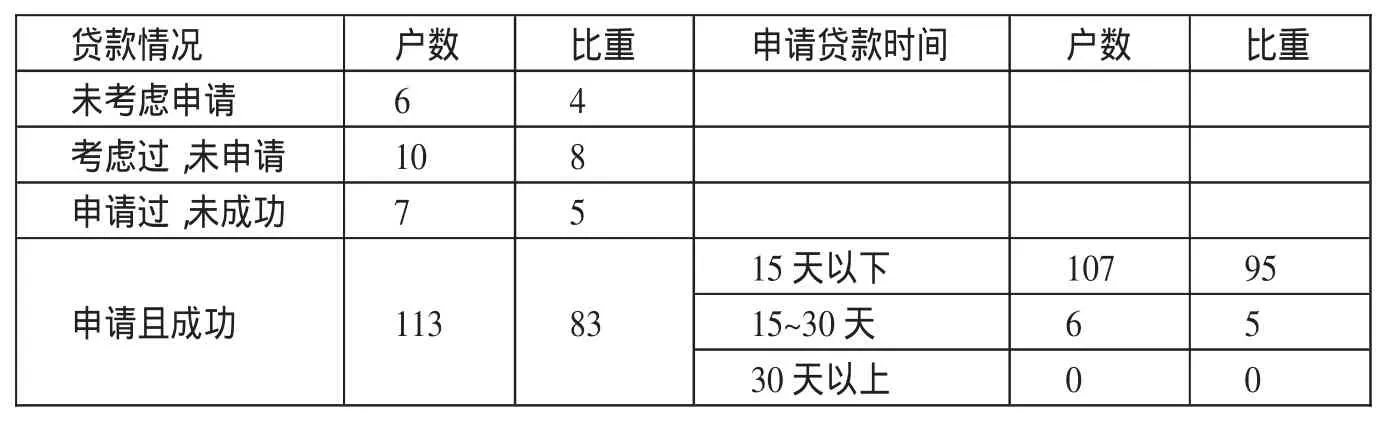

表1 农户贷款情况 (单位:户、%)

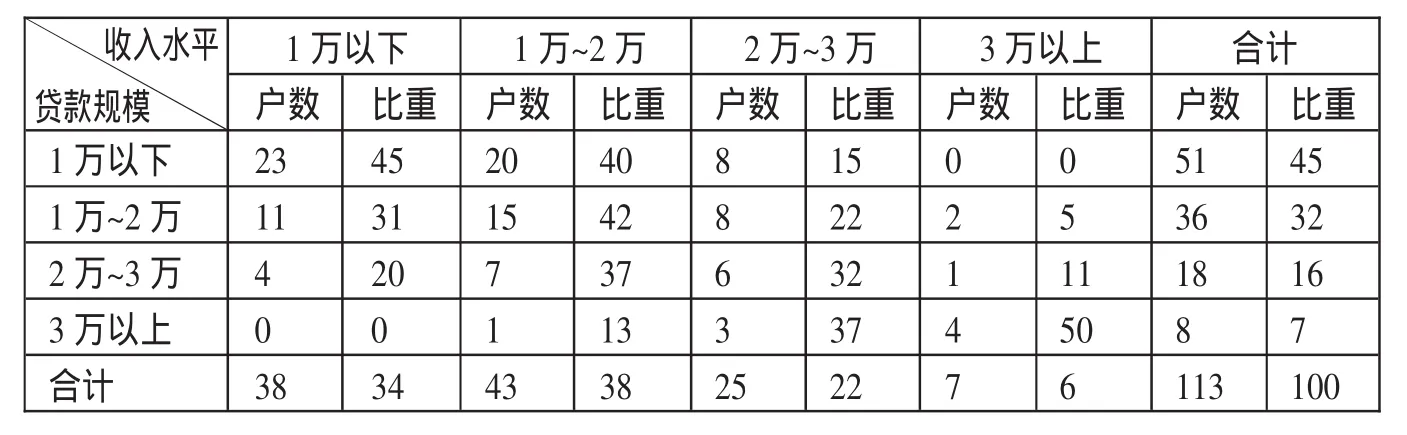

表2 不同收入样本农户贷款规模 (单位:元、户、%)

表3 制约农户收入的因素 (单位:户、%)

三、金融扶贫绩效分析——基于易县扶贫经济合作社实地调研

河北易县是国家贫困县,也是我国最早一批实施金融扶贫的实验点,处于燕山-太行山连片特困区,扶贫难点具有一定代表性。按照人均纯收入2,300元的标准,易县现有贫困人口12.8万人,扶贫任务仍然十分艰巨。易县扶贫经济合作社自1994年5月正式运行,经过20年的发展,积累了丰富的经验,此次调研地点覆盖了易县城区、梁各庄乡、桥头乡、白马乡、西陵乡,共15个行政村,发放问卷148份,回收有效问卷136份。

(一)易县扶贫经济合作社(简称扶贫社)概况。易县扶贫经济合作社成立20年来,坚持向农村、农户、农民提供金融服务,为贫困农户提供生产经营资金,改善了农户的经济状况和生活环境。在机构设置上,扶贫社分县、分社两级,分设下有中心、小组。县社实行管委会下的主任负责制,具体负责信贷业务,实行独立核算,下属5个分社和1个在县城内专门负责对失业、无地农民和乡下农民进城经商等低收入群体的担保贷款机构。目前,扶贫社有工作人员39名,平均年龄为38岁,其中助理师2名,大中专以上学历21名,占全员56.8%。在县境内28个乡镇处的23个乡镇处、全县469个行政村的249个村开展了小额信贷业务,组建中心247个,小组4,001个。通过调查显示,扶贫社信贷产业分布:种养殖业占24.6%;小商业贸易占27.1%;运输加工业占43.7%,其他占4.6%。投资比例:种养业0.5~1倍;小商业贸易2~2.5倍,运输加工业及其他1~1.5 倍。贷款回收率:2005~2009 年为99%,2010~2012年为 98.9%,2013年为99%。

(二)扶贫社金融扶贫绩效分析——基于农户视角

1、农户贷款情况。如表1所示,在收回的136份调查问卷中,有88%的农户申请过贷款,并且申请成功率为94%,说明农户对金融扶贫资金需求量大、在扶贫社申请扶贫贷款比较容易;从申请贷款的时间看,95%的农户能够在15天内完成,可见贷款能够及时发放到农户手中,以解决农户的紧急资金需求。(表1)

2、不同收入农户的贷款规模。如表2所示,农户贷款规模(136份问卷中,113份申请过贷款)普遍不大,以小额贷款为主,贷款规模较大的农户主要从事非农业生产,如运输业、小商品服务业、农产品加工等,可见缺乏项目启动资金是阻碍农户脱贫致富的关键。并且农户贷款呈现以下规律:农户收入水平越高,需要的金融扶贫资金越多,收入水平越低,需要的金融扶贫资金越少。(表2)

3、制约农户收入的因素。如表3所示,58%(79人)农户认为制约农民增收的最大障碍是资金短缺,其次是文化水平和素质、土地面积、当地经济发展。可见,大部分农户认为获得金融扶贫资金支持是增收的关键,可以极大地促进贫困人群人力资本水平和脱贫致富能力的提升,有助于扶贫开发工作在注重“输血”的基础上,更好地发挥“造血”功能。(表3)

4、金融扶贫贷款利率。136份问卷中,85%(115人)的农户期望利率在6%以下,可见大多数农户希望利率越低越好,以降低融资成本。而目前扶贫社执行的利率偏高,主要有两种形式:周期贷款名义利率8%,实际利率16%(借款时支付一半利息,还本金时再支付一半利息);城区个人财产风险担保贷款和农村个人信用担保短期贷款利率均为月息16.5%。

5、农户对金额扶贫总体评价及存在的问题。调研数据结果显示,30%(41人)认为很好,55%(75人)认为一般,10%(14人)认为不好,不清楚的占5%(6人)。可见,农户总体对扶贫社的金融扶贫持肯定态度,为农民脱贫致富带来了便利。但存在一些问题需要改进,如表4所示,需要改进的地方主要集中在贷款额度小、贷款期限短、利率高以及抵押发生的相关费用等方面,农户希望贷款成本越低越好,以体现新时期金融扶贫政策扶贫到户的特点。(表 4)

(三)扶贫社“扶贫支农”与“增盈”双重效果。依据生产函数理论:在其他条件不变的情况下,资本增加会带来产出增加。为直观反映金融扶贫带来的经济效益,需做如下假设:假设农户自身无启动资金,其项目需要的资金为B;贷款利率为i;金融机构每笔贷款的操作成本为C;农户的投资项目成功的概率为P1,失败的概率为1-P1;农户还款的概率为P2,不还款的概率为1-P2;若农户无法获得贷款,则该项目无法运行,期望利润为0,若农户能申请到贷款,每个项目成功时的收益为N;失败时农户不还款的违约成本为M。可得到金融机构期望收益E(X)。

E (X)=BiP2+(1+i)(-B)(l-P2)-C=B(iP2-1+P2-i+iP2)-C=BP2(1+2i)-B(1+i)-C

农户期望收益:

E(Y)=P2[P1N-(1-Pl)B(1+i)]+(1-P2)(P1N-M)=P2P1N-P2B(1+i)+P2P1B(1+i)-P2P1N+P2M+P1N-M=P2[P1N-B(1+i)+P1B(1+i)-P1N+M]+P1N-M=P2[M-B(1+i)+P1B(1+i)]+P1N-M=P2[M-B (l+i)(l-P1)]+P1N-M

对金融机构期望收益E(X)和农户期望收益 E(Y)分别求导,可得∂E(X)/∂X=B(l+2i)>0;∂E(Y)/∂Y=M-B(1+i)(1-Pl)>0,即 E(X)与 E(Y)正相关,当 M>B(1+i)(1-Pl),即农户不还贷款的成本大于不还款的收益时,农户会选择还款,所以合理的违约成本会提高还款率。以易县扶贫社为例,农户贷款存在抵押、担保、五户联保等形式,使得贷款违约存在隐性成本。截至2012年初易县扶贫社累计发放小额信贷资金2.18亿元,累计借贷农户21,273户,其中妇女占比率82%,使67%以上的农户得到了脱贫,33%以上借贷农户达到脱贫致富,农户的还款率在99%以上。可见,伴随着金融扶贫的推进以及还款率的提高,金融扶贫能够达到支农与增盈的双重效果。

表4 金融扶贫中需改进方面 (单位:户、%)

四、结论

根据易县扶贫社的实地调研结果,总结如下:易县作为国家级贫困县,经济发展落后,农户迫切需要金融扶贫资金支持;在影响农户的增收因素中,资金短缺是农民增收的最大阻碍;农户对扶贫社持肯定态度,但贷款额度小、期限短、利率高、抵押担保费用高等方面问题亟待解决。目前,扶贫社可以缩小盈利空间,进一步减少农户融资成本,即在赢利与扶贫公益性质上,通过扶贫性金融产品开发、金融制度创新等实现金融扶贫经济效益和社会效益的统一,走出一条金融扶贫的成功之路。

目前,我国正在努力构建多层次的农村金融体系,从金融视角来研究反贫困问题,可以极大地促进贫困人群人力资本水平和脱贫致富能力的提升,有助于扶贫开发工作在注重“输血”的基础上,更好地发挥“造血”功能,这对于提高扶贫开发效率和水平具有重要意义。但金融机构赢利本能与扶贫公益性质如何结合的问题是金融扶贫面临的最大难题,如何实现金融“扶贫”与“可持续发展”双重目标是解决金融扶贫工作的关键,对农村金融机构而言,金融扶贫任道而重远。

[1]杨伟坤.新农村建设中小额信贷可持续发展研究[M].北京:中国农业出版社,2011.12.

[2]车舒.河南农村小额信贷绩效评价研究[D].河南科技大学硕士论文,2011.4.

[3]王曙光.告别贫困——中国农村金融创新与反贫困[M].北京:中国发展出版社,2012.4.

[4]周梦亮.基于普惠金融视角的小额贷款公司发展研究[J].2012.7.

猜你喜欢

华人时刊(2023年15期)2023-09-27

中国外汇(2019年10期)2019-08-27

意林(绘英语)(2018年2期)2018-11-29

意林(绘英语)(2018年2期)2018-11-29

农村经济与科技(2018年22期)2018-05-14

读写算(上)(2016年11期)2016-02-27

创业家(2015年6期)2015-02-27

经济研究参考(2014年35期)2014-04-13