对话:革命之路有多远

2014-06-17 17:52沙磊

东方企业家 2014年4期

沙磊

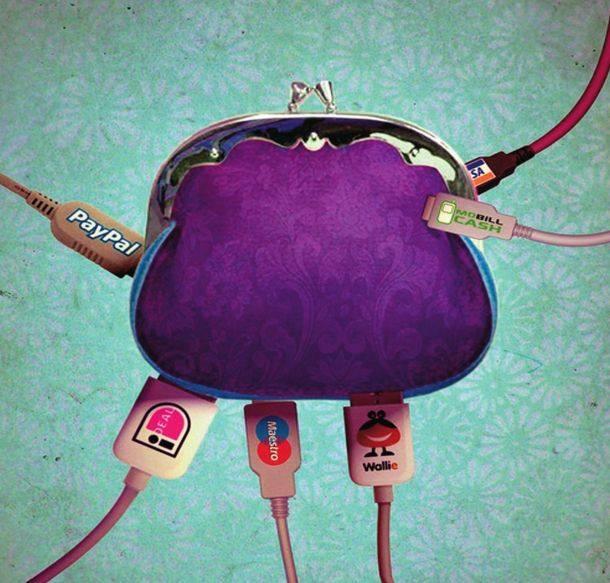

《东企》:信用卡革命的核心是“无卡”,关于革命对象与成果、隐忧,你的看法是什么?

罗明雄:关于“信用无卡”争论的焦点并非有无实体卡片,关键在于在互联网金融时代,能否通过线上、远程直接授信,关键在于开通信用卡是否需要到传统金融机构。背后的本质是,在互联网金融时代,传统金融和互联网金融的授信权力之争。理论上,只有银行牌照具备授信权力,但是实际上,互联网企业依托于大数据和云计算已经具备了更好的授信能力。因此,“无卡”革命的对象是——不愿意进行信息化金融机构改革的传统金融机构。中小银行也可以摆脱网点数量和地域空间的束缚,通过互联网提供更好的服务。

就近期央行暂停支付宝和腾讯与中信银行合作的数字信用卡来看,数字信用卡也是信用卡,不经过监管的授信,暂时是不允许的。

《东企》:基于传统模式的想像空间,互联网企业与银行合作可以向线下实体商户投放二维码专用终端,二维码线下收单能否打破银联垄断?

罗明雄:支付宝和腾讯向线下实体商户投放二维码专用终端当然可以打破银联垄断。一是在收单721的收单分成比例中,二维码支付节省了转接行的20%,可以形成价格优势;二是互联网企业O2O的闭环,可以为线下商户导入流量;三是随着移动支付的发展,二维码扫描更加便捷。

央行暂停二维码支付的原因在于支付模式存在风险,央行认为二维码支付在安全性、交易不可抵赖性等方面还有待探讨,等相关标准体系等建立后应该可以放行。

《东企》:参考Square公司的模式,对没有终端设备的小商家,甚至可能不需要设备就可以接受信用卡付款?

罗明雄:当前,已经应用的是支付宝的声波支付。科幻的包括指纹识别、虹膜识别、人脸识别、静脉识别、声纹识别等高科技手段,但其广泛应用需要整个金融系统的构架。按照现在“想不到”的发展速度,也许五到十年就会来了。

《东企》:阿里、腾讯拿到了民营银行准生证,“存、贷、汇”业务一马平川,强强联合是否会演变成同业竞争?

罗明雄:至于两家民营银行成立后的发展,阿里具备金融属性的支付宝和电商属性的淘宝天猫,依托于阿里云和大数据,阿里小贷、担保等既有金融业务,其民营银行发展空间广阔。腾讯拥有支付和海量用户,以及社交金融优势。未来在多个领域会短兵相接。

但就银行业务,根据银监会的披露,首批民营银行试点将走差异化路线,阿里定位于小存小贷,腾讯定位于大存小贷。业务模式最少在融资方保持了差异化,同时金融市场的足够广阔,也让会让包括阿里、腾讯等新兴互联网金融机构有着各自的发展空间。

猜你喜欢

炎黄地理(2021年1期)2021-06-08

小学生学习指导(低年级)(2019年11期)2019-11-25

现代装饰(2018年3期)2018-05-22

瞭望东方周刊(2017年35期)2017-09-22

中国防伪报道(2016年10期)2016-11-21

公民与法治(2016年6期)2016-05-17

创新作文(小学版)(2016年30期)2016-02-28

中国科技信息(2015年21期)2015-11-07

中国检察官(2015年14期)2015-02-27

创业家(2015年4期)2015-02-27