我国商业银行发展碳金融业务的战略选择

2014-06-16 00:59隋巧

商场现代化 2014年6期

摘 要:随着低碳经济的到来,“碳金融”已遍地开花。我国商业银行碳金融业务的发展尚处于初级阶段,且积极性不高。所以,明确商业银行发展碳金融的必要性和可行性,从而制定发展战略是十分必要的。

关键词:碳金融;商业银行;SWOT;战略

我国商业银行碳金融业务的发展还处于初级阶段,与国外商业银行的碳金融业务相比,国内商业银行的碳金融业务存在诸多的问题,比如产品种类单一,主要以绿色信贷产品为主;碳金融业务管理理念和管理模式也相对落后。为了更全面、更准确的为我国碳金融业务今后的发展提供对策,本位将通过我国商业银行开展碳金融业务进行SWOT矩阵分析,确定商业银行发展碳金融业务的战略选择。

一、我国商业银行开展碳金融业务的优势

1.我国商业银行具有本土化经营优势

我国商业银行开展碳金融业务具有本土化的经营优势。首先,由于我国商业银行在国内立足已久,其形成了丰富的客户资源,加之我国商业银行所开设的网店覆盖面广,机构布局已经较为完善,可以为客户提供便捷的服务,为碳金融产品和服务的销售奠定了良好的基础,同时也可以更好的将低碳金融的概念深入的百姓中去,起到了很好的宣传教育职能;第二,国内商业银行的信任度高。国内的企业、机构和个人对本国商业银行的信任度高,特别是大型的商业银行,其在一定程度上具有权威性,这一点对新型金融产品的开发和销售都十分有利。

2.具有雄厚的资本实力和丰富的风险管理经验

近些年来,我国商业银行发展迅速,不仅在数量上不断增加,而且在质量上也得到很大提升,拥有雄厚的资本实力,特别是部分商业银行在上市之后,通过募集大量资金,资本充足率大幅度上升,使银行的抗风险能力得到提高。并且,通过股改和上市,我国商业银行也在内部的治理结构、管理理念和风向管理水平上得以提高。

3.拥有稳定的宏观政治经济环境。

我国拥有稳定的宏观政治经济环境对我国商业银行发展碳金融业务十分有利。目前大多数碳交易都是CDM项目,CDM(清洁发展机制)的交易双方一般是发达国家和发展中国家。当交易涉及两个或多个国家时,参与交易各国的宏观政治经济环境就显得尤为重要,拥有稳定的宏观政治经济环境可以降低交易中的政策风险,这也是我国在碳交易中的巨大优势。另外,我国政府大力支持低碳经济的发展,倡导降低能耗、节能减排,鼓励开发使用新能源。我国政府十分重视低碳经济,并将其提升到了国家战略的高度上,相继出台政策保护、推行低碳经济,还为此成立了国家能源委员会,这对于我国商业银行碳金融的发展创造了良好的发展环境,起到极大的促进作用。

二、我国商业银行发展碳金融业务的劣势

1.我国商业银行对碳金融的重视及认识程度不足

目前,我国也只有少数几家商业银行真正涉及并开展碳金融业务,大部分商业银行要么完全没有,要么只有几个摆设型的产品供参观考察。在碳金融产品的创新方面明显不足,产品单一,基本局限在企业和机构的绿色融资中,业务发展的广度和深度不够。

2.缺乏碳金融实践经验

虽然目前我国许多商业银行为响应国家政策,纷纷推出绿色信贷业务。其中也有少数银行如兴业银行在绿色信贷业务的实践上也有了一定的成绩,但是从整体来看,我国商业银行在我国经济体制的影响下,更倾向于为制造业客户进行融资服务,绿色信贷业务量在各银行的业务量中所占比例明显偏低,其他碳金融业务量更是凤毛麟角。由于我国商业银行在对碳金融的认识上存在不足,对碳金融的知识储备、盈利空间、战略意义和运作模式等多方面都认识不够,再加之我国商业银行一直秉持经营安全性的原则,更是不敢冒进。

3.碳金融业务发展的外部环境不完善

一方面,我国在碳金融方面的激励约束机制发展不健全,缺少了对于商业银行资本流向“两高一剩”行业中去的强制惩罚机制,使银行信贷流向基本没有约束,而且也缺乏风险担保、利差补贴等激励保障制度保障碳金融业务的发展推广,商业银行会考虑到全面推广绿色信贷会失去一些客户,所以开发碳金融业务的积极性也就相应降低。另一方面,我国对于企业的环保信息披露的相关政策要求不完善,很多企业环保历史纪录无从考察,这对商业银行绿色贷款的实施也产生了一定的阻碍,同时也使企业没有从根本上重视环保问题,认识上的放松自然会影响需求量的下降,这也就减少了企业对碳金融业务的需求。

4.经济效益与社会责任难平衡

商业银行的盈利性是其经营的最大目标。“两高一剩”企业虽然不符合低碳经济的标准,但通常会在短时期内带给商业银行利益,并且这些企业往往还贷及时,获利能力强,更有甚者由地方政府为其做风险担保。相比之下,绿色贷款的企业往往在短期内难以看到收益,周期较长。所以商业银行往往更看重前者,放弃前者会使商业银行失去国内信贷市场上所占份额。这个问题便是商业银行经济效益与社会责任之间的平衡问题了,我国商业银行通常忽略了自身社会责任而选择经济利益,当然这不仅仅是商业银行自身的问题,也是我国产业结构的问题,与宏观经济环境是分不开的。

三、我国商业银行发展碳金融业务面临的机遇

1.商业银行转变经营战略的契机

发展碳金融为我国商业银行的经营战略转型提供了很好的契机,可以转变我国商业银行多年以来以借贷为主的业务模式。首先,碳金融是对我国商业银行创新能力的考验,迫使商业银行进行金融创新,革新产品结构和业务运作模式,开发推广新产品,同时商业银行可借此机会学习碳金融交易议价技巧和定价能力,只有这样才能在今后繁荣的碳金融行业立足;其次,商业银行在确保安全性的情况下,一味追求产品的盈利性。碳金融的出现让商业银行正视环保问题 ,将低碳环保概念纳入到产品的设计中;第三,碳金融的发展必将带动商业银行碳金融咨询业务的发展,这种中介服务提升了商业银行的中间业务收入,同时也使我国商业银行的经营结构更加合理。endprint

2.有利于商业银行规避风险和追求盈利

绿色信贷的发展能够使商业银行很好的规避环境风险并且优化信贷结构,使商业银行的信贷环境风险管理在业务实践中得到提升。另外,碳金融业务在未来必将成为商业银行之间竞争的关键业务,为了在未来的“蛋糕”中得到最大的一块,在盈利性这一经营目标的引导下,商业银行应大力发展碳金融业务。与此同时,碳金融业务的开展也使得我国商业银行的业务多元化、收入多元化,有利于信贷结构的调整优化。

3.商业银行增强国际竞争力的契机

碳金融业务的发展增加了我国商业银行与国际金融机构的合作,有利于我国商业银行学习国际金融界游戏规则,同时可以使我国商业银行积累国际金融机构间交易经验,学习并吸取国际金融机构先进的管理和运作模式,为我国商业银行跨出国门,真正成为国际化商业银行做准备。

四、我国商业银行发展碳金融业务所面临的威胁

1.碳金融业务面临较多的不确定性因素

首先,为了走低碳经济的可持续发展道路,某些企业开始进行节能环保改革,在这过程中需要采用一系列的节能环保设备和技术,投入的固定成本短期内迅速上升,这使得银行对企业环保项目的风险判断的难度上升,同时也使银行自身的信贷风险增加。其次,碳金融业务的交易方往往涉及其他国家,其他国家的宏观经济政治环境和法律法规的任何相关变动对交易都会对交易产生影响,所以碳金融业务也同时面临着政策风险和法律风险。种种不确定因素是导致我国商业银行对碳金融业务发展不积极的重要原因之一。

2.市场机制不健全

市场机制的不健全首先体现在我国在减排环保方面的法律法规不完善,比起一些发达国家,我国对绿色金融的划分标准模糊不清,在信用体系上也不健全,执行和监管部门力度不够等许多问题。其次,碳金融的发展需要很多行业和部门的同时配合。我国环保部门目前还不能够对我国企业的环保减排程度进行评估,这对我国商业银行绿色贷款业务带来了困难,缺乏放贷的环境考察依据。第三,缺乏行业标准。虽然我国部分商业银行近年来在绿色信贷业务方面有所发展,但是由于我国在绿色信贷方面缺乏行业标准,同一个企业在有些银行不满足申请绿色贷款的标准,但却可以在其他银行申请到绿色贷款,这是缺乏行业统一标准所造成的问题。

五、我国商业银行发展碳金融业务的战略选择

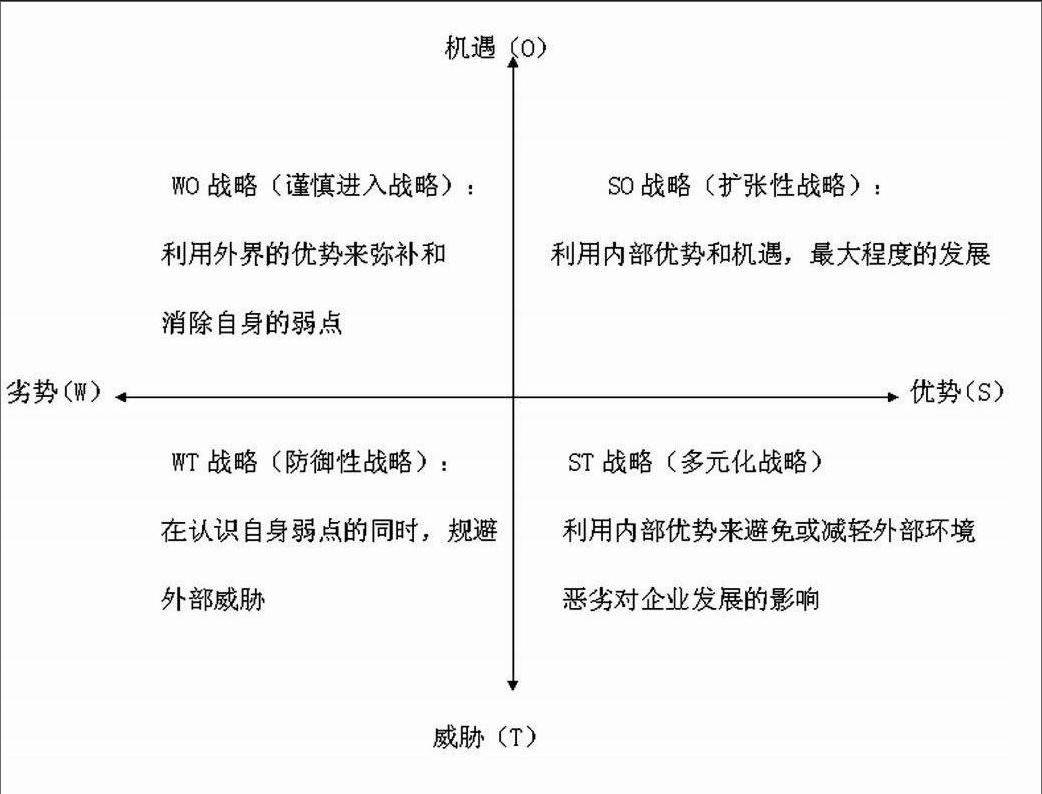

通过对我国商业银行发展碳金融的SWOT分析,清楚的认识到了我国商业银行发展碳金融的优势和劣势,以及其所面临的外部机遇和威胁。在基于之前分析的基础上,本文采用SWOT矩阵法对我国商业银行在今后发展碳金融业务的战略进行分析和选择。SWOT矩阵分析如下图所示:

从图中可以看出,WT战略(防御性战略)和ST战略(多元化战略)不适合作为我国商业银行碳金融业务今后的发展战略,这两个战略过分看重了外部威胁对发展的影响,而忽略了外部的机遇,这会严重阻碍商业银行发展碳金融业务的积极性。SO战略(扩张性战略)是内部优势与外部机遇的组合型战略,该战略可以使商业银行清楚的看到自身发展碳金融业务的优势之处,以及外部机遇带给碳金融业务的美好前景,大大地增强了商业银行发展碳金融业务的积极性,但是SO战略忽略了银行自身存在的问题和缺陷以及发展碳金融业务的外部 威胁,这会导致商业银行在没有认清楚事实的情况下采取冒进行为,这对商业银行的整体发展都是不利的。综观四种战略,WO战略(谨慎进入战略)最符合目前我国商业银行的现状。WO战略旨在商业银行利用外界的机遇来弥补或消除自身的劣势,即借助外部提供的良好机会来提高认识,优化管理和运营结构,储备碳金融人才,创新碳金融产品和业务,以及积累碳金融交易经验等,从根本上消除自身存在的劣势,从而有计划地稳步推动碳金融业务的发展。

参考文献:

[1]李平.基于低碳经济的金融体系的构建[J].生态经济,2010.

[2]黄丽珠.“碳金融”或将成为境内商业银行“新宠”[N].金融时报,2008(5)

[3]Nicholas Stem .Stern Review on the economics of climate change[R].Cambridge University Press,Cambridge,UK,2006.

作者简介:隋巧(1989.10- ),女,金融硕士,汉族,山东淄博人,主要从事金融方面研究endprint

猜你喜欢

清华管理评论(2021年10期)2021-12-09

银行家(2020年10期)2020-11-06

百科探秘·海底世界(2020年8期)2020-07-29

智富时代(2019年4期)2019-06-01

智富时代(2019年4期)2019-06-01

银行家(2018年11期)2018-11-16

大陆桥视野·上(2017年1期)2017-03-01

现代营销·学苑版(2016年10期)2016-12-12

商界评论(2016年11期)2016-12-01

科学与财富(2016年28期)2016-10-14