金融危机后越南需求结构的变化与启示

2014-06-15 09:23:34何传添王海洲

战略决策研究 2014年2期

何传添 王海洲 周 松

一、选题背景及文献综述

2007年源于美国的金融危机向全球蔓延,发达国家需求结构出现深度调整,导致对欠发达国家的投资、贸易以及经济援助都发生变化,从而影响欠发达国家经济发展、国民收入、贫困治理等,引起欠发达经济体需求结构的变化。越南作为欠发达经济体的代表,在实行革新开放以来经济飞速发展。新世纪以来,随着越南加入WTO以及中国-东盟贸易区的启动,越南的国际贸易和引进国际投资发展更加迅猛。2008年,与其他欠发达经济体一样,越南经济也受到国际金融危机的重创。作为中国南部的重要邻国和东盟的重要成员,越南是中国重要的贸易伙伴和对外投资目的地。因此,加强对越南为代表的欠发达国家金融危机后需求结构的变化研究,揭示其需求结构的变化趋势,对中国制定国际贸易和国际投资政策和战略目标,制定“走出去”的发展战略,促进中国需求结构转变和产业结构升级,都具有十分重要的现实意义。为此,2008年国际金融危机后,许多专家学者对越南等欠发达国家做了大量有价值的研究。

潘金娥从宏观上分析了越南的金融动荡及其背后的政策原因;①潘金娥:越南政治经济与中越关系前沿[M].社会科学文献出版社,2011版,第149-161页。皮军则描述了国际金融危机的爆发对越南经济政策的影响;②皮军:国际金融危机对越南经济政策的影响[J].东南亚研究,2009年第4期,第15-18页。谷源洋对越南应对金融危机的举措及其效果进行了详细的分析;③谷源洋:越南宏观经济形势及应对国际金融危机的举措[J].亚非纵横,2009年第3期,第14-16页。蒋玉山对越南政府在金融危机期间FDI结构的调整及吸收FDI政策的变化做了论述;④蒋玉山:试析越南FDI结构变化及其对越南经济的影响[J].东南亚研究,2011年第1期,第23-29页。冼海钧则从对外贸易角度对越南金融危机前后对外贸易状况及主要问题做了分析。⑤冼海钧:越南对外贸易发展状况及主要问题分析[J].区域金融研究,2009年第11期,第36-39页。通过以上文献的分析我们可以发现,处于工业化进程初级阶段的越南的需求结构特征具有欠发达国家需求结构的共性,亦即消费在总需求中的比重持续下降而投资比重持续上升。但国际金融危机的冲击在一定程度上改变了越南这一发展趋势,发生了新的变化。

目前世界经济形势仍然严峻,以越南为代表的欠发达国家需求结构的变化对中国来说既是机遇又是挑战。因此,我们十分迫切而深入地分析越南等国家在金融危机后需求结构的变化和发展趋势,以此应对发达国家需求结构的调整,应对非洲、拉美和东南亚等欠发达经济体需求结构变化和经济发展政策的调整。

二、金融危机对越南经济的影响

(一)金融危机前经济高速增长

自1986年实施革新开放以来,越南政府采取一系列措施,推动经济进入一个高速增长的阶段。1996年越共 “八大”提出要大力推进国家工业化、现代化;2001年越共 “九大”确定建立社会主义市场经济体制;2007年1月越南成为世界贸易组织第150个正式成员国等。这些经济政策的调整和实施,极大地促进了越南经济的发展。2000~2007年,越南的国内生产总值增长率维持在6.8%~8.5%。2007年,尽管周边国家经济并不景气,越南经济增长速度却高达8.5%,股市亦高涨,达到历史高点1100多点。⑥数据来源:本文的数据主要来源于越南国家统计局,文章中的数据如没有其他来源,不再注释。因此世界各大评级机构对越南的评价也是令人振奋,“亚洲新兴国家”、 “四小虎”、 “展望五国”等桂冠都戴到了越南的头上。然而,在一片繁荣景象背后,越南过快的粗放型的经济增长方式也带来了一系列的问题,主要是经济发展内力不足、发展质量及效果低等。因此,始于2007年底的金融危机使其经济遭到重创。

(二)国际金融危机重创越南经济

源于2007年底美国的次贷危机逐步演变成2008年的全球金融危机,造成全球多米诺骨牌效应,越南也未能幸免。这次金融危机对越南的影响主要表现为通胀失控、本币贬值、股市和房市暴跌。

2006年下半年,越南开始遇到了通货膨胀的压力,2007年越南的通货膨胀率已经达到了8.3%。2008年越南的通胀形势进一步恶化,全年通胀率达到惊人的23.1%,为1992年以来的最高水平,越南已经形成了严重恶性的通货膨胀局面。⑦数据来源:世界银行。由此,越南政府开始加大调控力度,采取加息和提高商业银行的准备金率等策略。随着银行信贷流动性的收紧以及国际热钱的撤离直接造成越南股市和楼市泡沫的破裂。2007年3月12日,越南股票指数收于历史最高点1170.67点,2008年6月9日,越南股票指数收于全日最低点379.12点,这是自2007年3月12日以来出现的新低。仅仅一年半时间,越南股票主板已经累计大跌67.6%,表现为全球最差。伴随着股市的大幅下跌,越南的房地产市场紧跟其后,同样经历了惨痛的下跌。越南大、中城市多年来居高不下的房价开始出现大幅下滑,房市成交量明显萎缩。与2007年底相比,2008年底胡志明市的房价平均跌幅超过50%,冲击最小的河内房价跌幅也达到了20%。另外,受到国际市场影响,越南的原料生产成本上升也很快,这对于技术含量不高、劳动密集型的企业来说是致命性的。因此,许多外资企业在金融危机后选择撤资。外资的撤离使本来处于窘境的越南经济进一步地恶化。动荡的金融市场使得越南的经济增长速度迅速放缓,2008年越南的经济增长率为6.3%,低于政府的预期。2009年经济增长率更是降到5.3%,为2000年以来的新低。

三、国际金融后越南需求结构变化

从需求角度分析,一个国家拉动经济增长的因素有三个:最终消费、资本形成额和净出口。一个国家需求结构所反映的就是这三者的相互关系。

(一)越南经济增长的需求贡献

经济增长的需求贡献分析实际上就是从最终使用的角度分析需求对国内生产总值增长的贡献程度,说明最终需求在经济增长中所起的作用。常用的指标是经济增长的需求贡献率,它是指在一定时期内(如某年)某一需求因素对该期国内生产总值增长速度的贡献百分比。⑧具体计算公式为:某项需求贡献率=某项需求的增量/国内生产总值的增量。对越南经济增长的需求贡献进行分析,有助于找出促进越南经济增长的关键需求因素,进而有利于理解越南金融危机前后需求结构的变化及其原因。

表1是越南1995~2011年三大需求在经济总量的占比和对经济增长的贡献情况。我们从表1数据可以发现,自1995年以来,越南GDP构成及各需求贡献方面具有以下两个特征:一是内需在越南经济总量中处于支配地位,外需一直处于逆差状态;二是在经济增长的贡献方面,越南拉动经济增长的主要因素也是内需。除1999年、2009年及2011年外需对经济增长贡献较大外,其余年份对经济增长的贡献都很小,且对经济增长的贡献率波动较大。目前越南出口产品竞争力普遍不强,显然靠扩大出口来拉动经济增长不太现实。

(二)金融危机后越南需求结构的变化

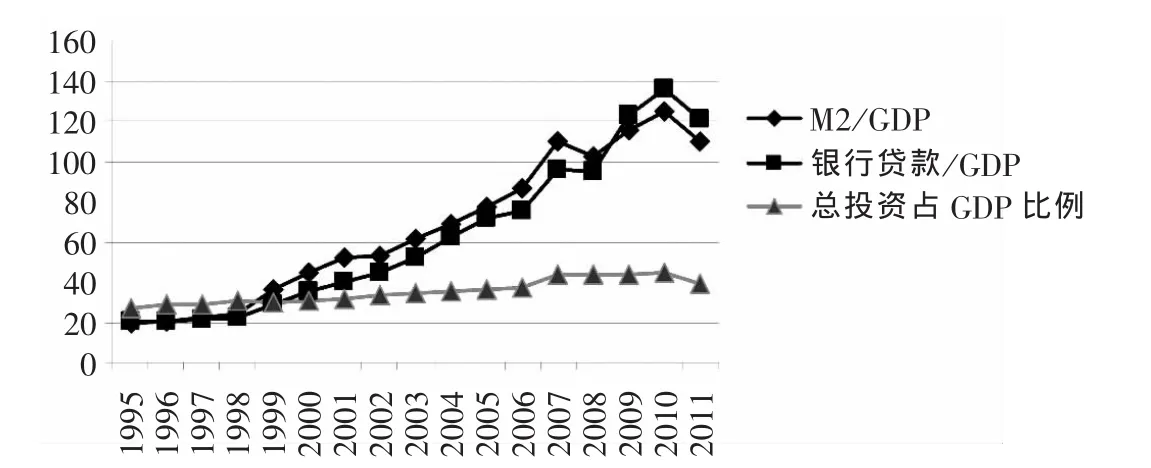

图1是根据表1数据绘制而成。如果以2007年作为分界点,从图1中我们可以发现这样几个特征:一是2007年金融危机后内需在经济总量中的构成比例进一步提高。从2007年到2010年的4年中,消费和投资之和占GDP的比例均在118%以上,2008年更是达到120%以上。二是内需中消费支出在GDP中的构成比例自1995年到2005年总体呈下降趋势,2006年后总体呈上升趋势,仅在2009年和2011年有所下降。三是投资在1995年到2007年总体呈上升趋势,2007年到2009则是小幅下降,2010年有所反弹后,2011年又出现大幅下降。四是国际贸易一直是逆差,且其占GDP的比例自1995年到2006年一直比较稳定,除1998年外,均在-10%~-2%之间波动,2007年后逆差扩大,其占GDP的比例连续4年在-18%以上,2011年逆差有所好转,但其占GDP的比例仍然在-12%的高位。

1.消费结构变化

作为拉动经济增长的三大需求之一,消费需求无论在越南经济需求结构方面还是在对越南国内生产总值贡献方面一直占有极其重要的地位,其中私人消费又是总消费需求的绝对主力(见表2和图2)。2007年金融危机前,除2002年和2003年两年外,最终消费支出占GDP的比例一直处于一个下降的趋势,这点无论在私人消费部门还是政府消费部门都得到了体现。2007年以后,消费占GDP的比重开始呈上升趋势。

图1:1995~2011越南GDP增长率及其GDP构成(%)

表2:1995~2011年越南消费需求结构的变化情况(%)

2.投资结构的变化

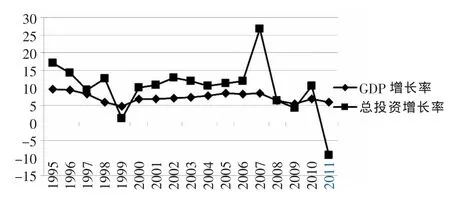

欠发达经济体在摆脱欠发达的道路上通常会采取两种手段,一是加强投资,二是促进出口,越南也不例外。由于越南产品在国际市场上竞争力不足,出口一直是其弱项,大力促进投资就成为其推动经济发展的自然选择。因此,如图3所示,越南总投资占GDP的比例一直都比较高,从图4显示,除1999年外,从1995年到2007年的13年间,越南总投资增长速度始终高于GDP增长速度。

图2:越南GDP增长率和最终消费支出增长率比较(%)

图3:1997~2011越南总投资占GDP比例情况(%;数据来源:世界银行)

图4:1996~2011越南GDP和总投资增长情况(%)

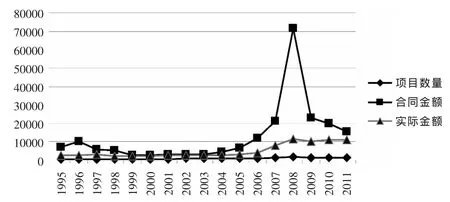

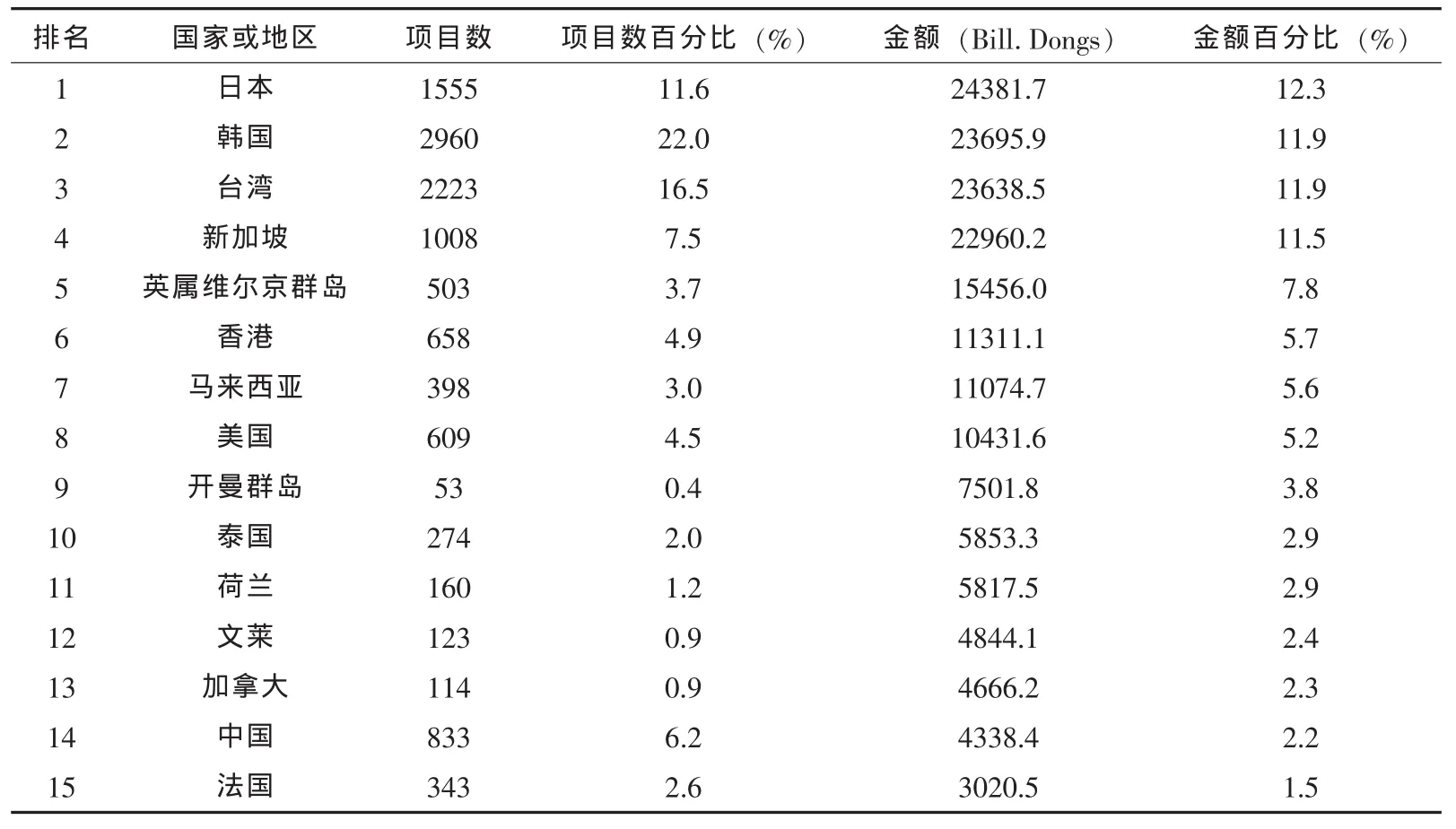

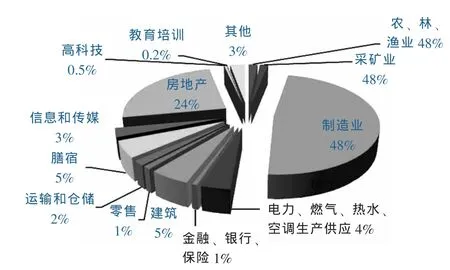

从图5中显示,2008年金融危机后越南引进外资合同金额大幅下降。1996~1999年间,越南引进外资从项目数量和金额上呈下降趋势,这主要是由于1997年亚洲金融危机造成外资的撤离。从2000年到2008年,越南引进外资无论是从项目数量上还是合同金额或者实际金额上都呈一个增长的趋势。2008年后,越南引进外资从项目数量和合同金额上均呈下降趋势。具体表现为,项目数量从2008年的1577个跌倒2011年的1186个,合同金额从2008年的717亿美元猛跌到2011年的156亿美元,主要原因是金融危机造成大量外资撤离,这一点与1997年东南亚金融危机类似。在实际到位金额方面,继2008年达到历史高点后,2009年有小幅下降,之后两年有小幅上涨,总体来说波动不大,基本维持在2008年的高位。从外资的来源地看,亚洲国家和地区在越南引进外国直接投资对象中占绝对优势地位(见表3)。FDI主要流入的行业是制造业,约占48%(见图6)。

图5:1995~2011年越南引进外资数目和金额(单位:百万美元)

表3:2011年越南引进外资来源地情况

3.进出口贸易的结构变化

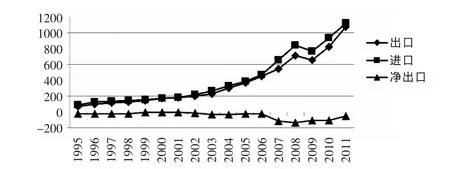

1986年实行革新开放后,越南进出口贸易迅速发展。从图7可以看到,除2009年外,1995~2011年越南的进出口均呈增长趋势,2007年后(除2009年)更是迅猛增长。虽然越南的对外贸易增长迅速,但国际贸易却一直是逆差状态,在2007年至2010年逆差进一步扩大,2011年逆差有所缩小。

图6:1988~2011年越南FDI行业分布

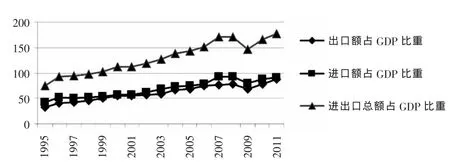

从图8中可以看到,除2009年外,进出口占越南经济的比重自1995年到2011年持续上升,外贸依存度从1995年的75%上升到2011年的178%,远高于40%左右的世界平均外贸依存度(同期中国为58.7%,美国为31.8%)。其中进口依存度从1995年的42%上升到2011年的91%,出口依存度从1995年的33%上升到2011年的87%。

图7:越南1995~2011进出口情况(单位:亿美元;数据来源:世界银行)

图8:1995~2011越南进出口占GDP比重情况(%;数据来源:世界银行)

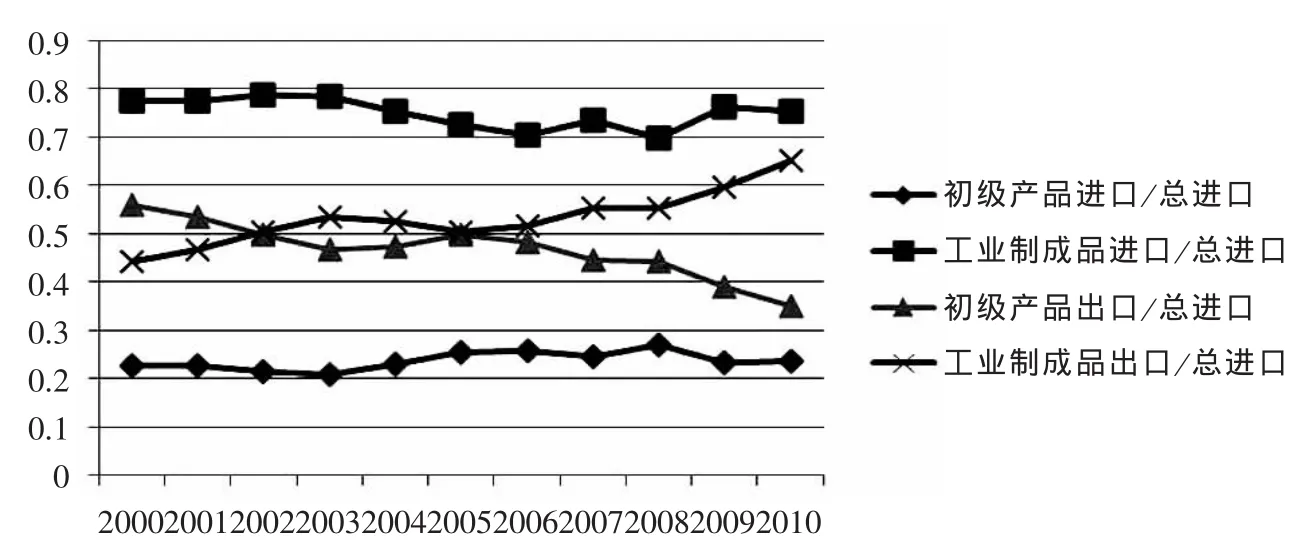

从越南进出口产品类别来看,根据表4数据显示,越南主要出口商品有原油、服装纺织品、鞋类、水产品、大米、橡胶;主要进口商品有机械设备及零件、成品油、钢材、纺织原料、皮革、布匹。从图9中我们可以看到,越南进口结构基本没有什么变化,初级产品进口占总进口比重基本在20%~27%之间波动,相应的,工业制成品进口占总进口比重则基本维持在73%~80%之间波动,这也反映出越南进口产品以工业制成品为主。虽然越南进口结构变化不大,但是一些产品的进口迅速增长还是值得注意的。例如,电脑及配件等高端消费品从2000年的8.9亿美元增长到2006年的18.7亿美元,在2011年更是猛增到79.7亿美元。另外进口增长较快的还有纺织原辅料,1995年只有1.1亿美元,2011年达到67.3亿美元,17年间增长了60倍。

1995~2011年越南出口方面则有一些变化。根据表5数据显示,初级产品出口占总出口比重基本呈下降的趋势,从2000年的55.8%下降到2010年的34.9%。工业制成品占总出口的比重则相应的从 44.2%上升到65.1%。这种变化趋势2007年后表现得更为突出。与此同时,虽然越南出口结构发生了一些变化,但仍未摆脱出口产品结构单一的状况,出口规模的扩大主要是服装纺织品、鞋类等低附加值的初级加工制成品以及水产品、原油、粮食、橡胶等初级产品,高附加值产品所占出口的比例很小。纺织品出口额从1995年的7.7亿美元增长到2011年的140.4亿美元,并在2010年超过原油,成为越南第一大出口产品。

表4:越南2000~2010年进口产品结构(单位:百万美元)

表5:越南2000~2010年出口产品结构(单位:百万美元)

图9:越南2000~2010年进出口产品比重变化

(三)越南需求结构的变化趋势

国际金融危机导致来自于发达国家的外部需求大幅下滑,从而直接导致越南需求结构的变化。结合以上分析,我们对国际金融危机后越南需求结构未来发展趋势有以下初步判断:

第一,总需求结构的发展趋势。目前外需(净出口)在越南需求结构中所占比重较小(为负值),但鉴于越南出口导向型的经济发展战略及越南目前的劳动力成本低廉的优势,加上加入WTO的契机及发达国家需求的逐步恢复,未来外需在越南总需求结构中的比重会上升,而内需则会相应的下降。

第二,内部需求结构的发展趋势。2008年金融危机后,内需中消费在越南总需求结构中的比重止跌回升,投资比重呈现先降后升又降的局面。但本文认为这种变化是暂时的,消费和投资比重的暂时改变是由于国际金融危机影响所致,随着金融危机影响的逐渐消失,处于工业化初期的越南为了追求经济的快速增长所固有的投资冲动又重新抬头,其主要表现就是财政货币政策重新趋于宽松,引进FDI的金额不断增长,因此未来一段时间,投资在需求结构中的比重仍会上升,而消费则会继续危机前的下降趋势。

第三,外部需求结构的发展趋势。2008年金融危机后,越南外需中进口结构变化不大,但诸如电脑等高端消费品进口增长迅猛。出口结构则有较大变化,初级产品出口比重下降较快,工业制成品出口比重则上升较快。越南高端消费品进口快速增长一方面反映出越南加入WTO后享受到更多的关税优惠,另一方面也反映出越南本国消费市场的巨大和消费层次的提高。出口结构的变化则反映出越南入世后随着参与国际分工的不断深入,产业结构不断升级优化。本文认为,随着越南本国经济的发展带动消费层次的提高以及加入WTO后更多的参与国际分工与合作,这些变化将得到进一步的强化。

四、基本结论及建议

越南经济在这次国际金融危机中受到重创,需求结构发生了新变化:内需在需求结构中的比重有所上升,外需则有所下降;内需中消费比重止跌回升,投资比重则结束金融危机之前上升趋势;外需中进口结构变化不大,但部分高端消费品进口增长迅猛,出口结构则有较大变化,初级产品出口比重下降较快,工业制成品出口比重则上升较快。

面对发达国家在国际金融危机后普遍需求不足的形势,越南等欠发达国家提振内需的举措对中国来说是一个机遇,中国应积极主动加强同它们的合作,以共同应对变化莫测的国际经济形势。

金融危机后中国与越南的经贸合作正处在快速发展阶段,中越两国经贸合作对两国的企业、消费者、社会带来了实实在在的好处,真正实现了互利共赢。面对金融危机后美欧国家高端产业的进一步 “挤压”,⑨马晓河:中国如何顺利进入高收入国家[J].财经,2011年12月27日。中越双方要继续努力,创造条件促进中越双边贸易平衡增长。

第一,加快建设中越经济合作区,促进双边贸易稳定增长。一是加快 “两廊一圈”的规划建设。 “两廊一圈”⑩“昆明-老街-河内-海防-广宁”、“南宁-谅山-河内-海防-广宁”经济走廊和环北部湾经济圈(简称“两廊一圈”)。构想提出及实施近10年来,双方应在 《新时期深化中越全面战略合作的联合声明》的框架内,加快交通基础设施、港口物流、贸易投资便利化等方面建设。二是推进跨境经济合作区建设。2011年10月,中越双方签署 《中越经贸合作五年发展规划》等协议。当前推进中越(广西凭祥)边境自由贸易合作试验区等跨境经济合作区建设,对深化中越经贸关系发展、促进边境地区经济建设、扩大相互投资,增进双方传统友谊有着重要意义。三是推动投资和贸易的便利化。中越经贸发展潜力巨大,但是交通、货物、人员过关等方面仍受到限制。两国在高速公路、铁路交通、边境口岸以及过关便利化等方面加强合作,不断完善和升级这些基础设施,进一步推进中越经贸的发展。与此同时,双方还应加强金融方面的合作,推动双边本币互换协议与结算协议的签订,以维护两国乃至区域经贸和金融稳定发展。

第二,鼓励中国企业到越南投资,实现中越双边贸易平衡增长。一方面,目前中国对越南出口的主要产品包含机械设备、纺织以及制鞋所需的原材料等。因此,中国要制定政策,鼓励机械设备及纺织等企业加大在越投资,实现当地生产和当地销售,减少中国对越的出口量。另一方面,中国是越南的电子计算机及零部件和农产品等产品的第一大出口市场。中国要进一步创造条件,积极进口这些有国际竞争力的越南产品。与此同时,中国要适时调整 “走出去”的发展战略,把一些产能过剩的产业向越南逐步转移,促进中国产业从低端向高端转化。

中越两国要在中国-东盟自由贸易区升级版的框架内,共同推动双方,特别是双方边境地区的合作发展要规划对接、政策对接、产业对接,并以此为载体,打造中越经贸合作升级版,以应对复杂多变的国际经济环境。

猜你喜欢

中国-东盟博览(政经版)(2021年5期)2021-08-09 02:03:32

现代装饰(2021年2期)2021-07-21 08:27:14

消费导刊(2018年9期)2018-08-14 03:19:56

学苑创造·A版(2017年9期)2017-09-25 16:55:44

中国财政年鉴(2017年0期)2017-07-04 08:49:14

学术论坛(2016年5期)2016-05-17 05:44:42

对外经贸(2014年5期)2014-02-27 13:55:57

河北大学学报(哲学社会科学版)(2014年5期)2014-02-27 13:09:17

中共党史研究(2010年6期)2010-04-27 14:27:36

首都经济贸易大学学报(2010年2期)2010-03-25 11:34:38