中日移动互联网的现实与反照

2014-06-14 20:07曾航刘羽陶旭骏

商界评论 2014年2期

曾航+刘羽+陶旭骏

软银的创始人孙正义有一套著名的“时间机器”理论,美国互联网比日本先进,他就先在美国投资,等时机成熟后再带着美国的经验杀回日本,仿佛坐上时间机器,回到几年前的发达国家。

对中国企业而言,在互联网时代我们一直以美国为师,大批商业模式被“Copy to China”。在移动互联网方面,日本却走在了欧美国家前面。从不少现象看,我们正在越来越靠近日本曾走过的路,这背后实际上是两国人文、商业环境的相似经历。不同的是,日本所经历的阶段,在各方面都早了我们几年,日本移动互联网的现状,很大程度上就是中国移动互联网的未来。

基础服务:相同的去电信化选择

2013年以前,在全世界领先的运营商中,只有两个没有引进iPhone:一个是中移动,另一个是被中移动视为“老师”的日本第一大运营商NTT DOCOMO。

在主要发达国家中,还没有像日本的运营商那样,能够影响甚至主导移动互联网行业发展的现象。在反垄断、拆分重组运营商、市场自由进入和虚拟运营的背景下,欧美的通信市场已经竞争者林立,运营商管道化非常严重。

而中国的移动通信行业,经过两轮重大重组,也形成了移动、联通、电信三足鼎立的局面。更为重要的相似点在于,这两个国家的移动运营商,都对移动互联网的市场起到了非常重要的作用,并且仍将具有举足轻重的话语权。

早在2001年,DOCOMO就在日本运营了全世界第一张商用3G网络。此后,由DOCOMO开创的i-mode移动互联网经营模式,更是被全球多个国家的运营商争相效仿,远在苹果做手机以前,手机支付、优惠券在日本早已是平常事。

中国移动的移动梦网可以说是i-mode的翻版,一度引领了中国的手机增值服务,造就了大批SP和互联网企业的暴富。运营商的这种地位在其他发达国家几乎没有出现过,在这一点上,中国和日本很类似。

i-mode就已经是一个“网络服务—终端—平台—业务—渠道”的完美封闭体系,这是一套和苹果的App Store+iPhone体系高度类似的封闭体系。在iPhone走红全球之前,i-mode一直是全世界最先进的移动互联网模式。

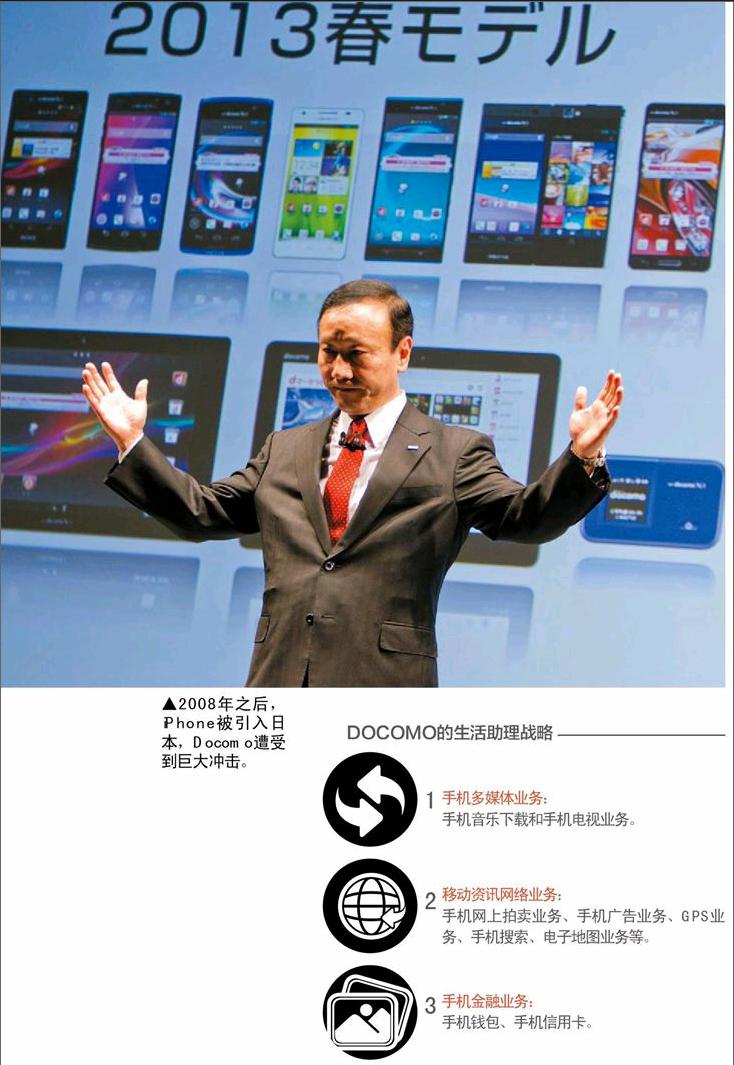

长期以来,这种由运营商主导的封闭移动互联网体系,曾经在日本很好地运行着。但自从2008年iPhone被引入日本之后,情况发生了改变,DOCOMO代表的运营商封闭体系开始受到巨大冲击。

虽然管道化趋势不可避免,但围绕着手机的各种业务,运营商还有很多机会。

DOCOMO的转型方向是成为综合信息服务提供商,主要内容包括,拓展基于智能手机的多样化服务及内容,从而创造出新的价值及市场空间。将行业及服务与DOCOMO云服务融合,为个人及企业提供安全、方便、高效的解决方案,实现智慧生活。

对于运营商来说,云服务由于借助了网络、IDC等基础设施,可以在封闭体系中最大化地利用自有优势资源,提供最优体验。同时,DOCOMO提出依托通信基础,开发周边产品,不断向外延拓展。DOCOMO还开发了大量适合日本国民使用的产品和服务,例如和富士通联合推出的老人智能手机,而这是苹果这样的国外厂商难以提供的。

中国的三家主要运营商对管道化同样非常抵触,中国电信旗帜鲜明地提出了“去电信化”。运营商不再是单纯的运营商,而是要向电信周边的产业去扩展。

作为市场领先者,中国移动也提出过“移动改变生活”这样的设想,并且一直在试图通过移动支付、二维码、积分商户联盟等多种手段,打造一个生活圈的概念,体现移动服务无所不包的形象。

在这种思路下,移动互联网从业者不能指望运营商会让出移动互联网应用和服务,自己专注支撑网络环境和基础服务。即使是在日本,运营商跨界进入移动互联网行业也是非常普遍的事情,而且这已经成了DOCOMO的既定方针。

和美国不同,中日两国的移动互联网市场,受运营商的行为影响更大一些。作为游戏参与者,企业只能充分去理解和掌握运营商的战略意图,通过差异化定位夺得一席之地。但对运营商而言,始于电信,而最终“去电信化”,恐怕是无法逃脱的宿命。

移动支付:开放与封闭的别样结局

移动支付是移动互联网商业模式不可缺少的一环,在世界各地的近场移动支付还迟迟打不开局面的时候,日本却早在2004年就开始大面积普及手机近场支付了。

DOCOMO与当时规模最大的电子货币卡公司Edy合作,推出了“手机钱包”业务,把预付卡通过芯片装进手机中,用户先充钱然后就可以刷手机消费。DOCOMO的合作范围不断延伸,东日本铁路、7-11便利店、Aeon等日本主流的发卡方陆续加入,进一步拓展了手机钱包业务。

在这种合作关系中,DOCOMO只是扮演通道的角色,让Edy、东日本铁路公司等原有的发卡方,可以通过自己的手机渠道去拓展新的网络。凡是具有Edy、东日本铁路公司标识的地方,均可以进行手机支付,消费数据则通过DOCOMO的网络传至发卡方。

DOCOMO只是负责手机钱包小额支付整体的品牌推广,不参与卡中任何客户界面的工作。而在盈利分成上,DOCOMO的盈利来自于发卡方支付的服务费,小额支付产生的所有收益均归各大发卡方。再往后,DOCOMO还通过与三井住友银行的合作,推出名为DCMX子品牌的移动信用卡,可透支消费,将移动支付渗透到消费信贷领域,日本的手机开始变成了信用卡。

这种方便的小额支付方式,给日本国民带来了极大的便利,人们出门可以不带钱包,但是不能不带手机。手机支付的发达极大地繁荣了日本的商业社会,推动了日本经济和社会进步,也丰富了移动互联网的商业模式。

由于国情差异,中国和日本的市场现状截然不同。首先中国的金融管制要比日本严格得多。日本以运营商为主导的移动支付能够蓬勃发展,很大程度是因为日本政府对小额支付政策的放松,但在中国,政府对小额支付的管制极为严格,上了一道无形的政策枷锁。

想学习日本移动支付的中国企业并不在少数,中国移动的“手机钱包”业务就借鉴了日本模式,中国的支付巨头银联也认为,NFC是未来手机支付的最理想形式。但实际情况是,不管是银联还是中国的运营商,恰恰没有学会日本移动支付的精髓:开放心态。无论是运营商还是银联,都希望大包大揽,自己将整个产业链上下游通吃。两大阵营互不相让,这是目前阻碍中国移动支付普及的重要障碍。

在日本,手机支付实际上是把各种支付卡集成到手机中,但当消费者去给手机钱包充值时,它的钱实际上是充给发卡公司,而不是充值给运营商。这是非常大的区别,因为运营商并没有想依靠支付本身去赚钱。运营商仅仅是控制用户的手机终端,金融机构仅仅是控制商家刷卡终端,而支付服务则由全家、东日本铁路公司等商家去完成,整个产业链形成严格分工,各自不进入对方的领域。

中国的移动运营商和中国银联,却各自打造了一套属于自己的生态体系,并最终演变成旷日持久的移动支付标准之争。几大巨头都想自己在产业链上下游通吃,摆在银联面前的一个巨大障碍是,银联无法掌握手机终端,而运营商又无法像银联那样,掌握如此多的POS机商家。

不过可以预见的是,在未来几年之内,中国的一二线城市将出现和日本相当的商业环境,那时,中国的手机支付将会获得千载难逢的发展机会,预计一二线城市在3~5年内会有大的发展。

日本的移动支付是各企业合作共生的结果,企业在自己主业基础上展开延伸。中国有巨头却缺乏一统行业的能力,有很多独立的第三方,但是没有基础,阻碍较多,博弈激烈。鉴于中国社会的特殊情况,中国很可能出现美日之外的移动支付新模式。

移动电商:土壤差异限制日本发展

日本电子商务市场每年的增速约为10%,在日本整体消费市场中所占比重仅为5%左右,和发达的实体商业相比,日本的电子商务才刚刚起步。但日本发达的连锁实体商业与移动互联网结合后,却爆发了很大的想象空间。

O2O在全球不同的市场有不同的定义,日本对O2O定义是“在决定购买商品、服务的场所或店铺时,利用网络服务收集情报和做决定的消费者行动”。智能手机为O2O的发展带来了新的变化,在手机上,用户就可以下载具有支付功能的软件,代替现金和卡在店铺结账。积分卡也可以制作成手机软件,顾客在店铺只要出示手机而非实体卡,就可以实现积分活动所包含的信息传递。

日本企业在基于移动互联网的O2O方面做了大量的尝试,麦当劳每周向3000万以上的会员提供“展示优惠券”、“刷一刷优惠券”等服务,成功招揽了大量顾客。罗森和优衣库等企业,通过基于位置信息提供的优惠券服务定期举行促销活动,吸引数万人到店铺。

虽然2011年度日本O2O市场规模仅有20兆日元(约1.16万亿元人民币),但其大部分都是不能实际验证的消费。要形成O2O的闭环,通常需要通过二维码、NFC等方式完成交易的最终确认,或者在消费前就已经在网上支付。尽管日本的二维码、NFC、网络支付非常发达,但是到目前为止,可以形成闭环的O2O交易仍然只占少数。

从数据上看,与日本相比,中国的电子商务和移动电子商务处于相同甚至更发达的水平。当阿里巴巴、京东商城、当当、唯品会等电子商务公司在全国大肆攻城略地的时候,中国的实体零售商业实际上依旧不够发达,连锁化程度很低,中国整体零售商业的经营管理水平依旧比较粗放,因此实体商家在电子商务网站的冲击下往往节节败退。

而高度发达的实体商业对日本的电子商务行业形成了较大的限制,因此日本电子商务行业的增速并不如中国那么快。中国实体零售业态的发展只是近几年的事情,在二线以下城市,便利店也没有做到五步一岗。很多商品还在依靠非常传统的自然渗透进入小城市和村镇市场。网络购物因此有了快速增长,和实体购物抢夺生存空间,甚至压制实体零售业的机会。

正如在日本,移动互联网在PC完全普及以前就已酝酿。中国的智能手机热潮很有可能反超PC互联网。加上中国人购物的热情,移动电商的比例快速增长已是不争的事实。因此,我们从美日欧直接拷贝成功模式的互联网快速发家法,在这个领域不灵光了,中国很有可能会成为移动电商全球创新的源头。

从日本现有的情况来看,移动营销、O2O、移动电商这三个概念实际上已经密不可分。充分利用用户行为数据,充分理解用户需求的空白点仍然是基础,中国的电商创业者们毫不逊色。

随着中国各项信息基础的进一步成熟,智能手机普及率、4G网络推广、移动支付和NFC基础设施的成熟,更加精彩纷呈的移动电商案例或许会在中国创造出来,并有机会输出海外。

NFC的问题在于普及成本过高,涉及的产业链各个环节过长,NFC的普及在全世界都显得很困难。中国企业也别太期待NFC能带来商业模式的巨变,尽管NFC在日本已经普及多年,但是也并没有给O2O带来爆发式增长。

手机游戏:中国的借鉴与微创新

智能手机时代,日本是全球最赚钱的手机游戏市场,特别是日本卡牌游戏对中国市场的影响深远。卡牌游戏很适合碎片时间,这填补了中国手机游戏类型的不足,日系卡牌的收集、合成、进化等玩法,也带来了新的体验。

《智龙迷城》在日本爆红后几个月的时间,就有中国公司把它抄到中国。从2012年年中开始,中国相继出现了《三国来了》、《逆转三国》、《大掌门》、《我叫MT》等多个爆红的手机卡牌游戏,牢牢占据了中国App Store收入榜前十的位置。

日本卡牌游戏重视“养用户”,在初期并不急于收钱,而是等游戏玩家数量增多,游戏社交氛围开始形成之后,再大规模地赚钱。在游戏系统中,很重视培养起玩家的炫耀心理,让游戏中花钱多的重度玩家获得心理的满足感。游戏中通常都有大批的“抽卡”玩法的设计,用户花一笔钱可以参与一次抽卡,其中有一定概率抽中某种比较稀有的卡牌,这和日本人从小玩实体卡牌的体验很像。

而日系的卡牌游戏被“借鉴”到中国之后,与中国特色的网页游戏产生了许多融合。网页游戏是中国非常特殊的一个市场,在全世界所有的国家中,中国的PC网页游戏是最发达的,并且产生了许多领先于全球的玩法。

如果说《三国来了》是100%的日式卡牌,那么《大掌门》就是75%的中国页游和25%的日式卡牌,而《我叫MT》则是75%的日式卡牌和25%的中国页游。中国卡牌的进化方向,就是将页游和日式卡牌完美融合在一起。

日式卡牌游戏的精髓是收集。可中国玩家更熟悉RPG和SLG游戏,对于收集并没有太多偏好,他们更重视玩法和成就感。所以中国玩家玩到的,往往是改良后的中国产卡牌游戏,回合制战斗、招将、培养、装备强化,这些玩法正是中国玩家最喜欢的。

于是,最新卡牌对战游戏的制作思路也就浮现出来,做到50%的日式卡牌和50%的页游。例如中国的网页游戏中很盛行的不断开新服务器,开始在手机卡牌游戏中出现,而这在日本是从来没有的。

这种模式的好处是,玩家在某个新开的服务器中可以很容易做到名列前茅甚至第一,最大限度地满足他们的成就感。事实证明,因为中国玩家看重单服排名的心理,快速成长加开服的模式很好地满足了他们的成就感。

随着App Store、Google Play等全球性应用商店的渗透,手机游戏也逐渐变成了全球性的竞争,日本的游戏可以轻松地到中国来发行,中国的游戏也可以很容易地出口日本。由于日本市场产值很高,这里已经成为中国游戏的一个重要阵地。

2012年,日本智能手机游戏的销售增长速度超过了2011年的五倍。对中国企业而言,这是个好消息。但不能忽视的是,腾讯掌握了中国手机游戏22%的市场份额,中国移动控制了17%的份额,中国电信则是8%,这依然是一场巨头把控下的盛宴。

[编辑 陈志强]

E-mail:czq@chinacbr.com

猜你喜欢

数学小灵通(1-2年级)(2022年10期)2022-12-27

航空世界(2022年10期)2022-12-08

华人时刊(2022年3期)2022-04-26

中外玩具制造(2021年5期)2021-05-10

数学小灵通(1-2年级)(2020年10期)2020-11-14

电影(2019年3期)2019-04-04

消费者报道(2016年3期)2016-02-28

IT时代周刊(2015年9期)2015-11-11

IT时代周刊(2015年9期)2015-11-11

IT时代周刊(2015年9期)2015-11-11