世界主要木本植物油产业贸易格局分析

——基于时间序列模型

2014-06-13 00:54:44时小琳李光考卢素兰

台湾农业探索 2014年5期

郑 洁,时小琳,李光考,卢素兰

(福建农林大学经济学院,福建 福州 350002)

近年来,随着生活水平的日益提高,人们对食用油的消费持续增长,导致我国食用植物油价格大幅度上涨。据海关统计,2012年我国食用植物油对外依存度高达60%以上[1],严重依赖国外进口,食用植物油问题已引起社会的高度关注。为此,有必要对世界主要木本植物油产业贸易格局进行深入分析,厘清产业贸易格局演变的特点和规律,从而为我国主要木本植物油产业国际化发展提供参考。目前,虽已有文献从贸易格局角度分析世界主要油料及植物油的生产与贸易[2-3]、从国家粮油安全战略角度分析木本油料产业的发展[1],以及分析我国木本油料生产发展的现状与前景[4]和从国际竞争力角度分析中国油籽和植物油产业[5],但这些研究仍存在不足:一是大多数研究的时间序列不长,难以体现出世界主要木本植物油产业的贸易格局其变迁;二是主要以描述性分析为主,相应的实证分析较少,对世界主要木本植物油产业贸易格局的分析有待进一步深入。因此,本研究选取棕榈油、棕榈仁油、椰子油和橄榄油作为研究对象,以FAOSTAT数据库的相关数据为基础,利用时间序列模型,对近50年(1961-2011年)世界主要木本植物油的贸易格局及其变动状况进行分析。

1 世界主要木本植物油产品分布格局

分别从宏观和微观两个层面对世界主要木本植物油产业贸易格局中产品的分布及变迁规律进行分析,从而全面判别世界主要木本植物油贸易在总体和结构两个不同层面表现出的规律。

1.1 总体贸易规模分析

随着人们对生活品质要求的提高和全球化的发展,尤其是进入21世纪以来,世界主要木本植物油的消费量日益增加,世界贸易额呈现出不断扩大的趋势。从图1中可以看出,1961-2011年世界主要木本植物油产业总体贸易规模的变化大致可分为两个阶段:第一阶段为1961—2000年,世界主要木本植物油产业贸易规模增长比较缓慢;第二阶段为2001-2011年,贸易规模呈现快速增长,此阶段除了2008年受全球金融危机的影响略有下降,年均增长速度达到20.93%。

图1 1961-2011年世界主要木本植物油贸易规模变化

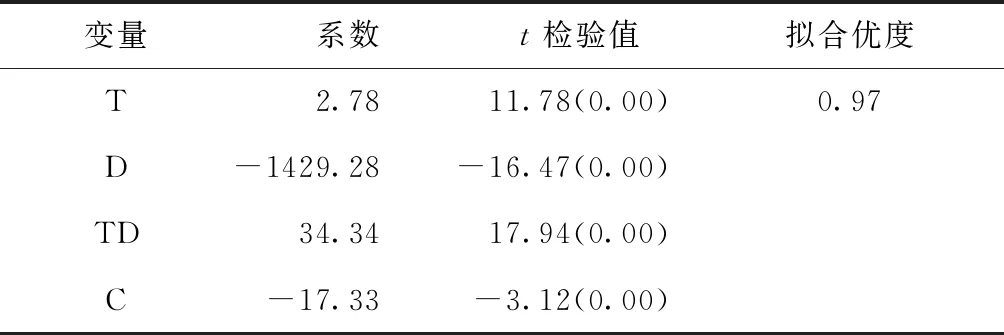

为了更加精确地观察世界主要木本植物油贸易规模长期变动的趋势和规律,对贸易规模建立如下时序模型进行检验:

Tradet=C+βT+λDt+δTDt+ε

其中,Trade为世界贸易额;T为时间变量;D为时间段虚拟变量;1961—2000年取值0,2001年以后,取值1;TD为时间变量与虚拟变量的交互项。

运用Eviews7.0软件计算,结果如表1所示。该模型拟合优度值高达0.97,各个变量均能通过显著性参数检验,说明两个时段的世界主要木本植物油产业贸易规模均呈现显著的线性增长规律,且前后两个时期的增长幅度有所不同,其中前一时间段的贸易规模随着时间的推移显著地以2.78的速率增长,后一时间段的贸易规模显著地以37.12的幅度增长。

1.2 分类木本植物油贸易规模分析

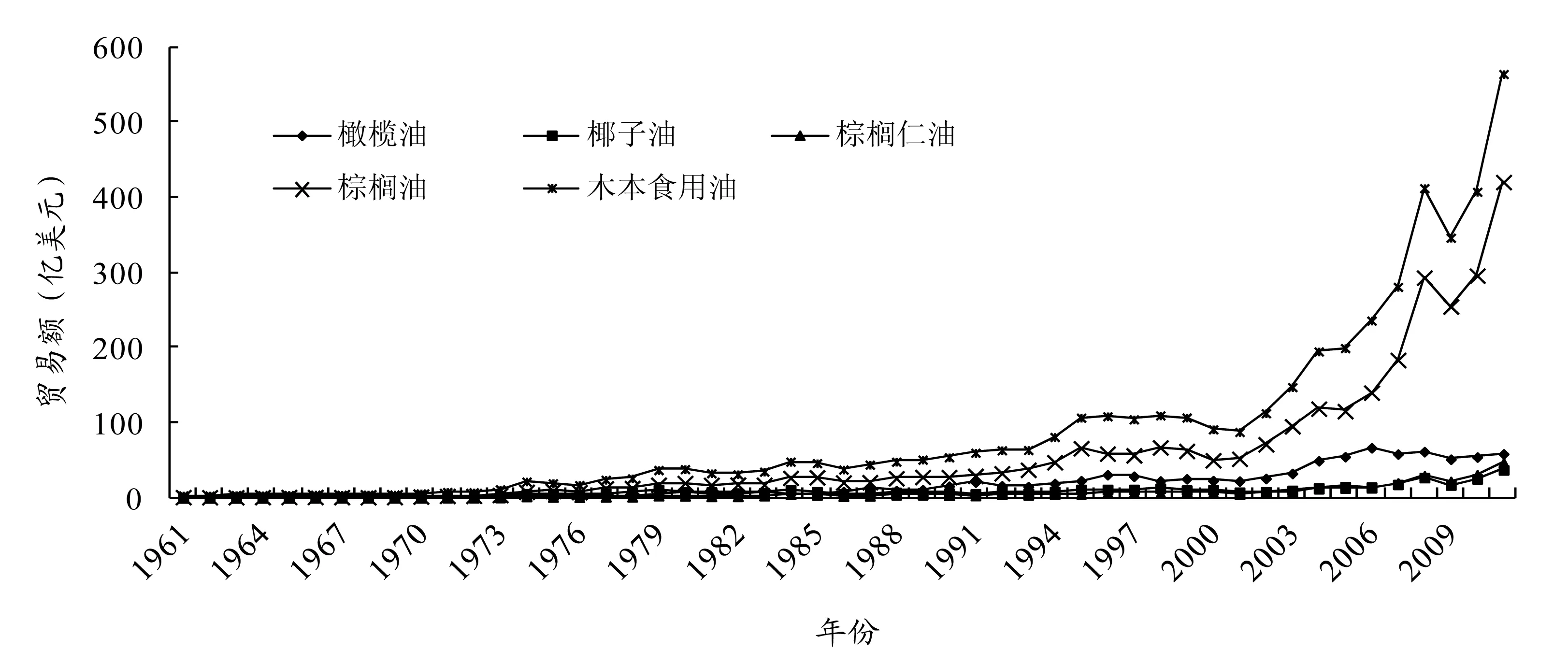

仅从木本植物油总体贸易规模的变化往往不能确切反映世界贸易格局变迁的内在规律,需要从产品结构的微观层次对各类木本植物油贸易规模的大小及变动趋势进行对比分析,以掌握不同产品的贸易流动特征及其对世界贸易格局的影响。从图2可以看出,各类主要木本植物油的贸易规模总体呈增长趋势,橄榄油、棕榈仁油和椰子油贸易规模增长幅度相对较小,而棕榈油贸易规模自2001年以后增长幅度逐渐增大。到2011年为止,棕榈油、橄榄油、棕榈仁油和椰子油贸易额年均增长率分别达到12.03%、8.14%、11.73%和7.93%。从各类木本植物油的世界贸易比重来看,橄榄油、棕榈仁油和椰子油占世界贸易比重较小,对世界木本植物油贸易结构的影响较弱;而棕榈油一直保持较大的贸易规模,对世界木本植物油的贸易规模和结构影响显著。

表1 世界主要木本植物油产业贸易规模变动的时间序列模型

注:括号内为显著性水平。

为了进一步分析各类木本植物油贸易规模变化特征,分别对各类木本植物油的贸易规模变化建立时序回归模型进行分析,检验结果如表2。由表2可知,通过对各类主要木本植物油世界贸易规模时序变动趋势的回归检验发现,棕榈油和棕榈仁油的贸易规模能够显著的拟合两时段线性增长趋势,这进一步验证棕榈油和棕榈仁油的贸易规模与世界木本植物油的贸易规模增长规律更为一致,对世界木本植物油的贸易结构影响更显著。而椰子油和橄榄油截距项没有通过显著性参数检验,通过分析发现,其贸易规模变化趋势与世界木本植物油的贸易规模增长规律差距较大,且对世界木本植物油的贸易结构影响较弱。

图2 各类主要木本植物油的世界贸易规模

表2 各类主要木本植物油世界贸易规模的时序变动模型

注:***、**、*分别表示在1%、5%、10%水平下显著,括号内为t值。

2 世界主要木本植物油市场分布格局

世界主要木本植物油贸易逐渐成为世界贸易的重要组成部分,在各个国家的对外贸易和经济增长过程中开始扮演着重要的角色。然而,由于各国的资源禀赋、生产能力、消费水平和消费结构不同,在各个时期表现出的贸易能力和贸易水平也有所差异。

2.1 出口市场分布格局

从表3来看,1986年以来,世界主要木本植物油出口国家多年来变化不大,主要集中在东南亚和欧洲南部国家,且出口贸易规模很大,市场集中度高,说明世界主要木本植物油出口贸易格局市场分布极不均衡,这将对世界主要木本植物油贸易规模时序变动产生较大的影响。其中出口的东南亚国家主要有印尼、马来西亚和菲律宾等,2011年出口贸易规模分别达到203.13亿美元、189.92亿美元和14.25亿美元,占世界总规模的38.01%、35.54%和2.68%。欧洲国家主要分布在地中海区域,有西班牙、荷兰、意大利和希腊,2011年出口贸易额分别为25.74亿美元、22.12亿美元、16.33亿美元和3.11亿美元,占世界总规模的4.82%、4.14%、3.06%以及0.58%。

表3 世界主要木本植物油出口贸易的市场分布

注:根据FAOSTAT数据库整理所得,下同。

2.2 进口市场分布格局

从表4来看,与出口贸易格局相比,世界主要木本植物油进口国家分布相对广泛,贸易格局市场分布相对均衡,且各个国家的进口规模均不大,市场集中度不高。其中中国大陆对主要木本植物油的进口额由1986年的0.86亿美元增长至2011年的77.03亿美元,占世界进口规模的13.66%;印度的进口额由1986年的2.53亿美元增至2011年的69.90亿美元,占世界的12.40%;2011年美国、马来西亚和德国的进口额分别为37.46亿美元、30.81亿美元和28.05亿美元,占世界进口总额的6.64%、5.46%和4.97%。

表4 世界主要木本植物油进口贸易的市场分布

3 结论

通过对世界主要木本植物油产业贸易格局的分析可知:(1)随着世界经济的不断发展,世界主要木本植物油产业贸易发展呈现扩大趋势,且近年来增速明显加快。(2)就木本植物油产品格局而言,棕榈油在世界主要木本植物油产业贸易中处于主导地位,对世界木本植物油的贸易规模和结构影响显著;虽然橄榄油、棕榈仁油和椰子油的贸易规模所占比重较小,但总体呈现增长趋势,贸易规模将越来越大。今后,棕榈油仍将是世界主要木本植物油市场的主角,中国在保证大量进口棕榈油产品的同时,可以考虑进口多元化,以避免对棕榈油产品的过度依赖。(3)就木本植物油市场格局而言,世界主要木本植物油出口贸易格局市场分布极不均衡,且呈现寡头垄断的格局,仅印尼和马来西亚2011年的出口贸易额就占到世界总额的73.55%,而且有出口木本植物油的国家很少,只有东南亚和欧洲南部为数不多的几个国家。而进口国家分布相对广泛,贸易格局市场分布相对均衡。近年来,中国大陆对主要木本植物油的进口大幅增加,已成为世界上最大的进口国。一方面,中国应该采取进口多元化的策略,在多国中进口木本植物油,防止出口国恶性的抬高出口价格;另一方面,中国应该充分利用好进口大国的优势,抓住在木本植物油贸易中的话语权,提高讨价还价的能力,进一步遏制木本植物油进口价格上涨的态势。

参考文献:

[1] 刘跃祥. 木本油料产业的国家粮油安全战略[J]. 中国林业产业,2014(1):76-78.

[2] 刘志雄,田国强. 世界棕榈油生产和贸易格局分析——兼论对中国的挑战[J]. 经济问题探索,2012(2):179-181.

[3] 王永刚. 世界主要油料及植物油生产和贸易格局分析[J]. 中国油脂,2010,35(8):1-6.

[4] 樊金拴. 我国木本油料生产发展的现状与前景[J]. 经济林研究,2008,26(2):116-122.

[5] 孙东升,王永刚. 中国油籽和植物油产业现状及其国际竞争力研究[J]. 农业展望,2006,2(9):3-8.

猜你喜欢

河北环境工程学院学报(2021年1期)2021-03-19 08:42:56

世界热带农业信息(2019年12期)2019-01-05 19:20:24

对外经贸(2018年6期)2018-10-23 11:27:22

现代园艺(2018年1期)2018-03-15 07:56:10

当代经济管理(2018年11期)2018-01-22 11:28:06

世界热带农业信息(2018年7期)2018-01-19 11:36:00

中国市场(2017年26期)2017-09-09 20:15:27

科学种养(2017年6期)2017-06-13 08:42:04

中国市场(2017年2期)2017-02-28 21:20:47

武夷学院学报(2015年3期)2015-07-18 11:03:47