环境业绩与企业价值和融资成本的关系

——来自重污染上市公司的经验证据

2014-06-07 05:50:11邓学衷杨杰英

长沙理工大学学报(社会科学版) 2014年1期

邓学衷,杨杰英

(长沙理工大学经济与管理学院,湖南长沙 410004)

环境业绩与企业价值和融资成本的关系

——来自重污染上市公司的经验证据

邓学衷,杨杰英

(长沙理工大学经济与管理学院,湖南长沙 410004)

以2008-2010年我国重污染行业上市公司为研究样本,通过构造样本公司环境业绩指数,研究了环境业绩对企业价值和综合资本成本的影响。研究发现,环境业绩能显著降低企业综合资本成本,并对企业价值产生积极影响,说明环保融资政策已发挥了作用,污染企业的环境业绩表现已通过资本市场得到了债权人和投资者的响应,研究成果为企业减排的激励政策提供了微观层面的实证支持。

环境业绩;企业价值;综合资本成本

一、引言

企业所应对的环境问题,不仅仅是认同环境价值,更重要的是,它对保证持续的经济成功和企业持续发展有着直接的影响[1]。积极的环境战略可以超越监管合规而有利于提升企业业绩[2],因为积极的环境战略可以使企业在与其他资源或战略的联系中获得额外收益,形成资源互补的杠杆效应[3]。这就意味着,在低碳商业模式下,通过分析减排机会和有效的环境业绩管理,企业能够实现技术和能力的整合,形成持续开发新业务的增长机会,从而创建低碳业务的整套价值链。然而,由于经济转型的特殊制度环境,没有统一的环境业绩指标,环境业绩与信息披露、经济业绩关系的研究甚为缺乏[4]。因此,探讨环境业绩与企业价值、融资成本之间的关系,将企业环境战略与财务决策联系起来并构建驱动企业价值创造的激励机制是公司财务理论的新议题,也是完善企业环境业绩管理的重要参考。

二、制度背景、文献评论与研究假说

(一)制度背景

我国经济高速增长所衍生的环境污染和生态赤字已是不争事实。从政策层面看,早在1995年中央政府就出台了环保金融政策,要求各级金融机构对“不符合环保规定的项目不贷款”,但鉴于当时所处的经济发展阶段,这项政策没有产生应有的影响力。为了加强上市公司的环境业绩管理,中国证监会在2001年的《公开发行证券的公司信息披露内容与格式准则第9号——首次公开发行股票申请文件》中明确要求,股票发行人对资金运营项目是否符合环境保护要求进行说明。2003年,为更好地避免上市公司因环境污染问题带来投资风险,国家环境保护总局制定了《关于对申请上市的公司和申请再融资的上市公司进行环境保护核查的规定》。2007年4月,国家环保总局出台《环境信息公开办法(试行)》,鼓励企业自愿披露环境信息。2008年2月,国家环境保护部发布了《关于加强上市公司环保监管工作的指导意见》,要求开展上市公司环境绩效评估试点与研究,探索建立上市公司环境信息披露机制。2010年9月,环境保护部发布《上市公司环境信息披露指南》,对企业环境信息公开的透明度和可操作性提出了更为规范的要求。从会计信息的价值相关性看,这个制度渐进的过程是企业环境业绩不断改进的过程,也是环境业绩作用于企业融资成本和价值创造的过程。

(二)文献评论与假说发展

在新古典财务理论范式下,追求价值最大化的目标使企业环境业绩被认为是增加成本的因素。对投资者而言,承担环境责任、提高环境业绩的活动必然以减少利润为代价。弗里德曼早就指出,企业在遵守环保法规外的任何环境投资费用都不是出于股东利益的考虑,可能导致公司业绩和价值的降低。Gilley K.M.,et al.[5]以1983-1996年间华尔街日报公告的71个样本公司的公告开展事件研究,考察了改进流程和产品环境活动的市场反应发现,改进流程的公告引起了平均-0.45%的显著市场反应,但市场对产品的相关公告并没有显著的反应。Scott Marsha,et al.[6]认为,环境业绩和企业价值之间存在负向关系,因为改善环境业绩的活动会使企业资源偏离经营的核心领域,引起利润下降。

王立彦、林小池[7]研究了上市公司通过ISO14000系列认证后发现,公司的所有者权益得到了增长,销售业绩也有了明显的上升。邱英、钟朝宏[8]运用事件研究法分析了沱江特大污染事故后肇事公司川化股份在事故当年的财务业绩表现,结果证实川化股份股价的变化呈现出明显的下降。这从反面说明企业环境风险会受到资本市场的惩罚,使企业同时遭受经济和名誉损失。环境业绩的度量是检验环境业绩与企业价值关系的焦点,Jacobs B. W.,et al.[9]以企业自愿性环境倡议公告与第三方环境奖励和认证公告作为环境业绩指标,基于信息分类检验了环境业绩的股东价值效应发现:市场对不同类型的环境业绩公告的反应是选择性的,减少环境影响的自愿性公告有显著的负面市场反应,引起了平均-0.95%的收益变化;而环境认证公告,尤其是环境方面的慈善捐赠公告有显著的市场正向反应,平均收益变化分别为0.77%和0.46%。

这些研究表明,企业环境业绩与经济业绩存在两种不同的观点。成本关注派往往将环境业绩视为单纯的成本支出,从而导致企业盈利减少和市场价值的降低;而价值创造派将环境业绩视为提升竞争优势的有效途径,从而提高企业的财务收益[10]。目前,我国处于快速工业化时期,地区间的产业及不同企业间的能力均有较大差异,减排与经济增长、环境质量改善实际上是一个政治经济学过程,减排的责任、义务与能力和激励必须统一[11]。在构建生态文明的背景下,提高环境业绩是企业环境能力和竞争优势的渐进显示,改进环境业绩对企业价值的影响是一个渐进的正向过程,由此,本文提出假设一。

假设一:提高环境业绩与企业价值正相关。

随着政府在环境方面日趋严厉的融资规制,环境业绩对企业价值的影响还直接通过融资成本发生作用。Heyes[12]指出,加重债权人的环境损害赔偿责任可能影响贷款利率,提高了企业的债务成本。环境问题或潜在的环境风险可以导致借入资金利息率的上升,进而导致计算股东价值的折现率上升[13]。改进环境业绩可以降低企业的环境风险,减少由环境罚款和治污费引起的大量现金流出,企业被预期获得了可持续发展的能力,市场对企业要求比较低的债务融资利率和股权回报率,从而降低了融资成本。Sharfman M.P.,et al.[14]的实证研究表明,环境风险管理水平与股权融资成本负相关,且环境风险管理较好的企业会提高财务杠杆以获得潜在的抵税效应;沈洪涛等[15]选取了我国A股市场2006-2009年重污染行业505家样本公司的研究证实,再融资环保审查政策及其执行力度能显著影响环境信息披露与权益资本成本的关系。因而,随着环境业绩的改善,不仅降低了股权融资成本,而且企业可以有效利用财务杠杆,提高债务融资在企业融资总量中的比重,进而降低综合资本成本,提升企业价值。由此,本文提出假设二。

假设二:现阶段因污染问题受融资限制的企业,环境业绩与综合资本成本负相关。

三、研究设计

(一)样本选取和数据来源

重污染行业上市公司的环境业绩对公司价值的影响更为敏感。本研究按照证监会2001年发布的《上市公司行业分类指引》,环保部2008年颁布的《上市公司环保核查行业分类管理名录》中规定的重污染行业,并参考陈小林等[16]的研究分类,将重污染行业合并为有色金属冶炼及压延加工业、化学原料及化学制品行业、石油和天然气开采业、煤炭采选业、电力煤气及水的生产和供应业、纺织业、造纸及纸制品业、橡胶制造业等8个具体的行业。以2008年至2010年沪深交易所8个重污染行业的A股上市公司作为样本,剔除连续亏损的企业(ST、PT公司)和资料不全的企业,筛选后2008年158家、2009年128家、2010年141家,共427家样本公司。样本公司的环境信息披露数据均通过公司年报、网页和媒体披露获得,市场交易数据和财务数据来源于国泰安数据库、CSMAR和巨潮咨讯网。所有连续变量按照分布的1%和99%分位值进行了缩尾,以控制异常值对结论产生的可能影响。

(二)研究变量

1.环境业绩及其度量

为了度量环境业绩,Wiseman[17]基于年报内容分项评分来度量环境业绩,他将环境信息披露分为污染减轻、诉讼、经济因素和其他4个大类,包含18个细目。此后,年报内容分项评分法在环境业绩度量和环境信息质量的研究中被广泛地运用。然而, Wiseman提出的环境业绩指数主要强调企业环境行为的财务后果,定量信息的权重较高,可能导致环保执行不力企业比环保执行良好企业获得更高的评分。考虑到这一点,Clarkson P.M.,et al.[18]以全球倡议组织(GRI)《可持续发展报告指南》为标准,扩展了年报内容分析法,将环境披露划分为客观的硬披露项和不可证实的软披露项来度量环境业绩。C.de Villiers,et al.[19]以KLD数据库指标为标准,通过企业在有益于环保的产品或服务、污染预防、循环利用、清洁能源以及其他5个方面的环境强度来度量环境业绩。具体而言,有益于环保的产品或服务强度是企业可以从创新性的产品修复、环境服务或改进产品能效、或开发环境效益显著的创新产品中获得较大的收入;污染预防强度显示企业存在明确的污染预防项目,包括减排和减少有毒物质的项目;循环利用反映企业生产流程的物质循环或在循环产业中起到关键作用;清洁能源反映企业采取重大措施使用可再生能源,减少气候变化和空气污染;其他环境强度主要是对管理系统的生态承诺、自愿性环境行为计划、保护生物环境等。

从已有的研究中我们发现:(1)尽管各国(地区)对环境信息披露的要求和标准不同,不同企业的披露内容差别较大,在分项评分中对环境信息的分类和计分不同,但参考的标准逐步向相关的国际标准靠拢。(2)国内外已普遍认同和采用了一些分类项目,如排污排毒、绿化费用、环保投入、生产流程的物质循环利用等,尽管这些项目在内容的表述上存在差异;而有的项目仅少数研究使用,如环境风险管理项目,国内研究几乎还没涉及,可能与国内企业对环境风险管理的披露比较少有关。(3)环境信息披露计分一般分为非货币性的定性描述、物质指标与货币性指标的比率(如,有毒物质排放量占销售收入的比)和货币性的定量描述等类别项分别赋予不同范围分数值,最后确定环境业绩指数。

在借鉴已有环境业绩度量指标的基础上,将获得的样本公司环境信息分为13个类别:环境保护理念、目标和计划,环保项目和设备投资,环保技术创新,节能减排,废旧回收和循环利用,环境治理费,排污费,绿化费,政府环保补贴和税收优惠,环境损害赔偿和罚款,环境认证,所获环保荣誉和奖励,其他有关环保事项。根据公司在上述13个类别信息披露的详尽程度分别取2、1、0分值评分,构造环境业绩指数(EPI)来衡量企业的环境业绩。

2.企业价值

企业价值的常用度量指标是托宾Q值。考虑到我国资本市场的特征,非流通股价值缺乏市场化的数据,但市场上常常使用公司的净资产作为基准,确定非公开发行流通的非流通股转让价格。这样,具体计算托宾Q值的方法为:

Tobin’Q=(每股价格×流通股股数+每股净资产×非流通股股数+公司负债的账面价值)/公司年末总资产的账面价值。

3.综合资本成本

根据资本成本理论,公司的融资包含了债务融资和权益融资,企业的综合资本成本是债务资本成本和权益资本成本的加权平均数。企业的税后加权平均资本成本可以表示为:

E=企业权益市场价值,权益资本的市场价值等于该企业股票价格乘以其总股本数;D=企业债务市场价值,以账面价值代入;rE=企业权益资本成本;rD=企业债务资本成本;T=企业所得税率,为企业该年度平均所得税率,系根据年度损益表中的利润总额和净利润计算而出,即:T=(利润总额-净利润)/利润总额×100%。

关于债务资本成本的计算,国外学者主要是使用标准普尔的上市公司债务评级指标,通过分别赋值来计算得出的。根据国内通用的测量方法和实证数据可获得性,笔者用债务所支付的成本与年末计息负债的比值来计算债务资本成本。计算公式为:债务资本成本=(资本化利息+费用化利息)/年末计息负债;计息负债=长期借款+应付债券+长期应付款+短期借款+一年内到期的长期债券+其他长期负债。

剩余收益折现模型估算权益资本成本被研究者广泛采用,并已发展出4种变形的估算模型:CT模型、PEG模型、GLS模型、OJN模型之一的PEG模型。Plumlee and Botosan[20]研究发现,在这些常用的股权资本成本估计模型中,rPEG和rDVI估计权益资本成本的效度最高。Easton[21]证实,用盈余价格比(PE)和PEG方法来估计企业的权益资本成本,相对简便。笔者采用PEG模型,即盈利增长和股票价格来计算权益资本成本,计算方法为:

式中:eps1为分析师预测的每股盈利1年后的预测平均值;eps2为分析师预测的每股盈利2年后的预测平均值;P0为企业当年年末的股票价格。

4.控制变量

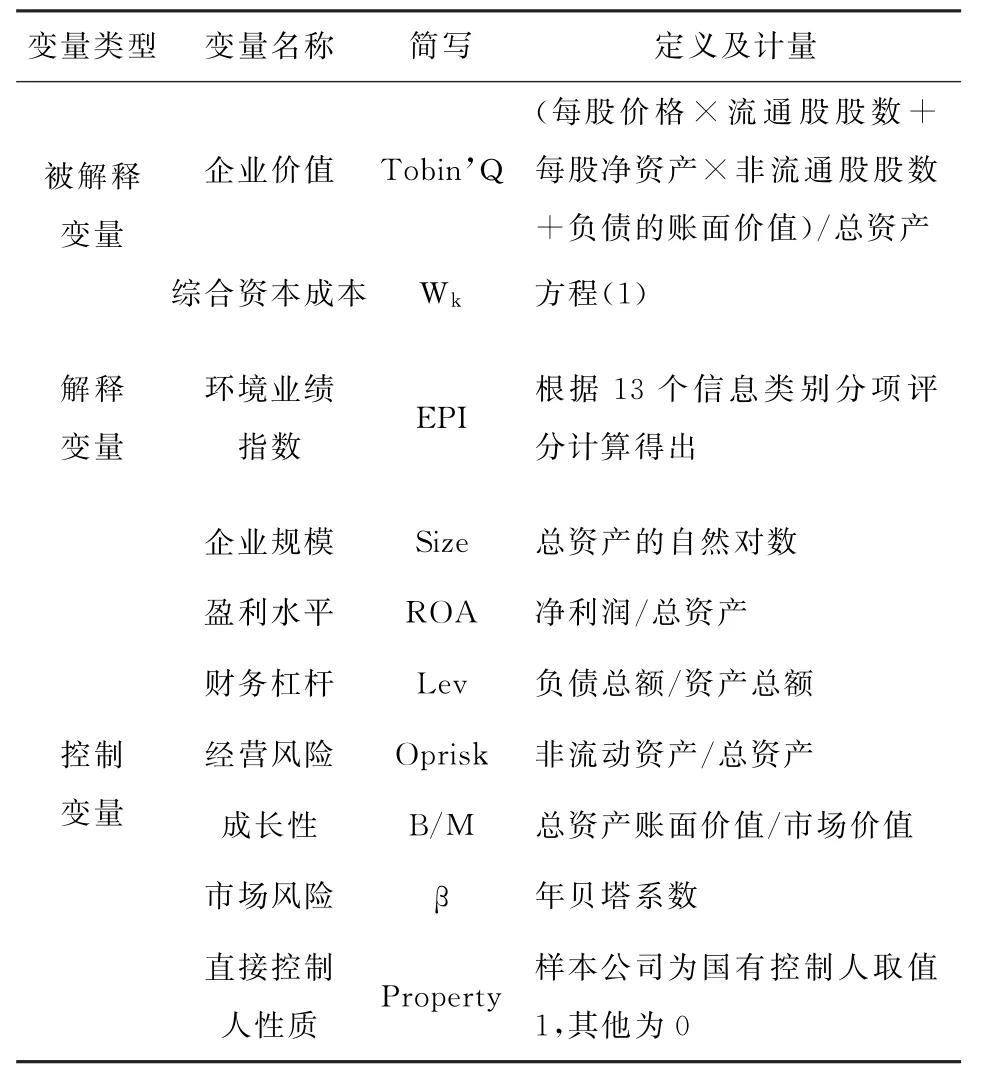

为了使检验更加准确,笔者对可能影响企业价值与综合资本成本的其他因素加以控制。参考国内外的相关研究成果,笔者选择的控制变量包括市场波动性(β)、企业规模(Size)、盈利水平(ROA)、财务杠杆(Lev)、经营风险(Oprisk)、成长性(B/M)。此外,由于控制权的价值,需引入直接控股股东性质(Property)哑变量,如果样本公司属于国有直接控股上市公司,则取值为1,其他为0。各变量定义及度量方法见表1。

表1 变量定义及度量方法

(三)检验模型

为了验证假设一,本研究用多元线性回归方法对环境业绩与企业价值的关系进行检验,建立回归模型(1):

为了验证假设二,将回归模型(2)设定为:

在环境业绩与综合资本成本之间的关系检验中,考虑到企业环境行为决策中可能存在的内生性问题,研究将在最小二乘法(OLS)估计的基础上进一步采取两阶段最小二乘法(TSLS)。

四、实证结果及分析

(一)变量描述性统计

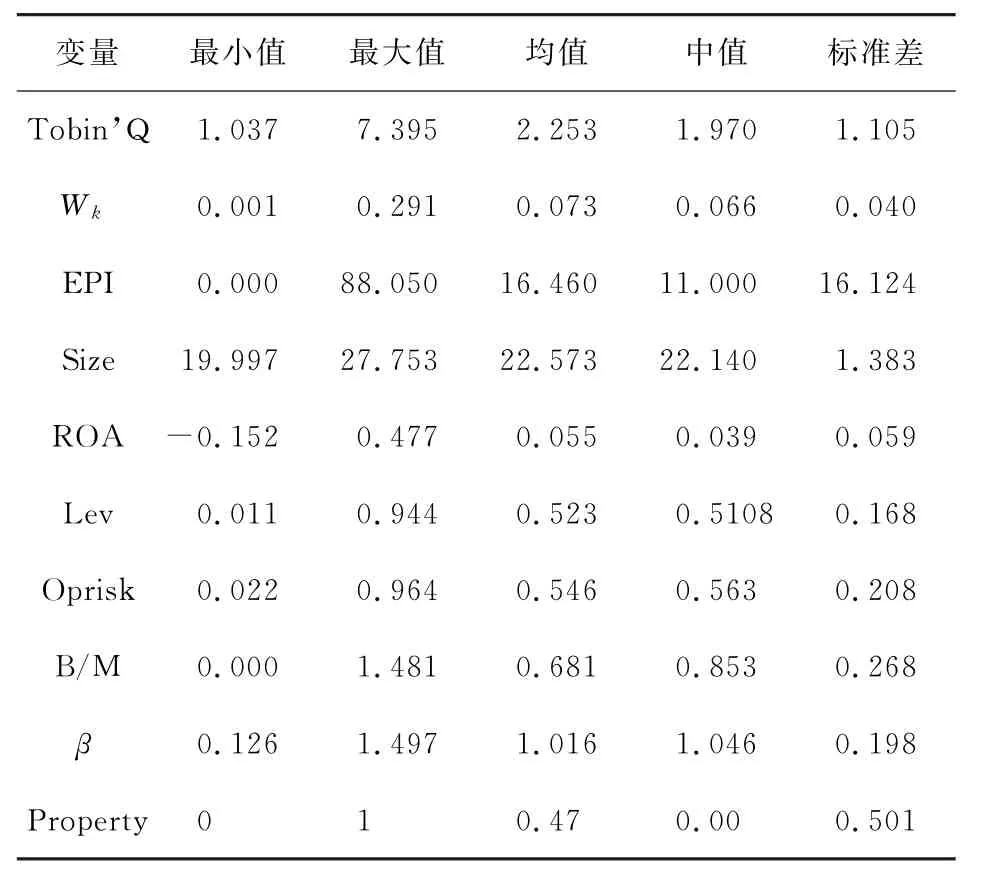

样本描述性统计表2说明,样本公司Tobin’Q的平均值为2.253,最大值与最小值之间差距较大,说明企业价值的差异比较明显;综合资本成本平均为7.3%;环境业绩指数(EPI)的均值为16.460,标准差为16.124,说明样本公司的环境业绩差异大,整体环境业绩水平不高。在控制变量方面,资产收益率平均为5.5%,盈利水平不高,还有一些公司出现了亏损;反映公司财务杠杆的资产负债率平均为52.3%,中值是51.08%,说明样本公司的负债比例偏高;非流动资产与总资产比率的平均值为54.6%,中值为56.3%,说明样本公司存在一定的经营风险;总资产账面价值与市场价值的比率平均为0.681,说明样本公司的成长性不理想;市场风险贝塔系数平均为1.016,说明样本公司的系统风险并不大;Property的均值为47%,表明有接近半数的公司实际为国有控制人控制。

表2 变量描述性统计特征

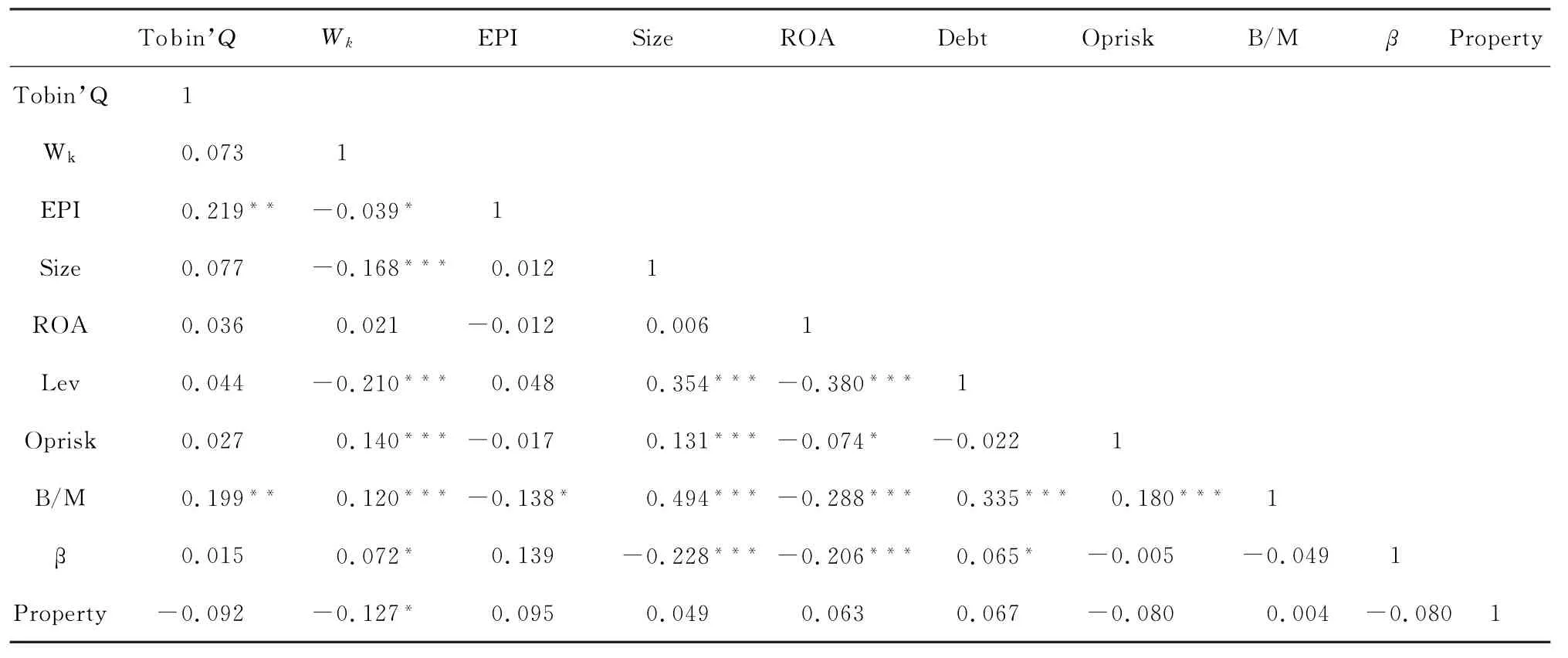

表3是变量之间的Pearson相关系数矩阵。可以看出,Tobin’Q与EPI显著正相关,说明企业提高环境业绩显示了积极效应。Wk与EPI显著负相关,与Property显著负相关,说明国有控制人性质具有降低综合融资成本的作用。环境业绩与B/M,即账面市值比显著负相关,说明样本公司环境业绩受现有资产的显著影响,有更好市值的公司具备较高的改进环境业绩的能力。其他控制变量间的相关系数较低,且各变量间的方差膨胀因子小于2,从而降低了回归模型(2)存在多重共线性的可能性。

表3 Pearson相关系数矩阵

(二)回归结果分析

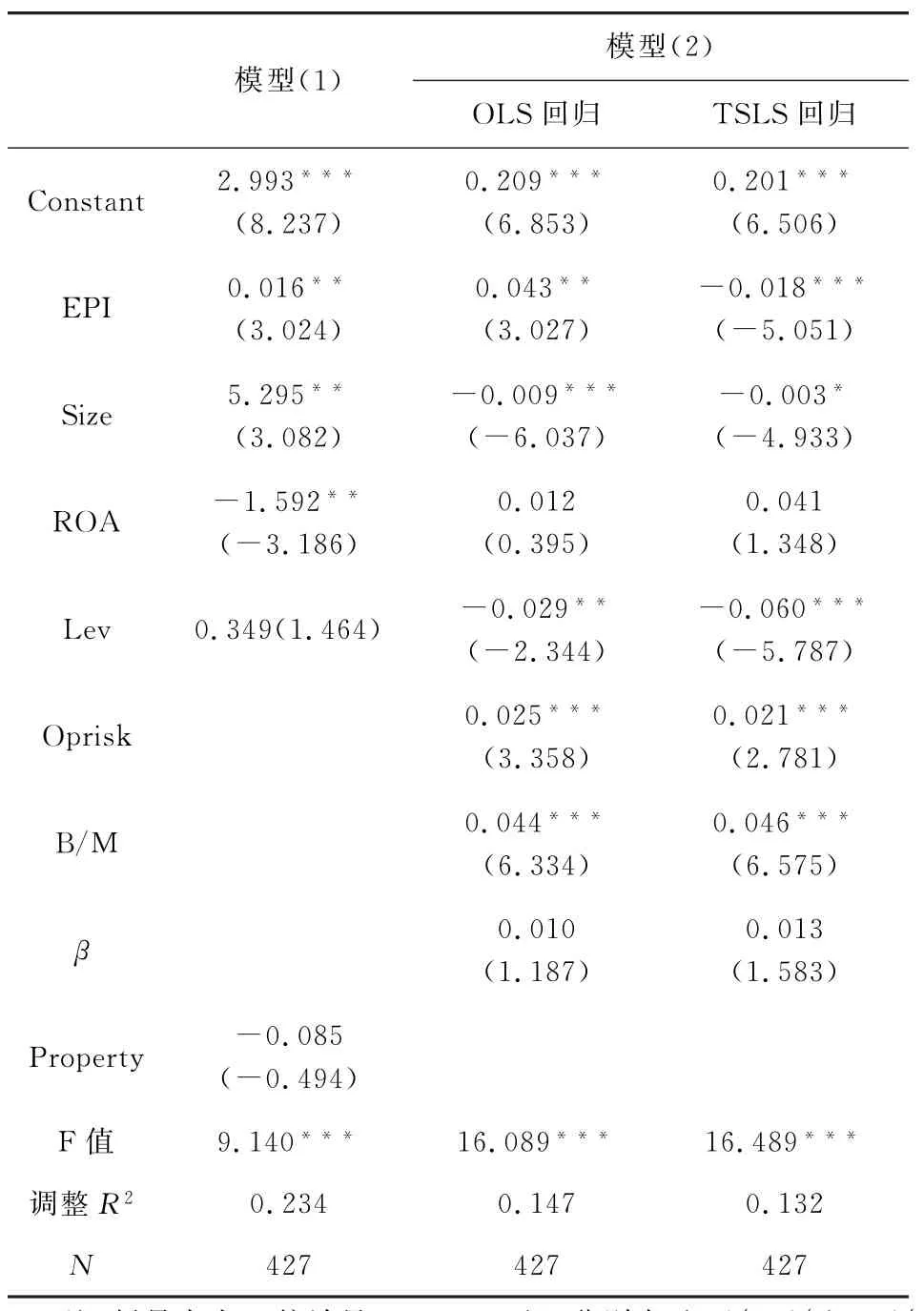

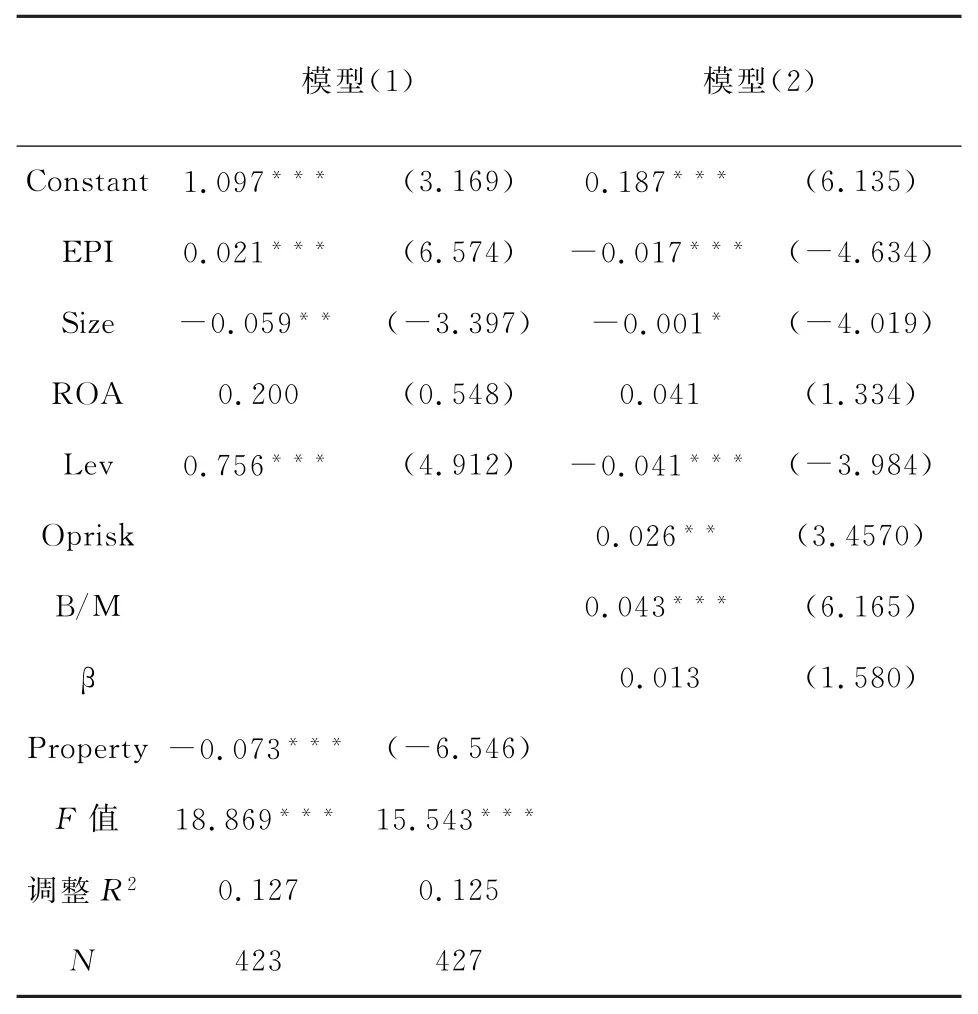

表4报告了环境业绩与Tobin’Q和WACC的检验结果。

回归模型(1)以Tobin’Q作为因变量衡量企业价值以观察环境业绩与企业价值的关系,结果发现,环境业绩(EPI)的系数为0.016,并在5%的水平下显著,说明环境业绩初步显示了正向的价值效应,回归结果支持了本文的假设一。此外,控制变量资产净收益率(ROA)与Tobin’Q显著负相关,国有控股性质(Property)与Tobin’Q负相关但不稳定;对此,一个可能的解释是,国有直接控制的公司被迫执行国家环保政策,而盈利能力较好的公司在减排指标上存在“鞭打快牛”的现象,环境业绩对利润的正向作用也许要更长一点的时间才能显示出来。

回归模型(2)以综合资本成本(Wk)为因变量来观察环境业绩与综合资本成本的关系,发现回归结果与理论预期不一致。经两阶段最小二乘法(TSLS)检验,模型(2)存在内生性问题,即企业环境行为决策中存在内生性问题。

表4 环境业绩与Tobin’Q和Wk的回归结果

为解决模型(2)中的内生性问题,笔者首先基于国内外已有的研究成果,将企业规模、经营风险、盈利能力、资产负债率、贝塔系数、资产负债率和企业综合资本成本作为解释变量对企业环境业绩进行回归,根据主要影响变量的回归方程估计企业环境业绩指数;之后再以企业环境业绩指数的估计值作为解释变量代入回归模型(2)进行回归。结果显示,环境业绩指数的系数为-0.018,且达到了1%的显著性水平,说明环境业绩与企业的综合资本成本显著负相关,假设二得到了验证。同时,控制变量中,由总资产衡量的企业规模、资产负债率与综合资本成本显著负相关,总资产账面市值比反映的成长性、经营风险与综合资本成本显著正相关,这与理论预期相一致。

(三)稳健性检验

由于企业价值的度量指标较多,用Tobin’Q衡量企业价值可能存在一定的偏差,因而笔者参考李增泉、孙铮[22]方法,在模型(1)中用会计业绩指标主营业务资产收益率替换Tobin’Q值。在模型(2)中,鉴于多数研究者在计量债务资本成本时没有考虑资本化利息,笔者没有考虑资本化利息的债务资本成本,并依据Easton[21]的研究将PE比率作为权益资本的代理变量,重新计算综合资本成本WACC进行替换。通过变量替换对模型(1)和模型(2)分别进行回归得到表5的稳健性分析结果。表5的结果显示:环境业绩与企业价值显著正相关,与综合资本成本显著负相关,与表4的结论一致,说明本研究的实证检验结果具有较好的稳定性和可靠性。

表5 稳健性检验

五、研究结论与政策启示

本研究发现:(1)环境业绩对企业价值产生了积极的影响,但盈利能力较好的公司可能迫于减排指标的压力,在短期内直接影响到了利润。(2)企业环境业绩能显著降低企业的综合资本成本。研究表明,随着我国节能减排政策的不断完善,企业环境行为的融资政策规制已经发挥了作用,债权人和股权投资者对企业环境业绩引起了重视。但是,由于节能减排涉及到企业流程、生产技术和产品的全面转型,污染企业提高环境业绩的长期价值增值效应有赖于企业环境能力的全面提升。

本研究结果为我国企业减排的分类激励机制、尤其是分类补贴提供了微观层面的实证支持。需要说明的是,笔者仅以Tobin’Q度量企业价值存在一定的缺陷,环境业绩指数的构建虽然考虑了年报以外的信息,如公司网页和媒体披露,但对分散的负面信息没有计入。

[1]Mara D Lopez-Gamero,Jose F Molina-Azorn,Enrique Claver-Cortes.The whole relationship between environmental variables and firm performance:Competitive advantage and firm resources as mediator variables[J].Journal of Environmental Management,2009(90):3110-3121.

[2]Galdeano-Go′mez E,Cespedes-Lorente J,Mart?′nez-del-R?′o J.Environmental performance and spillover effects on productivity:evidence from horticultural firms[J].Journal of Environmental Management,2008(88):1552-1561.

[3]Volker H Hoffmann,Thomas Trautmann,Jens Hamprecht. Regulatory uncertainty:A reason to postpone investments? Not necessarily[J].Management Studies,2009(46):1227-1253.

[4]周守华,陶春华.环境会计:理论综述与启示[J].会计研究,2012 (2):3-10.

[5]Gilley K M,Worrell D L,Davidson W N,et al.Corporate environmental initiatives and anticipated firm performance:the differential effects of process-driven versus product-driven greening initiatives[J].Journal of management,2000,26(6): 1199-1216.

[6]Scott Marshall R,Brown D.Corporate environmental reporting:what’s in a metric?[J].Business Strategy and the Environment,2003,12(2):87-106.

[7]王立彦,林小池.ISO14000环境管理认证与企业价值增长[J].经济科学,2006(3):97-105.

[8]邱英,钟朝宏.环境事故对企业财务业绩的影响研究——以沱江污染案为例[J].社会科学家,2007(1):161-167.

[9]Jacobs B W,Singhal V R,Subramanian R.An empirical investigation of environmental performance and the market value of the firm[J].Journal of Operations Management,2010,28(5): 430-441.

[10]L Hassel,et al.The value relevance of environmental performance[J].European Accounting Review,2005,14(1):41-61.

[11]蔡昉,都阳,王美艳.经济发展方式转变与节能减排内在动力[J].经济研究,2008(6):4-11.

[12]Heyes A G.Lender penalty for environmental damage and the equilibrium cost of capital[J].Economica,1996:311-323.

[13](德)史迪芬·肖特嘉,(澳)罗杰·希里特.现代环境会计:问题、概念与实务[M].大连:东北财经大学出版社,2004:189-192.

[14]Sharfman M P,Fernando C S.Environmental risk management and the cost of capital[J].Strategic Management Journal,2008,29(6):569-592.

[15]沈洪涛,游家兴,刘江宏.再融资环保核查、环境信息披露与权益资本成本[J].金融研究,2010(12):159-172.

[16]陈小林,罗飞,袁德利.公共压力、社会信任与环保信息披露质量[J].当代财经,2010(8):111-121.

[17]Wiseman J.An evaluation of environmental disclosures made in corporate annual reports[J].Accounting,Organizations and Society,1982,7(1):553-563.

[18]Clarkson P M,Li Y,Richardson G D,et al.Revisiting the relation between environmental performance and environmental disclosure:An empirical analysis[J].Accounting,Organizations and Society,2008,33(4):303-327.

[19]C de Villiers,Naiker V,van Staden C J.The effect of board characteristics on firm environmental performance[J].Journal of Management,2011,37(6):1636-1663.

[20]Botosan C A,Plumlee M A.Assessing alternative proxies for the expected risk premium[J].The accounting review,2005, 80(1):21-53.

[21]Easton P D.PE ratios,PEG ratios,and estimating the implied expected rate of return on equity capital[J].The accounting review,2004,79(1):73-95.

[22]李增泉,孙铮.制度、治理与会计:基于中国制度背景的实证会计研究[M].上海:上海人民出版社,2009:76-105.

[责任编辑 陈浩凯]

The Relation between Environmental Performance and Cost of Capital and Firm Value——An Empirical Evidence from the Heavily Polluted Listed Companies

DENG Xue-zhong,YANG Jie-ying

(School of Economics and Management,Changsha University of Science and Technology,Changsha,Hunan 410004,China)

Based on the data of A-share listed companies from pollution industries from 2008 to 2010,this article investigates the influence of environmental performance on the firm value and weighed average cost of capital,through constructing the environmental performance index.The result shows that environmental performance can significantly reduce the weighed average cost of capital,and has a positive impact on the firm value.This finding implies environmental financing policy in China has played a role,and environmental performance of polluting firm has been the response of creditors and investors through the capital market.This provides micro-level empirical support for emission reduction incentive polices.

Environmental Performance;Firm Value;weighed average cost of capital

F275

A

1672-934X(2014)01-0089-07

2013-10-25

国家社会科学基金项目“促进节能减排的激励政策研究”(10BGL065);湖南省社科基金(08YBB359)

邓学衷(1966-),男,湖南武冈人,教授,博士,主要从事公司财务理论研究;杨杰英(1990-),女,硕士研究生,从事环境管理会计研究。

猜你喜欢

证券市场红周刊(2021年46期)2021-11-27 21:25:37

上海建材(2019年5期)2019-12-30 06:30:00

油气田环境保护(2019年4期)2019-09-23 08:52:46

商周刊(2018年18期)2018-09-21 09:14:42

知识经济·中国直销(2018年8期)2018-08-23 09:16:02

商周刊(2017年25期)2017-04-25 08:12:18

文理导航·科普童话(2016年7期)2017-02-04 15:09:20

小天使·四年级语数英综合(2016年11期)2016-11-29 22:37:30

中国科技信息(2016年16期)2016-09-10 03:22:59

商事法论集(2015年2期)2015-06-27 01:18:54