中国对外直接投资的机遇、风险与安全对策

——以发达国家主权债务危机为视域

2014-06-07 05:50:12蓝茵茵罗新星

长沙理工大学学报(社会科学版) 2014年3期

蓝茵茵,罗新星

(1.中南大学商学院,湖南长沙 410083;

2.长沙理工大学马克思主义学院,湖南长沙 410004)

中国对外直接投资的机遇、风险与安全对策

——以发达国家主权债务危机为视域

蓝茵茵1,2,罗新星1

(1.中南大学商学院,湖南长沙 410083;

2.长沙理工大学马克思主义学院,湖南长沙 410004)

近年来,主权债务危机自二战结束以来第一次在发达国家群体内成规模地爆发。其通过东道国政府间接征用和市场需求萎缩、银行业危机等新渠道影响该地区内正处于迅速上升期的中国直接投资,给我国企业带来机遇和风险并存的外部环境。文章在分析我国在发达地区直接投资现状与特点及建立发达国家主权债务危机与国际直接投资相互作用分析框架的基础上,具体讨论源于我国不同投资者、以不同模式进入发达国家不同行业的直接投资受到的不同程度与性质的影响,并对我国企业在发达国家主权债务危机背景下开展直接投资活动提出相关建议。

中国对外直接投资;发达国家主权债务危机;间接征用

一、引言

主权国家也有可能对其债务违约,这对于发展中国家的债权人来说并不是新鲜事。问题是,从2009年起,欧盟的“欧债五国”(PIIGS)葡萄牙、爱尔兰、意大利、希腊和西班牙相继爆发主权债务危机; 2011年后,美、法、英等一直享有最高信用评级的主要发达国家也陆续遭遇评级下调。这是二战结束以来,主权债务危机第一次在发达国家群体内成规模地爆发。

世界经济的另一个变化是,来自发展中国家和转型国家的对外直接投资(Outward Foreign Direct Investment,OFDI)在全球直接投资中扮演了越来越重要的角色。其中,我国对外直接投资在2003至2012年间平均增速为52.6%,对发达地区OFDI平均增速更是达到了79.4%。①到2012年时,中国OFDI创下流量878亿美元的历史新高,首次成为继美、日之后的世界三大对外投资国之一。

根据经典国际直接投资(Foreign Direct Investment,FDI)折衷理论(Eclectic Theory),东道国的区位优势(Location Advantage),如良好的政策环境、较高的人均收入与科技水平或丰富的自然资源等,是吸引外国OFDI的必要条件[1]。而债务危机中发达国家作为OFDI目的地的区位条件显然会发生相应变化。这些变化对该地区内正处于迅速上升期的中国OFDI影响究竟如何,是我国政府在制定引导国内OFDI政策以及国内企业在当地直接投资经营时,不得不充分考虑的问题。

目前研究主权债务危机影响的成果主要集中在国际信贷和证券投资领域;关注其对直接投资影响的研究相对较少,而且这部分研究还普遍将研究背景设定为发展中国家的债务危机如何影响境内来自发达国家的FDI。因此研究发达地区债务危机背景下我国在当地的直接投资面临的机遇、风险与对策不仅是世界经济的新变化提出的新课题,也是对现有理论和文献的有益补充。

二、中国对发达国家直接投资的现状与特点

我国对外直接投资事业从2001年起进入了持续十多年的高速发展时期,期间对发达国家直接投资也表现出新的特点。

(一)从目标区域上看,2008年后,中国企业对发达地区投资兴趣增加

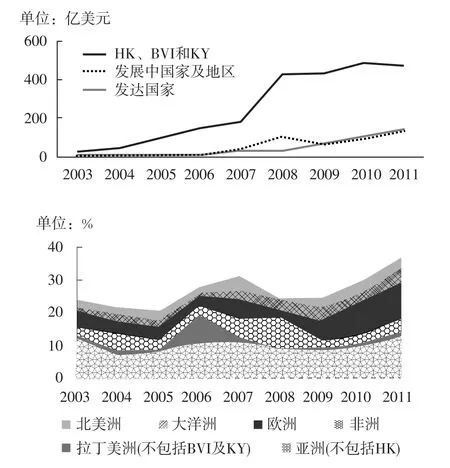

我国企业对离岸金融中心的投资兴趣惊人,至2012年底时,对香港地区、英属维尔京群岛和开曼群岛OFDI占我国OFDI存量的69%。②此外,虽然发达国家吸收了全球六成以上的OFDI存量,但我国OFDI在发达国家和发展中国家的存量分布一直相对较为均匀。

如图1所示,2008年前,我国大多数企业更倾向于在亚非拉地区投资;2008年后中国企业反而对发达国家投资兴趣增加。这证实了在世界经济持续衰退和全球FDI大幅下滑的背景下,部分实力雄厚的中国企业“抄底”海外资产,适时加快了在发达国家的海外扩张。

图1 中国对外直接投资流量的地区分布变化,2003-2011

(二)从境内投资主体上看,国有企业仍是主力,同时投资者多元化程度不断加深

由于我国社会主义市场经济体制性质以及国有企业历史以来的优势地位,中央政府管理的国有企业、国有资本控股的有限责任公司和股份有限公司,仍然是我国跨国公司的绝对主力,其OFDI一直占中国OFDI存量的2/3以上;同时,有限责任公司和股份有限公司形式的企业数量近年来稳定在投资主体总数七成以上,因此其他多种所有制企业在数量上的稳步崛起使中国对外直接投资者多元化的趋势不断深化。

(三)从目标行业和投资规模上看,中国企业对发达国家第三产业投资近年增长迅速、投资规模较大;对当地制造业投资水平也较高,但平均规模小

据商务部历年统计资料分析,我国对欧盟商务服务业的投资在2008-2010年间增长迅速;对美金融业投资则在2008年时达到峰值。同时,我国对欧盟和美国制造业的投资(分别为中国在当地OFDI存量的20%和22.2%)明显高于对全球制造业投资的水平(占我国OFDI总存量6.4%),主要集中在电信、电子电气和机械等装备制造业。此外,我国对澳大利亚近七成的投资分布在采矿业,远远高于对全球采矿业投资的平均水平(占我国OFDI总存量14.1%)。我国商务服务企业、金融企业和采矿企业在海外平均投资规模相当大,大部分由央企和国企完成;而占投资主体总数37.8%的制造企业和占总数32.8%的批发零售企业仅投出6.4%和12.8%的OFDI存量,说明这两个行业境外企业数目多,但平均投资规模小,多为国内民企直接投资。

(四)从投资方式上看,我国企业在发达国家的并购投资增长迅速,建立海外公司时则以独资为主

一系列研究中国在意大利等发达国家OFDI的学者均指出,过去中国OFDI多为贸易支持型和市场维持型的小规模绿地投资;③2000年后,兼并与收购(M&A)投资增长迅速,并且中国企业更倾向于对经营不善的企业进行侵略性较强(自身规模与目标规模之比较低)的并购[2-4]。这反映我国对发达国家直接投资正在从支持贸易、维护市场份额的防御型投资,转变为开拓市场、主动寻求战略资产的进攻型投资。

至2012年底时,海外子公司及分支机构占我国境外企业总数的95.7%,联营公司仅占4.3%,说明我国跨国公司利用国际资本分散经营风险、实现优势互补的能力与意愿普遍较低。

三、发达国家主权债务危机背景下当地中国直接投资面临的机遇与风险

(一)发达国家主权债务危机影响其境内FDI的机制

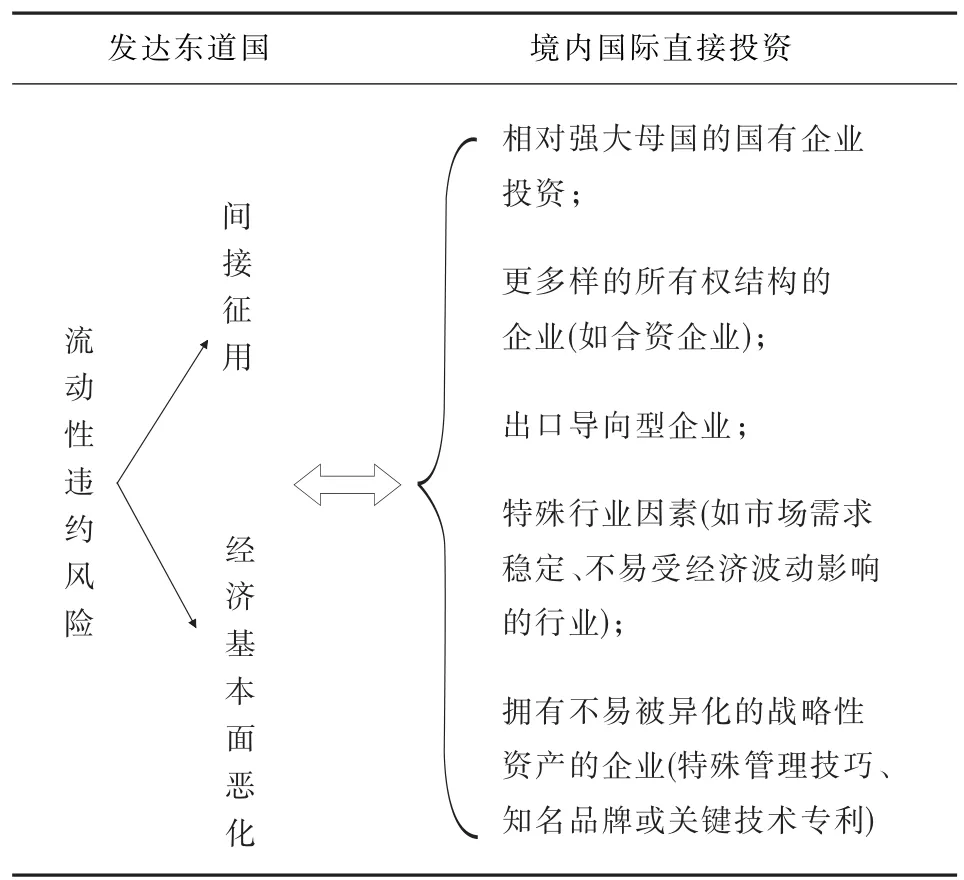

归纳研究主权债务危机如何影响境内FDI的文献,主要有两个特点,一是研究者大多明示或暗示地将研究背景设置为发展中国家债务危机如何影响境内来自发达国家的FDI,二是研究成果主要沿两种思路展开:第一种思路以危急情况下政府国有化(nationalize)或征用(expropriate)外国直接投资资产作为政府与FDI之间的联结点[5-7];第二种通过讨论债务危机对流入境内的国际资本组成结构的影响,分析FDI与其它资本流动形式受到的不同影响[8-9]。

对于当前爆发主权债务危机的发达国家而言,首先,它们普遍建立了较成熟的市场经济体制及法规,其政府在危机时直接征用境内海外资产的概率微乎其微,因此第一种思路的研究成果并不适用。事实上,因财政困难而无法按期偿债的发达国家政府对境内海外资产的干预多表现为以增税等手段实现的企业利润间接征用。例如,希腊从2010年初以来多次上调增值税、燃油税、烟酒类商品消费税,并对部分商品开征特别税,期望在短时期内迅速增加政府收入以缓解债务压力;葡萄牙、西班牙、法国等国也纷纷推出系列增税增收政策;爱尔兰甚至已经达到所能采取的税收政策的极限。表1归纳了当代发达国家主权债务危机影响其境内FDI的新渠道。

表1 发达东道国主权债务危机影响境内FDI的传导机制

其次,间接征用以及债务危机引起的国内及地区内经济基本面恶化对其境内来自不同国家和企业的FDI的影响是不一致的。究竟如何不一致,第二种思路的研究从考察具体投资的性质与特点出发,提供了可资借鉴的研究视角。比如,Albuqueerque[9]认为某些FDI企业因拥有一些不易征用、难以异化(inalienable)的资产,或者其所有权结构为风险分担的合资模式,所以受到的危机负面影响要较小。表2总结了拥有哪些特点和性质的FDI能更好地抵御当地主权债务危机的负面影响。

表2 发达东道国主权债务危机VS.特定的FDI

(二)当地中国OFDI面临的机遇与风险

下文依据表1和表2的总结,从源于我国不同投资者、以不同模式进入发达国家不同行业的OFDI现状与特点的角度分析当地债务危机到底意味着更多机遇还是更大风险。

1.机遇

(1)对我国部分并购经验丰富、拥有巨额资本的自然资源、能源和高科技等行业企业而言是增持海外优质资产的机遇

首先,在发达地区政府发生债务危机和信贷紧缩时,因主权评级下降而被调低公司信用评级的企业资金情况只会是雪上加霜。而中国跨国公司主要依靠自有资金和国内银行贷款进行海外投资,国际融资和东道国筹资比例很低,因此在其他间接和直接投资纷纷撤离债务国,东道国内经济进一步衰退、失业率居高不下之时,能给经济注入新鲜血液的中国FDI将受到追捧。

其次,作为财政紧缩政策的一部分和获得IMF及欧元区援助的条件,“欧债五国”和爱尔兰等国开始实施的大规模国有企业私有化计划也为我国投资直接进入资源、能源和高科技相关行业创造了机会,部分缓解了以往我国企业在M&A的行业选择上不断受到东道国投资壁垒干扰和涉及“国家安全”“政治风险”等问题的猜忌与审查的情况。如爱尔兰就在公开拍卖数千个国企的巨额资产,葡萄牙则已经进行了电力、航空、造船、邮政等原公共部门的私有化,其中我国三峡集团和国家电网等大型国企在葡萄牙成功得标。

此外,债务危机中发达地区资产价格下跌、本币贬值而人民币升值,也将更促进我国实力雄厚的企业在当地的并购活动。

(2)对风险承受能力相对较强的国有及国有控股企业而言也是加快海外扩张的机遇

我国国有资本所建境外FDI企业数量少,但驾驭资本量惊人,主要集中在能源、采矿、金融、交通、通信和航空航天等领域。一般来说,这些企业代表了我国行业内技术与研发的最高水平,跨国运营历史相对较长、经验更为丰富。加上国内政策偏向和财政、金融扶持等因素,我国国有及国有控股的跨国公司不仅对东道国债务危机的负面影响有更强承受能力,更有可能发现加快海外扩张的机会。

2.风险

(1)因缺乏核心战略资产,我国企业抵御发达地区债务危机负面影响的能力普遍较低

相对于发达国家本土一些历史悠久的著名跨国公司,在当地经营的我国企业仍然缺乏知名品牌、特殊管理技巧或者关键技术专利等不易被异化的重要战略资产,因此对东道国政府间接征用和经济基本面恶化比较敏感[10]。比如,我国在欧洲和北美有大批小规模投资的制造和批发零售企业,虽然它们在大规模生产和销售标准产品方面积累了丰富经验,也有部分企业在海外经营中提升了技术创新水平、逐渐树立了品牌影响力;但其中大部分还是缺乏关键技术和自主知名品牌,产品利润微薄,在当地市场的品牌忠诚度低、产品可替代性高,因此很难在东道国对境内企业和个人增加征税时维持市场份额和获利空间。

(2)在需求震荡强烈的第三产业投资的我国企业风险聚集

面对因财政紧缩和银行业危机引起的地区内需求减少和经济衰退,如果是在市场需求弹性小的行业经营的企业可能会更好地应对相关问题。但如之前分析,我国对发达地区第三产业投资增长迅速,对欧盟的投资中超过六成流向第三产业,其中2/3以上流入商务服务业从事贸易支持、市场行销及售后等活动;美国第三产业更是吸收了七成以上中国流向该国的OFDI,其中的一半以上又流入金融业、批发零售业和商务服务业。这些都是随经济波动而需求强烈震荡的行业,因此这些行业内的我国企业将不得不更多地面对东道国及地区经济恶化问题。

(3)对“水平投资”的我国制造、批零企业意味着更多风险,虽然其中部分企业也可能发掘新商机

如果是针对外部市场的出口导向型制造企业,将能在政府间接征用和当地市场萎缩时更好地维持市场份额和利润。但我国本土劳动力资源丰富、生产成本相对低廉,制造企业对欧美投资的主要目的之一就是绕开关税等壁垒、更直接和更快地服务最终顾客,鲜有将海外子公司作为全球价值链一环、利用当地廉价而丰富的资源生产针对外部市场产品的“垂直投资”。并且我国对欧盟与美国等发达地区制造业投资存量较高,制造及批零企业数目多但投资规模小,因此大量企业将承受严重的地区内债务危机负面影响。

但债务国居民和企业收入减少、生活与生产成本紧缩,也可能给善于以较低成本大规模制造、销售有一定技术含量的标准产品的当地我国制造业、批发零售业和商务服务企业带来新的商机。

(4)大量以独资建立的我国海外企业将缺乏风险分担

政府对所有权更多样化的国外投资企业如合资企业会缺乏增税动力,而外商投资的独资公司则有较大的可能会面对各种隐性的利润间接侵占。从进入模式来看,我国95.7%的境外企业是独资海外子公司及分支机构,联营公司仅占4.3%,这将明显加大我国FDI企业面临间接征用时的风险敞口。

四、发达国家主权债务危机背景下中国企业拓展直接投资的对策建议

虽然近年来我国对发达国家及地区直接投资增长迅速,但截至2012年底,我国在发达地区OFDI存量仅占当地FDI存量的0.49%,所以当地中国企业的市场寻求型和战略资产寻求型直接投资在未来仍有巨大增长空间。而该地区的主权债务危机因结构性矛盾产生,目前仍在持续酝酿和发酵,其解决将是个长期的过程。因此,我国政府和企业拓展当地直接投资的措施应结合该地区主权债务问题对我国不同类型和特点的直接投资的不同影响来考虑。

(一)能源、采矿、金融、通信和高科技等行业的国有及国有控股企业应抓住机遇、实施并购

随着主权债务危机在部分发达国家的蔓延,一些国家经济衰退,投资壁垒和门槛有所降低。受制于需求萎缩和信贷紧缩,许多欧洲企业资金运转陷入困境,面临产品销量下降、拖欠供应商货款与员工薪资、利润率下降、经营亏损甚至破产的局面,资产价格缩水。这对于需要自然资源、能源等原料投入以及高科技等行业核心战略资产来完成国内经济增长与结构调整的我国企业来说是良好的海外并购机遇。因此资本力量雄厚、富于海外并购经验且风险抵御能力又较强的能源、采矿、金融、通信和高科技等行业的我国国有及国有控股企业应抓住投资良机、加快在发达地区直接投资和经营的步伐。

但发达国家债务危机的水究竟有多深,尚待观察。我国优势企业“抄底”式并购应注重立足自身优势,突出主业、实业,谨慎选择目标产业与合作对象,把握机会更须严防风险。一则因为陷入困境的一些企业资产状况不透明,泡沫是否完全被挤出不得而知,目标企业的资产缩水与负债情况、现金流等需要彻查;二则基于国家利益和股东利益的考虑,发达国家也有可能不会把优质资产卖给中国企业,因此目标资产的真正价值需要科学和理性的评估;三是由于制度、社会环境和价值观念的差异,中国企业加快当地投资步伐时,还需注意可能存在的其他风险,如企业文化冲突、主要经营者和员工的抵触情绪等。

(二)投资规模小、产品针对当地市场且缺乏核心战略资产的制造业和批发零售业民企可以考虑改换投资时机或地区

虽然制造和批发零售行业企业从投资存量上看只占我国在发达地区OFDI存量的不到1/3,但它们却占到了当地中国企业数量的七成以上。这些企业平均投资规模小、相对缺乏资金、技术和品牌优势,依赖当地市场环境,因此在债务国市场疲软、经济低迷和东道国政府实施隐性利润侵占的双重夹击之下普遍面临经营危机和财务风险。对它们而言,比较现实的选择一是及时调整国际化战略,改换在发达地区的投资时机,或者是考虑其他新兴经济体和发展中国家的投资经营机会。对已经付出前期沉没成本的企业而言,也有从债务国当地居民和企业收紧腰包、减少消费时寻找到制造、销售物美价廉产品的商机。

而我国政府能否及时提供关于东道国税收政策、市场状况和行业机会变动的投资信息,以及能否通过及时提供优惠贷款和政策性投资保险、减免税收等方式来减轻其在海外市场压力,对这部分企业能否度过危机至关重要。

(三)我国企业直接投资应多元化资本来源,选择风险分担的进入模式

化解风险、创造机遇的关键是持有企业层面、不易被异化的战略资产,如特殊的管理技巧、知名品牌或关键技术专利,这是我国企业加大向发达国家逆向投资的战略目标之一,是中国跨国公司长期努力的方向。借鉴国际经验,企业短期内可以实现的风险规避首先是多元化对外直接投资资本来源。如借助国内外金融资本和产业资本的力量实施联合收购,既可降低投资成本与风险,也可帮助减少目标企业及其所在地区内各利益团体对中国资本大举强势介入的顾虑。此外,我国企业也可考虑除跨国并购和建立独资公司等一次性进入方式以外的其他方式逐步进入发达市场,如与当地企业合资经营或渐进式的股份收购等。

[注释]

① 文中的中国对外直接投资指中国大陆地区对外直接投资,即不含我国香港、澳门特别行政区和台湾省的对外直接投资。

② 我国流向离岸金融中心的OFDI与流向其余发展中国家及地区OFDI的动机不同。前者有返回内陆套利的“迂回投资”、也有借避税地转往海外其他国家以便利资本运作和逃避监管的投资,其实际最终流向无法确定。因此在本文对发展中国家和地区OFDI的分析中,不包含香港、英属维尔京群岛和开曼群岛这三个我国投资者青睐的避税地。值得注意的是,因为我国大量OFDI去往这些资本最终目的地无法确认的离岸金融中心,所以中国对全球其余地区的OFDI数据可能被低估。

③ 绿地投资,又称创建投资或新建投资。

[1]John H Dunning.Trade,Location of Economic Activity and the MNE:A Search for An Eclectic Approach[A].//Ohlin B,et al.ed.The International Location of Economic Activity[M]. London:Macmillan,1977:385-418.

[2]Agata Antikiewicz,John Whalley.Recent Chinese Buyout Activity and the Implication for Global Architecture[J/OL].NEBR Working Paper No.12072,2006.available at http://www. nber.org/papers/w12072.last accessed on 10 Mar.2014.

[3]Roberta Rabellotti,Marco Sanfilippo.Chinese FDI in Italy[J/ OL].A talk at the Conference on Emerging Multinationals: Outward Foreign Direct Investment from Emerging and Developing Economies.Copenhagen Business School,9-10 Oct.2008. available at http://gdex.org/ofdi/17%20Rabellotti% 20Roberta.pdf.last accessed on 10 Mar.2014.

[4]Carlo Pietrobelli,Roberta Rabellotti,Marco Sanfilippo.Chinese FDI in Italy:The“Marco Polo”Effect[J].International Journal of Technological Learning,Innovation and Development,2011,4(4):277-291.

[5]Jonathan Eaton,Mark Gersovitz.Country Risk:Economic Aspects[A].//Richard J Herring,ed.Managing International Risk [M].Cambridge:Cambridge University Press,1983:75-108.

[6]Jonathan Eaton,Mark Gersovitz.A Theory of Expropriation and Deviation from Perfect Capital Mobility[J].Economic Journal,1984,94(373):16-40.

[7]Jonathan Thomas,Tim Worrall.Foreign Direct Investment and the Risk of Expropriation[J].Review of Economic Studies, 1994,61(1):81-108.

[8]Monika Schnitzer.Debt v.Foreign Direct Investment:the Impact of Sovereign Risk on the Structure of International Capital Flows[J].Econimica,2002,69(273):41-67.

[9]Rui Albuquerque.The Composition of International Capital Flows:Risk Sharing through Foreign Direct Investment[J]. Journal of International Economics,2003,61(2):353-383.

[10]Second Ranking Survey Finds Strong Growth in the Foreign Assets of Chinese Multinationals[R/OL].Vale Columbia Center of Sustainable International Investment,17 Dec.2009. available at http://www.vcc.columbia.edu/files/vale/documents/EMGP-China-Report-2009-Final-16Dec09.pdf.last accessed on 10 Mar.2014.

Opportunity,Risk and Countermeasures of Chinese OFDI——In the Perspective of the Sovereign Debt Crisis in Developed Countries

LAN Yin-yin1,2,LUO Xin-xing1

(1.Business School,Central South University,Changsha,Hunan 410083,China; 2.School of Marxism,Changsha University of Science and Technology,Changsha,Hunan 410004,China)

Recently,Sovereign Debt Crisis(SDC)has broken out in developed countries on scale for the first time since the WWⅡ.The new environment implies both opportunity and risk for the rising Chinese Outward Foreign Direct Investment (OFDI)there,with effects in new channels like governmental indirect expropriation,shrinking demand and the banking crisis.On the basis of studying the current situation and characters of Chinese OFDI in developed countries as well as building an analytical framework between SDC and FDI,this article tries to analyze the different effects of the SDC on local Chinese OFDI of diverse investors,entry modes and industries.The safety countermeasures for different kinds of Chinese transnational companies are discussed as well.

Chinese Outward Foreign Direct Investment(OFDI);Sovereign Debt Crisis of Developed Countries;indirect expropriation

F830.59

A

1672-934X(2014)03-0080-06

2013-12-10

2013年度国家社会科学基金(13BGJ039)

蓝茵茵(1983—),女,湖南常德人,长沙理工大学讲师,中南大学商学院博士生,主要从事国际经济、国际金融与投资研究;罗新星(1956—),男,湖南新邵人,中南大学商学院教授,主要从事企业工商管理及管理信息系统分析与设计、应用等研究。

猜你喜欢

英语文摘(2019年4期)2019-06-24 03:46:08

红土地(2018年7期)2018-09-26 03:07:26

少年博览·小学低年级(2017年5期)2017-06-09 16:23:58

领导决策信息(2017年9期)2017-05-04 04:04:51

中国卫生(2016年4期)2016-11-12 13:24:16

汽车观察(2016年3期)2016-02-28 13:16:35

中国卫生(2014年4期)2014-12-06 05:57:16

清风(2014年10期)2014-09-08 13:11:04

环球时报(2009-05-14)2009-05-14 15:47:19

软件工程(2009年1期)2009-03-27 08:17:40