北大荒:让投资者拿什么来爱你

2014-05-30 10:48高彬越

资本市场周刊 2014年6期

高彬越

最近这段时间,北大荒的日子有些不好过。去年公司高管发生剧烈变动,董事长、总经理、副总经理更换新人;今年4月公布2012年年报,公司一改之前盈利状况,破天荒的亏损1.88亿元;5月公司停盘,进行重大资产重组交易,准备将所持北大荒米业98.55%的股权出售给控股股东,8月的临时股东大会通过了此项交易。在不到9个月的时间内,北大荒的管理层换了,公司的主营业务变了,这对于北大荒的投资者来说,究竟是好还是坏?

靠大树却不好乘凉

北大荒近期的资本运作频繁,让人眼花缭乱。

今年3月27日,公司发布公告称拟以1美元收购韩国希杰第一制糖株式会社持有的北大荒希杰食品科技有限责任公司49%股权,收购完成后,本公司将持有合资公司100%股权,同时拟以0元人民币收购子公司米业公司所持有的鑫亚公司51%股权,收购完成后,鑫亚公司成为公司持股100%的子公司。

就在投资者还在纳闷为什么收购价如此之低时,公司紧接着于4月23日发布公告称有关企业对鑫亚公司存在恶意欠款达4.8亿元,鑫亚公司2.71亿元的存货存在货权不清、有账无物、质次价高等状况,此两项不良资产将计提减值准备26473万元;同时计提减值准备的还有另一子公司麦芽公司的7123万元。

8月5日,临时股东大会通过决议,将资产高达54亿元的米业公司以6161.3761万元的价格出售给控股股东黑龙江北大荒农垦集团总公司。更令人蹊跷的是,北大荒今年还向米业公司注资1.138亿元。如此贱卖,若只是2012年米业亏损8.02亿还说得过去,但2013年第一季度,米业公司净利润达到了5471万元,仅仅比出售价格略低690万元。而在公司高管眼中,米业不具备投资价值,董事长刘长友表示,北大荒米不适合大量作业,原因是米质品质不均衡,水稻的收购地从东到西一千多公里,从南到北三百多公里,收购的大米品质不一样,不同的生长带产生不同的水稻,不同的水稻产生不同的大米品质。大米的品质不是加工出来的,而是由土壤和水稻品种决定的,所以稻米加工企业的附加值比较低。

既然如此,公司为何在2003年更改募集资金投向,由原投资新建变为出资4.76亿元(扣除控股股东拖欠的1.26亿元后,实际支付35005.5万元)收购控股股东所持的米业公司股权,之后又投入大量资金用于发展,目前米业公司为农业产业化国家重点龙头企业之一,“北大荒”品牌为中国名牌、中国驰名商标和国家免检产品,位列中国十大大米品牌之首,在2012年的的中国500最具价值品牌榜,“北大荒”品牌以365.36亿元的品牌价值排在第38位,在大米类产品上,米业公司则是独家使用北大荒商标。

股票市场对于此次交易也给出了自己的答案,在7月19日复牌后的第一个交易日下跌9.94%到跌停价,第二个交易日继续下跌5.32%,最低是曾下跌9.97%。

与米业公司巨大的品牌影响力相反的是,其业绩却是一塌糊涂,2011年度亏损1.7亿元,2012年度亏损5.6亿元,拖累了上市公司的业绩,这也是北大荒贱卖米业公司的官方原因。

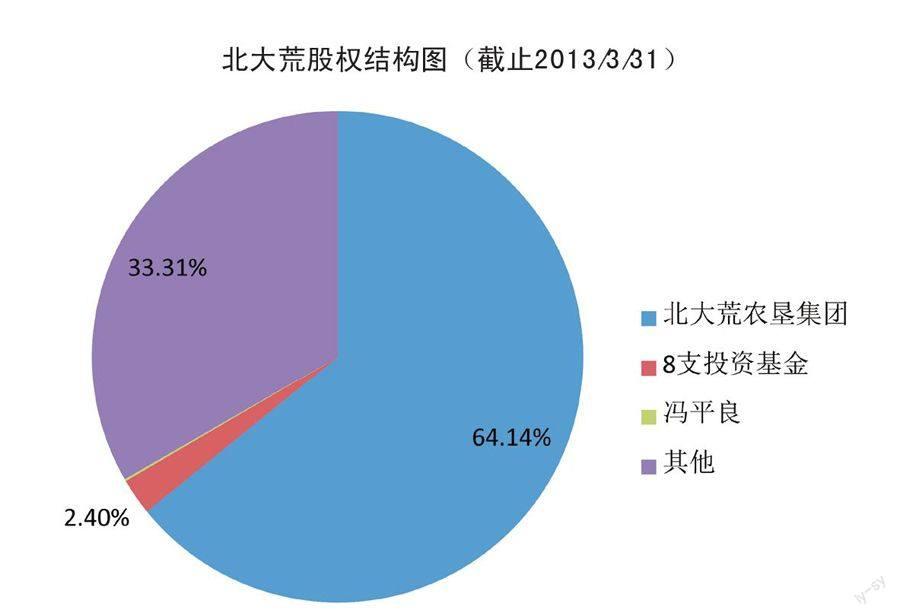

截至2013年3月31日,北大荒农垦集团控股比例为64.14%,处于绝对控股地位,它是我国最大的现代化农业企业集团,2012年集团总产值为1143.4亿元。但在收购鑫亚公司和出售米业公司的过程中,可以明显地看出是北大荒故意为子公司背账,在子公司甩掉包袱后在出售给控股股东,完全没有享受有一个强有力控股股东的便利,反而要牺牲自己的利益成全这棵“大树”。

“表面上看,是大股东接过了烫手的山芋,上市公司甩掉了亏损的包袱,但实际上,也许是上市公司将打造十年、已有品牌影响力的潜力公司归还给了大股东,真正地为大股东做了十年保姆。”这是一位投资者的看法,也代表了大多数投资者的心声。

失败的多元化之路

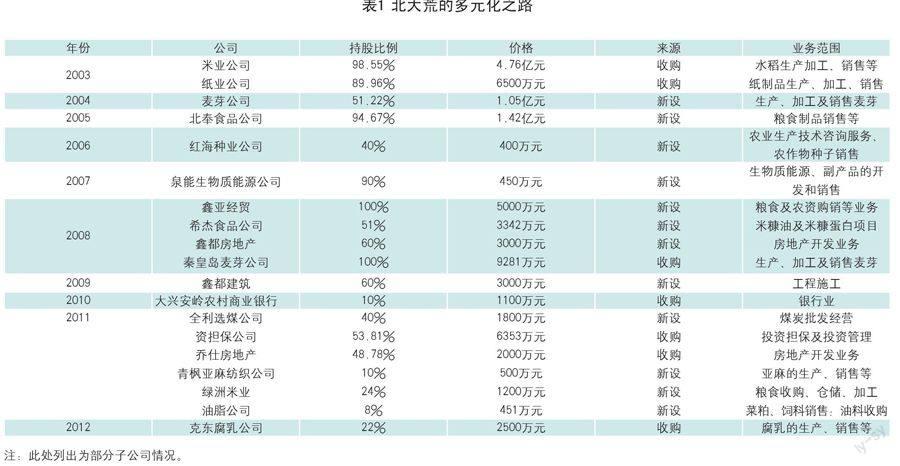

北大荒成立于1998年11月,成立之初主要经营水稻、大豆、小麦、玉米的生产、加工和销售,以及化肥的生产与销售,2002年3月在沪市上市,公开发行3亿股,募集资金15.76亿元,开始了其多元化之路,陆续新建、收购多家公司,包括米业公司、纸业公司、房地产公司、担保公司等,目前业务涉及到农业、工业、经贸流通业、建筑工程业和金融产业。

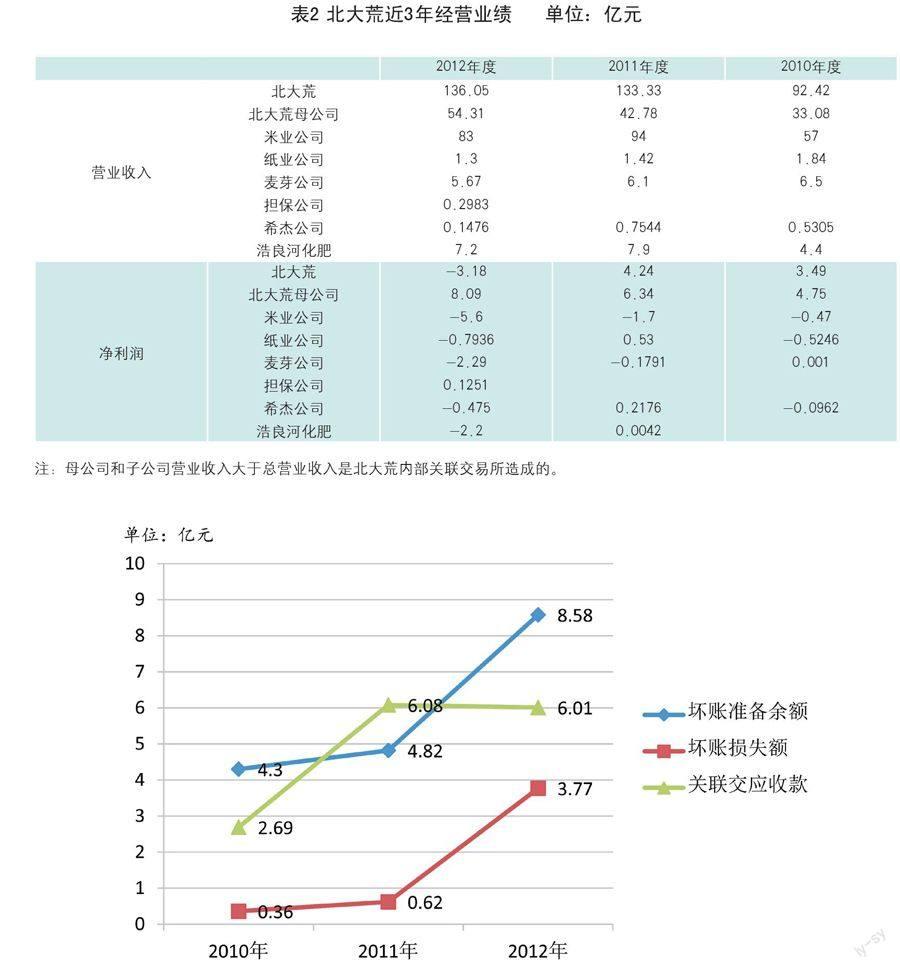

虽然公司在近10年中,新设、并购了多家公司,但公司的营业收入仍大部分集中在最初收购的几家公司(米业公司、麦芽公司等),而在利润方面,则还是依靠核心资产——936万亩耕地和360万亩可垦荒地。从表2可以看出近3年公司的营业收入贡献主要是米业公司、北大荒母公司、化肥公司和麦芽公司。而在利润方面,则其子公司多为亏损状态,完全是北大荒母公司一手支撑的,完全是土地承包收入贡献利润,其他资产侵蚀利润,2009-2012年度的土地承包收入的利润为15亿元、17.3亿元和20.1億元,远远好于北大荒的业绩,这也是投资者购买北大荒股票的原因所在。

上市公司慷慨,坏账损失过大

在北大荒和其子公司中,亏损大户是米业公司。米业公司主要从事稻米加工,下辖34家加工厂,覆盖黑龙江农垦30余个农场的粮食主产区,拥有58条精米生产线,设计产能为300万吨,是我国稻米加工业的龙头企业。

龙头企业竟然连年亏损,对此公司的相关负责人称,米业公司的问题根源在于公司管理体制和经营机制,由于对工业项目的认识不足及缺乏管理,公司的经营战略出现严重偏差,追求规模,不注重效益,造成巨大的经营风险。同时,近年来国际市场大米价格走低,国内稻米加工企业受到国家宏观调控“两民”政策及水稻托市收购等政策的影响,这些都对米业公司的业绩造成了影响。

那么整个稻米加工业是否就如北大荒的米业公司一样,处于亏损状态?我们可以从更具代表性的国内第一米业上市公司——金健米业略窥一二。金健米业2010—2012年度的米业收入分别为8.4亿元、10.6亿元和10.7亿元,米业利润为0.65亿元、0.61亿元、0.95亿元,毛利润率为7.72%、5.81%、8.94%,连续三年米业无一年亏损。如此看来,大米加工行业大环境并非北大荒所称的困境重重,而且东北大米的质量又好,米业公司不应该持续亏损,北大荒的业绩也不应如此之差。

通过研究公司的年报,可以发现公司亏损原因之一是应收账难以收回,坏账损失过大,尤其是关联公司的应收帐。过多的坏账侵蚀了公司的利润,加上多元化之路的失败,造就了公司如今亏损的局面。

关联方对北大荒造成的损失巨大,公司8月22日发布公告称:青枫亚麻公司2800万元的应收款无法收回,拖欠11027万元应收款的合作方弘霖公司的法定代表人失踪,另有27444万元的应收款可能无法收回。细数之前的坏账,可以发现公司管理混乱,监管缺失,内控形同虚设。

投资者构想中的北大荒

在此次米业公司的交易中,公司负责人表示:北大荒的根基在种植业,优势也在种植业。下一步公司将回归主业,集中精力发展好种植业。未来公司将着力提升农产品的市场定价能力,增加中低产田的效益,发展高端、有机、附加值高的农产品,开辟与主业相关的新产业,逐步提升公司的经营质量和效益。

对此,多年关注北大荒的投资者老张表示:北大荒的根基还是在于其所拥有的936万亩耕地和360万亩可垦荒地。目前,我国大米市场仍以散装米为主,整个行业面临着“小、散、低”的现状,行业鱼龙混杂,产品质量安全难以保障,消费者的观念也在发生改变,从以往购买大米仅仅考虑产地和品种,到目前购买时还会考虑大米的品质、口味、健康、安全等因素。现在人民越来越重视食品安全,安全优质大米的市场需求巨大,即便毛利率低,但需求量大且稳定,还是有着良好的盈利空间。目前我国能够做到大米全产业链的公司并没有几家,北大荒在这方面具有很大的先天优势,公司应立足于此来发展稻米的全产业链。

在公司战略上既做加法,同时也做减法,加大力度发展利润率较高的稻米种业,完善公司的产业链,将与稻米业无关的资产,包括纸业公司、房地产公司、亚麻公司、生物能源公司等或出售或注销,剥离出上市公司,重点发展稻米全产业链上的公司。

对于米业公司,不应该将其出售,应重新进行整合,剔除与其主业不相关的子公司,同时母公司将相关的米业种植与加工业务并入米业公司,突出发展种植业和稻米加工业,加强种植期的监管,从源头上保证大米的品质与安全,重视营销渠道的建立,这样发展之后,米业公司将会在北大荒的產业框架内占据重要位置,而不是现在年年亏损的状况。

母公司则重点进行战略规划和品牌的建设,协调各子公司之间的关系,做好公司管理和内部控制,重视对关联公司的管理,建立了一套科学、成熟、严格的管理体系。

北大荒坐拥世界著名三大黑土地之一的三江平原中的936万亩耕地,拥有世界一流的农业装备技术水平,号称“中国农业蓝筹第一股”,却回报给其投资者去年亏损3.18亿元、如今贱卖资产的业绩。曾经的北大荒土地,留给人印象的是“棒打狍子瓢舀鱼,野鸡飞到饭锅里”,但对于北大荒的股民来说,何时才能有这种感受?

猜你喜欢

美食(2022年5期)2022-05-07

少儿科学周刊·儿童版(2021年21期)2021-12-11

今日农业(2020年24期)2020-12-15

当代陕西(2019年20期)2019-11-25

中国粮食经济(2018年4期)2018-12-27

中国粮食经济(2018年5期)2018-12-27

特别健康(2018年9期)2018-09-26

中国粮食经济(2018年12期)2018-01-23

上海农业学报(2017年4期)2017-04-10

工会博览(2016年5期)2016-03-16