转型时刻企业掌门人“生死劫”

2014-05-30 08:13谭保罗

南风窗 2014年16期

谭保罗

多金、镁光灯簇拥、下属爱戴、在业内一言九鼎、而自己又年富力强,当此种职业生涯的华章因“意外身亡”戛然而止,这无疑是最悲哀的人生遭遇。实际上,这种遭遇正成为时下一些企业掌门人的人生现实。

近期,无论国企还是民企,企业掌门人“意外身亡”的情况时有发生。数据显示,2014年以来,已有6位国企高管“意外身亡”,这个数字超越过去多年的总和。对民企而言,之前的“跑路”现象已无法吸引外界眼球,而企业主“跳楼”、“上吊”等不幸事件正成为焦点。

有观点认为,在多年无效率的扩张之后,中国企业部门的债务膨胀早已让国企和民企的高管们“压力山大”,而反腐风暴更让部分“红顶”的国企高管每天如坐针毡,因此其遭遇“意外”的程度更严重。

而换个角度看,无论是债务压力的折磨,还是反腐风暴的威慑,无论是对民企,还是对国企,企业掌门人所遭遇的“意外”多半都和权力的介入密切相关。在中国经济转型的节点,这种联系很可能让一部分人走不出生死的怪圈。

国企:“个案”到“窝案”

对不幸的高管来说,他所遭遇“意外”的严重程度和其与权力的距离,有着一种微妙的关联。

2014年以来,“红顶”的国企高管们进入了前所未有的“紧张”时期。过去的7个月,仅被公开报道“意外身亡”的国企高管就有6人。其中,央企高管有3人,分别是原中铁总裁白中仁、大唐集团原副总蔡哲夫和航天控股工业有限公司原常务副总李国雷。地方国企也有3人,分别是北方信托原董事长刘惠文、三精制药原董事长刘占滨和安徽铜陵有色金属集团原董事长韦江宏。

差不多平均每个月就有一名国企高管“意外身亡”,这一频率已经超越了过去数年的总和。在对这些“意外事件”的官方通报中,“精神压力大”、“抑郁症”成为了“跳楼”的最常见原因。

频发的“意外”带给了外界不小的猜测空间。多数人都会追问:国企反腐一直都在反,以前都是违法者坦白从宽,坐等收监,为何现在却是并未被查的国企高管们“意外身亡”?

“以前是捡一个算一个,现在有点不一样。”国企研究专家、中国企业报研究院执行院长李锦曾长期跟踪研究国企改革和反腐。他对《南风窗》记者分析,十八大以来,国企反腐的最大特点是“窝案”多,一查就一窝。而之前相当长时期内,国企反腐都是以“个案”为主。

根据公开信息,已“意外身亡”的数位国企高管并未被证实和腐败有关。但也有观点认为,在高层严查“窝案”的态势之下,某些特殊利益集团可能采取“牺牲一人,保住一群”的做法,这是国企反腐过程中不能被忽视的“新变化”。

变化背后,是国企反腐力度的前所未有。公开数据显示,今年以来,各级国企系统因违纪而“落马”的高管已达到了40余人,差不多平均一周就有1.5名国企高管被查。其中,多数都是“厅局级”的国企高管,此外更有华润集团原董事长宋林、港中旅集团原总经理王帅廷等“副部级”入列。

反腐力度更严厉,很大程度上在于近年来中国国企的“内部人控制”(Insider Control)现象正变得越发严重。所谓内部人控制,指的是现代企业中的所有权与经营权分离的前提下,由于所有者与经营者利益的不一致,导致了经营者全面控制公司筹资、投资和人事等重要权力,而股东及其他相关主体利益容易受到损害的情况。这种现象,在国企尤甚。

国企“内部人控制”源自两个层面,即内部权力的集中和外部监督的缺乏。一方面,在部分央企中,“一把手”的权力比地方党委书记还要大。李锦举例说,当年,“正部级”的国家电力公司原总经理高严因腐败出逃,但在其出境后的一个多月内,公司其他领导班子竟都不知情。仅靠一个秘书,高严便能把局面“撑”了那么久,其权力集中程度已超乎想象。

另一方面,目前在我国各级国企的管理框架中,纪检部门一般从属于同级党委,纪检以“内部管理”为主,而“外部监督”不足。在没有外部制衡的情况下,一部分国企已形成单独的利益王国,高管层可能“利益均沾”,腐败成为了群体性腐败。

“内部人控制”的最坏结果是作为“控制者”的高管成为统一的利益主体,在各个环节互相协助,最终作为“窝案”被查。以广受关注的中石油一案为例,自去年以来,涉及人员已达数十位。“最终名单”有多长,目前仍是未知。

尽管中石油一案中,目前尚未有高管“意外身亡”的公開消息,但与之相关的民企却发生了高管坠亡。2013年9月,国资委主任、中石油前董事长蒋洁敏被查。当月,四川民企明星电缆副总经理何玉英坠楼身亡。明星电缆的主要业务是特种电缆,中石油是其主要客户,因此业界猜测何玉英的坠亡或与中石油案有关。

民企:“自杀”外加“跑路”

和被怀疑卷入大型央企利益漩涡的明星电缆不同,中国多数民企掌门人的“意外身亡”主要源于自身的债务问题。2011年开始,温州曾在10天内出现过3名老板自杀的情况,其自杀前都备受债务困扰。在发生“意外”的企业主群体中,钢贸和光伏两个行业最典型,而这两个行业也充分诠释了中国民企特殊的融资环境和企业主生存状态。

2012年,南京一家钢贸公司的女老板自杀,从而掀开了钢贸商自杀的序幕。此后,更发生了因受到“逼债”,导致短时间近10名钢贸老板自杀的情况。钢贸商属于资金密集型行业,必须以大量的贷款进行周转。银行为降低自身风险,会让钢贸商采取联保的方式来提高信用。简单说,就是钢贸商A还不了银行的贷款,那么参与联保的B和C就有替A还钱的义务,反之亦然。而为了让A贷到款,B和C可能还有房产等“硬通货”抵押在银行。

这位南京的女老板便参与了联保,还有朋友把房子拿给她去银行融资。但2011到2013年,钢贸业持续3年亏损。全行业销售受阻,账款回收难,企业陷入债务危机。这时候,企业主便在人情上和经济上陷入了“双重困境”,承受能力差者,很容易成为悲剧主角。

一位熟悉钢贸融资的人士对《南风窗》记者分析,中国的银行其实非常聪明,在长三角地区,民企联保等融资形式非常流行。联保可以让企业更容易融到资,但也是一种慢性“毒药”,它降低了企业融资门槛,透支了企业主基于“乡谊”或其他个人关系的信用资源。当行业遇到危机,“双重困境”立现,足以压倒企业主。

光伏是企业主的另一个“高风险行业”。2012年,浙江诚兴光伏董事长、44岁的李飞跳楼身亡,掀开了光伏业老板悲剧的序幕。《南风窗》记者从江浙知情人士处获悉,长三角地区光伏企业的盲目扩张,很大程度都受到了地方政府的影响。

在一些地方,由于区位环境的限制,楼市起不来。但地方政府需要GDP,而光伏产业链长,有较大的GDP贡献能力,同时还能算“半个高科技”,因此地方政府会积极推动。在部分地区,地方官员还会出面“帮助”企业从银行贷款,或直接为企业提供地方财政补贴。换言之,民企只要进军光伏业,可以获得此前从未有过的金融和财政资源上的“超国民待遇”。而至于行业前景和自身实力,都不在考虑范围之内。

不过,无论是钢贸、光伏还是其他行业,民企老板和国企高管相比,他们的选择还会多一条。除了“意外身亡”和接受法律的裁判之外,他们还有“跑路”这条“路”。从2011年“温跑跑”现象爆发开始,民营企业家“跑路”的新闻几乎每周都能在报纸上见到。对比那些“意外身亡”的企业主,在感叹幸存的跑路者信用欠佳的同时,不如说这是一种无奈和悲哀。只是,为什么这些企业主不选择破产呢?破产本来就是现代经济中要求债权人和债务人共同承担投资风险、私人只承担有限责任的保障安排,并且不妨碍今后东山再起。在中国的某些企业主跑路和死亡案例中,破产制度似乎形同虚设。

根源:权力和债务

不过有些债,是肯定“跑不掉”的。对中国的民企老板而言,债务只有两种:一种银行的债务,另一种是“非银行”的债务。前一种债务有通过“跑路”和“失联”来“注销”的可能。公司是有限责任公司,即股东以出资额来承担债务,而银行则被看作是“国家的银行”。因此,银行的债在部分民企老板的眼中,并非“硬债”,约束力并没有那么强。

温州著名律师、浙南律师事务所合伙人周庆春对《南风窗》记者说,部分企业主可能对资产进行腾挪和转移,从而把“有限责任”的价值最大化。现实中,一些负债民企尽管被破产清算,但企业主本人的财产却通过一系列法律上的提前操作,得到最大限度保全。“非常时期,一些民企有非常办法。”周庆春说。

但“非银行”的债却可能是企业主的“夺命剑”,特别是那些处在灰色地带的民间借贷资金,它们都是“赖不掉”的“硬债”。

《南风窗》记者从知情人士处了解到,在民间资本发达的部分长三角城市,市民长期都有“放贷”传统,其中不少还是公务员。比如,一个办公室的人通过互相介绍,大家都把钱“借”给某一家“担保公司”,由“担保公司”转放给企业,后者主要是中小地产商和亟需短期资金周转的制造业企业。

在借贷关系中,“担保公司”承诺给贷出者的利息一般是月息2%,即年化利率为24%左右,远高于银行同期存款利率。而“担保公司”放给企业则是月息4%,年化利率高达近50%,更高者也大有人在。实际上,这是名副其实的高利贷,“担保公司”的角色就是地下錢庄,吃月息2%的差价。

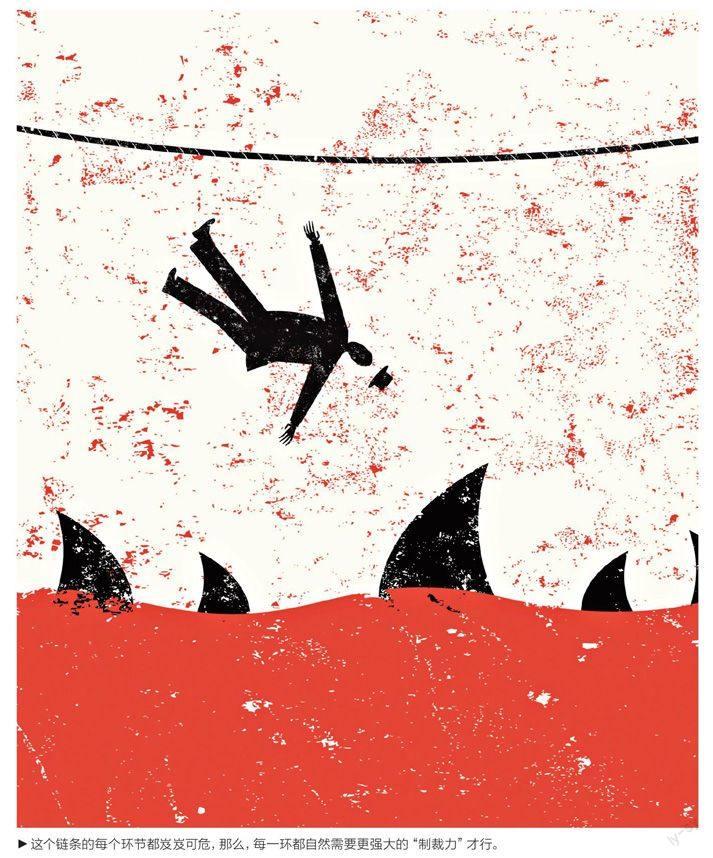

问题在于,如果处在借贷末端的中小地产商和其他企业出现危机,借贷链条就会崩溃。而“担保公司”也可能追债不力,甚至卷款潜逃。同时,民间高利贷的债权也并不受到法律保护。换言之,这个链条的每个环节都岌岌可危,那么,每一环都自然需要更强大的“制裁力”才行。于是,一些公权力拥有者开始介入其中,而他们自己可能就是链条最前端的放贷者。

在广受关注的吴英案中,吴英的公司就类似于一家“担保公司”,其身后就有不少“公职放贷者”。吴英在一审和二审都被判处死刑,而后被改判为死缓,最终减刑为无期徒刑。曲折的判决背后,体现了高层对民间金融灰暗现状的洞明,更隐含着权力介入和司法公正的博弈。

显然,在权力介入的情况下,公司制度的“有限责任”很难发挥作用。很多时候,借款者或借贷中介的个人财产、乃至人身安全都可能被民间借贷的“无限责任”吞没。但换个角度看,公权力的介入固然是民间借贷“黑社会化”的推动因素,但其他参与者又何尝不是希望通过和公权力的“捆绑”来获得超额收益呢?事实上,不论是那些深陷债务漩涡的借贷中介和个人掮客,还是热衷于和政府“合作”的光伏民企,其必然都曾尝到过来自于权力的“甜头”。

值得玩味的是,除民企之外,不少国企高管也是因为企业“债务”导致压力过大而发生“意外”。原中铁总裁白中仁和铜陵有色原董事长韦江宏的“意外身亡”都被怀疑和企业债务压力有关。

国企高管因公司债务而“意外身亡”,固然可以说明他们一心为国资的增值保值而操劳,但仅仅作为国资代理人,其压力竟达到“意外身亡”的程度,的确有点不合常理。在资本市场,中远等年亏损百亿的国企,其高管拿着数百万年薪却安之若素,未见其丝毫“压力山大”。

事实上,在当下的特殊时点,不能排除一些国企高管的悲剧背后存在利益和权力交换的可能。以部分国企为例,其债务的飙升很大程度都来源于对外部“烂资产”的“溢价收购”,而这些“溢价”最终都进入了私人腰包。换言之,国企高管渴望巩固现有权力并靠近更高权力,但最终却在对更高权力的“投桃送李”过程中成为牺牲品。因此可以说,无论对国企,还是民企,债务压力仅是表面问题,和权力的距离才是悲剧之源。

不过,债务数字也并非全无价值,它们是中国经济的灰色地带最为公开的“深喉”。按照评级公司标准普尔的估计,2013年底,中国非金融企业债务达到14.2万亿美元,超越了美国的13.1万亿,稳居世界第一。从现在到2018年底,中国企业预计将借款20万亿美元,占全球企业借债需求的1/3。

对中国的企业掌门人来说,这是个好消息,也是个坏消息。

猜你喜欢

股市动态分析(2019年11期)2019-07-08

股市动态分析(2019年23期)2019-07-06

股市动态分析(2019年24期)2019-07-06

股市动态分析(2019年25期)2019-07-06

红土地(2018年7期)2018-09-26

中国卫生(2016年4期)2016-11-12

中国环境监察(2016年10期)2016-10-24

中国资源综合利用(2016年5期)2016-02-03

中国卫生(2014年4期)2014-12-06

清风(2014年10期)2014-09-08