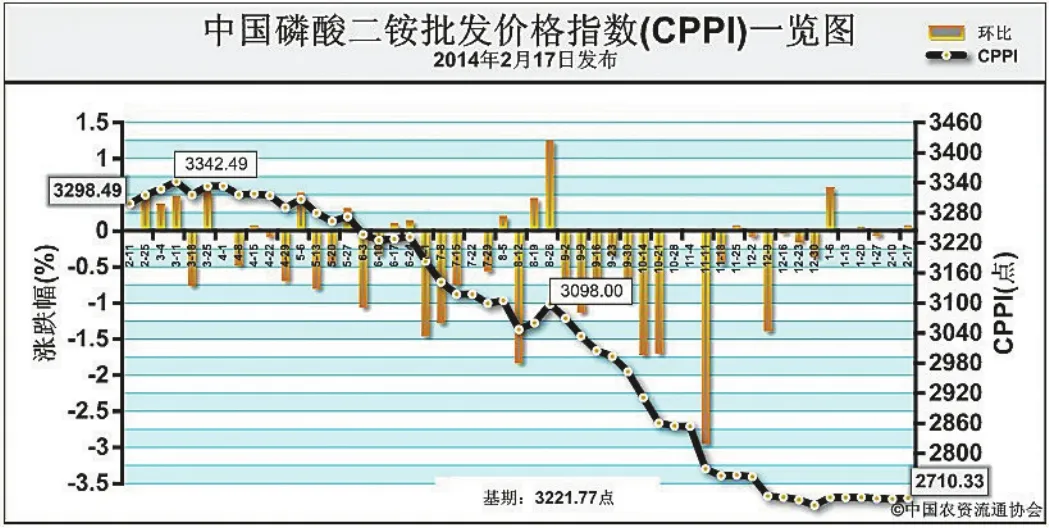

中国二铵批发价格指数分析二铵市场整体稳中向好2月17日中国磷酸二铵批发价格指数为2710.33点

2014-05-30 09:34

中国农资 2014年7期

上周(2月 10日-2月 14日),国内磷酸二铵价格小幅探涨,国际二铵价格局部上扬。2月17日,中国磷酸二铵批发价格指数(CPPI)为 2710.33点,环比上涨1.43点,涨幅为0.05%;同比下跌588.16点,跌幅为17.83%;比基期下跌511.44点,跌幅为15.87%。

供给情况:原材料价格整体坚挺,硫磺受国际磷肥拉涨及港存低位的影响,追涨情绪较高,截至上周五,国产均价涨至 1205.6元/吨,较节前上涨3.76%。受硫磺行情的带动影响,国内硫酸市场呈现稳中上扬走势,液氨市场行情尚可,多地价格小幅上涨。

需求情况:春节刚过,下游市场需求不足。东北由于天气寒冷,基层市场启动缓慢,而华东、华中地区春耕用肥在3月份以后启动。受原材料价格上涨影响,部分二铵企业上调了报价。

国际市场:国际市场继续向好,美国市场表现尤为突出。上周美国诺拉港二铵离岸价由440美元/吨上涨至495美元/吨,涨幅较大。价格方面,国际二铵局部呈现上涨态势。其中,美国坦帕港离岸价为486-491美元/吨,突尼斯离岸价为501-531美元/吨,波罗的海/黑海离岸价为486-496美元/吨。

国内市场:根据中国农资流通协会价格监测系统显示,上周受监测的16个省份价格涨跌互现,其中内蒙古、安徽、山东、河南、甘肃、新疆等6个省份价格分别呈现上涨态势,涨幅分别为 1.15%、8.70%、5.66%、6.18%、1.05%、2.70%;吉林、陕西等2个省份价格呈现小幅下跌。

原材料价格的上涨以及春耕需求对二铵价格形成有力支撑,后期二铵价格下滑的可能性不大。但是,基层市场对二铵企业上调价格接受程度不高,后期二铵价格上涨存在难度。从长远来看,二铵企业或将销售中心逐渐转移至出口市场。综上所述,预计二铵市场整体将稳中向好。

猜你喜欢

中国化肥信息(2019年6期)2019-08-27

中国化肥信息(2019年2期)2019-04-04

中国农资(2019年10期)2019-01-31

中国农资(2019年41期)2019-01-31

中国农资(2019年26期)2019-01-30

中国化肥信息(2018年7期)2018-08-23

投资北京(2017年12期)2018-01-02

中国化肥信息(2017年7期)2017-12-13

投资北京(2017年9期)2017-09-25

中国化肥信息(2016年4期)2016-02-05