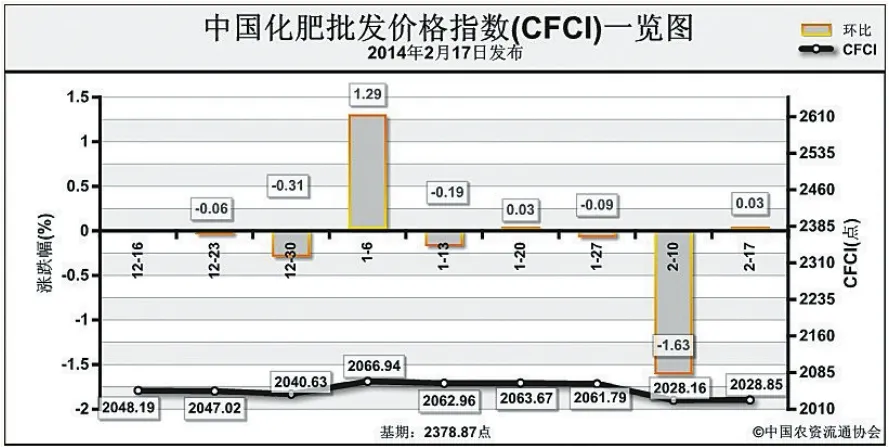

中国化肥批发价格综合指数分析磷肥、钾肥市场呈现稳中向好态势2月17日中国化肥批发价格综合指数(CFCI)为2028.85点

2014-05-30 09:34:48

中国农资 2014年7期

上周(2月10日-2月14日),国内化肥市场总体平稳。2月17日中国化肥批发价格综合指数(CFCI)为 2028.85点,环比上涨0.69点,涨幅为0.03%;比基期下跌350.01点,跌幅为14.71%。

供应情况:国内化肥市场氮、磷企业开工率回升,钾肥企业开工仍较低;铁路运输压力缓解,化肥外输能力加强;无烟煤市场开始疲软,而硫磺价格探涨。

需求情况:春节过后受国内气温较低以及降雪影响,春耕市场启动迟缓,基层经销商采购积极性不高。

国际市场:国际化肥市场情况各异,氮肥因需求不足,市场疲软;磷肥市场较活跃,受美国驳船价格上涨和印度第一季度到岸价上涨带动影响,磷肥价格明显上涨;钾肥市场相对平稳。

2月15日起,铁路货运价平均吨千米上调1.5分,其中化肥运价仍享受优惠,化肥运价由每吨千米0.0976元调整为0.113元,为1.54分。此次运费上调,对于远距离运输化肥的企业而言,成本增加更多。

目前春耕市场启动缓慢,市场备货积极性不高,与此同时国内化肥企业开工率逐渐恢复。后期对于备肥相对充足的氮肥来说,春耕市场价格上涨压力犹存,而磷肥和钾肥市场呈现稳中向好态势运行。

猜你喜欢

现代经济信息(2022年22期)2022-11-13 18:32:00

中国化肥信息(2022年2期)2022-04-19 12:46:26

今日农业(2021年4期)2021-06-09 07:00:00

纯碱工业(2021年1期)2021-04-04 11:30:51

居业(2021年10期)2021-03-31 06:17:44

中国化肥信息(2019年4期)2019-05-31 10:12:56

中国化肥信息(2017年3期)2017-12-23 06:29:28

农家顾问(2015年9期)2015-10-15 03:39:58

合成纤维工业(2015年4期)2015-03-24 14:50:57

草业科学(2013年9期)2013-07-26 06:54:02