浅谈我国互联网金融的发展及其实现模式

2014-05-28 21:44:48梁靖

商 2014年44期

梁靖

随着互联网在我国的普及和经济金融的快速发展,互联网金融成为时下最热门的话题。本文通过对互联网金融的界定、在我国的发展历程、实现模式及存在业态进行梳理分析。

一、互联网金融的概念

互联网金融是指借助于互联网技术和移动通信技术实现资金融通、支付和信息中介功能的新兴金融模式,既包括传统银行、证券和保险等金融机构提供的金融服务的互联网化,也包括互联网企业利用互联网提供的创新金融服务。互联网金融一般主要有三个方面的特征:一是以互联网为交易渠道,为客户提供方便、便捷、高效的金融服务,极大地提高现有金融体系的效率;二是以中小企业和小微客户为主要服务对象,创新多种金融新业态,解决客户的个性化需求;三是以大数据、云计算、社交网络和搜索引擎为基础进行用户信息挖掘和信用风险管理。

二、互联网金融的发展

随着上个世纪90年代互联网进入中国,逐步走进平常百姓家,依托互联网技术发展和创新而生的互联网金融模式开始了在我国的萌芽、发展和全面爆发,其发展历程概况起来大致可以分为以下三个阶段:

(一)初步萌芽阶段(2005年以前)

在这一阶段,我国互联网与金融的结合主要体现在互联网企业为金融机构提供技术支持,帮助金融机构“把业务搬到网上”,只是在技术方面的创新,而不是金融服务模式的创新,真正意义的互联网金融业态尚未产生。如早在1997年3月,华融信托投资公司湛江营业部率先在我国推出网上经纪服务;之后一直到2005年,各金融机构纷纷推出网上银行、手机银行、网上证券、网上保险等互联网金融业务。

(二)新兴业态涌现阶段(2005年-2011年)

2005年后,网络借贷开始在我国萌芽,第三方支付机构逐渐成长起来,互联网与金融的结合开始从技术领域深入到金融业务领域;2011年,人民银行开始发放第三方支付牌照,标志着第三方支付机构进入了规范发展的轨道,互联网支付平台开始蓬勃发展。在这一阶段,互联网与金融的结合开始从技术领域深入到金融业务领域,多种互联网金融新业态相继涌现。

(三)快速发展阶段(2012年至今)

2012年后,P2P网络借贷平台在全国各地迅速扩张,以“天使汇”等为代表的众筹融资平台开始起步,一些银行、券商也开始以互联网为依托,对业务模式进行重组改造,加速建设互联网创新型平台;2013年,以“余额宝”为代表的各类“宝宝类”的理财产品进入金融市场。在这一阶段,我国互联网金融进入了快速发展阶段,越来越多的传统金融服务在互联网上以全新的思路,全新的模式实现。

三、互联网金融的实现模式

经过10多年的发展,网络技术的不断进步,互联网与金融融合发展的各种模式也应运而生。我国互联网金融的实现主要可以分为以下几种模式:

(一)金融机构互联网平台模式

金融机构互联网平台模式的主要特征是通过互联网技术“将传统的金融服务搬到网上”,并未实现真正意义上的互联网金融模式的创新。该模式的最初业态包括网上银行、手机银行、网络证券交易平台、网络保险交易平台等。近年来,随着互联网金融的发展,金融机构纷纷“触电”跨界开展电子商务业务,搭建自己的电子商务平台,目的是为用户提供一站式、全方位的网络金融服务。

(二)互联网支付平台模式

互联网支付是指通過计算机、手机等设备,依托互联网发起支付指令、转移货币资金的服务,其实质是非金融机构借助互联网技术在付款人和收款人之间起资金划转和信用保证的中介作用。互联网支付的典型交易流程如下图所示:

(三)金融机构与电子商务平台合作模式

传统金融机构与互联网企业电子商务平台的合作模式。该模式的主要特征是金融机构利用电子商务平台作为金融产品的中间销售渠道,借助电子商务平台的流量优势,扩大销售对象群体,降低销售成本,并在标准化金融产品的基础上结合互联网的特点,对金融产品进行创新。

(四)互联网融资模式

互联网融资模式包括P2P网络借贷、基于电子商务平台的网络小额贷款和众筹融资三种互联网金融业态。P2P网络借贷是指个体和个体之间通过互联网平台实现的直接借贷。P2P网络借贷的典型交易流程如下图所示:

基于电子商务平台的网络小额贷款是指互联网企业通过其控制的小额贷款公司,向旗下电子商务平台用户发放贷款。该金融业态的主要特征是互联网企业利用电子商务平台中积累的用户交易数据建立信用评估体系,对用户的信用状况进行评估,并以此为依据来发放贷款。

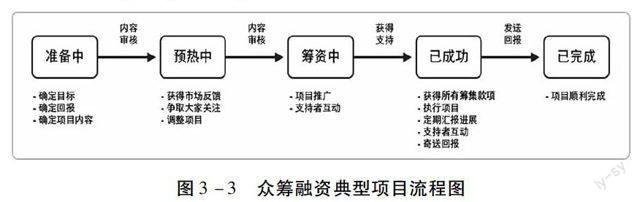

众筹融资平台扮演了投资人和项目发起人之间的中介角色。众筹融资的典型项目流程如下图所示:

(五)移动支付模式

通过智能手机作为媒介来实现的移动支付现今已然成为热点,这种移动支付的模式所站的市场规模将会数倍于互联网支付模式。移动支付模式的主要特征是借助于移动设备和移动互联网就可以达到随时随地实现支付的目的,典型应用包括传统金融机构的手机银行、“支付宝钱包”、平安“壹钱包”、“微信”支付平台等。传统金融机构也纷纷推出微信银行服务和基金服务,业务内容涵盖了余额查询、交易明细、投资理财等。

(六)互联网货币

互联网货币又称为虚拟货币、数字货币或者电子货币,它是在网络社区、网络交易市场等“互联网社会形态”里逐步形成的“新型货币形态”。有学者认为,互联网货币可能是未来互联网金融上升到顶级的状态,虽然在一定长的时间内是无法取代法定货币的流动地位的,但是其“去中心化”的思想对传统货币体系的颠覆性意义却不容小视,其对传统货币体系未来究竟会产生多大程度的冲击,目前还不得而知,值得密切关注。(作者单位:河南财经政法大学)

猜你喜欢

公民与法治(2023年1期)2023-03-31 06:02:54

今日农业(2022年16期)2022-09-22 05:39:34

今日农业(2022年16期)2022-09-22 05:37:16

今日农业(2021年11期)2021-11-27 10:47:17

中国外汇(2019年18期)2019-11-25 01:41:54

活力(2019年21期)2019-04-01 12:16:36

消费导刊(2018年10期)2018-08-20 02:56:52

行政事业资产与财务(2016年10期)2016-09-26 12:05:21

模具工程(2016年7期)2016-06-15 20:28:52

山西农经(2016年3期)2016-02-28 14:24:04