LNG-FSRU:莫畏浮云遮望眼

2014-05-09 03:47中船重工经济研究中心刘健奕

中国船检 2014年12期

中船重工经济研究中心 刘健奕

LNG-FSRU(浮式液化天然气存储再气化装置)一般配备储存和再气化LNG 的模块装置,因此既可作为LNG 运输船具有运输LNG 的功能,又有替代陆上LNG 储罐储存LNG的 功 能。 使 用LNG-FSRU 比常规的LNG 接受终端可以有效的节约技术投资,并且可以提高供气的灵活性。根据LNG 船尺度和气体输出率的不同,通常只需20 ~30 小时就可完成全部卸载工作。

近年来,得益于LNG热潮,国际上主流的浮式LNG接收装备数量不断增长。截至2014年6月,全球共有19艘LNG-FSRU投入使用,分别由4家船东所有,其中美国船东Excelerate公司拥有数量最多,达到9艘,挪威的Golar LNG和Hoegh LNG分别拥有5艘和4艘。在建船队方面,由于各船东看好该型装备后市表现,纷纷进一步扩大自有船队规模,以求更多获益。目前全球共有7艘LNGFSRU在建,其中Hoegh LNG和Golar LNG各有2艘在建,日本商船三井和挪威BW Gas作为该类装备运营市场的新来者也即将拥有其各自的首艘浮式LNG船舶。除此之外,还有近30个FSRU项目在准备阶段,其中9个在亚太地区,11个在美洲地区,7个位于中东和非洲地区。

国内LNG-FSRU研发正火热进行

表1:主要运营商已有和在建LNG-FSRU船队情况

作为清洁能源的典型代表LNG越来越受到重视,国内各大船企纷纷上马LNG-FSRU研发项目。两大造船业主央企中国船舶重工集团公司和中国船舶工业集团公司旗下拥有实力超群的造船企业以及一大批相应的船用配套设备制造企业,两大集团均已着力开展LNG-FSRU装备的研发。两大集团分别以大连造船厂和沪东造船厂为龙头企业,凭借在LNG运输船上的制造经验,已经在LNGFSRU的整体设计建造技术上取得了一系列突破,预计数年内就将具备承接总装设备订单的能力。LNG-FSRU的再气化模块、超低温潜液泵、超低温管阀系统、双燃料机组等关键配套设备方面,两大集团旗下也有相当一批企业有着雄厚的研发基础,如沪东重机对于双燃料机组的研发,中船圣汇装备有限公司对于再气化装置的研发。除了两大集团以外,上海利策、太平洋造船集团等企业也在LNGFSRU的再气化模块方面具有一定的研发和建造能力。

然而,虽然LNG-FSRU项目炙手可热,但目前国内在应用方面也遇到了一些问题。

今 年初, 由 于“GDF Suez Cape Ann”号LNG-FSRU在初期运营中严重亏损,目前已从天津南疆港南54号系泊位解脱,作为LNG运输船使用。

2013年12月10日, 我 国 首个浮式LNG项目中海油天津LNG项目正式开始供气。这引发了能源业和船舶业的高度关注。据了解,该项目首次在中国采用液化天然气浮式储存气化装置(LNGFSRU),主体装置由法国GDF Suez公司的一艘14.5万立方米LNG船“Cape Ann”号改装而成,日均可供给3.5万立方米天然气。该浮式LNG装置是国家试点清洁能源浮式技术重点项目,相应配套设施的投资金额达57亿元,是天津市重点工程。承担接收、储存和再气化任务的“GDF Suez Cape Ann”号建于2010年5月,由韩国三星重工建造,总长270米、型宽44米、深26米,一次可以装载14.5万立方米的LNG,日均可供给3.5万立方米的天然气。

为实现给天津市快速提供清洁能源,天津LNG项目采用“先浮式、后常规”的建设模式:一期工程建设浮式LNG接收终端,实现天然气的快速供应,为天津市奉献清洁能源;扩建工程建设常规大型LNG接收站,保证天然气的稳定供应,并在满足天津市天然气需求的基础上,向河北、北京、山东输送天然气清洁能源。

另外,中海油在今年7月下旬取消了原定的江苏盐城市的LNGFSRU(浮式LNG存储和再气化装置)计划,改用传统的陆上LNG接收站方案,原因是项目经济性评估未达预期。替代的陆上设施方案将包括可靠泊26.6万立方米LNG运输船的码头一座,4座16万立方米的LNG储罐和其他场外设施,如总长158公里的外输管道。设计初期处理能力是300万吨/年,随后将在2020年前扩大到600万吨/年。该项目在2016年投入运营后将是江苏省北部的第二座LNG接收站。第一座位于如东,由中石油运营。

短期来看,尽管LNG-FSRU在应用上面遇到了困难,但这并不能改变我们认为这类浮式LNG装备在未来拥有光明前景的判断。

随着石油资源的日益枯竭和天然气应用技术的不断成熟,全球对LNG的需求量也在不断上升。Wood Mackenzie相关数据显示,2013年全球LNG需求总量为236mmtpa,共有30个国家需要进口LNG满足需求。进口LNG的国家中,亚洲国家的需求量较大,日本(37%)、韩国(17%)和中国(8%)的需求量分列全球前三名。Wood Mackenzie预测到2025年,全球LNG需求总量将增长超过90%,达到458mmtpa,需要进口LNG的国家将达到近40个。以日本(需求占比21%)、韩国(需求占比10%)和中国(需求占比15%)为首的亚洲国家到时仍将是LNG的主要消耗国。需求的增长导致LNG产量也不断走高,2011年全球LNG产量为2.42亿吨,按照目前的增速,预计到2017年产量可达到3.3亿吨,涨幅超过30%。

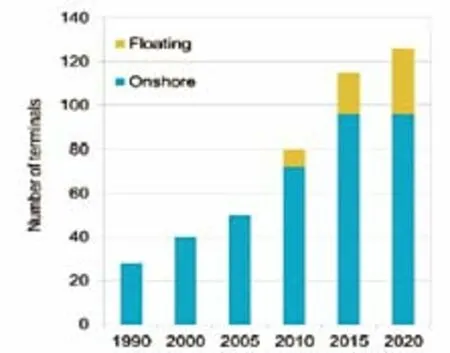

由于LNG主要需求区域集中在亚洲地区,而主要产地分布在欧洲、美洲等地区,由此拉动了对LNG运输和转运再气化装置的需求。BP公司报告认为,从2010年到2020年,全球LNG接收装置(包括陆上和海上)数量将增长近六成,主要增量将集中在浮式LNG,即LNG-FSRU上。BP预测,到2020年,全球将有超过30艘LNG-FSRU投入运营。

图1 :LNG接收装置发展预测

猜你喜欢

造船技术(2022年3期)2022-08-09

一重技术(2021年5期)2022-01-18

环境卫生工程(2021年4期)2021-10-13

煤气与热力(2021年7期)2021-08-23

诗林(2019年6期)2019-11-14

建材发展导向(2019年10期)2019-08-24

振动工程学报(2019年2期)2019-05-13

航海(2019年1期)2019-03-26

现代兵器(2016年7期)2016-07-11

船海工程(2015年4期)2016-01-05