中债收益率曲线震荡上行中债指数略有下跌

2014-05-04 08:35:57钮黛孙明洁焦裕龙

债券 2014年4期

钮黛+孙明洁+焦裕龙

3月份,在资金面稳中趋紧、经济增速放缓等因素的影响下,债券市场各类券种收益率小幅上行,中债-综合净价指数略有下跌。

宏观经济情况

(一)欧元区消费者信心改善,美国经济逐渐回暖

欧盟委员会最新公布的数据显示,人们对欧元区经济的乐观程度超出预期,消费者信心指数创下近五年最大月度涨幅。数据显示,欧元区3月经济景气指数升至102.4,高于预期的101.4,为2011年7月以来首次上升至长期平均水平上方。该数据意味着今年消费者信心出现改善。

随着美国气温逐渐回升,美国经济也开始摆脱异常寒冷天气的不利影响,展现出更多复苏的迹象。美国2月份商品零售额在连续两月下降后环比上升0.3%,美国3月份制造业采购经理指数(PMI)升至53.7,非制造业活动指数升至53.1,显示制造业和服务业扩张步伐加快,美国3月份非农业部门新增就业岗位19.2万个,同时前两个月新增岗位总数上调3.7万个。

(二)国内宏观经济增长态势趋缓

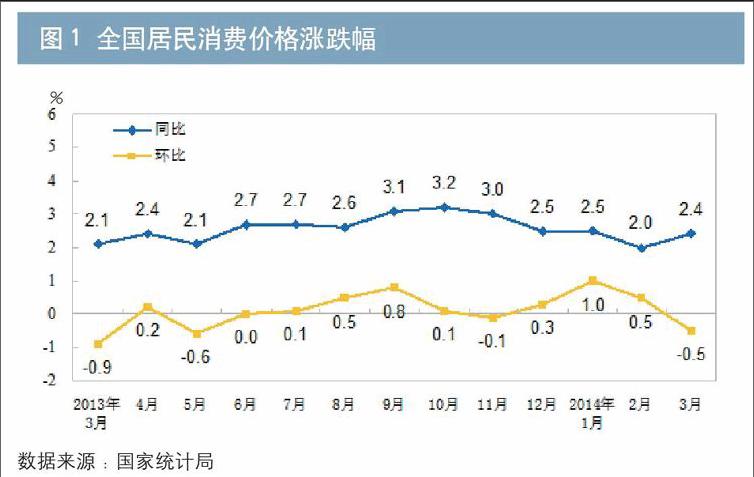

1.居民消费价格总水平同比上涨2.4%,较上月提高0.4个百分点

3月份,全国居民消费价格总水平同比上涨2.4%(见图1)。其中,城市上涨2.5%,农村上涨2.1%;食品价格上涨4.1%,非食品价格上涨1.5%;消费品价格上涨2.2%,服务价格上涨2.8%。

3月份,全国居民消费价格总水平环比下降0.5%。其中,城市下降0.5%,农村下降0.6%;食品价格下降1.6%,非食品价格上涨0.1%;消费品价格下降0.6%,服务价格下降0.1%。

% 图1 全国居民消费价格涨跌幅

数据来源:国家统计局

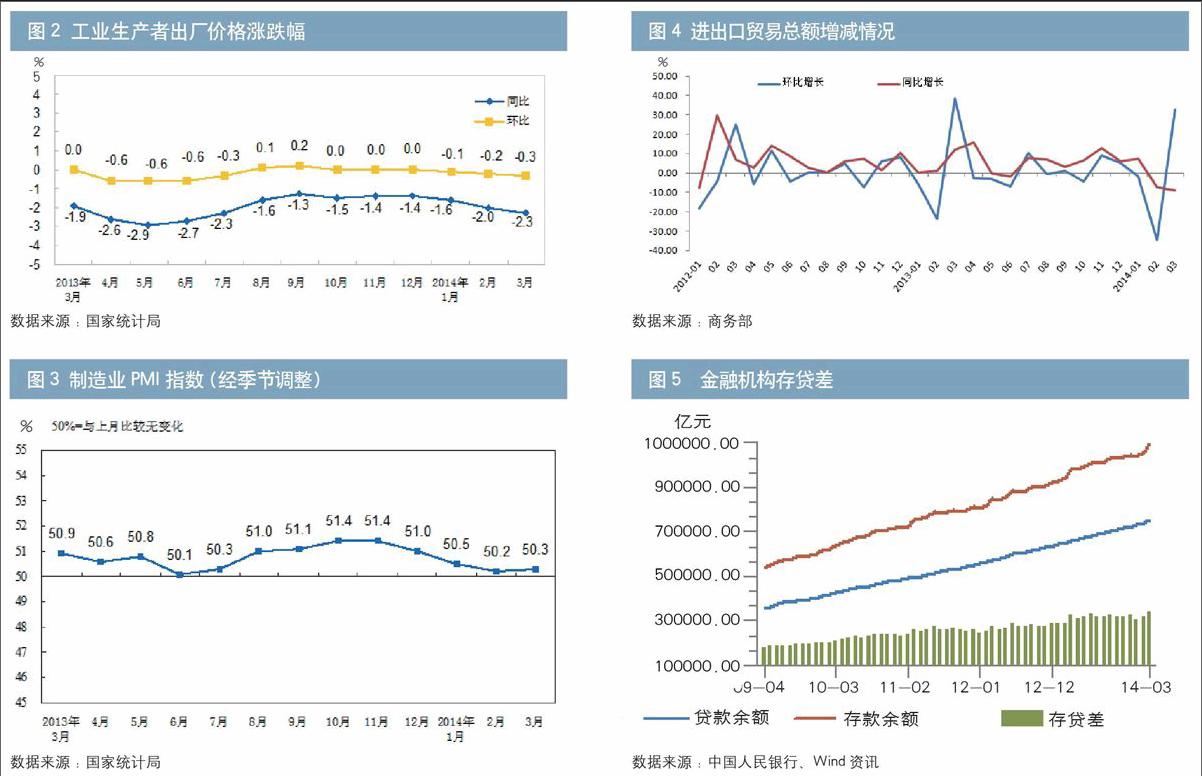

2.工业生产者出厂价格指数(PPI)同比下降2.3%

3月份,全国工业生产者出厂价格同比下降2.3%(见图2),环比下降0.3%。工业生产者购进价格同比下降2.5%,环比下降0.5%。

% 图2 工业生产者出厂价格涨跌幅

数据来源:国家统计局

3.采购经理指数(PMI)较上月微升0.1个百分点

3月,中国制造业PMI为50.3%(见图3),比上月微升0.1个百分点,是自去年11月份后首次回升,预示我国制造业总体平稳向好。

图3 制造业PMI指数(经季节调整)

数据来源:国家统计局

4.进出口总值同比下降9%

海关总署公布数据显示,我国3月进出口总值为3325.2亿美元,同比下降9%(见图4),其中出口1701.1亿美元,同比下降6.6%,进口1624.1亿美元,同比下降11.3%,贸易顺差为77.1亿美元。

图4 进出口贸易总额增减情况

数据来源:商务部

5.货币信贷市场情况

(1)金融机构货币信贷平稳增长。3月末,本外币贷款余额80.12万亿元,同比增长13.7%。人民币贷款余额74.91万亿元,同比增长13.9%,分别比上月末和去年末低0.3个和0.2个百分点。一季度人民币贷款增加3.01万亿元,同比多增2592亿元。3月末,本外币存款余额112.22万亿元,同比增长11.5%。人民币存款余额109.10万亿元,同比增长11.4%,分别比上月末和去年末低1.1个和2.4个百分点。一季度人民币存款增加4.72万亿元,同比少增1.39万亿元(见图5)。

图5 金融机构存贷差

数据来源:中国人民银行、Wind资讯

(2)货币供应量保持增长。3月末,广义货币(M2)余额116.07万亿元,同比增长12.1%,分别比上月末和去年末低1.2个和1.5个百分点;狭义货币(M1)余额32.77万亿元,同比增长5.4%,分别比上月末和去年末低1.5个和3.9个百分点;流通中货币(M0)余额5.83万亿元,同比增长5.2%。一季度净回笼现金242亿元。

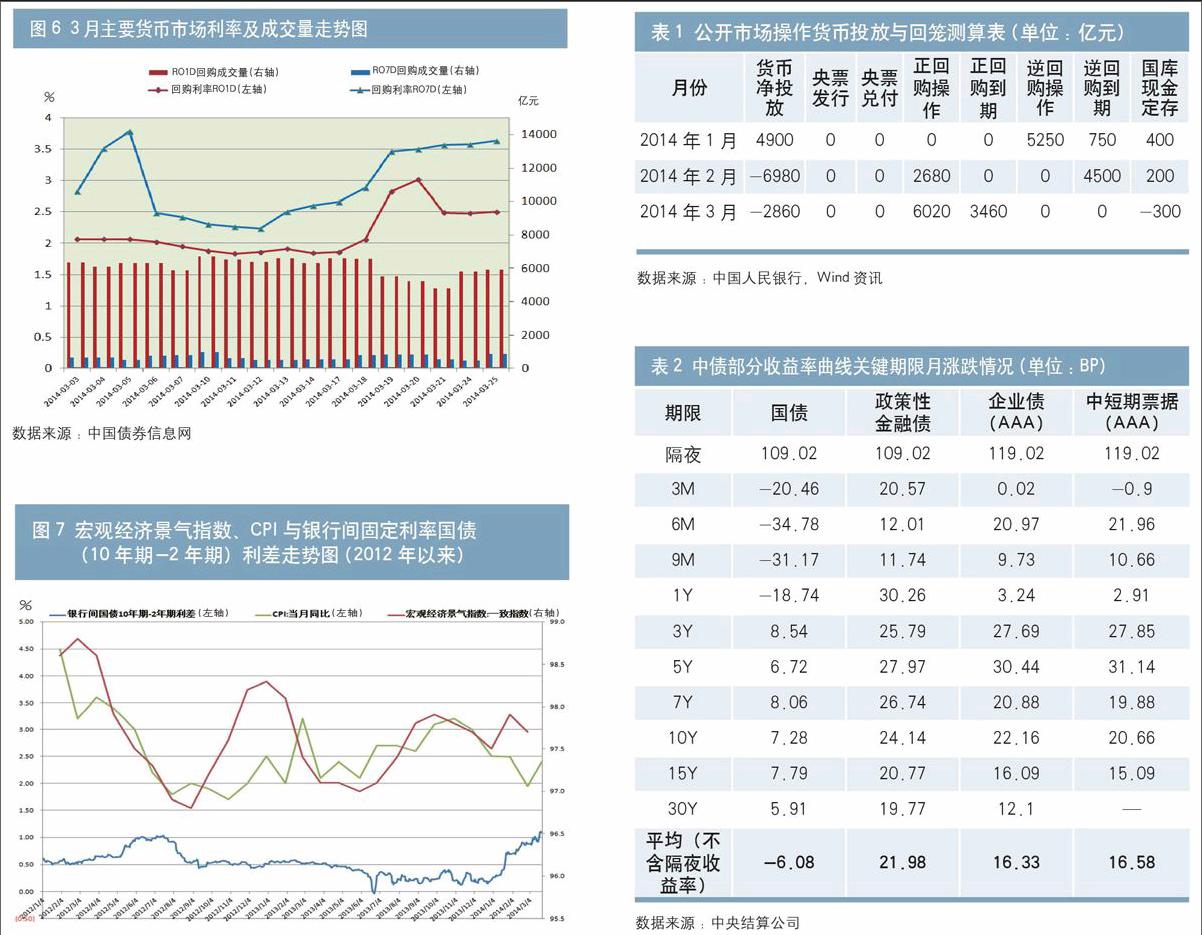

6.货币政策工具操作情况

根据公开披露的数据统计,本月央行在公开市场共开展11次正回购操作,合计金额6020亿元。由于有正回购到期3460亿元以及国库现金管理定存到期300亿元,本月共实现资金净回笼2860亿元(见表1)。

表1 公开市场操作货币投放与回笼测算表(单位:亿元)

数据来源:中国人民银行、Wind资讯

货币市场运行情况

3月,货币市场资金利率先跌后涨。主要由于2月份外汇占款少增减弱了此前市场对流动性的乐观预期,加之央行在公开市场开展正回购操作力度不减以及临近季末时点。货币市场利率从月中开始持续上行,到月末逐渐企稳。具体来看,银行间回购加权利率R01D品种较上月末上行99个基点至2.82%,每日平均成交量6224.6亿元;R07D品种较上月末上行67个基点至4.19%,每日平均成交量820.9亿元(见图6)。

图6 3月主要货币市场利率及成交量走势图

数据来源:中国债券信息网

债券市场价格走势

(一)中债收益率曲线震荡上行

3月份,在资金利率震荡回落又高企等因素的影响下,债券市场各类券种收益率小幅上行。本月银行间市场整体资金面逐步趋紧,具体来看,政策性银行债、企业债(AAA)和中短期票据(AAA)收益率曲线各关键期限点收益率较上月末平均上行22BP、16BP和17BP(不含隔夜收益率);中债银行间固定利率国债收益率1Y(含)以上期限较上月末平均上行4BP,1Y(不含)以下期限较上月末平均下行29BP(不含隔夜收益率,见表2)。

表2 中债部分收益率曲线关键期限月涨跌情况(单位:BP)

从银行间固定利率国债10年期与2年期利差来看,期限利差继续扩大(见图7),反映了市场对明年宏观经济运行较为乐观的预期1。

图7 宏观经济景气指数、CPI

与银行间固定利率国债(10年期-2年期)利差走势图(2012年以来)

(二)中债-综合净价指数略有下跌

3月份的中债-综合净价指数略有下跌。全月来看,中债-综合净价指数从上月末的97.89点微跌至本月末的97.37点,跌幅0.53%。中债-综合财富指数从上月末的149.68点微跌至本月末的149.48点,跌幅0.13%。

债券市场的交易结算

3月份,全国债券市场21个交易日共发生交易结算26.62万亿元(见表3),同比下降4.38%。其中,在中央结算公司登记债券的交易结算量共计18.79万亿元,占全市场交易结算量的70.57%,同比下降14.4%;在上海清算所发生的交易结算共计1.3万亿元,占全市场交易结算量的4.87%,同比下降13.33%;交易所成交共计6.54万亿元,占全市场交易结算量的24.55%,同比增长49%。

中央结算公司的本月交易笔数(不含柜台)为76736笔,同比下降15.53%;日均结算量8945.25亿元,同比下降14.42%;日均结算笔数3654笔,同比下降25.32%。

表3 2014年3月全市场交易结算情况(按市场)

(1) 3月份中央结算公司登记债券的现券交易结算量达24622.2亿元,比上月增加7675.37亿元,环比增长45.29%。从交易活跃程度讲,3月活跃的机构类型包括城市商业银行、全国性商业银行、证券公司、外资银行和基金类,交易量分别达6812.61亿元、5329.62亿元、4797.92亿元、2714.54亿元和1943.93亿元。从债券机构买卖净额的角度讲,城市商业银行、农村商业银行和全国性商业银行为现券的主要净卖出方,净卖出量达到705.5亿元、191.17亿元和165.08亿元;证券公司、基金类和外资银行则表现为现券的净买入,净买入量分别为203.64亿元、149.71亿元和91.6亿元。

(2)从中央结算公司登记债券的换手率来看,3月份当月的平均换手率是9.57%。其中,较为活跃的债券包括企业债、中期票据和政策性银行债,本月换手率分别为15.65%、15.02%和12.43%(见表4)。

表4 2014年3月各券种狭义换手率 (单位:%)

2.政府支持机构债券:目前包括汇金公司发行的债券、2013年以来铁路总公司发行的债券以及原铁道部发行的所有债券。

数据来源:中央结算公司

(3)3月份,中央结算公司登记债券的质押式回购交易结算量为155592.81亿元,较上月增加60121.17亿元,环比提高62.97%,同比提高13.05%。买断式回购交易结算量为7635.13亿元,较上月增加3536.66亿元,环比提高86.29%,同比提高32.78%。

债券市场发行情况

3月份,全国债券市场新发债券585只,发行总量为11190.09亿元,同比提高30.63%。其中在中央结算公司登记新发债145只,发行量共计5742.82亿元,占债券市场发行总量的51.32%;上海清算所登记新发债券395只,发行量共计5274.8亿元,占债券市场发行总量的47.14%;交易所新发行债券共计45只,发行量172.47亿元,占债券市场发行总量的1.54%(见表5)。

表5 2014年3月全市场发行情况(按托管场所)

债券市场存量结构

3月末,全国债券市场总托管量达到30.54万亿元,环比提高1.90%,同比增长11.81%。其中在中央结算公司托管的债券总量为26.4万亿元,占全市场托管量的86.43%,同比增长7.93%;上海清算所托管总量为3.09万亿元,占全市场托管量的10.12%,同比增长50.80%;中国证券登记结算有限责任公司托管总量为1.06万亿元,占全市场托管量的3.47%,同比增长30.29%(见表6)。

表6 2014年3月全市场余额情况(按托管场所)

注:1. 从历史经验看,期限利差较宏观经济景气指数及CPI有约12个月的领先性。

作者单位:中央结算公司债券信息部

责任编辑:罗邦敏 夏宇宁

猜你喜欢

股市动态分析(2025年1期)2025-01-22 00:00:00

债券(2021年8期)2021-09-23 23:38:57

儿童时代·快乐苗苗(2020年12期)2020-12-14 03:55:30

中国外汇(2019年20期)2019-11-25 09:54:58

债券(2018年1期)2018-02-03 22:05:22

管理现代化(2016年6期)2016-01-23 02:11:02

财经界(学术版)(2015年20期)2015-12-23 09:20:10

股市动态分析(2015年19期)2015-09-10 04:19:36