香港养老福利制度启示

2014-04-29 00:44叶洪

人民论坛 2014年3期

叶洪

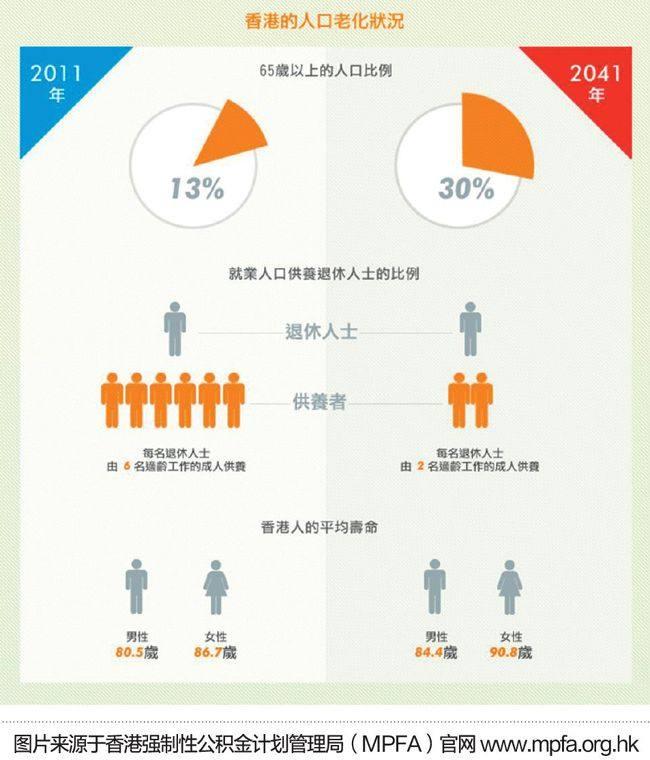

随着中国内地人口老化问题日渐突出,“养老”的课题也日益受到关注。如何缩小内地民众晚年生活需求与国家可以提供的养老待遇之间的差距,香港地区的养老保障制度值得借鉴。

内地现行养老保障制度存在的问题

养老统筹账户不透明。按现行规定,企业为员工缴纳的养老金部分会进入社会统筹账户,但统筹账户具体如何运作、如何投资、如何使用,以及行政管理费用占多大比例等,相关数据几乎没有向民众公开。这种不透明的管理模式和复杂的计算系统,使得不管是普通民众还是企业负责社会保险工作的专业人员,都不能准确地测算出某个人退休时可以拿到多少退休金,从而影响民众对现行养老保障制度的信心。

个人账户处于空转状态。改革开放以来为寻求经济的快速发展,各地政府都或多或少地存在动用养老金发展基础建设的情况,伴随着我国老龄化进程的逐步加快,养老保险资金积累不足的问题日益凸显。为了确保当期养老金发放,很多地方不得不动用应当留作积累的个人账户基金,而有些地方即使将个人账户基金全部用于当期支付,年度养老金收支也还是存在缺口。

公务员和企业员工不同的退休待遇。中国的养老制度经历了两个阶段:一是解放初期到上世纪80年代,由国家和用人单位完全负责;二是上世纪80年代逐步形成国家机关和事业单位由国家负责,企业员工由企业及个人共同承担的“双轨制”退休制度,并且延续至今。该制度下公务员和企业员工无论在前期缴费还是在后期领取退休金方面都存在较大差异,如公务员在职时个人不用缴纳社保,但退休时可以领取约占在职工资90%或以上的退休金,相比起来在职时需要个人缴纳社保的企业员工,在退休时能领取到的退休金大约只占在职工资的40%左右。

香港地区的养老福利制度

强制性公积金计划。强积金制度是一项由私人托管的强制性供款计划。1995年,香港特区政府立法并制定了《强制性公积金计划条例》,从2000年12月开始推行。在香港凡年满18岁至未满65岁的一般雇员、临时雇员以及自雇人士,均须参加强积金计划。雇员和雇主均须按强积金计划定期供款,双方每月的供款额均为雇员月收入的5%,并设有最低和最高供款标准。目前执行的最低和最高雇员月收入标准分别为6500港元和2.5万港元。另外,除政府规定的5%供款外,雇员及雇主可在此基础上提高供款比例——也被称之为自愿性供款,其可为员工增加退休养老储备。强积金运作的特点主要有两方面:一是发布充足的信息以确保高透明度;二是政府负责监管、市场独立运作。按照规定,雇主需向雇员提供一份每月供款纪录,当中须按规定列载多项数据,包括雇员当月收入标准、雇主及雇员供款金额等,强积金受托人则每年需向强积金计划内的每一位成员提供12个月内有关该成员及其雇主的每月强制性及自愿性供款明细,以及当年投资盈亏情况、截止当年年末账户内供款总额和累计收益情况。与此同时,由积金局与证监会共同制定守则,向公众披露有关基金的投资分布、风险程度及收费情况。积金局是香港特区政府为有效管理、执行强积金制度而于1998年设立的,其职责主要包括监察强积金业界的运作、对违规者采取法律行动、向市民灌输强积金制度、发展和优化强积金制度等。如发现雇主违法或强积金计划受托人违规,积金局将立即跟进并根据情况作出检控。

公务员退休制度。香港公务员的退休计划分为退休金计划和公积金计划两种。退休金计划主要指2000年6月1日前入职的公务员个人不需要供款,在退休时可根据服务年限、职位和月薪情况,一次性领取一笔退休金,且每月亦可领取退休金。考虑到人口老龄化和平衡财政负担等因素,香港特区政府规定自2000年6月1日之后入职的公务员须参加公积金计划。该计划规定公务员个人供款比例为月薪的5%,政府供款比例随着服务年限增长而增加,幅度在公务员月薪的5%-25%。另外,公务员须服务满十年,方可享有政府供款超出5%部分的全部收益。

高齡津贴。俗称长者津贴或生果金,目的在于照顾年长者,提高他们的生活质量。现阶段香港特区政府为65岁或以上的香港永久居民每月提供1135港元现金津贴。

他山之石:借鉴与启示

借鉴香港地区强积金运作模式,要解决目前国内养老金统筹账户不透明、个人账户亏空和养老金“双轨制”引发不公平等问题,需从根本着手推行养老体制改革,把目前由中央政府和地方政府双层管理的基本养老制度转变成全国统一的养老体制,即政府监管、专业公司管理、第三方会计公司审计,保证养老资金账户高效透明运作,提高民众对老年生活保障的信心。

首先,推行养老体制改革,建立政府监管、专业公司管理和第三方审核的全国统一的养老资金投资体制。具体而言:第一,要由中央政府制定相关法律法规,监管市场运作情况。一方面规定委托资金公司的准入资质,并明确养老资金由符合资质的资金公司负责运作;另一方面明确资金公司须定期向政府机构和民众披露统筹账户的投资计划、供款和支出情况、余额和盈亏情况等,资金公司还须向个人账户提供明细、当年投资盈亏情况、截止当年年末账户内供款总额和累计收益情况等。同时,成立独立的监察机构,如发现地方政府、企业等有违规情况,即进行调查并视情况交由法院立案审理。第二,由政府给予符合资质的基金公司公平竞争的市场环境,借以提升基金投资回报率和降低行政费用等,同时基金公司还需肩负监控企业是否漏缴养老保险等违规行为的职责。第三,由第三方审计如基金公司,每年委托第三方符合资格的会计师事务所审计营运情况并出具财务报告,基金公司还需向公众披露其财务状况。如第三方审计或任何公民发现违规情况,都可向监察机构举报。

其次,逐步整合个人账户,实现全国自由转接。因养老保险属地方政府管理,以及受户籍管理制度的限制等因素的影响,目前内地个人养老账户不能在全国范围内自由转接。企业员工往往对个人养老账户和企业年金账户的缴存及结余情况都不太清楚。为此,有必要对个人账户进行整合,以身份证号码为唯一标识设立统一的个人账户,完善养老资金投资管理机制,让员工清晰了解个人账户缴存数据、投资回报情况和账户结余等信息,逐步建立全国统一的养老保障机制,实现个人账户全国自由转接。另外,为解决个人账户“空账”运作的问题,中央政府可以规定在未来5-10年内,通过国有企业每年缴纳部分利润、发行国债、国有企业融资等多种形式,逐步填补空缺,做实个人账户。

第三,充分发挥企业年金补充养老保险的作用,鼓励企业和员工多缴多存。中央政府通过制定相关政策,规定企业年金缴交基数和比例范畴,并给予适当税收优惠等政策,鼓励效益好的企业和收入高的员工多缴多存,增加个人退休养老储备。

第四,改革公务员退休制度,逐步实行“单轨制”的养老制度。借鉴香港地区公务员退休制度改革经验,从新入职公务员入手,出台相关规定对公务员与企业员工缴纳养老保险作出统一规定,逐步执行全国统一的退休养老制度。

第五,构建全国统一的高龄津贴制度。规定收入保障底线,对适龄老人个人收入达不到保障底线的,参照地区平均工资比例,由政府财政支付高龄津贴,为老年人提供最低收入保障。

(作者为中石化(香港)有限公司副总经理)

责编/袁静 美编/石玉

猜你喜欢

中国医疗保险(2018年3期)2018-07-14

石油化工建设(2018年6期)2018-04-22

中国社会保障(2018年5期)2018-02-06

中国医疗保险(2017年6期)2017-07-18

长寿(2017年3期)2017-05-25

世界汽车(2016年8期)2016-09-28

中国劳动关系学院学报(2016年4期)2016-09-26

西安交通大学学报(社会科学版)(2015年3期)2015-06-12

海峡姐妹(2015年4期)2015-02-27

记者观察(2014年7期)2014-04-29